نظرة أسبوعية: الفوضى مستمرة في الشرق الأوسط، صدور بيانات الوظائف غير الزراعية قريبًا! هل وصل الذهب إلى القاع؟

كانت الأسبوع الماضي مرة أخرى أسبوعًا يهيمن عليه الوضع في الشرق الأوسط. حالة عدم اليقين الكبيرة بشأن إمكانية التوصل إلى اتفاق بين الولايات المتحدة وإسرائيل وإيران، أبقت السوق دائمًا في حالة توتر عصبي، واضطر المستثمرون إلى متابعة كل بيان يصدر عن الرئيس الأمريكي ترامب.

تذبذبت ثقة السوق بين ارتفاع مؤقت في الرغبة في المخاطرة والتحول إلى تجنبها، لكن مشاعر اللجوء إلى الأمان سيطرت على معظم الوقت.

مع اقتراب نهاية الأسبوع، أدى بيع أسهم التكنولوجيا إلى الضغط على المؤشرات الأمريكية الرئيسية، حيث تراجع كل من مؤشر S&P 500 وNasdaq عند أدنى مستوياتهما في ستة أشهر يوم الجمعة. وبينما أظهر مؤشر داو جونز الصناعي استقرارًا نسبيًا، إلا أن مؤشري S&P 500 وNasdaq يسيران حاليًا نحو خامس خسارة أسبوعية متتالية في وضع كئيب.

يبرز هذا الاتجاه الضعيف حالة عدم اليقين الشديدة التي يعيشها السوق حاليًا. ارتفع مؤشر تقلب خيارات شيكاغو (VIX) بمقدار 1.57 نقطة ليصل إلى 29.01، في إشارة واضحة إلى أن مشاعر القلق لدى المستثمرين بلغت ذروتها.

وقد أكد أداء مؤشر Nasdaq الأخير دخوله رسميًا منطقة التصحيح، حيث أغلق يوم الخميس الماضي على انخفاض بأكثر من 10% من أعلى مستوى إغلاق تاريخي له. تبعه مؤشر Russell 2000، الذي أعطى بالفعل إشارة الإنذار بالتصحيح الأسبوع الماضي.

في الوقت نفسه، شهد قطاع السلع تقلبات عنيفة تخصه. بعد أن سجل الذهب الفوري أدنى مستوى له في أربعة أشهر عند 4097.99 دولارًا يوم الاثنين، شهد انتعاشًا حادًا وتداول معظم الأسبوع فوق 5300 دولار للأونصة.

على الرغم من هذا الانتعاش، إلا أن المعادن الثمينة ما تزال تواجه ضغوطًا هبوطية قوية مع استمرار السوق في استيعاب توقعات أسعار الفائدة الأكثر تشددًا. انتعش الفضة ومعادن مجموعة البلاتين مؤقتًا يوم الجمعة، حيث أنهى الفضة الفورية التداول بارتفاع 2.35%، لكنه لم يستقر فوق عتبة 70 دولارًا.

في قطاع الطاقة، ارتفعت أسعار النفط الخام يوم الجمعة بنحو 8%، إلا أن نفط برنت قد يسجل أول خسارة أسبوعية له منذ أوائل فبراير.

كل ذلك يجري وسط تصاعد الأخبار الجيوسياسية. ألمح ترامب إلى إحراز تقدم في المفاوضات مع إيران، لكنه لم يقدم تفاصيل كثيرة. ومع ذلك، لا تزال أزمة نقص الإمدادات تلوح في الأفق، حيث أدى الصراع إلى تعطيل نحو 11 مليون برميل من الإنتاج النفطي يوميًا. وقد وصفت الوكالة الدولية للطاقة الوضع الحالي بأنه أزمة إمدادات أكثر خطورة من الأزمات النفطية في السبعينيات مجتمعة.

بدفع من ارتفاع الطلب على الأصول الآمنة وزيادة التوقعات لرفع أسعار الفائدة محليًا، سجل الدولار الأمريكي أعلى ارتفاع شهري له منذ يوليو 2025 وأغلق فوق مستوى 100

هذا الأداء القوي دفع الين الياباني نحو مستوى 160 الحاسم، وهو المستوى الذي يُعتبر على نطاق واسع نقطة قد تدفع بنك اليابان للتدخل. على الرغم من ارتفاع عوائد السندات اليابانية وإطلاق صنًاع القرار إشارات تشددية، لا يزال الين تحت الضغط بسبب حساسية الاقتصاد الياباني الكبيرة تجاه تكاليف استيراد الطاقة.

يركز السوق حالياً على ما إذا كانت البنوك المركزية ستتخذ خطوات رفع للفائدة في أبريل المقبل بسبب ارتفاع أسعار الطاقة الناجم عن صراع الشرق الأوسط. وعلى الرغم من أن تسعير السوق لاحتمالات الرفع مرتفع، إلا أن إصدار حكم قاطع الآن قد يكون سابقة لأوانها.

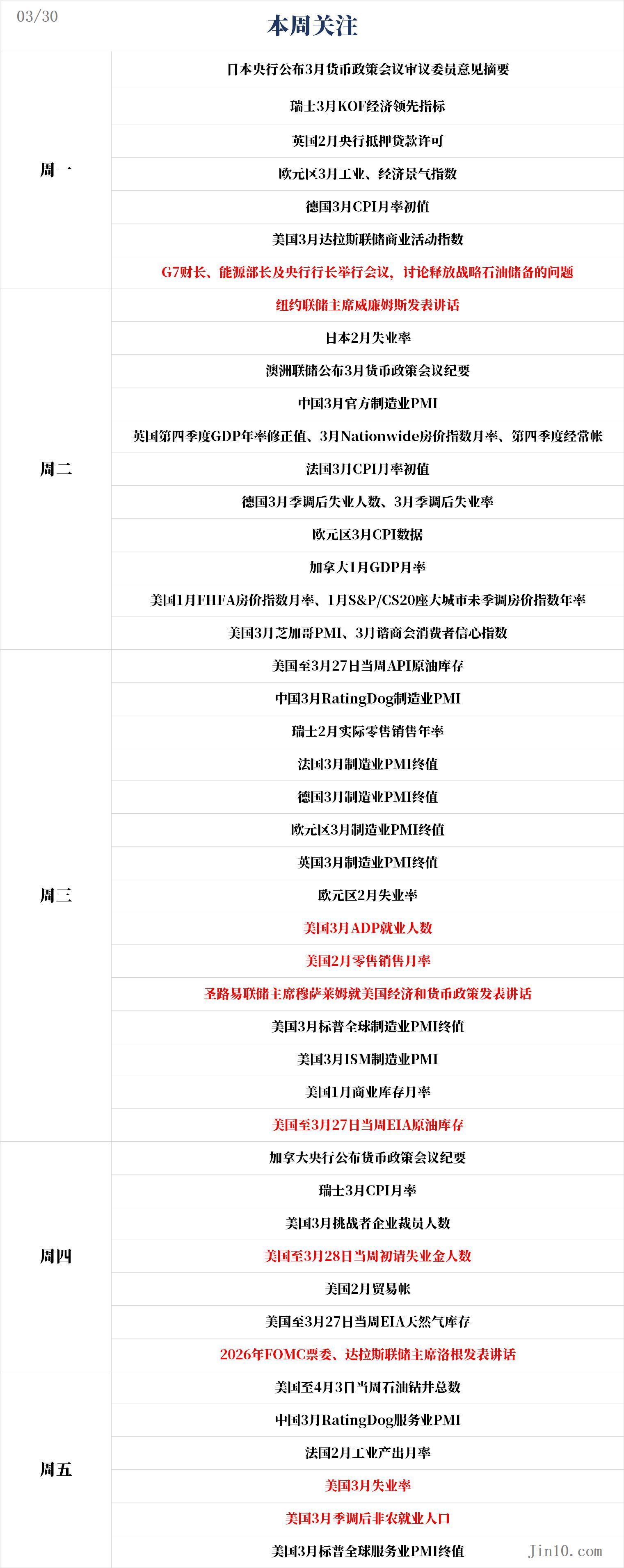

النقاط الجوهرية التي سيركز عليها السوق في الأسبوع الجديد (بتوقيت شرق آسيا):

الأحداث الهامة: هل ستستمر حرب الشرق الأوسط لشهر آخر؟

رغم تضارب التقارير، إلا أن يبدو أن الحرب الإيرانية لا يمكن حلها بسرعة في المدى القريب، مما يزيد من حالة عدم اليقين بشأن آفاق الاقتصاد العالمي. والأهم من ذلك أن أسعار النفط والغاز الطبيعي لا تزال مرتفعة، رغم عدم تسجيل ارتفاعات جديدة مؤخرًا.

حذر وزير الخارجية الأمريكي روبيو من أن مضيق هرمز سيظل متضررًا، وقال إنه مع تفاقم أزمة الشرق الأوسط قد تستمر الحرب مع إيران لشهر آخر، أي أطول مما توقعته إدارة ترامب سابقًا التي رجحت استمرار العمليات الهجومية من "أربعة إلى ستة أسابيع". وكان ترامب قد حدد مهلة 10 أيام لمفاوضاته مع إيران.

أقر روبيو بأن طهران قد تستمر بالسيطرة على مضيق هرمز، وهو الطريق الاستراتيجي الذي تمر عبره خمس الطاقة النفطية عالميًا.

منذ اندلاع الحرب، تراجع مؤشر S&P 500 بنحو 7.4%، ويتجه لتحقيق أكبر خسارة شهرية له منذ سبتمبر 2022. أما مؤشر Nasdaq المركب، الذي يهيمن عليه قطاع التكنولوجيا، فقد دخل مرحلة التصحيح، متراجعًا أكثر من 10% من ذروته في أكتوبر من العام الماضي.

مع تزايد قلق المستثمرين بشأن استمرار الحرب أكثر مما كان متوقعًا، تراجع مؤشر MSCI العالمي بنحو 9% في مارس.

في الوقت نفسه، ارتفعت تكاليف الاقتراض الأمريكية بقوة، حيث صعد عائد سندات الخزانة لأجل سنتين بمقدار 0.5 نقطة ليصل إلى 3.9%. قالت بنوك وول ستريت والمستثمرون هذا الأسبوع إن التقلبات السوقية الحادة بدأت تضغط على سوق سندات الخزانة، وهو الركيزة الأساسية للنظام المالي.ومع تفضيل المتداولين التحول إلى السيولة، شهدت أسعار المعادن الثمينة هبوطًا حادًا.

قال روبيو إن الولايات المتحدة تحقق تقدمًا وفق الخطة أو متقدمة عليها في الحرب. "نتوقع إنهاء هذه الحرب في الوقت المناسب، خلال أسابيع وليس شهورًا، والتقدم يسير بشكل جيد جدًا. من الواضح أن أمامنا بعض العمل. علينا إكمال المهمة، ونحن نعمل على ذلك"، حسب تعبيره للصحفيين.

قال مايكل ألفارو، رئيس الاستثمار في صندوق المراجحة للطاقة والصناعة Gallo Partners، إن الحكومة الأمريكية بعثت برسائل بأن حرب إيران قد تستمر أطول مما كان متوقعًا، مما أثار ذعر السوق.

وأضاف أن خطط نشر القوات، إلى جانب تصريحات روبيو باحتمالية استمرار العمليات ما بين أسبوعين وأربعة أسابيع، دفعت المستثمرين إلى تسعير مستويات أعلى من عدم اليقين وأسعار سلع أعلى.هذا يتناقض بوضوح مع آراء ترامب المتكررة، الذي كان يرى أن العمليات تتقدم بوتيرة تفوق الجدول الموضوع لأربعة إلى ستة أسابيع، لكن "يتضح الآن أن التصعيد أمر واقع".

وحذر محللون في قطاع الطاقة من أنه كلما طال أمد الحرب، كلما كان الضرر الواقع على صناعة النفط والغاز في الخليج وقدرتها على التعافي أصعب وأطول.

قالت أمنيتا سين، مؤسسة ومديرة المعلومات السوقية في Energy Aspects: "كلما طال الركود في الإنتاج، كان التعافي أكثر صعوبة، وزاد حجم التخفيضات، وبالتالي تباطأ معدل استعادة القدرات، وازدادت الحاجة إلى الاستثمار، وفي بعض الحالات قد ينتج عن ذلك تلف دائم للحقول النفطية".

مع اقتراب موعد الانتخابات النصفية في الولايات المتحدة، تعتبر أسعار البنزين المرتفعة بهذا الشكل فألًا سيئًا للجمهوريين. فمنذ بدء العمليات المشتركة بين الولايات المتحدة وإسرائيل، تراجعت شعبية الجمهوريين وترامب بشكل ملحوظ. ومع ذلك، أصبح السوق أكثر حذرًا بشأن جهود السلام بعد أن رفضت إيران مرارًا خطة البيت الأبيض ذات النقاط الخمس عشرة. ويظل تصعيد الموقف جليًا خاصة مع تعزيز الوجود العسكري الأمريكي في المنطقة. ورغم ذلك، فإن أي تقدم جوهري في مفاوضات وقف إطلاق النار سيدعم الرغبة في المخاطرة، ويعيد تركيز السوق على الأحداث الاقتصادية.

بالنسبة للذهب، قال أدريان داي، رئيس شركة Adrian Day لإدارة الأصول: "أتوقع استمرار التقلبات في الأسعار، لكن الاتجاه العام يميل للصعود. لا أستطيع الجزم بأن القاع قد تحقق، ولكن قد يكون الإغلاق فوق 4350 دولار يوم الخميس هو القاع. رغم أن السعر لم يصل إلى هدفي الهبوطي بعد، إلا أنه اقترب كثيرًا. إذا هدأ التوتر في إيران، ستظهر العوامل النقدية بقوة، فرغم التزام البنوك المركزية للسيطرة على التضخم، فإن ضعف البيانات الاقتصادية سيضعف من عزيمتها".

قال المحلل المستقل للمعادن الثمينة ومؤسس BubbleBubble Report جيسي كولومبوإن صعود الذهب الحاد يوم الجمعة قد يعود لعدة عوامل، بما في ذلك تجاوز مستوى مقاومة قصير الأجل قرب 4470 دولار، وتعديلات المراكز المعتادة قبيل العطل الأسبوعية، إضافة إلى مخاطر صدور بيان من ترامب بشأن حرب إيران بعد الإغلاق.

وأضاف: "يعود جزء من السبب بالتأكيد إلى ارتداد فني، وهو أمر متوقع. لقد راقبت دائمًا منطقة الدعم 4300 إلى 4600 دولار، وهي منطقة مهمة منذ أكتوبر الماضي. آمل أن يستمر هذا،وأتطلع لارتداد أو انتعاش من هناك، وبحسب المتوسط المتحرك لـ200 يوم، فما يزال المسار صاعدًا، والمتوسط المتحرك يرتفع أيضًا." وصف هذا الهبوط بأنه مبالغ فيه، ويمثل رد فعل مفرط على أحداث حرب إيران.

الديناميكية النقدية: فالحرب الإيرانية مستمرة، ومخاوف التضخم لم تنتهِ

الاحتياطي الفيدرالي الأمريكي:

الساعة 04:00 فجر الثلاثاء (بتوقيت شرق آسيا)، كلمة لرئيس الاحتياطي الفيدرالي في نيويورك ويليامز؛

الثانية عشرة منتصف ليل الأربعاء (بتوقيت شرق آسيا)، كلمة افتتاحية لرئيس الاحتياطي الفيدرالي في شيكاغو جولسبي؛

الأربعاء 21:05 (بتوقيت شرق آسيا)، كلمة لرئيس الاحتياطي الفيدرالي في سانت لويس موسالم حول الاقتصاد الأمريكي والسياسة النقدية؛

الأربعاء 23:00 (بتوقيت شرق آسيا)، كلمة لرئيس الاحتياطي الفيدرالي في دالاس لوغان (عضو لجنة الفيدرالي لعام 2026).

مع استمرار حرب الشرق الأوسط، ما تزال التهديدات التضخمية قائمة أمام البنوك المركزية.

ثلاثة من مسؤولي الاحتياطي الفيدرالي الأمريكي أبدوا يوم الخميس قلقًا متزايدًا بشأن أثر الحرب في الشرق الأوسط على آفاق الاقتصاد الأمريكي، وقال أحدهم إن ارتفاع أسعار النفط غير ميزان المخاطر، وبات التضخم أكثر إثارة للقلق من التوظيف.

قالت العضو كوك الخميس: "أعتقد أن مخاطر التضخم زادت حاليًا بسبب حرب إيران. أما سوق العمل، رغم أنه في حالة توازن، إلا أن هذا التوازن هش."

لم تفصح كوك عن رأيها بشأن الإجراء المناسب للسياسة، لكن زميليها أشارا إلى تفضيل الحفاظ على الاستقرار لتقييم آثار الحرب على التضخم والنمو.

وقال عضو مجلس الاحتياطي الفيدرالي بار في مناسبة بواشنطن: "من المنطقي أن نأخذ وقتًا لتقييم الأوضاع. وضعنا الحالي في السياسة النقدية يسمح لنا بالبقاء في موقع جيد مع مراقبة البيانات الجديدة."

وأضاف، إذا طال أمد الحرب، "قد يؤدي ارتفاع أسعار الطاقة والسلع الأخرى إلى تداعيات أوسع على الأسعار والنشاط الاقتصادي. ما يقلقني هو أن صدمة أسعار جديدة قد تدفع توقعات التضخم على المدى الطويل للارتفاع."

قال نائب رئيس الاحتياطي الفيدرالي جيفرسون أيضًا إن مدة الصراع وأثره على أسعار الطاقة ستحدد الاتجاه. وأضاف: "البقاء على أسعار الطاقة مرتفعة لفترة قد يضغط على أسعار العديد من السلع الأخرى. وبصفتي واضع سياسات، سأراقب ما إذا كانت هذه التكاليف المرتفعة ستنتقل إلى الأسعار في عموم الاقتصاد."

أبقى مجلس الاحتياطي الفيدرالي على أسعار الفائدة دون تغيير في اجتماعه يومي 17 و18 مارس، مشيرًا إلى أن الحرب أوجدت درجة عالية من عدم اليقين. يحاول الفيدرالي الآن تحقيق توازن بين التضخم وسوق العمل. بلغت نسبة التضخم في يناير نقطة مئوية أعلى من الهدف البالغ 2%، ومن المتوقع أن ترتفع مع صعود النفط، بينما سوق العمل أضاف وظائف جديدة خلال العام الماضي بعدد قليل.

ومع ارتفاع أسعار الطاقة وتكاليف الاستيراد وتفاقم المخاوف بشأن الركود التضخمي، بات السوق يعتقد أن الخطوة التالية للفيدرالي ستكون رفع الفائدة. ووفقًا لأداة FedWatch من مجموعة CME، رفع المتداولون احتمال رفع الفائدة بحلول نهاية 2026 إلى 52% يوم الجمعة.

سيعقد الاحتياطي الفيدرالي اجتماعه المقبل يومي 28 و29 أبريل. السوق يتوقع بشكل عام ترك أسعار الفائدة دون تغيير، وفرصة الرفع تبلغ فقط 6%.

بنوك مركزية أخرى:

الاثنين 07:50 (بتوقيت شرق آسيا)، ملخص آراء أعضاء لجنة السياسة النقدية لبنك اليابان عن اجتماع مارس؛

الثلاثاء 08:30 (بتوقيت شرق آسيا)، محضر اجتماع السياسة النقدية للبنك الاحتياطي الأسترالي لشهر مارس؛

الخميس 01:30 (بتوقيت شرق آسيا)، محضر اجتماع السياسة النقدية للبنك المركزي الكندي؛

على الرغم من إبقاء البنك المركزي الأوروبي أسعار الفائدة الرئيسية عند 2% هذا الأسبوع دون أي التزام بشأن المسار المستقبلي للسياسة، إلا أن توقعات المحللين باتت أكثر تشددًا. تتوقع Barclays وJ.P. Morgan رفع البنك للفائدة ثلاث مرات بواقع 25 نقطة أساس هذا العام، متوقعين زيادات في أبريل، يونيو، ويوليو، ما يرفع معدل الفائدة على الودائع إلى 2.75% بحلول نهاية العام. تتوقع Morgan Stanley رفع الفائدة في يونيو وسبتمبر إلى 2.5%.

ينقب المستثمرون في تصريحات صناع القرار عن أي دلائل تشددية. صرح رئيس البنك المركزي الألماني ناجل لوكالة بلومبرج يوم الجمعة أنه إذا استمر الصراع وتصاعد التضخم، فإن البنك المركزي الأوروبي لا يستبعد رفع الفائدة في أبريل.

تشير بيانات LSEG إلى أن السوق يتوقع حاليًا احتمال رفع الفائدة في أبريل بحوالي 50%، بينما يرتفع الاحتمال إلى 80% في يونيو.

آخرون يدعون إلى التريث. رأى جان كلود تريشيه، الرئيس السابق للبنك المركزي الأوروبي، في لقاء مع CNBC يوم الجمعة أن اتخاذ القرار اجتماعًا تلو الآخر وتقييم جميع الحقائق بعناية هو النهج السليم. كما اختلف مع فكرة أن أوروبا في حالة ركود تضخمي، مشيرًا إلى أن تراجع النمو ليس "دراماتيكيًا" بعد.

كتب اقتصاديو UBS في تقرير يوم الخميس أنهم يتوقعون أن يبقي البنك المركزي الأوروبي أسعار الفائدة دون تغيير، بخلاف توقعات السوق بالتشدد.

قال ريتشارد كارتر، رئيس أبحاث السندات ذات العائد الثابت لدى Quilter Cheviot، إن ارتفاع التضخم سيؤثر بالطبع سلبًا على النمو الاقتصادي، لذا دعا البنك المركزي الأوروبي إلى عدم التشدد المفرط والتركيز على التوقعات الاقتصادية. "بالنظر إلى تقلب الأوضاع في الشرق الأوسط، من الواضح أن رسم سيناريو الفائدة من الآن غير مؤكد."

بيانات مهمة: هل يفجر تقرير الوظائف غير الزراعية التوقعات ويعزز الرهان على رفع الفائدة؟

الاثنين: اجتماع لوزراء مالية، الطاقة ومحافظي البنوك المركزية للدول السبع الكبرى (G7) لبحث الإفراج عن احتياطيات النفط الاستراتيجية؛

الاثنين 07:50 (بتوقيت شرق آسيا)، ملخص آراء لجنة السياسة النقدية لبنك اليابان عن اجتماع مارس؛

الاثنين 15:00 (بتوقيت شرق آسيا)، مؤشر KOF السويسري للقيادة الاقتصادية لشهر مارس؛

الاثنين 16:30 (بتوقيت شرق آسيا)، موافقات الرهن العقاري، بنك إنجلترا، لفبراير؛

الاثنين 17:00 (بتوقيت شرق آسيا)، مؤشر ثقة الصناعة لشهر مارس ومؤشر ثقة الاقتصاد في منطقة اليورو؛

الاثنين 20:00 (بتوقيت شرق آسيا)، معدل التضخم الشهري الأولي في ألمانيا لشهر مارس؛

الاثنين 22:30 (بتوقيت شرق آسيا)، مؤشر نشاط الأعمال لبنك الاحتياطي الفيدرالي في دالاس لشهر مارس؛

الثلاثاء 04:00 (بتوقيت شرق آسيا)، كلمة ويليامز (عضو دائم في اللجنة الفيدرالية)؛

الثلاثاء 07:30 (بتوقيت شرق آسيا)، معدل البطالة الياباني لفبراير؛

الثلاثاء 08:30 (بتوقيت شرق آسيا)، محضر اجتماع البنك الاحتياطي الأسترالي لشهر مارس؛

الثلاثاء 09:30 (بتوقيت شرق آسيا)، مؤشر PMI للصناعات التحويلية الرسمي الصيني لشهر مارس؛

الثلاثاء 14:00 (بتوقيت شرق آسيا)، بيانات الناتج المحلي الإجمالي النهائية للربع الرابع ونمو أسعار العقارات البريطانية وتقرير الحساب الجاري؛

الثلاثاء 14:45 (بتوقيت شرق آسيا)، المعدل الأولي لمؤشر الأسعار الاستهلاكية الفرنسي لشهر مارس؛

الثلاثاء 15:55 (بتوقيت شرق آسيا)، التغير المعدل في عدد العاطلين ومعدل البطالة المعدل في ألمانيا لشهر مارس؛

الثلاثاء 17:00 (بتوقيت شرق آسيا)، المعدل السنوي والمعدل الشهري الأولي لمؤشر الأسعار الاستهلاكية لمنطقة اليورو لشهر مارس؛

الثلاثاء 20:30 (بتوقيت شرق آسيا)، الناتج المحلي الكندي الشهري لشهر يناير؛

الثلاثاء 21:00 (بتوقيت شرق آسيا)، مؤشر أسعار المنازل FHFA الأمريكي لشهر يناير والمؤشر السنوي لمدن S&P/CS20 لشهر يناير؛

الثلاثاء 21:45 (بتوقيت شرق آسيا)، مؤشر مدراء المشتريات الصناعي الأمريكي لشهر مارس؛

الثلاثاء 22:00 (بتوقيت شرق آسيا)، عدد الوظائف الشاغرة (JOLTs) الأمريكية لشهر فبراير ومؤشر ثقة المستهلك الأمريكي لشهر مارس؛

الأربعاء 04:30 (بتوقيت شرق آسيا)، مخزونات النفط الخام API الأمريكية للأسبوع المنتهي في 27 مارس؛

الأربعاء 09:45 (بتوقيت شرق آسيا)، مؤشر PMI للصناعات التحويلية الصينية لشهر مارس؛

الأربعاء 14:30 (بتوقيت شرق آسيا)، معدل مبيعات التجزئة الحقيقي السويسري السنوي لشهر فبراير؛

الأربعاء 15:50 (بتوقيت شرق آسيا)، القراءة النهائية لمؤشر مدراء المشتريات الصناعي الفرنسي لشهر مارس؛

الأربعاء 15:55 (بتوقيت شرق آسيا)، القراءة النهائية لمؤشر مدراء المشتريات الصناعي الألماني لشهر مارس؛

الأربعاء 16:00 (بتوقيت شرق آسيا)، القراءة النهائية لمؤشر مدراء المشتريات الصناعي لمنطقة اليورو لشهر مارس؛

الأربعاء 16:30 (بتوقيت شرق آسيا)، القراءة النهائية لمؤشر مدراء المشتريات الصناعي البريطاني لشهر مارس؛

الأربعاء 17:00 (بتوقيت شرق آسيا)، معدل البطالة في منطقة اليورو لشهر فبراير؛

الأربعاء 20:15 (بتوقيت شرق آسيا)، عدد الوظائف المضافة ADP الأمريكي لشهر مارس؛

الأربعاء 20:30 (بتوقيت شرق آسيا)، معدل مبيعات التجزئة الأمريكية لشهر فبراير؛

الأربعاء 21:05 (بتوقيت شرق آسيا)، كلمة موسالم (عضو لجنة 2026) حول الاقتصاد والسياسة النقدية؛

الأربعاء 21:45 (بتوقيت شرق آسيا)، القراءة النهائية لمؤشر مدراء المشتريات الصناعي الأمريكي لشهر مارس؛

الأربعاء 22:00 (بتوقيت شرق آسيا)، مؤشر ISM الصناعي الأمريكي لشهر مارس ومعدل التغير الشهري للمخزونات التجارية لشهر يناير؛

الأربعاء 22:30 (بتوقيت شرق آسيا)، مخزونات النفط الخام الأمريكية، مخزونات كوشينج الأمريكية، ومخزون الاحتياطي النفط الاستراتيجي للأسبوع المنتهي في 27 مارس؛

الخميس 01:30 (بتوقيت شرق آسيا)، محضر اجتماع السياسة النقدية للبنك المركزي الكندي؛

الخميس 14:30 (بتوقيت شرق آسيا)، معدل التضخم الشهري السويسري لشهر مارس؛

الخميس 19:30 (بتوقيت شرق آسيا)، عدد تسريحات العمال التحدي الأمريكي لشهر مارس؛

الخميس 20:30 (بتوقيت شرق آسيا)، طلبات إعانة البطالة الأمريكية للأسبوع المنتهي في 28 مارس وميزان التجارة الأمريكية لشهر فبراير؛

الخميس 22:30 (بتوقيت شرق آسيا)، مخزونات الغاز الطبيعي الأمريكية للأسبوع المنتهي في 27 مارس؛

الخميس 23:00 (بتوقيت شرق آسيا)، كلمة لوغان (عضو لجنة 2026)؛

الخميس: اجتماع وزراء مالية الدول السبع الكبرى (G7)؛

الجمعة 01:00 (بتوقيت شرق آسيا)، عدد منصات حفر النفط الأمريكية للأسبوع المنتهي في 3 أبريل؛

الجمعة 09:45 (بتوقيت شرق آسيا)، مؤشر PMI لقطاع الخدمات الصيني لشهر مارس؛

الجمعة 14:45 (بتوقيت شرق آسيا)، معدل النمو الشهري للإنتاج الصناعي الفرنسي لشهر فبراير؛

الجمعة 20:30 (بتوقيت شرق آسيا)، معدل البطالة الأمريكية لشهر مارس، عدد الوظائف غير الزراعية، معدل الأجر بالساعة السنوي والشهري؛

الجمعة 21:45 (بتوقيت شرق آسيا)، القراءة النهائية لمؤشر مدراء المشتريات الأمريكي للخدمات لشهر مارس.

من ناحية البيانات، أبرز ما في المشهد سيكون تقرير الوظائف غير الزراعية الأمريكي. معظم أعضاء مجلس الفيدرالي استمروا في التقليل من شأن المخاطر التي تواجه سوق العمل، مع التشديد على مخاطر التضخم. والسوق بات يتقبل الآن نبرة الاحتياطي الفيدرالي الحادة.

إذا أكدت البيانات المقبلة صلابة الاقتصاد وارتفاع التضخم، فلن يكون مفاجئًا أن يتوقع السوق رفع الفائدة بواقع 25 نقطة أساس كاملة.

خلافًا للوظائف غير الزراعية، قد تؤثر بيانات أخرى بكثافة على التوقعات. تبدأ بيانات مارس لمؤشر مدراء المشتريات في شيكاغو ومؤشر ثقة المستهلك وكذلك تقرير الوظائف الشاغرة JOLTS لشهر فبراير يوم الثلاثاء. ثم يوم الأربعاء، تقود بيانات مبيعات التجزئة الأمريكية لشهر فبراير، ومؤشر ISM الصناعي لشهر مارس، وبيانات توظيف ADP (المعروفة بـ"الوظائف غير الزراعية الصغيرة")، مشهد السوق.

الخميس، تشير بيانات تسريحات الشركات لشهر مارس إلى مزيد من دلائل سوق العمل. ولكن ما يزال تقرير الوظائف غير الزراعية الرسمية ومؤشر ISM للخدمات هما الحدث الأهم يوم الجمعة. وقد فقد الاقتصاد الأمريكي بشكل غير متوقع 92 ألف وظيفة في فبراير، لذا ركز السوق على ما إذا كان هناك تحسن في أرقام مارس، وما إذا سيتم تعديل بيانات الشهر الماضي بالرفع.

يتوقع السوق عمومًا زيادة في الوظائف بمقدار 54 ألف وظيفة واستقرار البطالة عند 4.4%. كما أن مؤشر نشاط قطاع الخدمات مهم، وخاصة مؤشرات التوظيف والأسعار فيه.

أي إشارة إلى أن سوق العمل الأمريكي أضعف مما يتوقع الاحتياطي الفيدرالي قد تعيد إشعال التوقعات بخفض الفائدة، لكن من المرجح أن يكون ذلك على استحياء ما لم تبدأ الوظائف في الانخفاض الحاد للشهر الثاني. في هذه الحالة قد يتضرر الدولار، لكن إذا تدهورت التوقعات الاقتصادية ولم تتحسن رهانات خفض الفائدة، سيكون خطر الخسائر أكبر على الأسهم.

تقرير CPI لمنطقة اليورو في بؤرة الاهتمام

على الجانب الآخر من الأطلسي، أعادت السوق تسعير توقعات الفائدة بشكل أكثر حدة. يتوقع السوق حاليًا رفع البنك المركزي الأوروبي وبنك إنجلترا للفائدة مرتين على الأقل وربما ثلاث مرات هذا العام. وعلى عكس الولايات المتحدة التي تعتمد بدرجة أقل على الطاقة، تعتمد أوروبا بشكل كبير على واردات النفط والغاز من الشرق الأوسط، لذا لا خيار أمام المركزي الأوروبي وبنك إنجلترا سوى السعي للسيطرة على تداعيات الأزمة الإيرانية على أسعار الطاقة.

ستصدر المملكة المتحدة يوم الثلاثاء التقدير المعدل لنمو الناتج المحلي الإجمالي للربع الرابع، وهي بيانات متأخرة ولن تؤثر كثيرًا على توقعات سعر الفائدة. ولكن بيانات التضخم الأولية لمنطقة اليورو في نفس اليوم ستكون محط الأنظار.

سجلت مؤشرات CPI في منطقة اليورو ارتفاعًا طفيفًا في فبراير، بما في ذلك التضخم الأساسي. وإذا تسارع التضخم في مارس، فقد يدفع صناع القرار إلى التصويت مبكرًا لصالح رفع الفائدة.

يعتقد المستثمرون أن هناك احتمال بنسبة الثلثين لرفع البنك المركزي الأوروبي الفائدة 25 نقطة أساس في أبريل، رغم أن من غير الواضح ما إذا كانت أغلبية أعضاء المجلس ستؤيد التحرك المبكر. ومع ذلك، إذا جاءت أرقام CPI أعلى من المتوقع في مارس، فقد ترتفع احتمالية رفع الفائدة، مما يعزز اليورو.

هل ينقلب تقرير CPI في طوكيو على توقعات بنك اليابان للفائدة؟

على الرغم من أن النزاع الإيراني تسبّب في ارتفاع قوي لمخاطر التضخم في اليابان، فإن السوق لا تتوقع تشددًا كبيرًا من بنك اليابان. فاليابان تستورد أكثر من 90% من نفطها من الشرق الأوسط، وإذا لم يُرفع الحصار عن مضيق هرمز قريبًا، فقد تواجه البلاد أزمة محتملة في إمدادات الطاقة.

بدأت الحكومة اليابانية بالفعل في الإفراج عن بعض احتياطياتها الاستراتيجية من النفط، بل وذكرت تقارير أنها تدرس الشراء بعملات غير الدولار من إيران لتجنب العقوبات الأمريكية.

بالنسبة لليابان، يشكل ارتفاع أسعار النفط تهديدًا مزدوجًا للتضخم — الأول تأثير مباشر من خلال زيادة تكاليف الوقود، والثاني تأثير غير مباشر من خلال ضعف الين، حيث تضغط أزمة النفط على الحساب الجاري، ويؤدي هذا إلى مزيد من الضغط على العملة.

ومع ذلك، يتوقع السوق فقط مرتين لرفع الفائدة بواقع 25 نقطة من بنك اليابان في 2026. فالخشية من تأثير تكاليف الطاقة المرتفعة على النمو الاقتصادي قد كبح الرهانات المتشددة. ولكن يبدو أن بنك اليابان لم يتوتر، إذ أبقى خيار رفع الفائدة في أبريل حاضرًا بقوة.

إذا أظهر تقرير CPI الأولي في طوكيو يوم الثلاثاء أن معدل التضخم قد عاد إلى هدف بنك اليابان عند 2% أو تجاوزه، فقد ترتفع احتمالات التشدد في أبريل من 62% أكثر، وهذا سيدعم الين الذي يقترب من عتبة التدخل البالغة 160. كما ستصدر يوم الثلاثاء بيانات الإنتاج الصناعي ومبيعات التجزئة لشهر فبراير.

نتائج الشركات: رياح معاكسة جديدة للأسهم الأمريكية؟

في بداية الأسبوع، بفضل تصريحات الرئيس ترامب حول تحقيق "حوار مثمر" مع إيران لوقف الأعمال العدائية، افتتحت الأسهم الأمريكية على ارتفاع. ورغم تعافيها لاحقًا، إلا أن البيع تجدد في نهاية الأسبوع، ولم يعتقد معظم المستثمرين أن السوق لامس القاع، وحذر بعض المحللين حتى من أن هناك رياحًا معاكسة جديدة تلوح الأفق.

قال محلل Wolfe Research روب جينسبيرج في تقرير الثلاثاء إنه يرى أن ارتفاع الأسهم يوم الاثنين هو مجرد "ارتداد مؤقت"، ويعتقد أن قاع موجة البيع لم يظهر بعد.

قالت كاتي ستوكتون، مؤسسة Fairlead Strategies، يوم الخميس إن "زخم السوق يتجه بوضوح نحو الأسفل".

قال كبير استراتيجيي السوق لدى Osaic فيل بلانكاتو في مقابلة: "المتغيرات المجهولة ما تزال كثيرة جدًا." وأضاف: "افتراضي الأساسي يتفق مع وول ستريت، بأن هذه المواجهة أقرب للنهاية منها للبداية. لكن بصراحة، لا أحد يستطيع أن يجزم بشكل كامل."

ومنذ 27 فبراير 2026، دخل كل من مؤشر Nasdaq المركب وDow Jones الصناعي منطقة التصحيح خلال الأسبوع الماضي، إلى جانب تسجيل S&P 500 خسارة للأسبوع الخامس على التوالي، بينما تعافت أسعار النفط الأمريكية إلى حوالي 100 دولار للبرميل.

السبب الأساسي لقلق السوق هو "مخاطر العناوين". المستثمرون يوازنون بين سيناريوهات متعددة: قد ترتفع الأسهم بقوة بمجرد إعلان ترامب وقف إطلاق النار على منصة Truth Social، كما حدث مع إشارة التهدئة يوم الاثنين؛ أو قد يؤدي هجوم على بنية تحتية للطاقة إلى غرق السوق.

كتب استراتيجي السوق أنشول غوبتا أنه إذا استمر البيع، فقد يستمر السوق في تقليص قيمته بوتيرة بطيئة "كما حدث في 2022"، ويرى أن البيانات الاقتصادية قد تكون سببًا في ذلك. أما مزيد من الهبوط فقد ينتج عن إشارات ركود تضخمي (تضخم مرتفع ونمو ضعيف)، وستسلك الأسهم بذلك مسار انخفاض تدريجي بطيء بدلًا من انهيار سريع.

جدول العطلات:

الثلاثاء 31 مارس، عطلة في بورصة الهند الوطنية بمناسبة مهرجان "ماهافير جايانتي".

الجمعة 3 أبريل، تغلق بورصة نيويورك (NYSE)، ناسداك (Nasdaq) طوال اليوم؛ تعليق تداول المعادن الثمينة وعقود النفط الأمريكية الآجلة؛ إنهاء التداول الآجل على المؤشرات مبكرًا 21:15 بتوقيت شرق آسيا؛ وإنهاء التداول الآجل على العملات والسندات الأمريكية 23:15 بتوقيت شرق آسيا؛ وتوقف تداول نفط برنت الآجل طوال اليوم.

تغلق بورصات ألمانيا، فرنسا، المملكة المتحدة، إيطاليا، إسبانيا، أستراليا، نيوزيلندا، كندا، سنغافورة، الهند، إندونيسيا؛ بورصة هونغ كونغ في عطلة؛ إغلاق وصلات شنغهاي-شينزن-هونغ كونغ (شمالًا وجنوبًا)؛ والأسواق التايوانية في عطلة "يوم الطفل".

الأسواق الصينية للذهب (بورصة شانغهاي للذهب) والمعادن (بورصة شانغهاي للعقود الآجلة) مغلقة جلسات المساء قبل يوم "تشينغ مينغ".

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

تذبذب IAG (Iagon) بنسبة 45.1% خلال 24 ساعة: حجم التداول ارتفع بأكثر من 12 مليون دولار مما تسبب بتقلبات شديدة

تقلبات BAN (Comedian) بنسبة 40.1% خلال 24 ساعة: تدفق هائل لطلبات الشراء يقودها اختراق تقني

تقلب ENSO (ENSO) بنسبة 69.3٪ في 24 ساعة: حجم التداول ارتفع أكثر من مئة مرة مما أثار تقلبا�ت مضاربية