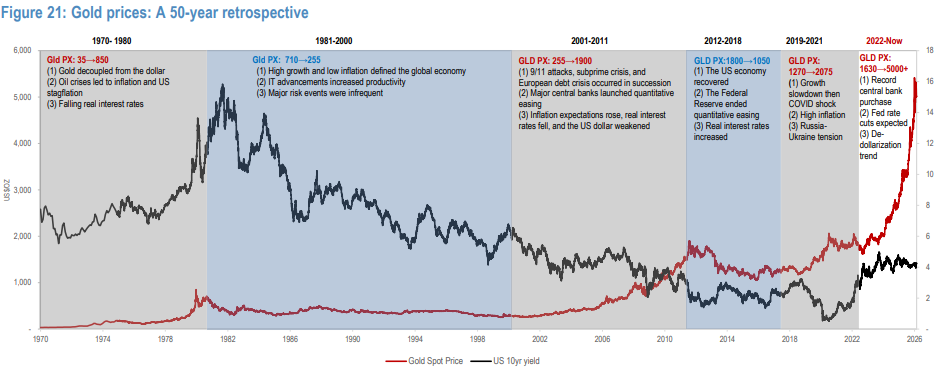

الذهب: الأصل الأمثل في فترات الركود التضخمي

تحت تأثير أزمتَي النفط في السبعينيات والثمانينيات، دخل الاقتصاد الأمريكي في فترتين من الركود التضخمي العميق: بلغ متوسط معدل التضخم في السبعينيات 6.4%، ووصل مؤشر أسعار المستهلكين (CPI) إلى حوالي 15% في عام 1980، بينما ظل النمو الاقتصادي ضعيفًا وتعرض للركود مرارًا.

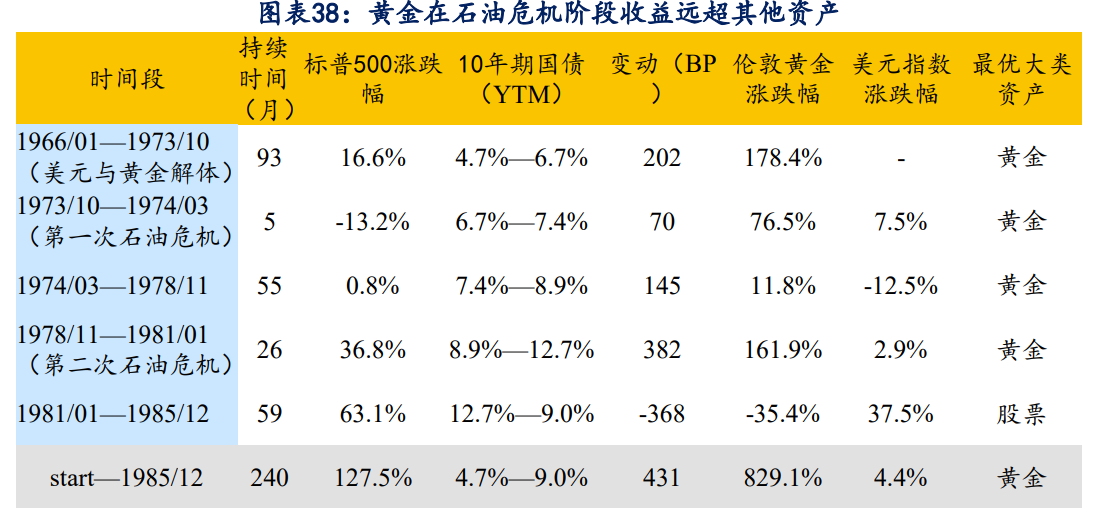

خلال هذه الفترة، ظهر تباين واضح في أداء الأصول الرئيسية. بين عامي 1966 و1985، سجل الذهب الفوري في لندن ارتفاعًا تراكميًا بنسبة 829.1%. وبعد استبعاد تأثير التضخم، كان الذهب من بين الأصول الرئيسية القليلة التي سجلت عائدات فعلية إيجابية، في حين كانت العائدات الفعلية للأسهم والسندات سلبية جميعها خلال نفس الفترة.

من المهم التأكيد على أن سوق الذهب الصاعد خلال فترة الركود التضخمي لم يكن أحادي الاتجاه، بل أظهر سمات مرحلية من صدمات وتراجعات وتسارع جديد: في المرحلة الأولى (1971-1974)، أدت الصدمات النظامية إلى إعادة تقييم الذهب بسرعة، وخلال الأزمة النفطية الأولى في 1973-1974 ارتفع الذهب بنسبة 76.5%؛ في المرحلة الثانية (1975-1976)، وبفعل السياسات التقشفية وتحسن الاقتصاد بشكل مؤقت، شهد الذهب تراجعًا حادًا. من مارس 1975 حتى مايو 1976، مع ظهور مؤشرات انتعاش اقتصادي مؤقت، سجل الذهب تصحيحًا بارزًا بنسبة 29.2%؛ في المرحلة الثالثة (1977-1980)، ومع فقدان السيطرة على التضخم وتحول أسعار الفائدة الحقيقية إلى السالب بعمق، دخل الذهب موجة صعود رئيسية، فخلال الأزمة النفطية الثانية بين 1978-1980، قفز الذهب بنسبة 161.9%.

خاصة بعد أن بلغ الذهب ذروته المرحلية في عام 1974، وعلى الرغم من ارتفاعه نحو سبع مرات خلال السنوات السبع التالية، إلا أنه تعرض في هذه الفترة لتراجعات حادة بلغت 29%، 24%، 45%، و20% على التوالي.

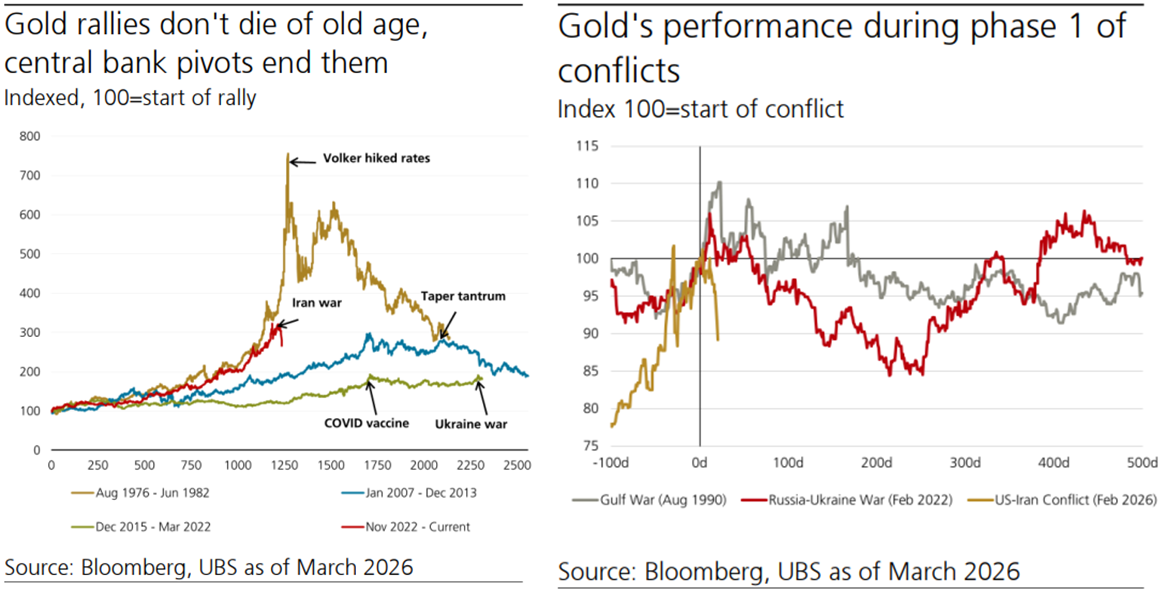

يمتلك الذهب في ظل بيئة الركود التضخمي خصائص مزدوجة بمقاومته للتضخم والضغط الناتج عن أسعار الفائدة الحقيقية، وهو من الأصول القليلة القادرة على تجاوز الصدمات الكلية. ومع ذلك، تتجلى ميزة الذهب كملاذ آمن بشكل أكبر في صفاته الزمنية: في المراحل الأولى للركود التضخمي، غالبًا ما تتسبب توقعات تضييق السيولة ورفع الفائدة في الضغط على الذهب؛ أما في المراحل اللاحقة، ومع تدهور النمو الاقتصادي، وتوجه السياسات نحو التيسير أو انخفاض أسعار الفائدة الحقيقية، يدخل الذهب موجة صعود رئيسية.

حالياً، تمر الأسواق بمرحلة انتقالية من سيطرة مخاطر التضخم نحو ركود تضخمي طفيف، وتعرض الذهب في المرحلة السابقة لموجة بيع مكثفة وسط توقعات رفع الفائدة وضغوط تصفية السيولة (انظر مقال 18 مارس "انكسار عند مستوى 5000: لماذا لم يكن الذهب ملاذاً آمناً وسط الأزمة الجيوسياسية؟"). إذا واصلت أسعار النفط الصعود، سيقوم السوق بتسعير الركود التضخمي والركود الاقتصادي، ما سيظهر تدريجياً سمة الذهب كملاذ آمن. لذلك، فإن التراجع الحاد الأخير للذهب يُعد إعادة تكرار نموذجية للمرحلة الأولى من تداول الركود التضخمي، أي البيع الواسع النطاق الناتج عن تضييق السيولة.

العوامل الرئيسية وراء السوق الصاعد للذهب في السبعينيات

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

IAG (Iagon) تقلب خلال 24 ساعة يصل إلى 45.1%: جدال علني بين الرئيس التنفيذي والمؤسس لِـ Cardano يثير تقلبات حادة

شهدت BAN (Comedian) تقلباً بنسبة 41.1% خلال 24 ساعة: زيادة كبيرة في حجم الشراء وإشارات التداول من المجتمع

تقلب MaskNetwork (MASK) بنسبة 44.6% خلال 24 ساعة، وحجم التداول يرتفع بأكثر من 1700% مما يثير تقلبات حادة

تقلب GWEI (ETHGas) بنسبة 40.9% خلال 24 ساعة: ارتفاع نشاط Layer-2 وزيادة حجم التداول بنسبة 127% هما المحركان