أهم الأخ�بار الأسبوعية المختارة: ترامب لم يسبب صدمة جديدة لـ TACO! تصريحات باول تصحح توقعات رفع سعر الفائدة

مراجعة السوق

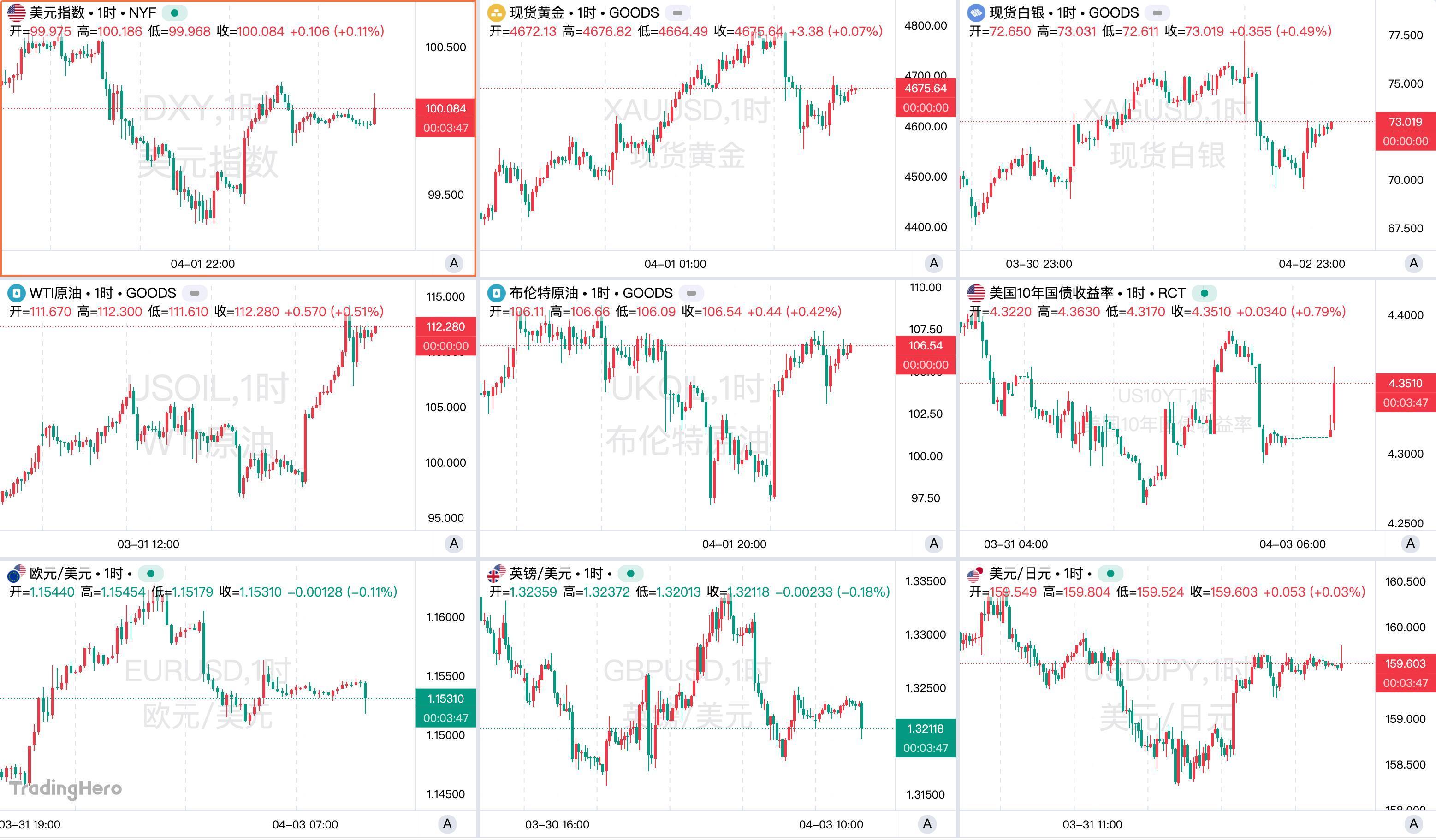

مؤشر الدولار الأمريكي شهد خلال هذا الأسبوع حركة “ارتفاع حاد ثم تراجع ثم تذبذب”. في بداية الأسبوع ارتفع بقوة مدفوعاً بتوتر الأوضاع في الشرق الأوسط ليسجل أعلى مستوى منذ أكثر من 10 أشهر، ثم عاد للانخفاض بسبب توقعات تهدئة الصراع، لكنه عاد للارتفاع يوم الخميس مع تدهور شهية المخاطر، ليتذبذب إجمالاً حول مستوى 100. وبعد صدور بيانات الوظائف غير الزراعية يوم الجمعة، اخترق المؤشر مرة أخرى مستوى 100.

الذهب الفوري بدأ الأسبوع قوياً ثم ضعف قليلاً، لكنه ظل في اتجاه صاعد. يوم الأربعاء، ارتفع سعر الذهب الفوري مدفوعاً بانخفاض الدولار وتوقعات انفراج الأوضاع ليقترب من حاجز 4800 دولار، وهو أعلى مستوى منذ 19 مارس؛ لكن يوم الخميس وبعد تصريحات شديدة من ترامب وارتفاع هائل في أسعار النفط ومخاوف الأسواق من ارتفاع التضخم المرتبط بأسعار النفط، عاد الذهب الفوري وخسر بعض مكاسبه. الفضة الفورية تميزت بتذبذب أعلى خلال الأسبوع، حيث جاءت حركتها متوافقة مع الذهب ولكن بمرونة أكبر.

أسعار النفط العالمية كانت الأصل الأكثر تقلباً هذا الأسبوع. انخفضت بداية الأسبوع لتوقع وقف إطلاق النار، ثم يوم الخميس بعد إعلان ترامب استمرار ضربات ضد إيران وعدم تحديد موعد إعادة فتح مضيق هرمز، ارتفعت أسعار النفط مجدداً ليتجاوز WTI حاجز 110 بينما عاد برنت لمستوى 105 تقريباً.

العملات غير الدولار الأمريكي أظهرت إجمالاً “ارتداداً في بداية الأسبوع ثم خسائر بنهاية الأسبوع”، حيث انعكست تقريباً جميع مكاسب عملات G10 مقابل الدولار. واليَن لم يستفد من ميزته كعملة ملاذ آمن، إذ ارتفع سعر الدولار مقابل الين فوق مستوى 160، ووزارة المالية اليابانية حذرت علناً من اتخاذ إجراءات ضد التقلبات المضاربية.

أسهم وول ستريت سجلت أسبوع “ارتداد وسط تذبذب حاد” مع إغلاق الأسواق يوم الجمعة بسبب الإجازة. ارتفع داو جونز 2.96%، وناسداك 4.44%، وستاندرد آند بورز 500 ارتفع 3.36% ليسجل أكبر مكاسب أسبوعية له منذ نوفمبر الماضي.

آراء البنوك الاستثمارية

ترى Goldman Sachs أن منطق السوق الصاعد للذهب لم يتغير، ولا تزال تتوقع استمرار الاتجاه التصاعدي. أما شركة Huatai Securities فأشارت إلى أن دافع إعادة تخصيص الذهب كأصل متوسط وطويل الأجل ما زال قائماً. بنك OCBC Bank أكد أن التناقص الكبير في المخاطر الجيوسياسية يدعم أسعار الذهب، لكن العامل الحاسم هو عودة توقعات خفض الفائدة.

بنك ING يرى أن إعادة فتح مضيق هرمز ستشكل العامل الرئيسي في ضعف الدولار. في حين أشار كل من TD Securities والبنك الأسترالي Commonwealth Bank إلى أن صعود التوترات الجيوسياسية ما زال يدعم الدولار.

تتوقع Societe Generale أن يبلغ متوسط سعر نفط برنت في أبريل حوالي 125 دولار للبرميل. نفس التوقع ذكره البنك الفرنسي.

رفعت Goldman Sachs توقعاتها لأسعار الألمنيوم بسبب زيادة اضطرابات الإمدادات. وترى شركة Citic Securities أن استمرار المشاكل في العرض يمنح قطاع الألمنيوم فرصة للتخصيص. أما Guosen Futures فتشير إلى أن الاتجاه السعري للألمنيوم يعتمد على تقدير الضرر الذي لحق بالطاقة الإنتاجية لدى الشركات المعنية.

ترى شركة Nomura أن مخاطر التضخم مع تغييرات السياسات الرسمية دفعت توقعات خفض الفائدة الأمريكية حتى سبتمبر. أما Goldman Sachs فتبدي تشاؤمها حيال رفع الفائدة مجدداً هذا العام.

الأحداث الكبرى للأسبوع

1. باول يرسل إشارة “التريث”: صدمة الطاقة لن تغير مسار الفائدة، وتوقعات التضخم خط أحمر للسياسة

في ظل تصاعد الصراع في الشرق الأوسط واشتداد تقلبات أسعار الطاقة، ظهرت مرة أخرى خلافات داخل الاحتياطي الفيدرالي حول مسار السياسة النقدية.

وفي خطاب له في جامعة هارفارد يوم الاثنين، أوضح رئيس الاحتياطي الفيدرالي جيروم باول أن في ظل الضغوط التضخمية قصيرة المدى الناتجة عن صدمة الطاقة، يفضل الفيدرالي الحفاظ على الفائدة دون تغيير، مع تبني “المراقبة النافذة” لتقلبات الأسعار.

وقد دفعت هذه التصريحات “الحمائمية” الأسواق إلى تصحيح التوقعات السابقة برفع الفائدة وتحولت للرهان على خفضها في المستقبل. إلا أن بيانات الوظائف غير الزراعية يوم الجمعة والتي تجاوزت كل التوقعات برد فعل معاكس، إذ أضاف الاقتصاد الأمريكي في مارس 178 ألف وظيفة، مقابل التوقع بـ60 ألف وظيفة فقط وهو الأعلى منذ ديسمبر 2024 وتراجعت البطالة إلى 4.3% وتباطأ نمو الأجور إلى 3.5%. إنهاء الإضراب في قطاع الصحة وتحسن الطقس كانا من أبرز الدوافع.

مصطلح “المراقبة النافذة” يعني أن ارتفاع أسعار الطاقة ينظر إليه كصدمة عرض قصيرة المدى ولا يعتمد عليه كسبب مباشر لتعديل السياسة النقدية. وأشار باول إلى أن تأثير ارتفاع سعر الطاقة غالباً ما يستمر لفترة قصيرة وأن نقل السياسة النقدية في طبيعتها يتسم بالتأخير، ما يصعّب المواجهة في الوقت المناسب. لذا، اتخاذ القرار بتعديل الفائدة بسرعة قد يعرض السياسة لمخاطر الاختلال.

مع ذلك، حدد باول حدود السياسة بشكل واضح. وأكد أنه ما أن تبدأ معدلات التضخم في التأثير على التوقعات طويلة الأمد للجمهور، سيضطر الاحتياطي الفيدرالي إلى التحرك. فقد أدت معدلات التضخم المرتفعة خلال السنوات الخمس السابقة إلى جعل الشركات والعائلات أقل تقبلاً لأي جولة جديدة من زيادات الأسعار. كما حذر من أن تكرار الصدمات قد يجعل الجمهور يتبنى توقعات تضخم أعلى بشكل دائم، ما سيؤثر بشكل مستمر على آلية تحديد الأسعار.

موقف باول يتماشى مع رؤية رئيس بنك نيويورك الاحتياطي الفيدرالي ويليامز، الذي يرى أن النزاع في الشرق الأوسط يؤثر على الاقتصاد الأمريكي من خلال سلاسل التوريد وقنوات أسعار الطاقة، ويتوقع أن تصل معدلات التضخم إلى 2.75% بحلول نهاية 2026. لكنه يعتقد أن معدل الفائدة الحالي "في الموقع المناسب"، ويجب الحفاظ على استقرار السياسة، ويتوقع أن ينمو الاقتصاد الأمريكي هذا العام بنسبة 2.5% مع تراجع بسيط في البطالة.

من ناحية أخرى، هناك أصوات أكثر تيسيراً أو أكثر حذراً داخل الفيدرالي. حيث واصل العضو ميلاي ميلر الدعوة إلى خفض الفائدة، مشيراً أنه طالما لم تظهر إشارات على تسرب طويل الأمد في التضخم، ينبغي لصانعي السياسة تجاهل تقلبات أسعار الطاقة واقتراح إمكانية خفض الفائدة 100 نقطة أساس هذا العام.

في المقابل، حذر رئيس الاحتياطي الفيدرالي في كانساس سيتي شميت من عدم التقليل من تأثير ارتفاع أسعار الطاقة على استمرارية التضخم. وقال إن اعتبار الارتفاع الحالي للأسعار أمراً مؤقتاً فيه مخاطرة، خاصة أن التضخم لا يزال عند مستويات مرتفعة، ويخشى أن يظل عند حدود 3%.

أما موقف رئيس الاحتياطي الفيدرالي في سانت لويس موسالم فهو أكثر حيادية، إذ يرى أن معدل الفائدة الحالي كافٍ لمواجهة المخاطر الاقتصادية ولا حاجة للتعديل في المدى القريب، لكنه سيدعم التعديل في الاتجاه المناسب عندما تتغير البيئة الاقتصادية.

2. تصاعد النزاع الأميركي الإسرائيلي الإيراني: ترامب لم تراجع، وإيران تعتزم فرض رسوم على هرمز

خلال الأسبوع الماضي، ازدادت التوترات في الشرق الأوسط بشكل كبير بين الولايات المتحدة وإسرائيل وإيران، حيث توسع النزاع من الهجمات العسكرية ليشمل الطاقة والشحن وأمن المنطقة، وما زال مضيق هرمز محور الصراع.

ميدانياً، شهد التبادل الهجومي بين إيران وأمريكا وإسرائيل تصعيداً واضحاً. نفذت إيران أكثر من 90 جولة من عمليات “التعهد الواقعي-4” ضد قواعد الجيش الأمريكي ومنشآت عسكرية وصناعية إسرائيلية وأهداف في قطاعي الطاقة والمعادن، معلنة توسيع نطاق الهجمات وتسريع إخراج التواجد العسكري الأمريكي من الشرق الأوسط.

أيضاً تضررت البنية التحتية داخل إيران بشكل كبير، بما في ذلك تدمير جسور رئيسية وتوقف انتاج مصنع أصفهان للصلب وتضرر مرافق الأرصاد وصناعات الأدوية، بجانب انقطاع الكهرباء في بعض المناطق. وذكرت إيران أن أكثر من 115 ألف منشأة مدنية تضررت في هذا النزاع.

من جهة أمريكا وإسرائيل، استمرا في الضغط العسكري بكثافة. إذ شنت أمريكا أكثر من 11 ألف هجمة على إيران، مع استقدام المزيد من القوات ونقل تشكيلات طائرات أ-10 وحاملات الطائرات للمنطقة. كما أعلنت إسرائيل استخدام حوالي 16 ألف قذيفة ودمرت آلاف الأهداف مع استمرار الضربات ضد حزب الله في لبنان. ورغم تقييم إسرائيل بأن قدرات الصواريخ الإيرانية وسلسلة القيادة تضررت، إلا أن مشكلة نقص الجـنـد بدأت تظهر.

في الميدان السياسي، ازدادت الخلافات أيضاً. إذ أعلن الرئيس دونالد ترامب قرب انتهاء العمليات بل وادعى تغيير النظام في إيران، ثم أكد استمرار “الضربات العنيفة” خلال الأسابيع القادمة وهدد بتدمير المزيد من البنية التحتية الحيوية في إيران. في المقابل ترفض إيران وقف إطلاق النار وتصر على “إنهاء الحرب تماماً” وتطالب بضمانات أمنية لعدم تعرضها لهجمات مستقبلية. وما تزال فجوة المواقف واسعة بشأن التفاوض وأهداف الحرب.

وأصبح السيطرة على مضيق هرمز المتغير الرئيسي في الصراع الحالي. فإيران لم تكتف بتهديدات متكررة بتقييد مرور الملاحة بل شرعت في تشريع رسوم مرور على السفن وأجرت مفاوضات مع عُمان بشأن اتفاق ملاحي. ورغم منح بعض الدول ضمانات لتأمين الملاحة، أكدت إيران أن الوضع لن يعود كما كان قبل الحرب.

تصاعدت أيضاً التنافسات الدولية حول المضيق، حيث تخطط بريطانيا لعقد اجتماع مع الحلفاء لمناقشة الخيارات العسكرية، بينما دعا الاتحاد الأوروبي إلى توسيع مهام الحماية البحرية لتأمين طرق التجارة الحيوية. في الوقت ذاته، فكرت الإمارات في التنسيق مع القوات الأمريكية لعبور المضيق بالقوة ما يدل على مخاطر دخول دول الخليج مباشرة في النزاع. بعض الدول الأوروبية تحفظت على التحركات الأمريكية، رافضة تقديم دعم جوي أو قواعد عسكرية.

وأثرت النزاعات بشكل فعلي على قطاعات واسعة. حيث تعرضت مرافق الطاقة والصناعة في الشرق الأوسط لهجمات متكررة، أبرزها توقف مصنع كبير لصهر الألمنيوم في الإمارات، كما هوجمت ناقلات نفط ومطارات. وتعرضت الوضعية الأمنية العالمية لهزات، حيث ظهرت انقسامات داخل الناتو بسبب السياسات الأمريكية وشكك قادة أوروبا علناً في قرارات العسكرية والسياسية ذات العلاقة.

3. وارن بافيت: التخارج المبكر من أبل، وتصحيح السوق الحالي لا شيء يذكر

في أول مقابلة له بعد تنحيه عن منصب الرئيس التنفيذي لشركة Berkshire Hathaway، أوضح وارن بافيت أنه في ظل أوضاع السوق الحالية ستتبنى الشركة موقف الترقب، كما أبدى رأيه الاستثماري والسياسي والاجتماعي الأحدث.

ورداً على تراجع أسواق الأسهم الأمريكية 10% من القمة، اعتبر بافيت أن “هذا لا شيء يُذكر”، وأكد صراحة أن بيركشاير “لم تجد أي فرصة حقيقة” حالياً. إذ تحتفظ الشركة نقداً بأكثر من 350 مليار دولار معظمها في سندات الخزينة الأمريكية، واشترت مؤخراً 17 مليار دولار إضافية في آخر مزاد. وسيتم الاستثمار فقط حال حدوث انخفاض حاد جداً بالسوق.

أما في إدارة الشركة، فقد نقل بافيت تدريجياً سلطة اتخاذ قرارات الاستثمار إلى خليفته جريج أبيل الذي يدير حالياً محفظة أسهم بقيمة 300 مليار دولار، وسيتولى رسمياً منصب المدير التنفيذي بنهاية 2025. وأعلن بافيت أنه لن يحضر اجتماع المساهمين السنوي في مايو وسيكتفي بالمشاركة كمتفرج.

فيما يخص محفظة الشركة، اعترف بافيت بأنه خفض ملكيته في أبل مبكراً لكنه حقق ربحا ضريبيا قبل خصم الضرائب يفوق 100 مليار دولار بشكل عام. ولا تزال أبل أكبر استثمار لبيركشاير بقيمة 61.96 مليار دولار، إلا أن النسبة المرتفعة تغضب بافيت، إذ تعادل تقريباً مجموع باقي المحفظة ولن يزيد حصته إلا إذا أصبح السعر أكثر جاذبية. وأثنى على تيم كوك المدير التنفيذي لأبل واعتبره أفضل حتى من ستيف جوبز في الإدارة.

على الصعيد الكلي، يدعم بافيت هدف “صفر تضخم”، ويرى أن التضخم 2% سيؤدي في الأمد الطويل لتآكل الثروة، ويظل يهتم باستقرار النظام المالي، معجبا بالتحرك السريع من باول لخفض الفائدة خلال جائحة كورونا وتفادي أزمة ائتمان ووضعه في منزلة “الأبطال” إلى جوار فولكر.

في المجال الخيري، أعلن بافيت استئناف غداءه الخيري الشهير، لكنه كشف عن تغييرات في خططه مع مؤسسة جيتس. ورغم تبرعه بنحو 50 مليار دولار منذ 2006، لم يتواصل مع بيل جيتس مجدداً بعد “واقعة إبستين” وسينتظر ليقرر إن كان سيواصل التبرع السنوي. كما سيتم تحويل نحو 140 مليار دولار إلى صندوق العائلة الذي يديره الأبناء بعد وفاته حسب الخطة.

4. ترامب يشدد سياسة التعريفات الجمركية: إبقاء الضرائب على المعادن مرتفعة وفرض رسوم متفاوتة على الأدوية

أعلنت إدارة ترامب هذا الأسبوع عن تغييرات جوهرية بنظام الجمارك، إذ أبقت على رسوم تصل 50% على منتجات الحديد والألمنيوم والنحاس، كما فرضت ضرائب طبقية على الأدوية المستوردة، في تحول من سياسة التصعيد الشامل إلى إعادة تشكيل هيكلية.

فيما يخص الضرائب على المعادن، أضاف الإطار الجديد استثناءات ونظام طبقات. أوضحت البيت الأبيض أن المنتجات التي تقل نسبة المعدن فيها عن 15% ستُعفى فعليا من الضرائب، في حين تخضع المشتقات “المكونة أساساً” من المعدن لرسوم 25%. أما المنتجات المصنعة بالخارج لكن بمعدن أمريكي خالص فستخضع لضريبة 10%. وتخضع آلات صناعية ومعدات الشبكات لضريبة 15% حتى نهاية 2027 دعماً للصناعة المحلية.

ومع ذلك، مازالت العديد من المشتقات الهامة مثل أنابيب الصلب المستوردة خاضعة لضريبة 50% وتفرض الرسوم على كامل المنتج لا على محتوى المعدن فقط. أدى هذا التغيير إلى تبسيط القواعد، لكنه يرجح زيادة العبء الضريبي لبعض المنتجات. وغالباً كان تفاعل السوق هادئاً إذ ارتفع النحاس في بورصة نيويورك ثم عاد للتراجع.

بالتوازي، وسعت الإدارة صندوق أدواتها بفرض ضرائب متباينة على الأدوية المستوردة، وبموجب النظام الجديد، تفرض ضرائب أعلى على الأدوية الحاصلة على براءة اختراع والتي لم تُنتج في الولايات المتحدة ولم تصل لاتفاق مع الحكومة على الأسعار، حيث قد تصل الرسوم إلى 100% لبعض المنتجات. أما الواردات القادمة من الاتحاد الأوروبي واليابان وكوريا وغيرها ممن سبق وتوصلوا لاتفاقات فإن الحد الأقصى للضريبة 15%؛ أما المؤسسات التي تلتزم بالإنتاج داخل أمريكا تدفع 20% ويمكن تخفيضها للصفر حال توقيع اتفاق سعر الدولة الأولى بالرعاية.

جدير بالذكر، أن معظم شركات الأدوية الكبرى حصلت على الاستثناء بالفعل، ما يجعل التأثير الفعلي ينحصر في الشركات الصغيرة والمتوسطة وموردي المواد الخام. وتشير التحليلات أن من إجمالي واردات الأدوية لعام 2025 والبالغة 274 مليار دولار، فإن 12 مليار دولار فقط تخضع للرسوم المرتفعة بالكامل.

الهدف من السياسة هو دفع تكاليف الإنتاج للعودة لأمريكا، لكن المعارضة بالقطاع واضحة. حيث حذرت منظمات التكنولوجيا الحيوية من أن الضرائب سترفع تكاليف البحث والتطوير وتزيد الضغوط التمويلية وقد تؤخر إطلاق العقاقير الجديدة. كما تواجه الشركات إشكالية امتصاص التكاليف أو تمريرها للمستهلكين.

5. OpenAI تجمع تمويلاً بقيمة 122 مليار دولار وتدفع التقييم إلى 852 ملياراً مع تركيز النمو على “التطبيق الفائق” استعداداً للطرح العام

هذا الأسبوع، أعلنت OpenAI إتمام جولة تمويل بمجموع 122 مليار دولار، ليرتفع تقييم الشركة إلى 852 مليار دولار، ما يجعلها ضمن أعلى الشركات الخاصة قيمة في العالم ويمهد الطريق للطرح العام خلال العام الحالي.

قاد التمويل مؤسسات صناعية حيث بلغت استثمارات Amazon وNvidia وSoftBank مجتمعين قرابة 110 مليار دولار، حيث استثمرت Amazon مقدماً 15 مليار دولار مع التعهد بضخ 35 مليار دولار بعد الطرح العام أو عند الوصول لنموذج ذكاء اصطناعي عام. كما شاركت مؤسسات استثمار مخاطرة مثل Andreessen Horowitz وSequoia بمبالغ كبيرة.

ومما يلفت النظر أن هذه الجولة من التمويل المتاحة لأول مرة للأفراد، حيث جذبت عبر قنوات مصرفية وصناديق ETF تديرها Cathie Wood أكثر من 3 مليارات دولار من أموال المستثمرين الأفراد، ما يوضح اتساع هيكل رأس المال من المؤسسات إلى المستثمرين الأفراد.

على مستوى الاستراتيجية، تراجعت OpenAI عن عدد من الأعمال غير الأساسية وتعزز توجهها كمنصة. وأعلنت الشركة تطوير “تطبيق ذكاء اصطناعي موحد شامل” يجمع بين ChatGPT وأدوات البرمجة والمتصفح والقدرات الذكية، مع إغلاق منتج الفيديو Sora ووظيفة التسوق ضمن ChatGPT وتوجيه الموارد نحو التخصص والتركيز.

تُظهر النتائج المالية أن وتيرة التوسع التجاري تتسارع رغم استمرار الضغوط الربحية. فدخل الشركة الشهري بلغ 2 مليار دولار، ويأتي نحو 60% منها من القطاع الاستهلاكي، لكن يقدر الخارجيون أن خسائرها السنوية لا تزال بعشرات المليارات من الدولارات، ومن غير المرجح أن تحقق أرباحاً قبل 2030.

6. SpaceX تتقدم سراً لـSEC للطرح العام: مستهدفة جمع 75 مليار دولار وتقييم بـ1.75 تريليون لتسجيل رقم قياسي

كشفت تقارير إعلامية أجنبية أن شركة SpaceX التابعة لإيلون ماسك، تقدمت سراً لهيئة الأوراق المالية الأمريكية بطلب طرح عام أولي لجمع 75 مليار دولار بقيمة مستهدفة 1.75 تريليون دولار. وإذا تم ذلك، ستتفوق على رقم الإكتتاب التاريخي لشركة أرامكو السعودية عام 2019 بواقع 29 مليار دولار، وتصبح أضخم طرح أولي في العالم.

يحمل المشروع اسم “Project Apex”، وتشارك في الاكتتاب 21 مؤسسة مصرفية، بينما يلعب Goldman Sachs, Morgan Stanley, JP Morgan, Bank of America، وCitigroup أدواراً قيادية. من المزمع أن تتم عملية الطرح في يونيو 2026 ولم يُحدد سوق التداول بعد، ولكن يُتوقع أن يُختار ناسداك.

ومن أجل ضمان استقطاب الصفقة الكبرى، عدلت ناسداك قواعد إدراج المؤشرات للسماح بإدخال شركات كبرى في مؤشر Nasdaq 100 خلال 15 يوماً فقط من الطرح العام. وبناء على صافي الأصول المقدرة لصندوق QQQ بنحو 360-370 مليار دولار، يُحتمل دخول تدفقات أموال سلبية بعشرات المليارات إذا حصلت SpaceX على وزن نسبي 1-2%.

أما من حيث الهيكلة التوزيعية، فإن SpaceX تعتزم تخصيص نسبة اكتتاب للأفراد تصل إلى 30%، وهو أمر نادر نسبياً في الاكتتابات الكبرى، استمراراً لنهج ماسك في إشراك المستثمرين الأفراد وهذا قد يرفع حماس السوق وأحجام التغطية.

إذا نجح الطرح، لن تسجل SpaceX فقط رقماً قياسياً في حجم الطروحات، بل سيصبح ماسك أيضاً أول رئيس شركتين إدراجتهما العامة تساوي كلٌ منهما أكثر من تريليون دولار، والشركة الأخرى طبعاً هي Tesla.

7. تسريب شيفرة مصادر أداة بقيمة 2.5 مليار دولار لشركة Anthropic و2100 مليون مشاهدة تربك الأسواق

أكدت شركة Anthropic الناشئة للذكاء الاصطناعي في 1 أبريل أن أداة البرمجة Claude Code تعرضت لتسريب جزء من الشيفرة الداخلية المصدرية. وأشارت الشركة أن التسريب نتيجة خطأ بشري أثناء النشر وليس اختراق أمني خارجي ولم يشمل بيانات العملاء أو معلومات التصاريح، وتعمل حالياً على منع تكرار الحادثة.

انتشر التسريب بسرعة عبر الإنترنت. ففي الرابعة فجراً بتوقيت شرق أمريكا في نفس اليوم، نُشر رابط الشيفرة على منصة X ليصل لعدد مشاهدات تجاوز 21 مليون مرة. ورغم تأكيد الشركة غياب بيانات حساسة، إلا أن نشر الشيفرة كورياً يعني أن المطورين والمنافسين قد يدرسون بنية وأساسيات أداة الشركة ويشكلون تهديداً لمزاياها التقنية.

الجدير بالذكر أن هذه هي الحادثة الثانية خلال أسبوع لها تتعلق بالبيانات. إذ ذكرت مجلة Fortune في 27 مارس أن وسائل إعلام عثرت في الذاكرة المؤقتة القابلة للولوج العام على وثائق ونماذج من الجيل الجديد لمنصة الذكاء الاصطناعي لدى الشركة قبل الإعلان الرسمي.

8. شركات السيارات الجديدة تعلن نتائج “دفاترها”، وتسلا تسجل مبيعات مخيبة في الربع الأول

سجّلت شركة Tesla خلال الربع الأول من 2026 تسليم 358023 سيارة مع إنتاج كلي بلغ 408386 سيارة. كان الرقم أقل من توقعات StreetAccount البالغة 370 ألفا وأقل أيضا من إجماع الشركة المعلن في 26 مارس (365645 سيارة). ارتفع عدد التسليمات سنويا 6% (336681 العام الماضي) لكنه تراجع على أساس ربعي 13%. والأخطر أن الاتجاه السنوي يُظهر تراجع تسليمات 2025 إلى 1.64 مليون من 1.79 مليون في 2024، للعام الثاني على التوالي من التقلص.

ما زالت سيارات Model 3 وModel Y تمثل الركيزة إذ تم تسليم 341893 سيارة أي 97% من الإجمالي. بينما واظبت سيارات Model S وX على التراجع، وأكد إيلون ماسك يوم الأربعاء أن الطلبيات عليهما “وصلت لنهايتها” ولم يبق إلا مخزون محدود وسيتم تنظيم “مراسم رسمية” لإنهاء هذا الطراز مع تحويل الخطوط في مصنع فريمونت لإنتاج روبوت Optimus. أما Cybertruck فلم تحقق بعد مبيعات كبيرة منذ بدء التسليم أواخر 2023، ويتوقع أن تتزايد مبيعات Semi الكهربائية عام 2026.

في المقابل، أعلن مصنعو المركبات الكهربائية الجدد في الصين بيانات التسليم لشهر مارس ليتضح انتعاش السوق. تشير بيانات اتحاد الركاب إلى أن مبيعات السيارات الصغيرة بلغت 1.7 مليون بانخفاض سنوي 12.4% منها 900 ألف سيارة طاقة جديدة بنسبة اختراق 52.9%. بعد العطلات، تعافت المبيعات مع حوافز تحديث المركبات وطرح الطرازات الجديدة وشهد السوق انتعاشاً في نصفه الثاني، في حين استمرت خصومات السيارات التقليدية عند 24.2% وحدّت أسعار الوقود المرتفعة من الطلب. يبدأ معرض بكين للسيارات دورة جديدة ويتوقع تتصاعد المنافسة في الربع الثاني مع اتساع تفوق العلامات الكبيرة.

سلمت Leapmotor 50029 سيارة بنمو سنوي 35% وربعي 78% وبلغ الإجمالي للفصل الأول 110200 سيارة. كما سلمت Li Auto 41053 سيارة بزيادة شهرية 55% وإجمالي ربع سنوي 95100 سيارات.

بينما سلمت NIO 35486 سيارة بنمو سنوي 136% وربعي 71% وإجمالي ربع سنوي 83500 سيارة متجاوزة الحد الأعلى للتوجيه؛ وسلمت Xpeng 27415 سيارة بارتفاع 80% شهرياً وتراجع 17.4% سنوياً. كما تجاوزت شحنات سيارات Xiaomi 20 ألفا، مسجلة استقرار شهري وتراجع سنوي. وتم شحن أكثر من 7000 سيارة SU7 الجديدة خلال أول 9 أيام منذ البدء في 23 مارس رغم ضغوط التبديل بين الأجيال.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

IAG (Iagon) تقلب خلال 24 ساعة يصل إلى 45.1%: جدال علني بين الرئيس التنفيذي والمؤسس لِـ Cardano يثير تقلبات حادة

شهدت BAN (Comedian) تقلباً بنسبة 41.1% خلال 24 ساعة: زيادة كبيرة في حجم الشراء وإشارات التداول من المجتمع

تقلب MaskNetwork (MASK) بنسبة 44.6% خلال 24 ساعة، وحجم التداول يرتفع بأكثر من 1700% مما يثير تقلبات حادة

تقلب GWEI (ETHGas) بنسبة 40.9% خلال 24 ساعة: ارتفاع نشاط Layer-2 وزيادة حجم التداول بنسبة 127% هما المحركان