التوافق متأخر بشكل كبير عن الواقع! مورغان ستانلي: احتكار مزدوج لأقراص التخزين الميكانيكية مُقلل من قيمته، احتمال استمرار الفجوة في العرض حتى عام 2029، وهامش الربح الإجمالي قد يدخل نطاق 50% المتوسط إلى المرتفع

إجماع وول ستريت متأخر مرة أخرى بشكل كبير عن الواقع.

وفقًا لمنصة Trailing Wind Trading Desk، أظهر أحدث بحث ميداني لـ Morgan Stanley أن الطلب وتسعير سوق الأقراص الصلبة الميكانيكية (HDD) يشهدان تعزيزًا غير مسبوق، ومن المتوقع أن يستمر نقص الإمدادات حتى عام 2028 (CY28).

بناءً على ذلك، كررت Morgan Stanley تصنيف زيادة الوزن على Seagate (STX) وWestern Digital (WDC)، وقامت بترقية Seagate لتكون "الخيار الأفضل (Top Pick)" بدلاً من Western Digital. ورفعت Morgan Stanley الهدف السعري لـ Seagate من 468 دولارًا أمريكيًا إلى 582 دولارًا أمريكيًا (وفي السيناريو المتفائل حتى 796 دولارًا)، ورفعت هدف Western Digital من 369 دولارًا أمريكيًا إلى 380 دولارًا أمريكيًا (وفي السيناريو المتفائل حتى 519 دولارًا).

يقلل السوق حاليًا من شأن التأثير القوي لثنائي السيطرة على سوق HDD في نفقات مراكز بيانات الذكاء الاصطناعي والسحابة. وتشير Morgan Stanley إلى أن سعر تداول السهمين يساوي حاليًا فقط 13-14 ضعف أرباح السهم المتوقعة لعام 2027 (CY27)، بينما توقعات Morgan Stanley لأرباح السهم في CY27/28 أعلى من إجماع وول ستريت بنسبة 25%-50%، وتوقعات هامش الربح الإجمالي أعلى من الإجماع بنحو 400-500 نقطة أساس (وتصل إلى 700 نقطة أساس في أعلاها). مع تسارع تقليل التكلفة في تقنيات التخزين عالية السعة مثل HAMR، والقدرة على التسعير التي تجاوزت التوقعات، تدخل Seagate وWestern Digital نافذة ذهبية لهوامش ربح إجمالي في نطاق 50% العالية إلى المتوسطة. ومن الناحية التكتيكية، وبسبب خصم التقييم الحالي لـ Seagate وسرعة اتساع هامش الربح لديها بشكل أسرع، توصي Morgan Stanley المستثمرين بتحويل خيارهم الأول إلى Seagate.

دورة HDD "أقوى وأطول": استمرار عدم توازن العرض والطلب حتى عام 2029

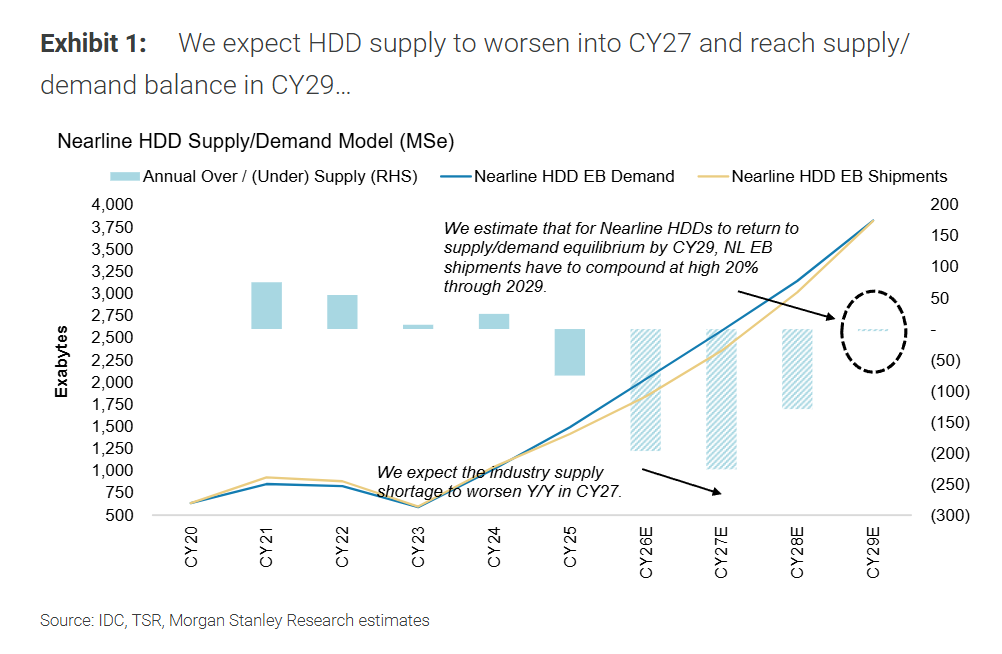

منطق "أقوى وأطول (Stronger for Longer)" لـ Morgan Stanley لم يتغير بل يزداد قوة. ويظهر البحث، أنه على الرغم من أن حجم إنتاج قطاع HDD سيشهد نموًا يفوق المتوقع بنسب منخفضة إلى متوسطة، إلا أن نقص وحدة الإكسابايت (EB) في الصناعة سيصل حتى CY26 إلى 200EB (أي 10% من السوق)، وسيقترب في CY27 من 250EB.

ينبع هذا الطلب القوي من التحول المستمر لأعباء العمل إلى السحابة والتبني الواسع للذكاء الاصطناعي (الذي يسرع إنتاج البيانات).

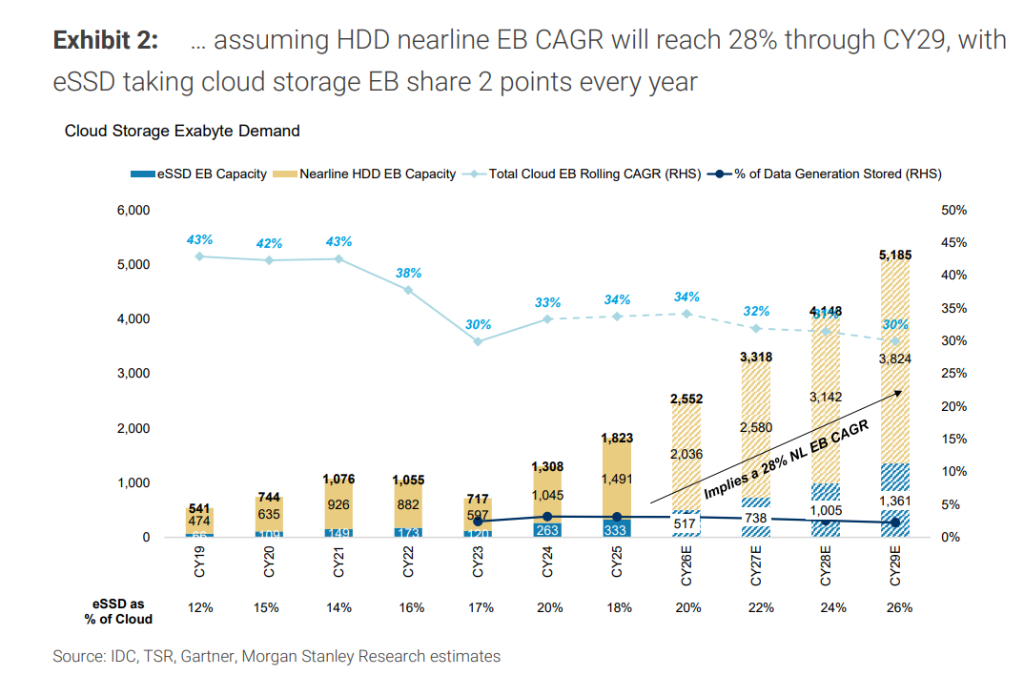

حاليًا، تخزن أقراص HDD حوالي 80% من بيانات السحابة العالمية. وبافتراض تحفظي (نمو سنوي في الطلب على EB السحابية بنسبة 30%، واستحواذ eSSD على نقطتين مئويتين من الحصة سنويًا، وامتناع موردي HDD عن إضافة أي طاقة إنتاجية خضراء جديدة)، تتوقع Morgan Stanley أن يتوازن العرض والطلب للـ HDD حتى عام 2029 (CY29)، أي بعد 12 شهرًا إضافية عن التوقعات السابقة.

قوة التسعير وتقليص التكلفة معًا: هامش ربح إجمالي سيفوق توقعات وول ستريت بكثير

هذا هو الاكتشاف الأكثر انقلابًا في نموذج Morgan Stanley: موردي HDD يتفاوضون حاليًا مع كبار عملاء السحابة حول طلبات الشراء لعامي 2027/2028، والسعر يقترب من 20 دولارًا لكل تيرابايت (0.02 دولار/GB). هذا السعر أعلى بأكثر من 30% من افتراض Morgan Stanley الحالي (13-15 دولارًا/تيرابايت)، وأعلى من سعر السيناريو المتفائل بما يقرب من 20%.

على صعيد التكلفة، ومع اتجاه الموردين الاثنين لبدء اعتماد محركات السعة العالية أكثر من 40 تيرابايت بدءًا من H2 2026، ستنخفض تكلفة كل إيكسابايت بشكل متسارع خلال نحو 6 أرباع مقبلة. هذا "الفارق المتسع باستمرار بين سعر الجيجابايت وتكلفته" سيدفع هوامش ربح Seagate وWestern Digital لدخول نطاق 50% العالية إلى المتوسطة بحلول CY27. توقعات الهامش الإجمالي المحدثة لـ Morgan Stanley قبل CY27 أعلى من إجماع وول ستريت بـ 400-500 نقطة أساس.

تبديل تكتيكي في المراكز: لماذا تم نقل "الخيار الأفضل (Top Pick)" من Western Digital إلى Seagate؟

على الرغم من بقاء Morgan Stanley متفائلة للغاية بشأن Western Digital، إلا أنها حولت تفضيلها النسبي و"الخيار الأفضل" مؤخرًا إلى Seagate للأسباب الأربعة التالية:

-

تحقق العوامل المحفزة: العوامل المحفزة الرئيسية التي دعمت ترجيح Western Digital سابقًا (تقليص فجوة التقييم مع Seagate، واستخدام حصة SNDK لتقليل الديون) تحققت في الربع الماضي.

-

خصم التقييم: حاليًا، مضاعف الربحية لدى Seagate أقل من Western Digital بمقدار مرة كاملة، بينما ترى Morgan Stanley أن تقييم الشركتين يجب أن يكون متساويًا تقريبًا.

-

تسارع توسع هامش الربح: تشير تحليلات تكلفة كل تيرابايت من الأسفل إلى الأعلى إلى أن Seagate ستوسع هامش ربحها بشكل أسرع قليلاً من Western Digital خلال الـ 12 شهرًا القادمة (بحوالي 50 نقطة أساس)، بفضل التحول القوي في منتجات HAMR.

-

إمكانية نمو أكبر لأرباح السهم والهدف السعري: تمتلك Morgan Stanley توقعات أعلى لأرباح السهم المستقبلي والهدف السعري لـ Seagate نسبيًا. بالإضافة إلى ذلك، من المتوقع أن تسدد Seagate سنداتها القابلة للتحويل في وقت أبكر، مما يقلل من تمييع حقوق المساهمين.

أصول مراكز بيانات الذكاء الاصطناعي الأساسية ذات تقدير منخفض للغاية

ترى Morgan Stanley أن هذه دورة ممتدة (أي أن 2027 ليست الذروة)، لذا تحافظ على مضاعف قيمة الأرباح المستهدفة الأساسي البالغ 18x لكل من Seagate وWestern Digital.

من بين شركات مؤشر Russell 3000 (برأسمال سوقي أكبر من 5 مليارات دولار)، هناك حوالي 20 شركة فقط من المتوقع أن تحقق معدل نمو أرباح للسهم السنوي حتى 2028 يزيد عن 40% وهامش ربح إجمالي أعلى من 45%، من ضمنها Seagate وWestern Digital. وإذا تم تصفية الشركات التي تحقق هامش ربح نقدي حر أكثر من 30% وتعيد أكثر من 75% من التدفقات النقدية الحرة للمساهمين، فلن يتبقى سوى Seagate وWestern Digital.

مقارنة بسوق الذاكرة، بنية سوق HDD أفضل بكثير: هناك فقط 3 لاعبين (اثنان منهم يسيطران على 90% من السوق)، ولا يوجد منافسون صينيون، وتتجاوز نسبة دخلهم من مراكز البيانات 80%، ولا توجد زيادة في الطاقة الإنتاجية الخضراء. في عام 2026، ستبلغ النفقات الرأسمالية الإجمالية لـ Seagate وWestern Digital نحو 1 مليار دولار فقط، وهو أقل بكثير من النفقات الرأسمالية السنوية لأكبر خمس شركات ذاكرة عالمية التي تتجاوز 90 مليار دولار.

~~~~~~~~~~~~~~~~~~~~~~~~

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.