معركة الدفاع عن العملات الآسيوية

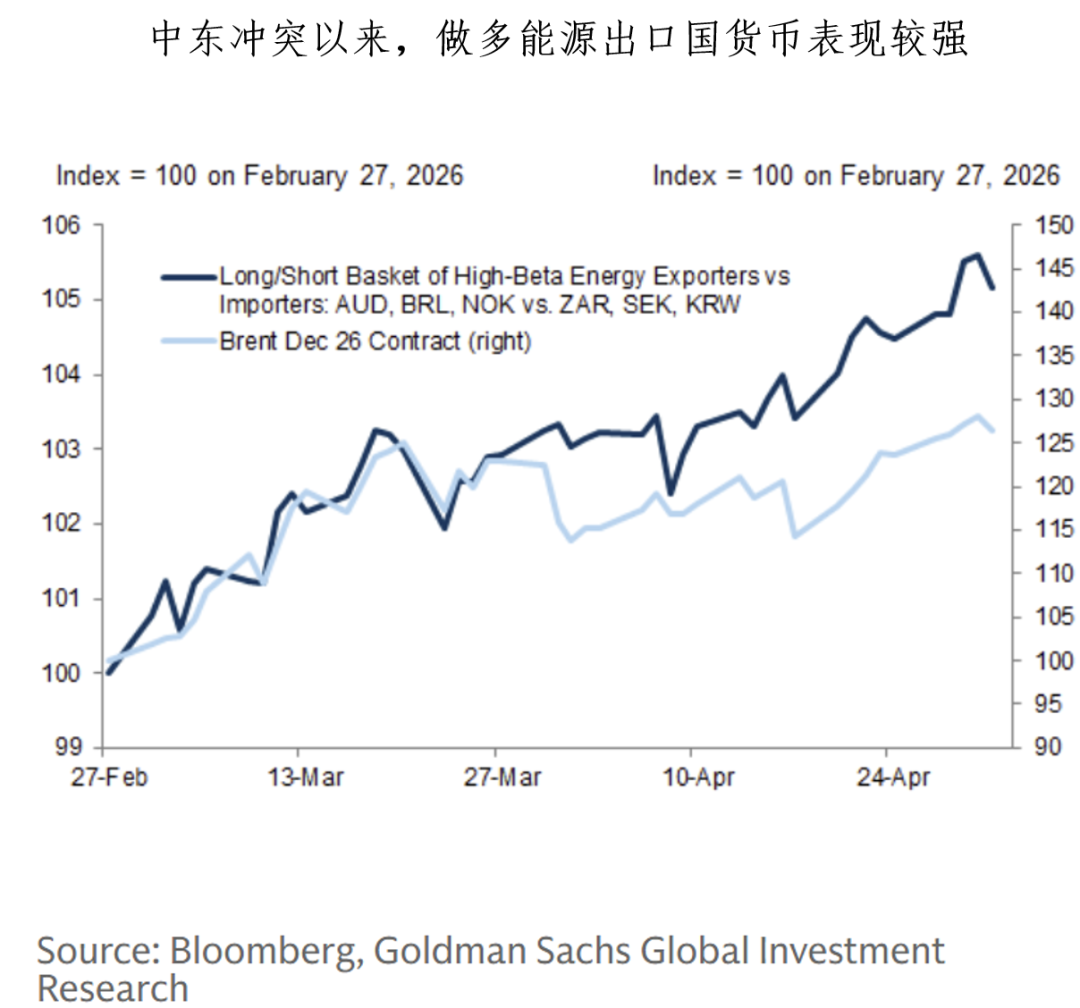

مع استمرار الصراع بين الولايات المتحدة وإيران وتراجع إنتاج النفط، يدرك السوق بشكل متزايد أن إمكانية حل سريع وسلمي للمشكلة تتلاشى. منذ نهاية فبراير، استمر سوق العملات الأجنبية في منطق أداء العملات الخاصة بالدول المصدرة للطاقة بقوة، بينما كانت عملات الدول المستوردة للطاقة أضعف. إذ إن النزاع الطويل الذي لم يحسم يتسم بأنه "يصعب قطعه أو إصلاحه بطريقة واضحة"، مما يجعل أداء العملات بين الدول المصدرة والمستوردة للطاقة يستمر في التفكك.

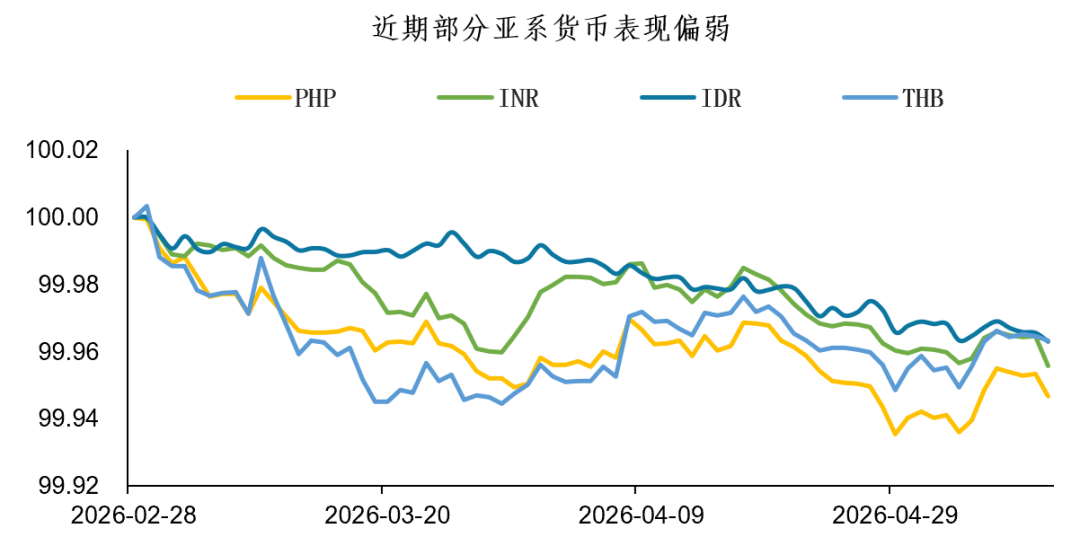

حوالي 90% من النفط والغاز الطبيعي المصدّر عبر مضيق هرمز يُنقل إلى آسيا؛ وجزء كبير من واردات آسيا من النفط والغاز الطبيعي يعتمد كذلك على النقل عبر مضيق هرمز. أدت النزاعات في الشرق الأوسط وارتفاع أسعار النفط بشكل حاد إلى تأثير سلبي على الاقتصاد الآسيوي، إذ تباطأ النمو الاقتصادي وارتفعت توقعات التضخم. في ظل هذه الجولة من الصراعات الجيوسياسية، تعرضت عملات منطقة آسيا ذات الهيكل الطاقي الضعيف لضربة كبيرة وأظهرت أداءً ضعيفًا بشكل عام.

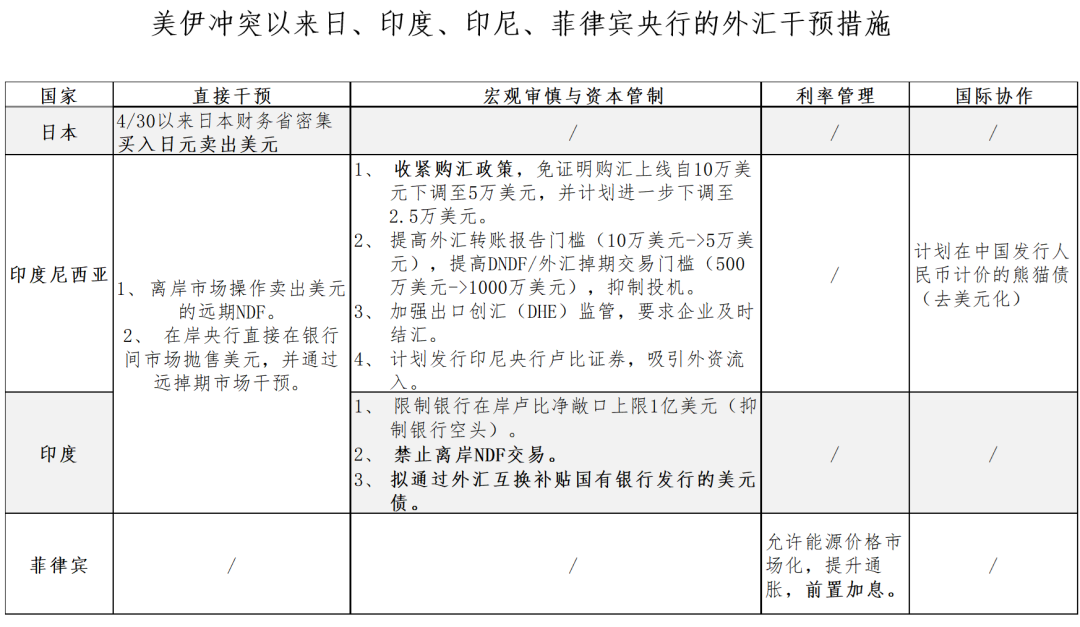

في مواجهة عملاتها المحلية التي لم تتوقف عن الهبوط، لم تنتظر البنوك المركزية في الدول الآسيوية المستوردة للطاقة بدون حراك، بل تصرفت بسرعة. وعند مراجعة الماضي، كان الهيكل الرئيسي لسياسات تدخل البنوك المركزية الآسيوية يهدف إلى تسوية الطلب على الدولار. عادة:

(1) إذا كان الحساب الرأسمالي هو الدافع الحدودي في ميزان المدفوعات، يمكن للبنك المركزي التدخل مباشرة ببيع الدولار عن طريق استهلاك احتياطياته من النقد الأجنبي في السوق الفورية، أو توفير الدولار مقدمًا للأسواق من خلال أدوات آجلة مثل (NDF/DF) لتحقيق تأثير التدخل في سوق العملات الأجنبية.

(2) لكن معظم الدول الآسيوية الآن تواجه صدمات في الحساب الجاري (كزيادة العجز التجاري أو ضعف الصادرات)، وليس مشاكل سيولة قصيرة الأجل. إذا كان فرق سعر الفائدة بين الدولار والعملات المحلية صغيرًا، ولا ترغب البنوك المركزية في رفع أسعار الفائدة المحلية، فلن يكون هناك جاذبية لاستقطاب رؤوس الأموال الأجنبية بشكل جوهري، وستتحول إجراءات التدخل المؤقتة إلى تدابير دائمة، ولن يتمكن البنك المركزي من تقليص صفقاته الآجلة أبدًا. في هذه الحالة، سيلجأ البنك المركزي إلى استخدام أدوات إشرافية أو حلول مبتكرة لإدارة النقد الأجنبي.

منذ أوائل مايو، استفادت العملات الآسيوية من إجراءات البنوك المركزية السريعة وتصدرت الأداء، لكن مدى استمرارية هذا التأثير لا يزال يواجه حالة من عدم اليقين في المستقبل:

1- عند مراجعة لحظات التدخل السابقة، غالبًا ما تكون التدخلات المباشرة أكثر فعالية في حالات تواكب اتجاه السوق.

نجاح التدخل في يوليو 2024 يرجع إلى موقف BOJ المتشدد والمتفائل، وإلى توقع تصاعدي لخفض أسعار الفائدة من قبل الفيدرالي الأمريكي، الذي بدأ بالفعل عمليات خفض الفائدة لاحقًا مما أدى إلى تراجع حماس التداول بالفارق العدلي وسحب الكثير من مراكز بيع الين الياباني، وبالتالي تعزز الين. أما حاليًا، فلا تتوفر هذه البيئة؛ ففي ظل أسعار النفط العالية، يواجه الين مخاطر تضخم مرتفع وسياسات نقدية محدودة، ما يجعل الانعكاس في الأداء صعبًا جدًا في هذا الوضع.

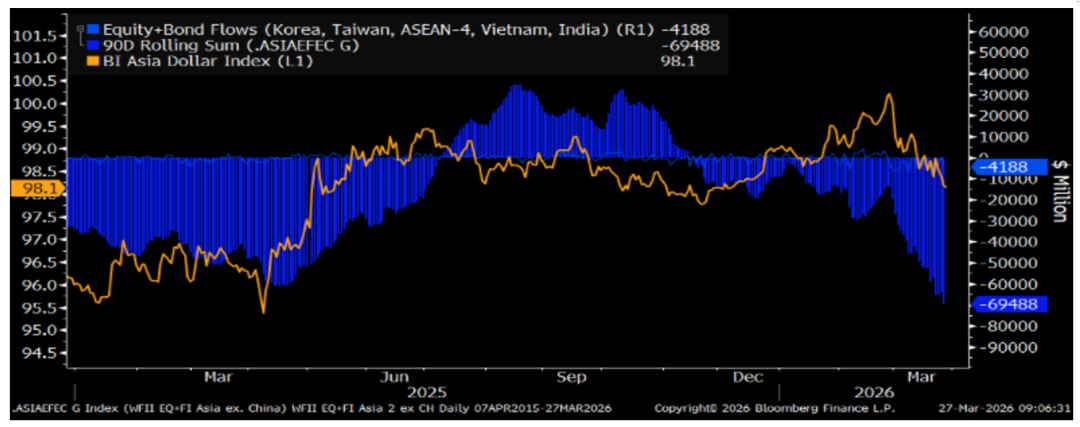

2- لا يوجد انعكاس في تدفقات رؤوس الأموال الخارجة.

وسط ارتفاع أسعار النفط وزيادة التضخم، تعاني العديد من الدول الآسيوية من ضعف الطلب المحلي، وفرص رفع أسعار الفائدة ليست مرتفعة. ولكن بالنظر إلى التباين الكبير في أساسيات اقتصادات آسيا وثبات أسعار النفط المرتفعة، قد تظهر آثار التضخم المستورد على المدى المتوسط ببطء.

على المدى القصير، يواصل التدفق الضعيف لرؤوس الأموال في الأسهم والسندات عبر الحدود الضغط على الحساب الرأسمالي، ما يسبب استمرار العبء على العملات المحلية.

تواصل تدفقات رؤوس الأموال في الأسهم والسندات بالدول الآسيوية الضعف المستمر

وباختصار:

1- منذ اندلاع الصراع بين الولايات المتحدة وإيران، لم تنتظر بعض البنوك المركزية في الدول الآسيوية المستوردة للطاقة بدون عمل، بل لجأت إلى التدخل في سوق الصرف الأجنبي لتسوية الطلب على الدولار.

2- تظهر التجربة أن التدخل المباشر فعال فقط في الحالات التي تواكب اتجاه السوق، ولم يشهد نزوح رؤوس الأموال عودة واضحة حتى الآن. الإصلاح يبدأ من الذات؛ حتى الآن، لم تثبت التدخلات القدرة على عكس الاتجاه السلبي لعملات آسيا المعتمدة على استيراد الطاقة.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

مرونة التضخم تفوق التوقعات، أسعار الذهب في نيويورك تتذبذب وتنخفض في 12 يونيو

تقلب Viction (VIC) بنسبة 61.5% خلال 24 ساعة: زيادة في حجم التداول بدون وجود حدث تحفيزي واضح