تم رفع السعر المستهدف لشركة SanDisk إلى 2025 دولارًا: كيف تستخدم Citigroup عقود NAND طويلة الأجل، وتسعير eSSD، ودورة إعادة تقييم أداء Kioxia كأسهم دورية

فهرس المحتويات

- ملخص وجهات النظر

- 1. التغيير الحقيقي في رفع التقييم الأخير من Citi: ليس ارتفاع السهم بل تغير مضاعف التقييم

- 2. Kioxia هو الدليل الخارجي في رفع التقييم هذه المرة

- 3. الاتفاقيات طويلة الأمد هي الفاصل في التقييم: تحمي العملاء وكذلك أرباح SanDisk

- 4. مقارنة أهداف المصارف الاستثمارية: Citi تصدرت الآن الصف الأول

- 5. المخاطر ومؤشرات المتابعة

- مصادر البيانات وإخلاء المسؤولية

رفع هدف سعر SanDisk إلى 2025 دولارًا: كيف أعادت Citi تقييم أسهم الدورات بفكرة اتفاقيات NAND طويلة الأمد، تسعير eSSD، وأداء Kioxia

ملخص وجهات النظر

في 19 مايو، رفعت Citi هدف سعر SanDisk من 1300 دولار إلى 2025 دولارًا مع الحفاظ على توصية الشراء، وليس استنادًا إلى الارتفاع اللحظي بل بإعادة إدراج SanDisk من "سهم يرتبط بذروة الدورة" إلى إطار "حق توريد NAND القائم على العقود". هناك ثلاث تغييرات رئيسية: أولاً، نتائج Kioxia لموسم مارس وتوجيهات يونيو أثبتت أن أسعار NAND لم تتوقف عند الذروة، حيث قفزت الإيرادات بشكل كبير على أساس ربعي، وبلغ هامش الربح التشغيلي 70% أو أكثر، مما يشير إلى أن الزيادة في الأسعار أصبحت نتيجة مشتركة عبر سلسلة الصناعة لا حدث لشركة منفردة؛ ثانيًا، الاتفاقيات طويلة الأجل التي وقعتها SanDisk لا تتعلق فقط بتثبيت الكميات بل تشمل حدًا أدنى للأسعار، متغيرات سعرية وترتيبات ضمان مالي، وترى Citi أن هذه العقود يمكنها تسوية تقلبات الأرباح في دورة نزول NAND، لذا رفع مضاعف الهدف من 7-8 مرات إلى 9-10 مرات لمعدل السعر إلى الربحية لعام 2027؛ ثالثًا، الطلب على SSD للمؤسسات يُعاد تسعيره بقوة بواسطة تدريب الذكاء الاصطناعي ونشره وتوسعة مراكز البيانات، حيث رفعت Citi تقدير ارتفاع المتوسط السنوي لأسعار NAND لعام 2026 إلى أكثر من 186% كما تتوقع أن يصل ارتفاع المتوسط السنوي لأسعار SSD للمؤسسات إلى أكثر من 265%.

ومغزى الاستثمار في هذا التقرير: النقاش المحوري حول SanDisk انتقل من "هل ستتجاوز التوقعات هذا الربع" إلى "هل تستطيع العقود طويلة الأجل تحويل الأرباح الذروية إلى تدفقات نقدية متوسطة الأجل قابلة للخصم". إذا استمر توسع تغطية الاتفاقيات طويلة الأمد، وحافظت Kioxia، وSamsung، وSK Hynix، وMicron على انضباط التوريد، فستظل SanDisk تتمتع بمرونة NAND الخالصة؛ ولكن إذا خرجت النفقات الرأسمالية عن السيطرة، أو إذا تم التشكيك في الحد الأدنى السعري للعقود، أو إذا أدت المنافسة من الموردين الصينيين إلى حروب أسعار، سيُنظر إلى هدف سعر 2025 دولارًا كأصل عالي المخاطر بدلاً من مرساة تقييمية مستقرة.

1. التغيير الحقيقي في رفع التقييم الأخير من Citi: ليس ارتفاع السهم بل تغير مضاعف التقييم

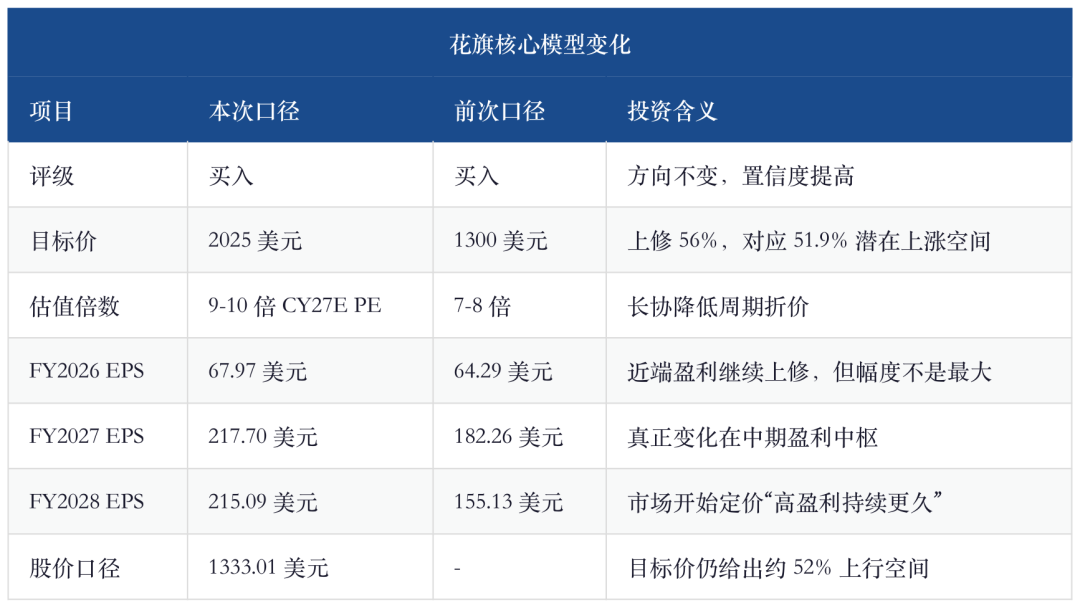

الرقم الأكثر لفتًا للانتباه في رفع هدف السعر الحالي من Citi هو 2025 دولارًا، مرتفعًا بنسبة 56% عن الهدف السابق البالغ 1300 دولار. لكن الأهم ليس هدف السعر بل تغير طريقة التقييم؛ حيث استخدمت Citi سابقًا إطار ربحية من 7-8 مرات، أما الآن فتعتمد على 9-10 أضعاف لمعدل السعر إلى الربحية لعام 2027، والسبب في ذلك أن العقود طويلة الأجل تمنح SanDisk رؤية أرباح أفضل من نظرائها في NAND. أشارت Citi أيضًا أن Kioxia متداولة عند مضاعف أرباح يبلغ حوالي 7 مرات، ونظراؤها الرئيسيون عند 6-7 مرات، بينما يعطي مضاعف أعلى لـ SanDisk لأن LTA/NBM يجعل "أرباح الدورة" أشبه بـ"تدفقات نقدية من عقود".

مصدر البيانات: أبحاث Citi، 19 مايو 2026.

وهذا أيضًا يفسر سبب عدم اكتفاء Citi بذكر "رفع EPS" فقط. فلو كان الأمر يتعلق فقط بارتفاع ربحية السهم لعام 2026 من 64.29 دولار إلى 67.97 دولار، لما كان ينبغي أن يقفز هدف السعر بشكل كبير إلى 2025 دولارًا. ما يعزز التقييم حقًا هو توقعات الأرباح لعامي 2027-2028: رفعت Citi تقدير ربحية السهم لعام 2027 من 182.26 دولار إلى 217.70 دولار، ولعام 2028 من 155.13 دولار إلى 215.09 دولار. أي أن السوق بحاجة لإعادة تقييم فكرة "هل أرباح SanDisk المرتفعة مؤقتة أم لا"، وجاء جواب Citi: العقود طويلة الأمد، الضمانات المالية وطلب مراكز البيانات أطالت من فترة الربحية المرتفعة.

2. Kioxia هو الدليل الخارجي في رفع التقييم هذه المرة

تقرير Citi الحالي يحتوي على دليل خارجي قوي: نتائج Kioxia لموسم مارس. بلغت إيرادات Kioxia 1.003 تريليون ين، متجاوزة توجيهات الشركة وتوقعات السوق، مع ربح تشغيلي غير متوافق مع مبادئ المحاسبة المقبولة عموماً بقيمة 599.1 مليار ين وهامش ربح تشغيلي يقارب 60%. الأكثر أهمية هو التوجيه للربع التالي: إيرادات 1.75 تريليون ين، ربح تشغيلي 1.3 تريليون ين، ما يعني استمرار ارتفاع الإيرادات بشكل كبير وهامش ربح تشغيلي بـ 74%.

مصدر البيانات: أبحاث Citi، 19 مايو 2026؛ حسب الشركة.

تكمن أهمية هذه المجموعة من الأرقام بأنها حولت منطق SanDisk من "تفاؤل البائعين" إلى أن "شركاء السلسلة الصناعية قد أنجزوا بالفعل النتائج المرجوة". SanDisk وKioxia يديران بشكل مشترك نظام إنتاج NAND لفترة طويلة، وتحسن الأسعار وهوامش الربح والرؤية المستقبلية للعرض والطلب لدى Kioxia تعتبر بمثابة تحقق مرآوي لأداء SanDisk، وليس مجرد مقارنة مع قرين عادي.

3. الاتفاقيات طويلة الأمد هي الفاصل في التقييم: تحمي العملاء وكذلك أرباح SanDisk

العامل الجوهري الأحدث في موجة SanDisk الحالية هو الاتفاقيات طويلة الأجل. كان لدى السوق سابقًا قلق طبيعي من NAND: كلما ارتفع السعر بشدة زادت الشبه بذروة الدورة؛ وكلما وصلت إلى الذروة، أصبح التقييم العالي غير مبرر. Citi تعيد التأكيد الآن بشكل معاكس: الاتفاقيات طويلة الأمد توفّر حماية هبوطية للعملاء، لكن بنية الأسعار المتغيرة والضمانات المالية تتيح لـSanDisk الحفاظ على هامش ربح جذاب حتى في مستويات الأسعار الدنيا.

بعبارة أخرى، هذه الاتفاقيات ليست مجرد "قفل حجم لقاء سعر منخفض" بمعناه التقليدي. الهيكل الذي تفهمه Citi هو: كمية العقد محددة سلفًا وتزداد تدريجيًا أثناء مدة الاتفاقية؛ هناك حد أدنى للسعر وأيضًا مجال لارتفاع الأسعار؛ الضمان المالي ضمن العقد بحيث إذا لم يلتزم العميل، تفعّل آلية الحماية تلقائيًا دون إعادة التفاوض. هذا الوصف بالغ الأهمية لأنه ينقل أصعب جزء في خصم قيمة NAND سابقًا – أي "إلغاء العميل، إعادة التفاوض على الأسعار، انقلاب المخزون" – إلى هيكل الاتفاقية والنظام المالي بشكل جزئي.

وهذا يتسق مع الأحكام الواردة في تقارير التخزين السابقة: ما أوردته JPM عن LTA لـ HDD يميل إلى "اتفاقية إطارية، وليست take-or-pay"، أما سلسلة SanDisk /Kioxia هذه فتميل أكثر إلى "أرضية سعرية + حجم محجوز سلفًا + ضمان مالي" كآلية لاستقرار الأرباح. كِلاهما يُحسن الرؤية، ولكن مرونة SanDisk تأتي من ASP الخاص بـ NAND، وHDD مرونته قادمة أكثر من تحديث سعة الوحدة وحق التسعير لكل تيرابايت.

4. مقارنة أهداف المصارف الاستثمارية: Citi تصدرت الآن الصف الأول

بوضع أهداف الأسعار الرئيسية للبنوك الاستثمارية معًا يمكن رؤية أن الجدل حول تقييم SanDisk قد شهد نقلة عنيفة في النصف سنة الأخيرة. في ديسمبر 2025، لا تزال JPM تعبر عن موقف محايد وهدف 235 دولار بسبب “تعرض ضعيف للذكاء الاصطناعي ومخاطر دورة مازالت قائمة”، أما بحلول أبريل-مايو 2026، تقدم الثيران الرئيسيون بالجدل إلى ما فوق 1000 دولار، وهدف Citi البالغ 2025 دولارًا وضع نفسه على قمة الصف الأول بوضوح.

مصدر البيانات: Citi، بنك أمريكا، Morgan Stanley، Goldman Sachs، Bernstein، أبحاث JPM.

أهم ما في هذا الجدول ليس "من الأعلى" بل "لماذا أصبح أعلى فأعلى". الخلافات المبكرة تركزت حول ما إذا كانت SanDisk سهم دورة أم لا؛ أما بعد أبريل، انتقل الجدل إلى ما إذا كانت أرباح الذروة لدى SanDisk قابلة للعقد عبر العقود؛ تقرير Citi الصادر في مايو دفع بالتحليل خطوة للأمام، بإثبات استمرار الربحية عبر أداء Kioxia وبنية العقود طويلة الأمد حتى 2027-2028. من هنا، رفع هدف السعر من حوالي 1000 دولار إلى 1700-2025 دولار هو في جوهره تحويل مرساة التقييم من "ASP لموسم واحد" إلى "تدفقات نقدية من عقود عديدة السنوات".

5. المخاطر ومؤشرات المتابعة

إطار التفاؤل في هذا التقرير قوي جدًا، لكنه غير خالٍ من نقاط الضعف. أولاً، لا تزال NAND أكثر عرضة للاختلال في التوريد مقارنة بـDRAM، خصوصًا عندما يحفز هامش الربح المرتفع عودة الإنفاق الرأسمالي بسرعة، ما يؤدي إلى هبوط الأسعار بسرعة أيضًا. ثانيًا، رغم أن طلب SSD للمؤسسات مدفوع بالذكاء الاصطناعي، إلا أن تباطؤ وتيرة الإنفاق الرأسمالي لمزودي السحابة أو تحسن كفاءة الاستدلال بما يقلل الزيادة في التخزين قد يؤدي لخفض مضاعفات التقييم. ثالثًا، إذا استمر الموردون الصينيون في اكتساب حصة سوقية في العملاء النهائيين أو الاستهلاكيين، فقد يضغط ذلك على الأسعار عبر الصناعة.

هناك أربعة مؤشرات رئيسية تقتضي المتابعة: هل سترتفع نسبة تغطية الاتفاقيات طويلة الأمد في SanDisk للبتات عن ثلث السنة المالية 2027؛ هل الاستمرار في رؤية الضمانات المالية للعقود والمدفوعات المقدمة ضمن الميزانية العمومية؛ ما إذا كانت Kioxia، Samsung، SK Hynix، وMicron ستحافظ على انضباط توريد NAND؛ وهل سيرتفع متوسط سعر SSD المؤسساتي فعلاً في 2026 بنسبة تفوق 265% حسب تقديرات Citi.

الخلاصة، هدف Citi عند 2025 دولارًا يضع SanDisk في إطار تقييم "أصول التخزين بعقود طويلة الأمد في الذكاء الاصطناعي". والحكم الاستثماري الأكثر حساسية حاليًا: طالما استمرت الاتفاقيات طويلة الأمد في التوسع فعليًا، واستمر تفعيل الضمانات المالية في الميزانية، واستمرت قوة توجيهات أداء Kioxia، لا يمكن تقييم SanDisk بعد الآن كمجرد سهم دورة تقليدي في NAND؛ لكن إذا تعطل أي جزء من هذه السلسلة، ستعود قيمة السهم للمنطق القديم المتمثل في "خصم أرباح الذروة".

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

تقلب PHB بنسبة 40.7% خلال 24 ساعة: استمرار تفاعل أنباء حذفها من منصات التداول تسبب تقلبات عنيفة

WARD تقلبت بنسبة 40.5% خلال 24 ساعة: ارتفاع حاد في السعر ثم تراجع، ولا يوجد محفز واضح خلال الـ24 ساعة الماضية