من الإصدار إلى البنية التحتية

ستقوم هذه المقالة بتقييم ما إذا كانت Circle تستطيع الاستفادة من التكامل الرأسي لتعويض تقلص أعمال العائدات، حيث تستمر أعمال العائدات في التقلص مع كل خفض لفائدة الاحتياطي الفيدرالي الأمريكي.

الكاتب: Prathik Desai

الترجمة: يونيكورن البلوك

جنت الشركة مليارات الدولارات كإيرادات فائدة من خلال احتفاظها باحتياطات سندات الخزانة كضمان للعملة المستقرة الخاصة بها، كما تدفع رسومًا لمنصات أخرى من أجل توزيع وتسوية USDC عبر نظام المدفوعات بالكامل. فكل دولار تكسبه Circle، عليها دفع حوالي 60 سنت لشركاء USDC. ما دامت هوامش الربح كبيرة بما فيه الكفاية، فيمكنها تحمل تلك النفقات. لكن مع حلول بيئة أسعار الفائدة المنخفضة، خسرت مُصدرة USDC هذه الكثير من أرباحها. في معظم مسيرتها، كانت Circle تملك منتجًا واحدًا فقط: USDC.

أعلنت مُصدرة USDC، في تقريرها المالي للربع الأول من عام 2026 الذي صدر مؤخرًا، عن عدة مبادرات تهدف إلى تعزيز القيمة داخل نطاق عملياتها. تشمل هذه المبادرات: إطلاق بنية تحتية لوكلاء الذكاء الاصطناعي؛ وتوسيع شبكة Circle للمدفوعات لتمكين البنوك من تسهيل المدفوعات بالعملات المستقرة من خلال تجنب تقلبات الأصول الرقمية. وبفضل الإنجازات التي حققتها Circle في الفصول القليلة الماضية، ستتغير هذه الوضعية بشكل كبير.

باختصار، تشير هذه المبادرات إلى محاولة Circle للتحول من شركة ذات طبقة واحدة إلى منصة مالية شاملة قادرة على العمل وجني القيمة من عدة طبقات في بنية المدفوعات.

اليوم، سأقيّم ما إذا كانت Circle تستطيع الاستفادة من التكامل الرأسي لتعويض تقلص أعمال العائدات، بينما تتقلص أعمال العائدات مع كل خفض لفائدة الاحتياطي الفيدرالي الأمريكي.

العوامة المفقودة

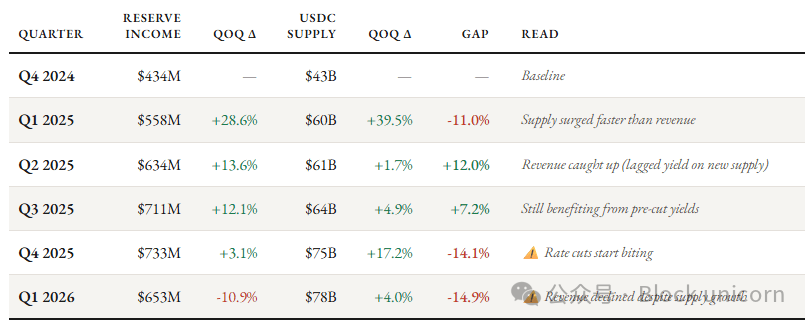

بلغ إجمالي إيرادات Circle في الربع الأول من عام 2026 حوالي 694 مليون دولار، بزيادة سنوية قدرها 20%. ويعود هذا النمو بشكل كامل إلى توسيع حجم العملات المستقرة المتداولة، دون أي تحسن يُذكر في USDC نفسها. ارتفع حجم العملات المستقرة المتداولة من 235 مليار دولار في مارس 2025 إلى 315 مليار دولار في مارس 2026، أي بنسبة تجاوزت 30%. وفي الوقت نفسه، انخفضت الحصة السوقية لـ USDC بمقدار 62 نقطة أساس.

وتواجه Circle مشاكل أكبر. لقد بدأت حقبة أسعار الفائدة المنخفضة، حيث انخفضت أسعار الفائدة لدى الاحتياطي الفيدرالي من 4.5% قبل عام إلى 3.75% حاليًا.

رغم أن متوسط معروض USDC المتداول ارتفع بنسبة 39% على أساس سنوي حتى الربع الأول من 2026، إلا أن إيرادات Circle من الاحتياطي نمت بنسبة 17% فقط لتصل إلى 653 مليون دولار. ويرجع ذلك إلى انخفاض متوسط العائد على الاحتياطي بمقدار 66 نقطة أساس على أساس سنوي، من 4.16% في الربع الأول من 2025 إلى 3.50% في الربع الأول من 2026، مما عوض بشكل كبير هذا النمو.

ولم يكن هذا حدثًا عرضيًا. فقد استمر الفارق بين معدل نمو إيرادات Circle من الاحتياطي ومعدل نمو معروض USDC في الانكماش على مدار الأرباع الأربعة الماضية.

لم تواكب مصادر الدخل الأساسية لـ Circle نمو معروض العملات المستقرة لديها بنسبة متناسبة.

وتواجه الشركة أيضًا مشكلة تسرب القيمة.

إيقاظ الـ 60 سنت

يعني ذلك أن تكلفة حيازة وتوزيع كل دولار من USDC على المنصات تزيد عن 60 سنتًا. ومن بين 405 ملايين دولار من USDC، دفعت Circle في الربع الأول من 2026 ما يقارب 330 مليون دولار لـ Coinbase فقط (أي نحو 80%) كتكاليف توزيع. ومن إجمالي 653 مليون دولار كإيرادات من الاحتياطي في هذا الربع، دفعت Circle لشركائها 405 ملايين دولار كتكاليف التوزيع والمعاملات.

في سوق يشهد دخول لاعبين جدد وتكاملهم في جميع طبقات البنية التقنية، يُعتبر ذلك ببساطة خسارة ضخمة دون مقابل.

في هذه اللحظة، كل المؤشرات تُظهر أن على شركة Circle مواجهة الحقيقة. إذ أدى انخفاض أسعار الفائدة المستمر إلى انخفاض إيراداتها من الاحتياطي؛ فيما تظل تكاليف التوزيع مرتفعة باستمرار مما يسبب تسربًا في القيمة؛ ولا تزال أعمال Circle الأساسية مؤشراً بديلاً للعائدات، وهو ما يجعل قيمتها تتضاءل مع كل خفض لسعر الفائدة من قبل الاحتياطي الفيدرالي. ومع قيادة الرئيس الأمريكي دونالد ترامب، يزداد التوقع في السوق بأن يتخذ الاحتياطي الفيدرالي موقفًا متساهلًا أكثر.

ما هي إستراتيجية Circle في مواجهة هذا الوضع؟ الجواب: الاستفادة من التكامل الرأسي لجني المزيد من القيمة عبر سلسلة أعمالها والحد من الاعتماد على إيرادات الفائدة.

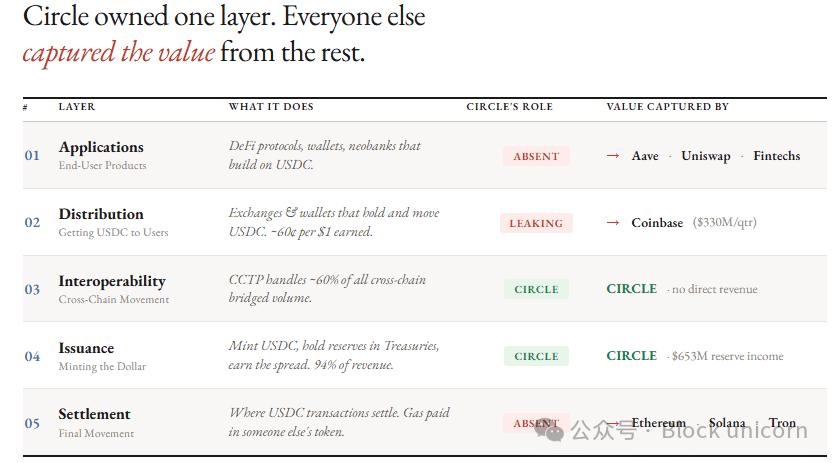

لفهم ما تقوم Circle ببنائه، تأمل فيما تملكه الآن.

انطلقت مُصدرة USDC من الطبقة السفلية لمكدس العملات المستقرة—طبقة الإصدار—وفي السنوات الماضية، كانت تراقب الآخرين وهم يجمعون القيمة في كل طبقة فوقها.

في طبقة الإصدار، تقوم Circle بإصدار USDC و EURC، وتحتفظ باحتياطات سندات الخزانة الأمريكية من خلال صندوق احتياطي Circl التابع لشركة BlackRock، وتدير ربط العملات بنسبة 1:1، وتعالج عمليات الإصدار والاسترداد عبر Circle Mint. ويمثل عائد الأوراق المالية الحكومية 94% من إجمالي إيراداتها.

بعد ذلك، توسعت Circle إلى طبقة التفاعل بين الشبكات من خلال بروتوكول النقل عبر السلاسل (CCTP)، الذي ينقل USDC بين البلوكشينات ويعالج نحو 60% من حجم معاملات الجسور عبر السلاسل. ورغم أن هذا البروتوكول يقوم بتوجيه USDC بين الشبكات، إلا أنه يعمل على بلوكشينات مملوكة للآخرين. لذلك، لا تحصل Circle على عوائد مباشرة كبيرة من هذا النشاط.

جميع الطبقات الأخرى في البنية ملك للآخرين.

تعمل أنظمة التسوية على Ethereum وSolana وTron. وتدفع كل معاملة USDC رسوم غاز بعملات أخرى (ETH، SOL، TRX)، وليس لدى Circle أي سيطرة على الازدحام أو الرسوم أو الحوكمة على هذه الشبكات.

تعتمد قنوات التوزيع أساسًا على Coinbase، والبورصات والمحافظ. ويجب على Circle دفع حصص الأرباح، ورسوم برامج التحفيز، وحتى تكاليف الدمج، لكي تصل USDC إلى المستخدمين النهائيين.

تقوم جهات خارجية مثل بروتوكولات التمويل اللامركزي (DeFi)، شركات التكنولوجيا المالية، البنوك الجديدة وأسواق التنبؤ، ببناء تطبيقات ومنتجات تستعمل USDC. وهذا يعني أن العملاء النهائيين، سواء كانوا أفراد أو مؤسسات، ليسوا مضطرين للتعامل مع Circle بشكل مباشر.

أدى هذا الهيكل إلى أن Circle تكسب فقط 40 سنتًا عن كل دولار تجنيه.

السيطرة على بنيتها التقنية

في 11 مايو، أعلنت Circle عن ثلاث خطط استثمارية رئيسية تهدف من خلالها إلى دمج طبقات لم تكن تملكها من قبل بشكل رأسي.

أولاً: التسوية. تملك Circle بلوكشين أصلية Layer-1 باسم Arc، تهدف إلى جني الرسوم الناتجة عن انتقال USDC عبر سلاسل Ethereum، Solana وTron.

Arc، المتوافقة مع EVM، تقدم تأكيد نهائي خلال أجزاء من الثانية، وتستخدم USDC كعملة رسوم غاز أصلية، حيث تصل تكلفة كل معاملة إلى حوالي 0.001 دولار. ولجعل سلسلة الكتل الخاصة بها أكثر جاذبية للمؤسسات، توفر Circle بنية خصوصية قابلة للتخصيص ومقاومة للهجمات الكمية. بينما تعتبر سلاسل الكتل العامة مثل Ethereum وSolana شفافة بالكامل ولا توفر حماية الخصوصية للمعاملات الحساسة مثل مدفوعات المؤسسات.

قاد جولة التمويل الأخيرة التي بلغت 75 مليون دولار شركة a16z، وشارك فيها كل من BlackRock، Apollo Global Management، Intercontinental Exchange (الشركة الأم لبورصة نيويورك)، Standard Chartered، ARK Invest، مجموعة SBI، رأس مال IDG، Bullish وHaun Ventures.

ثانيًا: التوزيع. تساعد شبكة Circle للمدفوعات (CPN) مُصدرة USDC في تقليل اعتمادها على Coinbase.

تربط CPN المؤسسات المالية مباشرة بشبكة Circle، مما يمكنها من سك، استرداد وتوجيه USDC دون الحاجة للبورصات. وتضم الشبكة 136 مؤسسة مسجلة (بنمو 36% على أساس ربع سنوي)، وحجم معاملات سنوي بقيمة 8.3 مليار دولار (بنمو ربع سنوي 17%)، وتوفر خدمات المدفوعات بالعملات الوطنية في أكثر من 50 دولة/منطقة.

لذلك، تضاعفت تقريبًا نسبة USDC المعتمدة على بنية Circle التحتية من قرابة 6% قبل عام إلى 17.2% الآن. حتى مع انخفاض عوائد الاحتياطي، ارتفع هامش أرباح RLDC (النسبة بين الدخل بعد خصم تكاليف التوزيع والمعاملات إلى إجمالي الدخل) بثبات من 38% في الربع الثاني من 2025 إلى 41% في الربع الأول من 2026.

ولم تحقق Circle بعد عائدات تجارية مباشرة من CPN، بل أعطت الأولوية لنمو المستخدمين بدلًا من فرض الرسوم. لكن مع تفعيل الجانب التجاري، ستجني Circle دخلًا قائمًا على الاستخدام مع كل دولار يمر عبر CPN، دون الاعتماد على أسعار الفائدة.

وتبني Circle اقتصادًا كاملاً للوكلاء عبر منتجات مثل Agent Wallets وNanopayments (تحويلات USDC بلا رسوم غاز حتى 0.000001 دولار – أي واحد من المليون من الدولار)، وAgent Marketplace (يمكن فيه للوكلاء اكتشاف ودفع ثمن الخدمات)، وCircle CLI (لتسريع تسجيل الوكلاء وضبط المحفظة).

الطبقة الثالثة هي طبقة التطبيقات. وتجني Circle عمولة صغيرة عن المعاملات الكبيرة التي ينفذها وكلاء الذكاء الاصطناعي، لتحصل بذلك على قيمة مستمرة من اقتصاد الوكلاء بالكامل.

ما حجم الفرصة السوقية للمدفوعات بالوكلاء؟ في الشهر الماضي، نشر مدير التسويق لدى Circle، Peter Schroeder، أن USDC استحوذت على 98.6% من بين 140 مليون معاملة نفذها وكلاء الذكاء الاصطناعي خلال تسعة أشهر.

سباق البنية التقنية

لم يكن توسع Circle إلى نظام المدفوعات أمرًا سهلًا. بدأت شركة Stripe العملاقة من القمة، قبل أن تتوغل تدريجيًا عبر عدة عمليات استحواذ وإطلاق منتجات. فقد استحوذت Bridge على معالجة التفويضات، الحضانة، الصرف وإصدار البطاقات. ومع إطلاق Tempo، دخلت Stripe إلى طبقة التسوية. اليوم، تتحكم Stripe في جميع طبقات الدفع السبعة وتخدم خمسة ملايين تاجر.

تستخدم Tether بلوكشين Plasma التي أنشأها مُصدر USDT كسلسلة تسويتها. ومع ذلك، فإن المراقبة التنظيمية على Tether لا تقارن بما هو موجود على USDC.

تهيمن Stripe على مجال التعاملات بين الأفراد، فيما تتفوق Tether في مجالات التعاملات الدولارية في الأسواق الناشئة والتداول بالعملات الرقمية. ولهذا، تضع Circle نفسها في مجال التسوية المؤسسية ومعاملات الأجهزة – حيث تكون سمعة الامتثال التنظيمي والبنية المبرمجة قابلة للتوجيه قيمتين أكبر من التكامل مع الشراء الذي تهيمن عليه Stripe.

هجمة CRCL المرتدة

رغم أن Circle جمعت رأس مال من مستثمرين مؤسساتيين، إلا أن تمويل التطوير الأولي لـ ARC جاء فعليًا من مساهمي CRCL. ومن المفارقات أن أكبر تحدٍ قد تواجهه Circle يكمن في كيفية التعامل مع المعارضة الداخلية.

ما الجدوى من ارتفاع قيمة رموز Arc بالنسبة لشركة مدرجة في البورصة؟ لقد أشرت إلى هذه المسألة في نوفمبر الماضي.

“إن طبيعة الرموز الأصلية ستثير بعض الجدل في السوق المفتوحة. لماذا ستعترف السوق أو تقدر رمزاً أصلياً يمكنه التقاط القيمة التي تخلقها Arc وCPN بدلاً من أن تعود هذه القيم مباشرة إلى بيان الأرباح والخسائر لدى Circle؟ ولماذا تُستخدم أرباح Circle لتمويل مركز تكلفة لا يتوقع أن يعيد الأرباح للمساهمين؟ من غير المرجح أن يتسامح المساهمون الحاليون مع هذا. إن المستثمرين في السوق المفتوحة الذين اشتروا CRCL فعلوا ذلك من أجل عائدات الاحتياطي. ومن غير المرجح أن يسمحوا برؤية أصل جديد يمتص قيمة البنية التحتية التي استثمروا فيها.”

كيف ستعالج Circle هذه النقطة؟ هل من المنطقي إدراج Arc لوحدها؟ لا يمكن معرفة الإجابة إلا بعد الربع الأول من إطلاق شبكة Arc الرئيسية.

حاليًا، الهدف طويل المدى لـ Circle هو جني أكبر قدر ممكن من القيمة من خلال توسيع نفوذها في هذه الطبقات. ففي كل مرة تتم فيها تسوية USDC على شبكة Arc، تحقق Circle رسوم التسوية. وعندما تنفذ المؤسسات المعاملات عبر CPN، تحتفظ Circle بأرباح التوزيع. وأخيرًا، عندما يجري الوكلاء معاملات عبر Nanopayments على Arc، تأمل Circle في أن تجني رسوم تلك الطبقة أيضًا.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

هل توجد حدود لوظيفة الذهب كملاذ آمن؟ كيف نفهم دوره التحوطي بشكل صحيح؟

تقلب SKYAI بنسبة 40.2% خلال 24 ساعة: نشاط الحيتان وارتفاع حجم التداول يقودان الانتعاش