هل لا يزال أحد يتذكر "الركود التضخمي"؟

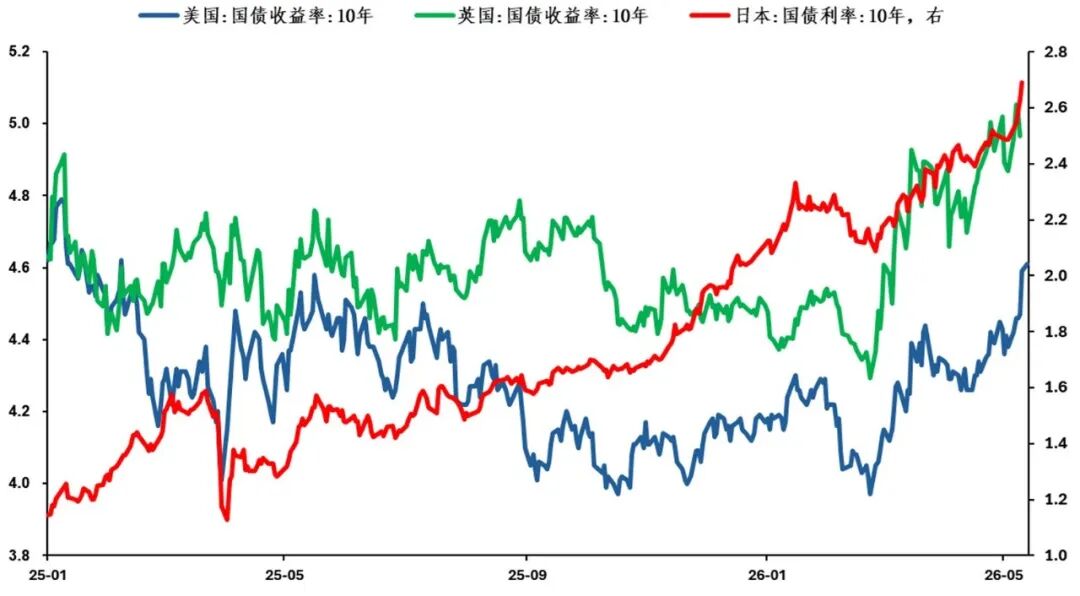

في الأسبوع الثالث من شهر مايو، ارتفع معدل الفائدة على سندات الخزانة الأمريكية لأجل 10 سنوات من المستوى المتوافق عليه نسبياً سابقاً عند 4.3% إلى حوالي 4.6% بأكثر من 30 نقطة أساس. كيف يمكن تقييم الاتجاه المستقبلي، هل هو رفع عام في نطاق التداول، أم هو اختراق تصاعدي مستمر مدفوع بذعر التضخم؟ مرة أخرى نسلط الضوء على الوضع في إيران وأسعار النفط الدولية، وأشارك بعض أفكاري الخاصة.

ارتفاع جماعي لعوائد السندات طويلة الأجل في الاقتصادات المتقدمة خارج البلاد في الأسبوع الثالث من مايو

بالعودة إلى بداية الوضع الإيراني، عندما طُرِح سؤال حول تأثير ارتفاع أسعار النفط على آفاق الاقتصاد الكلي العالمي، كان "الركود التضخمي" هو الإجماع السائد بين المستثمرين. ومع ذلك، بعد مرور ما يقارب ربع سنة، عند مناقشة تأثير الوضع الإيراني مرة أخرى،نلاحظ بوضوح أن السوق يركز بشكل أكبر على "التضخم" وليس "الركود". ما الذي أدى لهذا التحول؟

حتى الآن، هناك فرضيتان رئيستان في السوق حول موعد إعادة فتح المضيق البحري المتأثر بالوضع الإيراني: قبل نهاية أبريل أو قبل نهاية يونيو.من منظور التأثيرات المحددة، إذا لم يُعاد فتح المضيق قبل نهاية أبريل، فقد يواجه سعر النفط الدولي مخاطر ارتفاع؛ أما إذا لم يُعاد فتحه قبل نهاية يونيو، فقد تتحقق تدريجياً صدمة سلاسل التوريد على الاقتصاد. تعكس هاتان الفرضيتان الرئيسيتان إلى حد ماحكم المستثمرين حول تسلسل تأثير أسعار النفط المرتفعة على الاقتصاد الكلي، أي ما إذا كان "الركود" يأتي أولاً أم "التضخم".

لا شك في أهمية مضيق هرمز لإمدادات الطاقة العالمية. لكن الحقيقة الهامة أن الاقتصادات العالمية الرئيسية تمتلك احتياطيات نفطية كافية نسبياً قبل حصار المضيق، وذلك نتيجة لتأثير عوامل متعددة.لذا، في مدة زمنية معينة، يتمثل الخطر الذي يواجهه السوق في ارتفاع أسعار الطاقة نتيجة نقص الإمدادات وليس نتيجة الانقطاع التام. وفي الوقت نفسه، وبسبب انتشار التفاؤل في أسواق رأس المال، بالإضافة للدورات السياسية للاقتصادات الكبرى التي تدفع نحو التوسع المالي، وتأثير البيانات الاقتصادية المفاجئة الإيجابية، نشهد ميلاً واضحاً في السوق نحو "التضخم" في سياق "الركود التضخمي".بعبارة أخرى، السوق قام بتسعير التفاؤل بشكل معقول مسبقاً.

منذ التصعيد بين أمريكا وإيران، أصبح قلق السوق حول "التضخم" أعلى بكثير من "الركود"

عادة ما يكون تسعير السوق "قصير النظر"، لكن عند مراجعة التقارير الأخيرة من مختلف الأطراف، وجدت أن القلق بشأن "الركود التضخمي" متوسط المدى لا يزال واسع الانتشار. "التضخم" أولاً قد يكون رد فعل توتري من السوق لفشل إعادة فتح المضيق قبل نهاية أبريل، وعدم نجاح الاجتماع الصيني الأمريكي في تهدئة الوضع الإيراني بشكل فعال، مما أجبر المستثمرين على تعديل محافظهم الاستثمارية للتكيف مع الفرضية الجديدة لتوقيت إعادة الفتح.

لكن يجب أن أنوه، أنه مع اكتمال تعديلات المستثمرين، إذا استمر تأخر إعادة فتح المضيق، قد لا يبقى تركيز السوق لفترة طويلة على "التضخم" وحده، بل سيتحول تدريجياً إلى "مخاطر انقطاع الإمداد"، بالإضافة إلى خطر ارتفاع معدلات البطالة، أي "الركود" لاحقاً، وبالتالي يتكون فارق في التوقعات بين التسعير قصير الأجل والآفاق متوسطة الأجل.

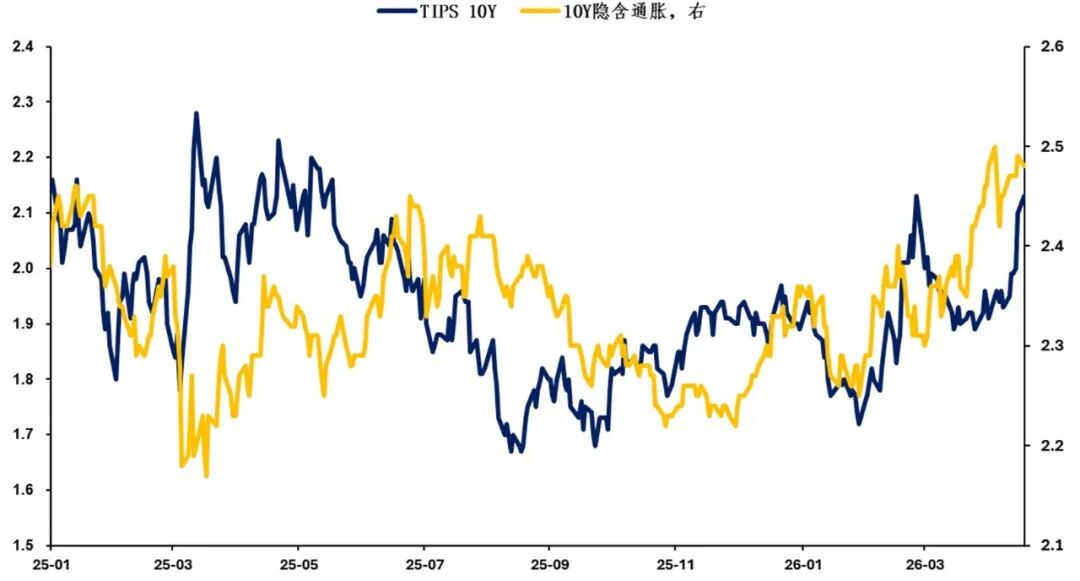

في توقعاتي لمسار عوائد سندات الخزانة الأمريكية لأجل 10 سنوات مستقبلاً، أرجح ارتفاع مركز نطاق التداول ككل بدلًا من استمرار الاختراق التصاعدي. وبشكل أكثر تحديدًا، بالمقارنة مع تسعير التضخم فوق 4.8%، أفضل حالياً محاولة الارتداد من خلال سندات الخزانة الفعلية ضمن نطاق 4.45% - 4.65% عندما يكون السعر فوق 4.6%.

بالطبع، السوق دائماً له إيقاعه الخاص، ودائماً هو "الصحيح"، وهذا المقال أشاركه كوجهة نظر شخصية فقط. في بيئة السوق لهذا العام، مخاطر التداول المبكر حقيقية ليست بالقليلة. ولكن مع تغير المنطق الاقتصادي الكلي، وتحت شرط التحكم في حجم المركز والإيقاع، قد يأتي تدريجياً الوقت المناسب لمستثمري الاستراتيجيات المعتمدة على التداول ضمن النطاقات مبكراً.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

تقلب MAPO بنسبة 44.6% خلال 24 ساعة: انخفاض السيولة يضخم التقلبات الحادة في الأسعار