تحليل معمق لتقرير أرباح Nvidia: تحقق وعود Blackwell، تسريع مصانع الذكاء الاصطناعي، ارتفاع هائل في إيرادات الشبكات، استمرار تحقيق قوة التسعير في البنية التحتية للذكاء الاصطناعي، وتسريع إعادة شراء الأسهم لمكافأة المساهمين

الفهرسانضم إلى دائرة المعرفة للاطلاع على النسخة الكاملة من التقرير الأصلي وتقارير البحوث المرجعية

- ملخص المحتوى الكامل

- 1- الفارق الحقيقي ليس 81.6 مليار دولار بل 91 مليار دولار دون احتساب إيرادات السوق الصينية

- 2- اقتراب ACIE من Hyperscale يوضح أن الطلب ليس ازدهارًا مؤقتًا لقلة من مزودي السحابة

- 3- إيرادات Blackwell والشبكات توضح أن Nvidia لم تعد تبيع GPU فقط

- 4- بهامش ربحية 75% مازال مستمرًا، مما يعني أن علاوة المنصة لم تؤكل حتى الآن بسبب تكاليف النظام

- 5- التدفقات النقدية قوية، لكن التزامات التوريد بـ119 مليار دولار هي ثمن النمو المرتفع

- 6- قرار الاستثمار: اشترِ اليقين، وكن منضبطًا في التحقق من الفرضيات

- مصادر البيانات ومنهجيتها

تحليل معمق لنتائج Nvidia المالية: تحقق Blackwell، تسريع مصانع الذكاء الاصطناعي، قفزة هائلة في إيرادات الشبكات، استمرار قدرة المنصة على تسعير البنية التحتية للذكاء الاصطناعي، وتسارع برنامج إعادة شراء الأسهم لمكافأة المساهمين

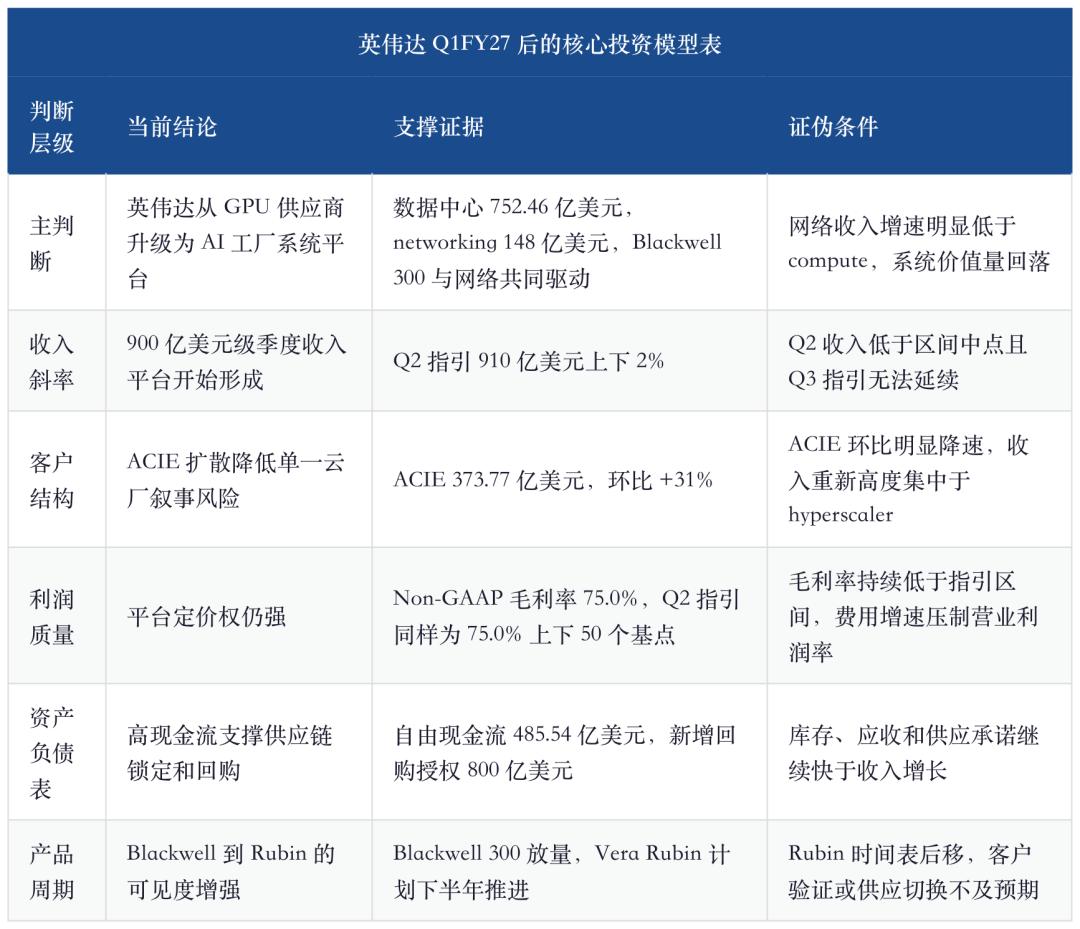

أكثر ما يسهل الخطأ في قراءة هذا التقرير المالي هو اعتبار إيرادات 81.6 مليار دولار نقطة النهاية. الإشارة الحقيقية تبرز لاحقًا: توجيه الربع الثاني عند 91 مليار دولار، دون افتراض أي إيرادات لمراكز البيانات في السوق الصينية. تثبت Nvidia أنه بالإمكان الجمع بين Blackwell، وشبكات الربط، وانتشار عملاء ACIE، وهامش ربحية 75%، وتسريع إعادة شراء الأسهم. ما يجب شراؤه الآن ليس تفوقًا اعتياديًا في تحقيق النتائج، بل تحقق مصانع الذكاء الاصطناعي.

ملخص المحتوى الكامل

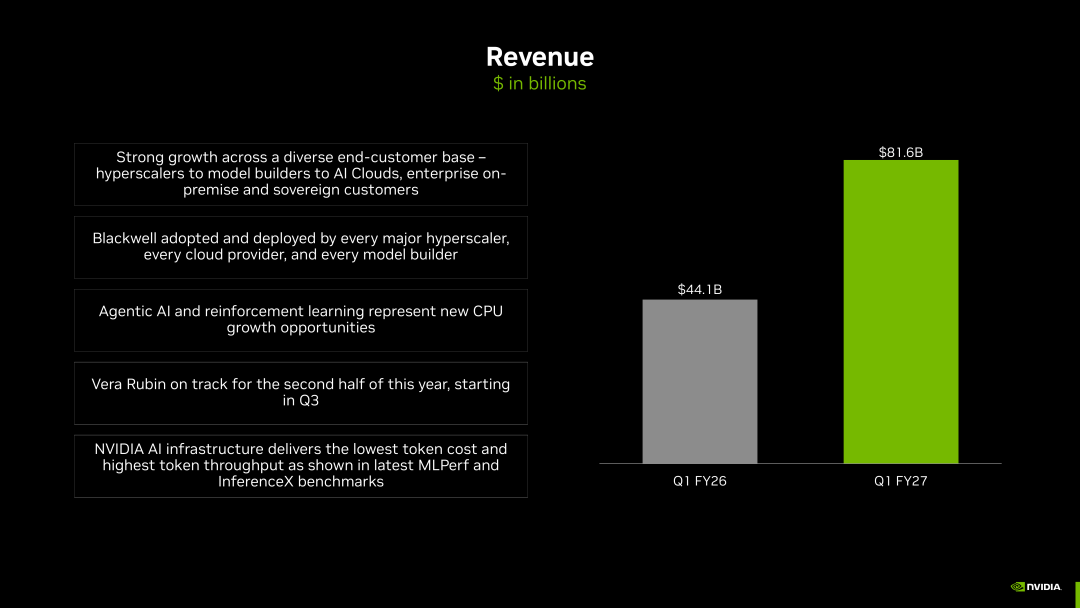

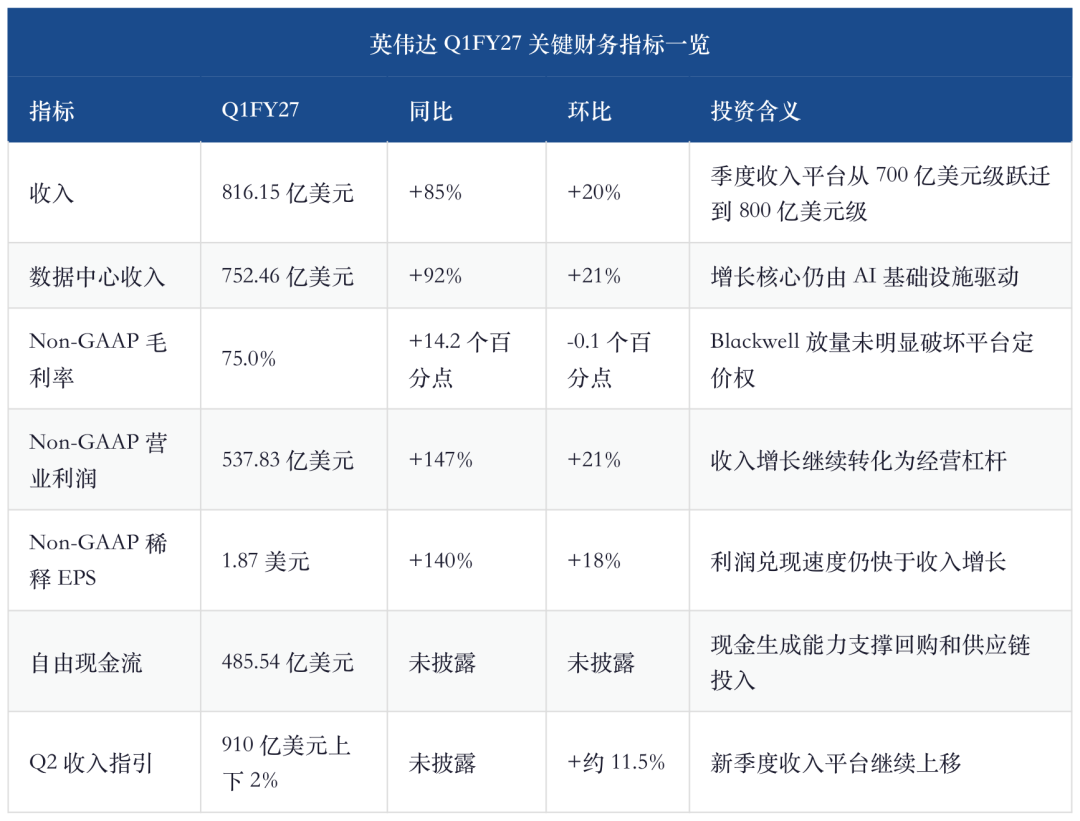

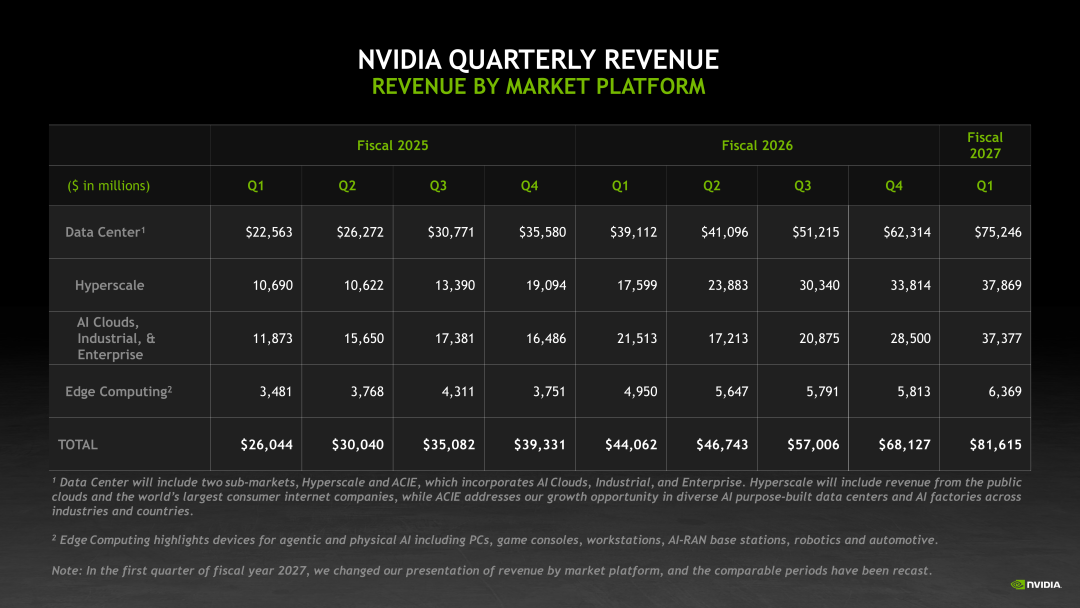

يمكن اختصار الحكم الأساسي على نتائج Nvidia للربع الأول من السنة المالية 27 بجملة واحدة: كان السوق قلقًا من أن النفقات الرأسمالية للذكاء الاصطناعي مقتصر على ذروات الشراء لدى عدد قليل من مزودي السحابة، لكن هذا التقرير يُظهر أن إيرادات Nvidia قد انتقلت من منطق شحنات GPU إلى منطق تحقق أنظمة مصانع الذكاء الاصطناعي. بلغت الإيرادات 81.615 مليار دولار، وبلغت إيرادات مراكز البيانات 75.246 مليار دولار، فيما قدمت التوجيهات للربع الثاني نطاق 91 مليار دولار ±2%. والأهم من ذلك أن الشركة أوضحت أنها لم تدرج افتراضات إيرادات مراكز البيانات في السوق الصيني في توجيه الربع الثاني. أي أن منصة الإيرادات الفصلية بمستوى 90 مليار دولار تستند أولًا إلى احتياج قاعدة hyperscaler العالمية، والسحابات الذكية، والشركات، والصناعة، وذكاء اصطناعي سيادي، وليس إلى متغير سوق واحد فقط.

ما يستحق إعادة التقييم حقًا هو جودة الإيرادات. في التحليل الجديد لتقسيم السوق، أصبحت إيرادات Hyperscale وACIE متقاربة تقريبًا، ما يدل على أن الطلب لم يعد مقتصرًا على طلبات ضخمة متكررة من قلة من مزودي السحابة؛ كما أن النمو السريع في إيرادات شبكات مراكز البيانات يشير إلى أن ما تبيعه Nvidia لم يعد GPU مفردًا، بل نظام متكامل يُمكّن من زيادة فاعلية استخدام الـGPU إلى أقصى درجة. تؤثر Blackwell 300، وInfiniBand، وSpectrum-X، وNVLink، وحاويات التبريد السائل، وتأمين سلسلة الإمداد، والنظام البيئي البرمجي جميعًا في الاعتراف بالإيرادات. طبيعة أعمال Nvidia تتحول جوهريًا إلى تقليل الفترة الزمنية من وصول الـGPU مرتفع التكلفة حتى بدء الفوترة عليه.

ماليًا، يؤكد التقرير المالي على يقينية Nvidia باعتبارها أصلًا رئيسيًا للبنية التحتية للذكاء الاصطناعي، لكن ذلك ينقل المخاطر إلى جانب آخر. في السابق، كان المطلوب هو التحقق من صحة الطلب، أما الآن، فالتحقق يدور حول تحقيق النمو العالي: هل ستتمكن منصة الإيرادات الفصلية بمستوى 90 مليار دولار من الثبات، وهل يمكن لهامش الربحية 75% أن يصمد عبر الانتقال من Blackwell إلى Rubin، وهل ستستمر ACIE في إثبات انتشار الطلب خارج مزودي السحابة، وهل تواصل الشبكات التفوق على الحوسبة، وأخيرًا، هل ستتحول التزامات التوريد البالغة 119 مليار دولار وارتفاع المخزون إلى ضغوط على هامش الربح إذا تباطأ الطلب؟ الاستنتاج يميل إلى الإيجابية لا غير المشروطة؛ ينبغي شراء يقين منصة النظام، لا النمو الخالي من المخاطر عقب التوقعات العالية.

1- الفارق الحقيقي ليس 81.6 مليار دولار بل 91 مليار دولار دون احتساب إيرادات السوق الصينية

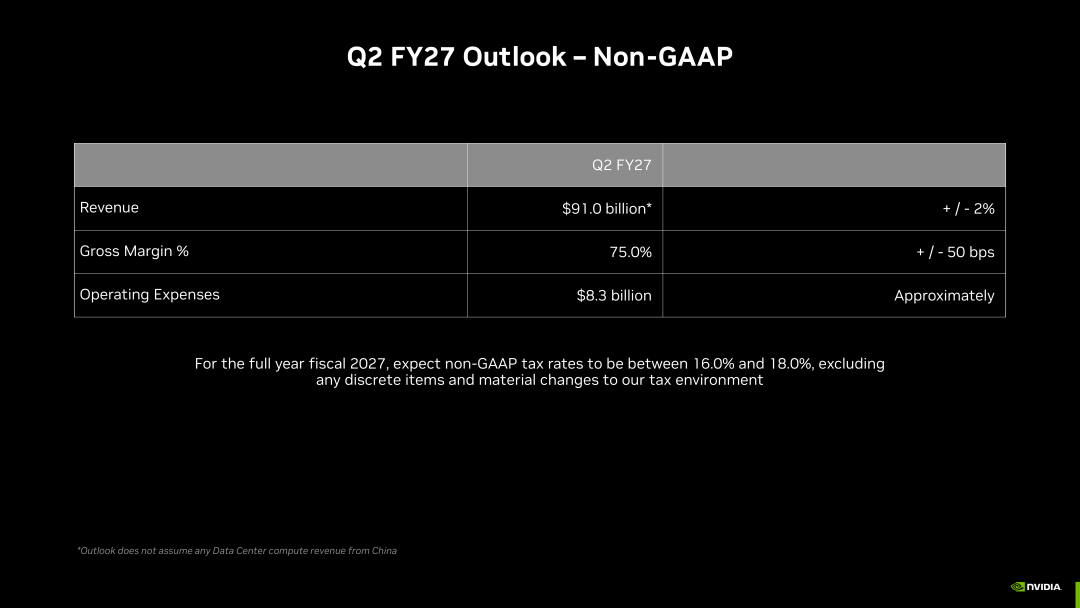

قبل التقرير المالي، كان السوق بالفعل يتوقع نتائج جيدة لـNvidia. القضية لم تكن في ما إذا كان الربع الأول سيتجاوز 80 مليار دولار، بل في حاجزين أكثر صعوبة: هل ستتخطى توجيهات الربع الثاني 90 مليار دولار، وهل يستند هذا التوجيه إلى تعزيز السوق الصينية. جاءت النتيجة أقوى من مجرد تفوق اعتيادي. بلغت إيرادات الربع الأول من 2027 المالية 81.615 مليار دولار، بنمو سنوي 85% وربع سنوي 20%؛ بينما بلغت توجيهات الربع الثاني 91 مليار دولار ±2%، ودون ادراج افتراض إيرادات مراكز البيانات في السوق الصينية.

من المتوقع أن تكون الإيرادات 91.0 مليار دولار، بزيادة أو نقصان 2%. لا نفترض أي إيرادات حوسبة لمراكز البيانات في الصين ضمن توقعاتنا. من المتوقع أن تبلغ الهوامش الإجمالية على أساس GAAP و non-GAAP 74.9% و75.0% على التوالي، بزيادة أو نقصان 50 نقطة أساس.

هذه الجملة أهم من إيرادات الربع الأول نفسها. فهي تنقل مرجعية السوق من "هل تفوقت Nvidia هذه الفترة؟" إلى "هل تأسست بالفعل منصة إيرادات فصلية بمستوى 90 مليار دولار؟". إذا جاء الربع الثاني ضمن النطاق، فلن يستطيع المستثمرون النظر إلى Nvidia كدورة عابرة لندرة GPU، بل كمنصة تسليم للبنية التحتية للذكاء الاصطناعي عابرة للحوسبة السحابية والصناعات والمناطق الجغرافية.

وهذا يفسر أيضًا لماذا لا ينبغي للمتداولين بعد التقرير المالي التركيز فقط على متغير السوق الصيني. السوق الصيني مهم بالطبع، لكنه هنا خيار إضافي وليس شرطًا أساسيًا لنجاح النموذج الحالي. القضية الأكثر أهمية الآن: دون الاعتماد على هذا البند من الإيرادات، أوصلت متطلبات بناء مصانع الذكاء الاصطناعي عالميًا Nvidia إلى منصة الإيرادات بمستوى 90 مليار دولار؛ وإذا تعافت إيرادات الحوسبة من الصين لاحقًا، سيكون ذلك مرونة صعودية وليس أساس منطق المضاربين هذا الفصل.

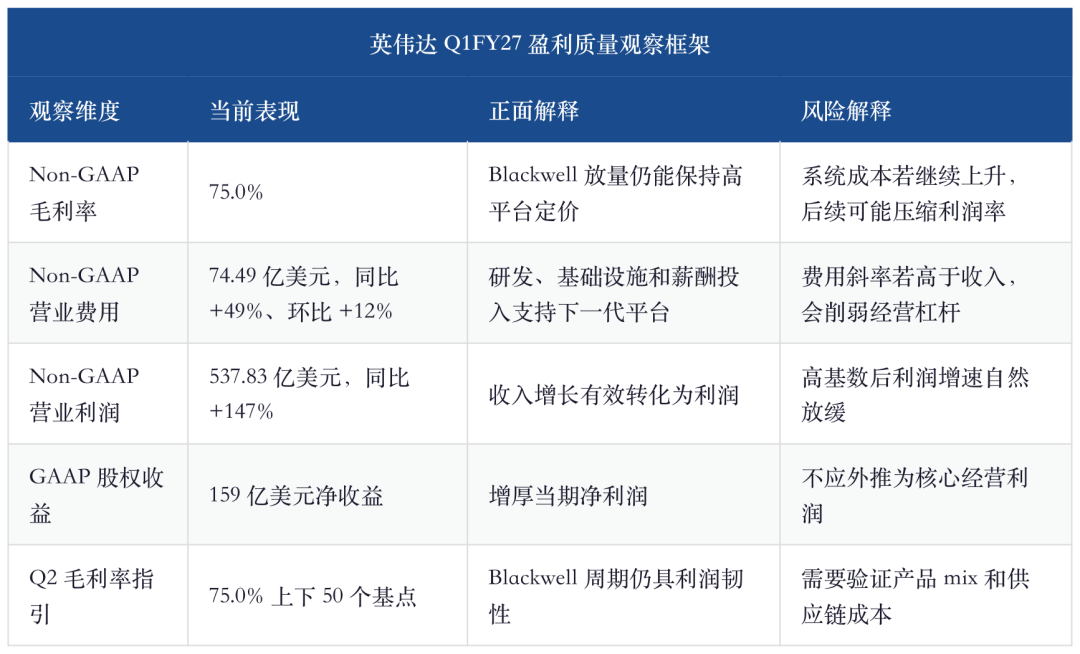

ما يجب النظر إليه في الجدول التالي ليس "جمال كل بند"، بل كيف لم يتعارض أي من المؤشرات: الإيرادات تصعد منصة جديدة، هامش الربحية لم يضعف بوضوح، والربح التشغيلي وربحية السهم لا تزال مرنة بقوة، والتدفق النقدي الحر كافٍ لدعم قفل سلسلة الإمداد وإعادة الشراء. البند الذي يحتاج للتدقيق هو صافي الربح على أساس GAAP لاحتوائه على صافي أرباح الأوراق المالية السهمية بقيمة 15.9 مليار دولار؛ لذا يجب تقييم جودة الأعمال الجوهرية من خلال الربح التشغيلي non-GAAP، هامش الربحية، والتدفق النقدي الحر.

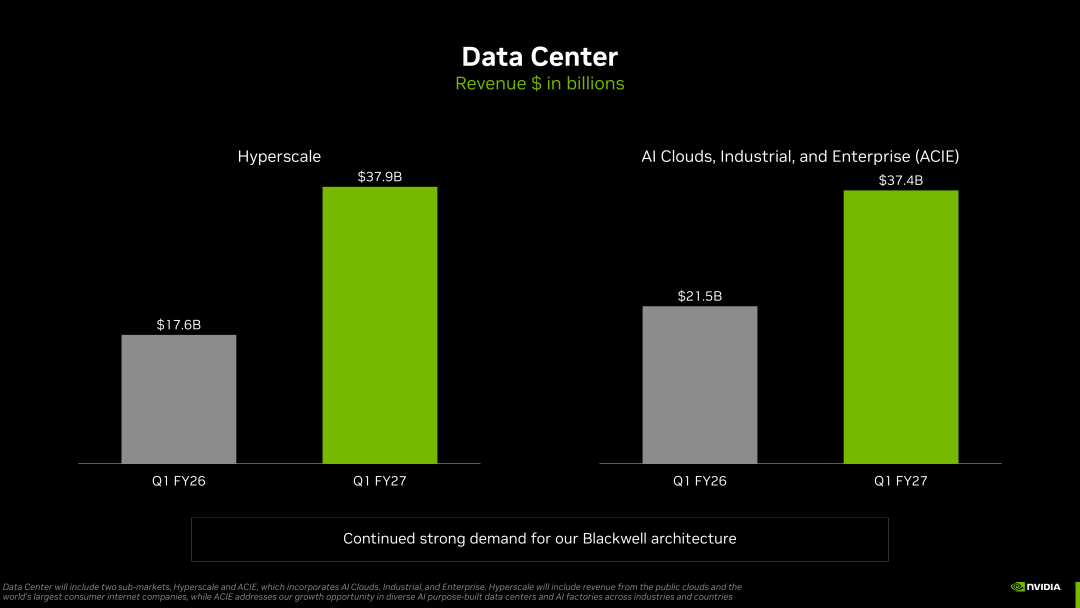

2- اقتراب ACIE من Hyperscale يوضح أن الطلب ليس ازدهارًا مؤقتًا لقلة من مزودي السحابة

الإفصاح الجديد صاحب القيمة الأعلى في هذا التقرير المالي ليس تحطيم إيرادات مراكز البيانات الرقم القياسي، بل أن Nvidia فرّقت الطلب على مراكز البيانات إلى Hyperscale وACIE وEdge Computing. كان أكثر ما يقلق السوق سابقًا هو ما إذا كانت النفقات الرأسمالية للذكاء الاصطناعي مجرد طفرات شراء لدى قلة من مزودي السحابة: إذا أبطأوا ميزانياتهم، سيتراجع منحنى الإيرادات فجأة لدى Nvidia. وجاءت الإجابة إيجابية نسبيًا في هذا الربع.

مازالت Hyperscale هي أكبر المشترين، لكن ACIE اقترب إلى نفس المستوى، بل أن منحنى نموها أسرع. الغريب هنا ليس استمرار مشتريات مزودي السحابة بل أن حجم AI Clouds والصناعة والشركات وذكاء اصطناعي سيادي أصبح كافيًا لموازاة كبار مزودي السحابة. انتقلت Nvidia من "تداول النفقات الرأسمالية للسحابة" إلى "تداول انتشار البنية التحتية للذكاء الاصطناعي"، وهو التغير الحقيقي في هيكل العملاء.

قيمة ACIE ليست في كونها "مجرد بند نمو إضافي"، بل أنها تغير إطار تفسير الاستدامة الإيرادية. لو جاء النمو فقط من hyperscaler، سيربط السوق مستقبل Nvidia مع دورات ميزانية بعض العملاء الكبار فقط؛ أما مع استمرار الزخم في ACIE، يصبح الطلب أقرب إلى بناء بنية تحتية ذكية مؤسسية وصناعية على نطاق واسع، لا ذروة شراء فردية. تؤجر سحابات الذكاء الاستطناعي سعات التدريب والاستدلال، وتدمج الصناعة والشركات النماذج في أنظمة الإنتاج، ويخلق الذكاء الاصطناعي السيادي طلبًا إقليميًا على البنية التحتية للحوسبة.

وهذا لا يعني أن مخاطر تركّز العملاء اختفت. يظل العملاء الكبار في مجال البنية التحتية الذكية يحددون الحجم المطلق للإيرادات، والتوقيت يتأثر بالإصدارات التقنية وتكاليف عمليات الاستدلال وسرعة تركيب الحاويات وانضباط رأس المال. لكن على الأقل، يوضح اقتراب ACIE من Hyperscale أن الطلب على الذكاء الاصطناعي ينتشر بين مستويات متعددة من العملاء وليس انفجار واحد فقط. من ناحية التقييم، انتشار العملاء أجود من استمرار زيادة الطلب من جهة واحدة.

3- إيرادات Blackwell والشبكات توضح أن Nvidia لم تعد تبيع GPU فقط

إذا عبرنا فقط عن الربع الأول من السنة المالية 2027 بأنه فصل توسع Blackwell سنغفل جانبًا أهم. إن Nvidia تجمع GPU والشبكات والحاويات والبرمجيات وقدرات إطلاق العملاء في نظام مصانع ذكاء اصطناعي متكامل واحد. تظل إيرادات حوسبة مراكز البيانات هي الأساس، لكن نمو إيرادات الشبكات الربع والسنوي أسرع، مما يوضح تصاعد أهمية الروابط، والمبادلات، ومجالات NVLink، والإيثرنت، وInfiniBand مع كل دولار يُصرف على GPU.

تم تبني ونشر Blackwell من قبل كل hyperscaler رئيسي، وكل مزود سحابة، وكل مطور نماذج. الذكاء الاصطناعي المعتمد على العملاء والتعلم التعزيزي يوفران فرص نمو جديدة للمعالجات. Rubin في الطريق للنصف الثاني من هذا العام وسيبدأ في الربع الثالث.

النقطة الرئيسية هنا ليست مجرد "Rubin في الطريق" بل الجمع بين Blackwell، والذكاء المعتمد على العملاء، وزيادة فرص المعالجات، وجدول Rubin في سرد نظام واحد متكامل. لم تعد Nvidia تحافظ على توازن إمداد GPU لجيل واحد فقط، بل إيقاع منصة بمزيج من Blackwell 300 وVera Rubin والتحقق من العملاء وتغيير سلسلة الإمداد. إذا تقدم Rubin بوتيرة منتظمة في النصف الثاني من العام سيواصل السوق رؤية رؤية أوضح لإيرادات Nvidia؛ أما إذا ظهرت عقبات في تسليم Rubin أو Blackwell 300 كالكفاءة أو التبريد السائل أو الشبكات، سيعاد تقييم عنصر اليقين في التقييم الحالي.

هذا أيضًا ما يميز سردية Nvidia عن ASIC. قد تحقق ASIC ميزة تكلفة في حالات وعبء عمل محدد، لكن ما تبيعه Nvidia منصة نظامية أسرع وأكثر قابلية للتكامل وأكثر توافقًا برمجيًا. ما دام تطور النماذج سريعًا، وتغير أشكال الاستدلال مستمرًا، ويحتاج العملاء مرونة نقل البرمجيات، ستستمر Nvidia في تحصيل علاوة يقينية على منصة GPU عامة الاستخدام.

لكن النظامية تجلب أيضًا مخاطر جديدة. في عصر الشرائح كانت العوائق في الرقائق والتغليف وHBM؛ أما في عصر مصانع الذكاء الاصطناعي امتدت لبنود أخرى مثل التبريد السائل، الطاقة، الشبكات، تجميع الحاويات، إطلاق مراكز البيانات واختبارات العملاء. أصبحت ميزة Nvidia أقوى لكن تسلسل التنفيذ بات أطول. لا يجب أن ينصب النظر الاستثماري فقط على الطلب بل أيضًا على صحة إيرادات الشبكات، والمخزون، والتزامات الإمداد، وهامش الربحية معًا.

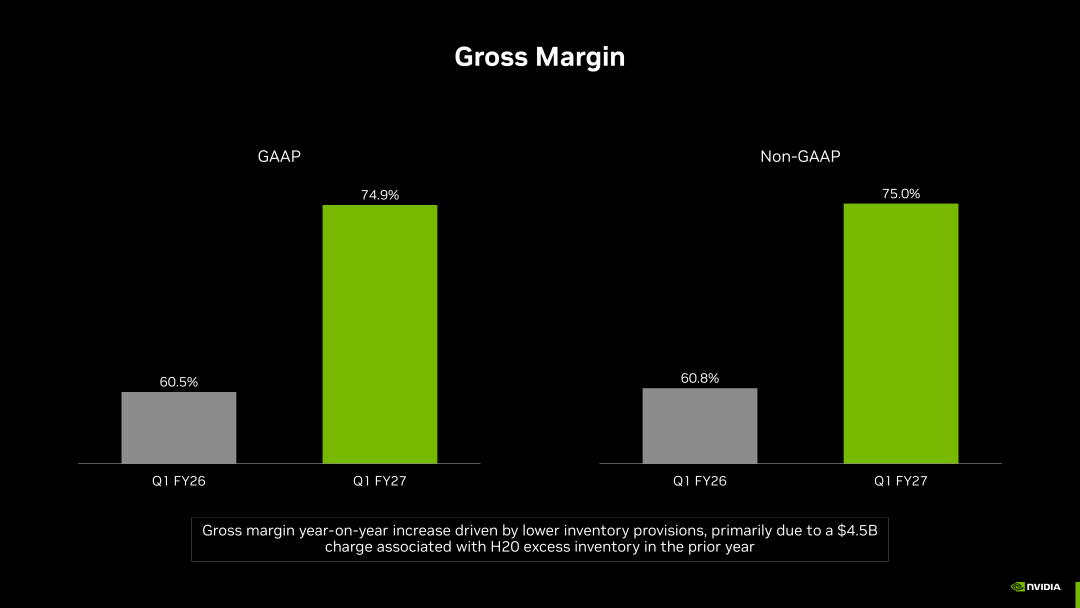

4- بهامش ربحية 75% مازال مستمرًا، مما يعني أن علاوة المنصة لم تؤكل حتى الآن بسبب تكاليف النظام

بلغ هامش الربحية Non-GAAP في الربع الأول من السنة المالية 27 نسبة 75.0%، بانخفاض طفيف 0.1 نقطة مئوية عن الربع السابق؛ وعلى أساس GAAP بلغ الهامش 74.9%. وفي توجيهات الربع الثاني، يسجل هامش Non-GAAP نفس معدل 75% ±50 نقطة أساس، وGAAP عند 74.9% ±50 نقطة أساس. أهمية هذه النسبة تعود لأنه توسيع نافذة مبيعات Blackwell ليس رخيصًا: HBM، والتغليف المتقدم، وحاويات التبريد السائل، والطاقة، واختبار الحاويات، وBOM كلهم قد يستهلكون الهامش.

والنتيجة أن هامش الربحية لم يتراجع بوضوح حتى الآن. ما يدل على أن Nvidia تظل تملك قدرة تسعير المنصة. ما يشتريه العملاء ليس شريحة رخيصة بل سرعة إطلاق أكبر وجهد اختبار أقل واستخدامية أعلى وأيكوسيستم برمجي ناضج. ازدادت قيمة النظام مع Blackwell وقوة خود الشبكات وزادت حاجة العملاء لتسليم يقيني، ما مكن Nvidia من تمرير التكاليف المعقدة لسلسلة الإمداد إلى سعر المنصة.

هامش الربحية هو المؤشر الأقل قابلية للتلاعب في تقييم Nvidia. مادام يمكن الحفاظ على هامش 75% تقريبًا عبر الانتقال من Blackwell إلى Rubin، فعلى السوق اعتبار Nvidia أصلًا نادرًا عالي الجودة في البنية التحتية للذكاء الاصطناعي؛ أما إذا استمر نمو الإيرادات ولكن بدأ الهامش بالخروج الواضح عن النطاق، سيتغير السرد من "علاوة المنصة" إلى "ضغوط نظم تسليم ثقيلة الأصول".

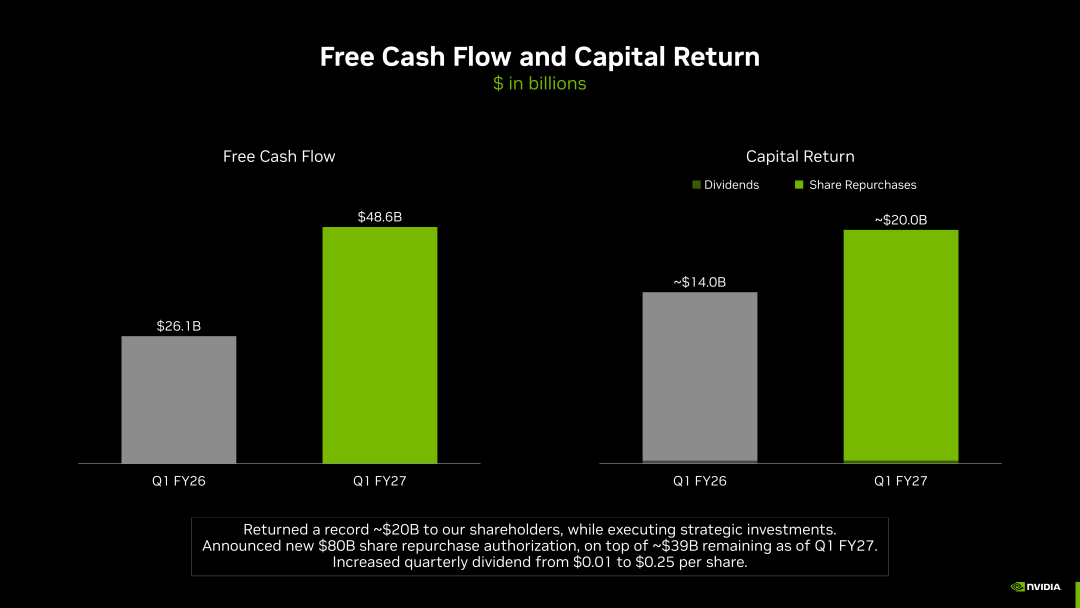

5- التدفقات النقدية قوية، لكن التزامات التوريد بـ119 مليار دولار هي ثمن النمو المرتفع

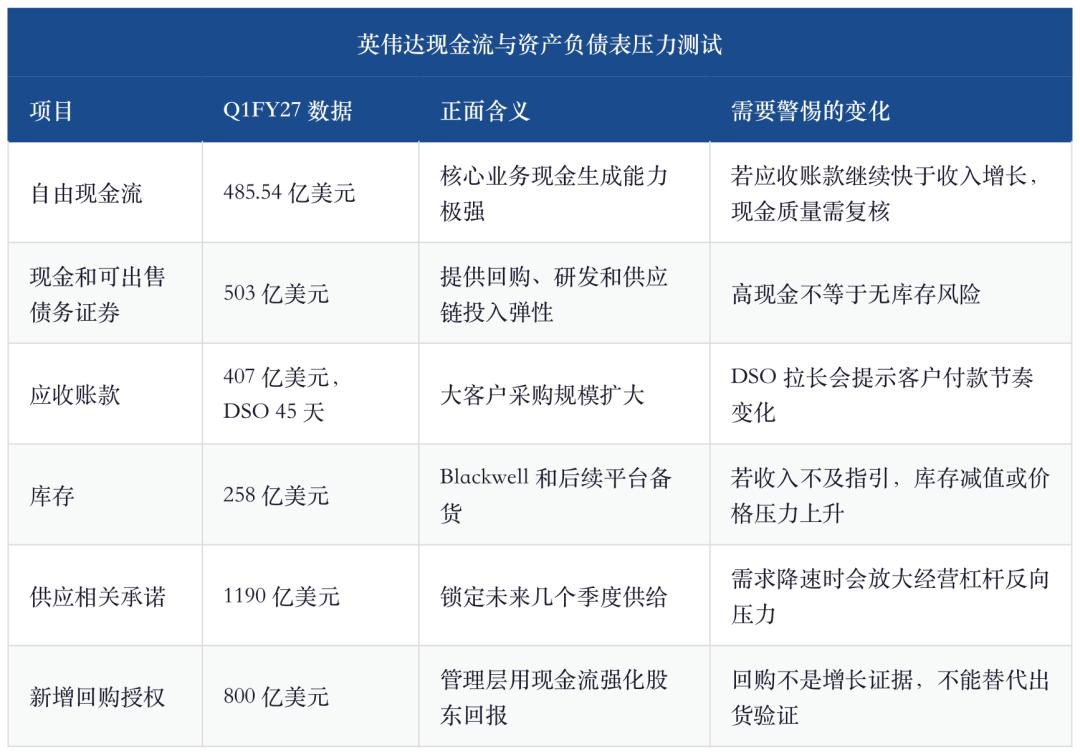

بلغ التدفق النقدي التشغيلي في الربع الأول من السنة المالية 27 نحو 50.344 مليار دولار، والتدفق النقدي الحر 48.554 مليار دولار، فيما وصل الرصيد التراكمي من النقد والنقد المعادل والأوراق المالية القابلة للبيع إلى 50.3 مليار دولار. أعادت الشركة خلال الربع حوالي 20 مليار دولار للمساهمين مع تفويض جديد لإعادة شراء أسهم بقيمة 80 مليار دولار؛ وحتى نهاية الربع الأول من السنة المالية 27 بقي حوالي 39 مليار دولار من التفويض. ظاهريًا تبدو هذه نتائج فائقة الربحية والتدفق النقدي وإعادة الشراء.

لكن هذه الأرقام يجب النظر إليها مع الجهة الأخرى من الميزانية العمومية. فالمخزون، والحسابات المستحقة، والتزامات التوريد، والالتزامات تجاه خدمات السحابة جميعها في ارتفاع. تستبق Nvidia أوجه عدم اليقين في التسليم المقبل بأكثر إحكام على سلسلة الإمداد. بالنسبة لشركة منصة أرباحها الفصلية تقترب من 90 مليار دولار، هذه استراتيجية طبيعية لا استثناء، وهي ثمن تحقيق النمو المتسارع.

بلغ المخزون 25.8 مليار دولار، مرتفعًا من 21.4 مليار دولار ربع سابق، وبلغت التزامات التوريد المرتبطة بالإجمال 119.0 مليار دولار. لقد ضمنا استراتيجيًا المخزون والقدرة الإنتاجية لتلبية الطلب في ما بعد الفصول القادمة. وبلغت التزامات خدمات السحابة المتعددة الأعوام 30.0 مليار دولار، مرتفعة من 27.0 مليار دولار ربع سابق.

هذا التصريح يضع ما يهم كل من المضاربين الصاعدين والهابطين سويًا. يرى الصاعدون تأمين الشركة للطاقة الإنتاجية ولـHBM، تجميع الأنظمة، وموارد الخدمات السحابية مما يعكس ثقة الإدارة في الطلب القادم؛ أما الهابطون فينظرون للمخاطرة أنه إذا جاء نمو الطلب دون منحنى قفل الإمداد سيتحول المخزون والالتزامات وهامش الربحية إلى ضغوط متزامنة.

لذا، ليست الميزانية العمومية في هذا الربع في مصلحة واحدة، بل توضيح للتوازنات التقليدية للشركات سريعة النمو: لتحويل الإيرادات التوجيهية 90 مليار دولار إلى واقع، يجب على الشركة تحمل قفل إمداد مرتفع؛ ومن أجل إقناع السوق بأن النمو ليس مجرد دفتر طلبيات، عليها أيضًا تحويل الإيرادات إلى تدفقات نقدية حرة وعائد للمساهمين. نتائج الربع الأول لهذا العام تثبت نجاح التوازن إلى الآن، وبقيت المراقبة محكومة بسرعة نمو المخزون والاستحقاقات والتزامات التوريد.

6- قرار الاستثمار: اشترِ اليقين، وكن منضبطًا في التحقق من الفرضيات

باتت السردية الصاعدة لـNvidia أوضح بعد التقرير المالي ولكن أكثر انتقائية. فهي ليست في دورة منتجات GPU فقط، بل تهيمن على أكبر تجمع أرباح في دورة مصانع الذكاء الاصطناعي؛ ليست مرتكزة فقط على hyperscaler، بل تنتشر في ACIE والحافة وذكاء اصطناعي سيادي؛ ولا تحقق الإيرادات فقط بل تحافظ على هامش يشرف على 75% وتدفق نقدي حر يناهز 50 مليار دولار للربع. إذا تحققت كل هذه الشروط معًا، ستظل Nvidia من الأصول الأكثر يقينًا في البنية التحتية للذكاء الاصطناعي.

لكن اليقين لا ينفي المخاطر. التوقعات السوقية الآن عالية للغاية، فلم يعد السؤال "هل Nvidia شركة جيدة"، بل "هل النمو المرتفع الحالي كافٍ لتبرير متطلبات التقييم". عند بلوغ الإيرادات الفصلية 90 مليار دولار، سيضخم السوق أي تأخير في التسليم أو تباطؤ إنفاق العملاء أو تراجع هامش الربحية أو أداء الشبكات دون المتوقع.

ما يجب ترتيبه وتتبعُه لاحقًا ليس رد فعل سعر السهم لربع واحد، بل أربعة خطوط عمل. أولًا، هل ستحافظ حوسبة مراكز البيانات على نموها العالي عقب إطلاق Blackwell 300؟ هذه قاعدة الإيرادات. ثانيًا، هل ستواصل الشبكات التفوق على الحوسبة؟ هذا دليل قيمة النظام الأساسي. ثالثًا، هل ستحافظ ACIE على نمو ربعي قوي؟ هذه علامة على انتشار هيكل العملاء. رابعًا، هل سيبقى هامش الربحية والتدفق النقدي الحر مستقرين؟ هذا دليل جودة النمو العالي.

ويجب ترتيب المخاطر كذلك. الخطر الأول هو إيقاع المنتجات، خاصة الانتقال من Blackwell 300 إلى Rubin؛ والخطر الثاني هو سلسلة الإمداد، فالمخزون والتزامات التوريد البالغة 119 مليار دولار سيشكلان ضغطًا عند ضعف الطلب؛ ثالثًا خطر نفقات العملاء الرأسمالية، حيث يظهر أثر ضعف الطلب في AI cloud والشركات أولًا على منحنى نمو ACIE؛ رابعًا خطر المنافسة من ASIC والشبكات المفتوحة التي وإن لم تستبدل Nvidia فورًا ستواصل الضغط على ربحية بعض الأعباء.

وفي النهاية، النتيجة مباشرة: Nvidia لا تزال الأصل المرجعي في بنية الذكاء الاصطناعي، لكن منطق التداول بات "تحقق النمو العالي" لا "حقيقة الطلب". يبحث الصاعدون عن يقينية منصة النظام وانتشار العملاء واستمرار مرونة هامش الـ75%؛ بينما يبحث الهابطون عن تداعيات الإمداد الخلفية، وانخفاض الهامش، وبطء ACIE. ما سيحسم التقييم لاحقًا ليس أرباح الربع الأول بل استقرار منصة الإيرادات الفصلية عند 90 مليار دولار، وسلاسة الانتقال بين Blackwell وRubin دون الإضرار بالهامش، وقدرة الشبكات وACIE على مواصلة إثبات قيمة النظام لمصانع Nvidia الذكية.

مصادر البيانات ومنهجيتها

يعتمد هذا المقال أساسًا على البيانات المالية التكميلية للربع الأول من السنة المالية 27 لـNvidia، وتعليقات المدير المالي، وجدول اتجاهات إيرادات منصة السوق الفصلية، إضافة إلى الأطر البحثية المتعلقة بالبنية التحتية لقوة الحوسبة في الذكاء الاصطناعي، وهيكلة استدلال GPU، والتشابك الشبكي للذكاء الاصطناعي. وتعتمد الإيرادات وهوامش الربح، والتدفقات النقدية والميزانية العمومية وتوجيهات الربع الثاني على إفصاحات الشركة؛ أما الروابط البحثية المعتمدة فهي لإسناد أحكام سلسلة الصناعة وليست كمصدر مباشر للبيانات المالية لهذا الربع.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

هل صافي هامش الربح البالغ 79% لشركة GDS في الربع الأول مجرد "ثروة على الورق"؟

حول ظاهرة النينيو والاستثمار في المنتجات الزراعية 260521