يبلغ سعر رف Nvidia Vera Rubin سبعة ملايين وثمانمئة ألف دولار أمريكي، وهو ضعف سعر Blackwell! ليس فقط الذاكرة، بل جميع المكونات تقريبًا تشهد ارتفاعًا في الأسعار

أسعار أرفف خوادم الذكاء الاصطناعي القادمة من Nvidia ترتفع بسرعة كبيرة.

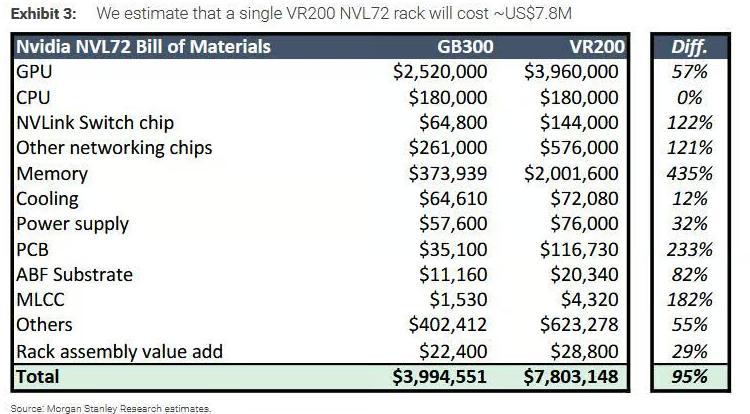

ووفقًا لتقرير نشره محلل شركة Morgan Stanley، Howard Kao، في 22 مايو، فإن رف Vera Rubin (VR200) المقبل من Nvidia، يُباع بسعر يقارب 7.8 مليون دولار عند الشراء من مُصنعي التصميم الأصلي (ODM)، بينما سعر رف GB300 Blackwell الحالي أقل من 4 ملايين دولار—مما يعني أن سعر الرف قد تضاعف تقريبًا بين جيلين من المنتجات.

وجدير بالذكر أنه بعد صدور تقرير الأرباح في ذلك اليوم، أغلق سهم Nvidia على انخفاض يقارب 2%، إلا أن أسهم الشركات المرتبطة بالذاكرة سجلت ارتفاعًا كبيرًا بنسبة ما بين 6% و10%. ويعود ذلك تحديداً للمنطق الذي كشف عنه هذا التقرير: المستفيد من ارتفاع الأسعار ليس Nvidia فقط.

الذاكرة: من "دور ثانوي" إلى "البطل الرئيسي"

الذاكرة هي الدافع الأساسي وراء موجة ارتفاع الأسعار الحالية.

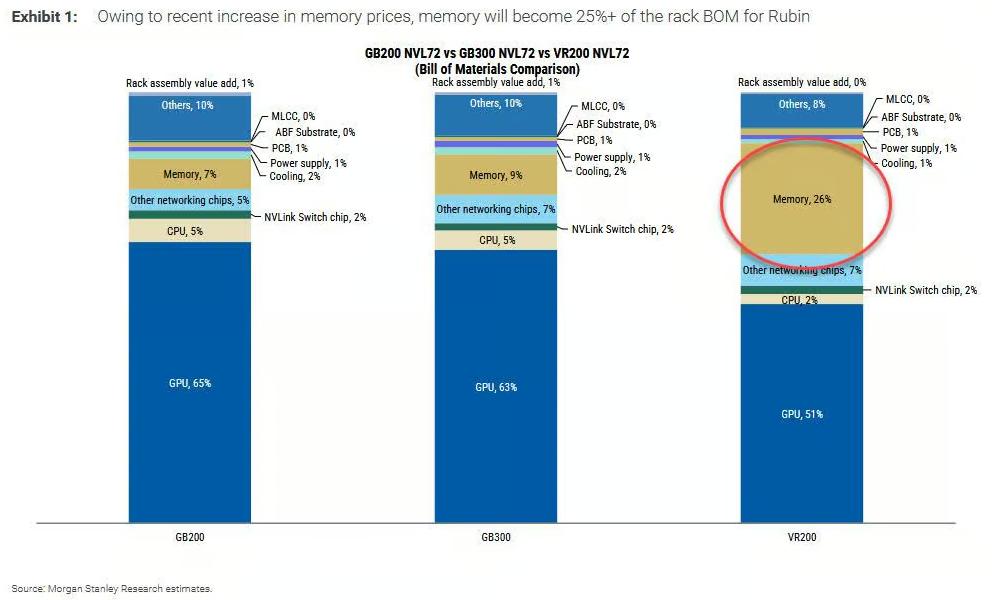

يشير التحليل إلى أنه منذ إطلاق Nvidia لجهاز GB200 NVL72، ارتفعت أسعار الذاكرة بشكل حاد. في نظام التسعير السابق، كانت الذاكرة تمثل فقط 5%-10% من التكلفة الموادية (BOM) لرف GB200 NVL72؛ أما في رف VR200، فارتفعت حصة الذاكرة إلى 25%-30%، مع زيادة تكلفة الذاكرة بنسبة 435%.

الارتفاع الهائل في حصة الذاكرة ضغط مباشرةً على نسبة تكلفة GPU ضمن رف الخادم بالكامل—حيث انخفضت نسبة GPU من حوالي 65% في GB200 إلى حوالي 51% في VR200.

ليس فقط الذاكرة، بل معظم المكونات شهدت زيادات سعرية

تشير نتائج استقصاء سلسلة التوريد إلى أن زيادة الأسعار شاملة لجميع المكونات:

PCB (اللوحات المطبوعة): زيادة في التكلفة بنسبة 233%

ارتفع محتوى PCB من حوالي 35,000 دولار في GB300 إلى حوالي 117,000 دولار. السبب يكمن في إدخال Rubin لوحدات جديدة (مثل وحدات ConnectX وPCB الوسيطة)، إضافة لزيادة عدد طبقات اللوحة ومستوى المواد المستخدمة. فعلى سبيل المثال، تمت ترقية لوح الحوسبة من 22 طبقة من HDI PCB في GB300 إلى 26 طبقة، ومستوى المواد من M7 إلى M8؛ بينما زادت لوحة تبديل الحزام من 24 طبقة إلى 32 طبقة. بالإضافة إلى ذلك، تم إضافة لوحة وسيطة جديدة بـ44 طبقة في صينية الحوسبة، وهي غير متوفرة في GB300.

MLCC (المكثفات الخزفية متعددة الطبقات): زيادة في التكلفة بنسبة 182%

في كل رف VR200، تبلغ تكلفة MLCC حوالي 4,300 دولار، بينما في GB300 كانت فقط حوالي 1,500 دولار. وقد أدت وحدات BlueField وConnectX الجديدة إلى طلب إضافي على MLCC. يرى المحللون أن هذا هو السبب المباشر للطلب غير الطبيعي القوي على MLCC في خوادم الذكاء الاصطناعي عالية المستوى، وتدافع شركات ODM لتخزينها—حيث يُتوقع أن يبدأ إنتاج رفوف Rubin بكميات ضخمة بدءًا من النصف الثاني لعام 2026.

الركائز من نوع ABF: زيادة في التكلفة بنسبة 82%

في VR200، أصبح عدد رقائق NVLink وConnectX ضعف عددها في نظام Blackwell، وبالتالي زادت كمية الركائز المستخدمة. سعر الوحدة الواحدة من ركيزة ABF لمعالج Rubin GPU حوالي 200 دولار، بزيادة 100% مقارنة بسعر Blackwell البالغ حوالي 100 دولار.

تكلفة مصادر الطاقة زادت بنسبة 32%؛ ومواد التبريد ارتفعت بنسبة 12% أيضاً.

شركات الحوسبة السحابية الضخمة قد تشترى الذاكرة مباشرة متجاوزة Nvidia

طرح التحليل متغيرًا رئيسيًا: آلية شراء وحدات الذاكرة SO-DIMM (وحدات ذاكرة صغيرة مرفقة مضغوطة). فلو اشترت شركات الحوسبة السحابية الضخمة الذاكرة مباشرة، يمكن لسعر الرف أن ينخفض إلى حوالي 6.7 مليون دولار.

في السيناريو الأساسي، تتولى Nvidia شراء وحدات SO-DIMM وتبيعها بهامش ربح يبلغ 70%، ليصبح سعر الرف حوالي 7.8 مليون دولار. أما إذا اختارت شركات الحوسبة السحابية الضخمة (مثل Microsoft، Google، Amazon، وغيرها) شراء وحدات SO-DIMM مباشرة متخطية حلقة زيادة أسعار Nvidia، فإن سعر الرف سينخفض إلى حوالي 6.7 مليون دولار.

هذا المتغير يؤثر مباشرة على عوائد Nvidia من أعمال الذاكرة، كما يشكل نقطة رئيسية تستحق المراقبة المستمرة في السوق.

مصنعو ODM: انخفاض هامش الربح، لكن الربح المطلق في ارتفاع

كان التوقع السائد سابقًا في السوق أن اتجاه تصميم أدراج الحوسبة نحو "التوحيد القياسي" سيقلص من حيز القيمة المضافة لشركات ODM في رفوف Rubin. غير أن المحللين وصلوا إلى نتيجة معاكسة.

ووفق تقديرات التقرير، سترتفع القيمة المضافة لشركات ODM بنسبة 35%-40%، من حوالي 108,000 دولار لكل رف في GB300 إلى حوالي 149,600 دولار في VR200. ويتماشى هذا الحكم مع ما صرحت به إدارة Wistron في مؤتمر مكالمات الأرباح للربع الرابع 2025—حيث أكدت الشركة ارتفاع القيمة المضافة بالدولار لرفوف Rubin لشركات ODM.

لكن بالفعل هناك انخفاض في هامش الربح الإجمالي: فهامش الربح لدى ODM في GB300 يبلغ حوالي 2.7%، وينخفض في VR200 إلى حوالي 1.9%. وفي هذا السياق يقول المحلل Kao: "يجب على المستثمرين مراقبة نمو الربح المطلق بالدولار وليس انخفاض نسبة الهامش فقط."

انتشار هادئ لنموذج الكونسجنمنت، والمخاطر على المدى الطويل لا تُستهان

وأشار التحليل أيضًا إلى توجه يستحق الحذر: المزيد من شركات ODM بدأت تتحدث عن نموذج أعمال الكونسجنمنت (Consignment).

وكانت Hon Hai من أوائل من ذكروا هذا النموذج وذلك في مكالمة أرباح الربع الرابع لعام 2025. وتلتها Quanta في مكالمة أرباح الربع الأول لعام 2026، مشيرة إلى أنه من المتوقع أن تتحول بعض المشاريع إلى نموذج الكونسجنمنت في النصف الثاني من 2026.

ونموذج الكونسجنمنت يعني أن العميل (شركة السحابة) يشتري مباشرة المكونات الأساسية، بينما تتولى شركة ODM فقط عملية التجميع، مما يخفف العبء على رأس المال التشغيلي لشركات ODM، لكنه في الوقت ذاته يقلص حجم الإيرادات لديها.

ويشير المحللون إلى أنه لا يزال من غير الواضح ما هي نسبة المشاريع التي ستتحول إلى هذا النموذج، لكن في حال لم يتحقق "نمو الربح المطلق" المذكور أعلاه، فقد يحمل هذا التوجه مخاوف على المدى الطويل.

مصادر الطاقة والتبريد السائل: محور الترقية القادم

تشير استقصاءات سلسلة التوريد إلى أن منصة Vera Rubin تأتي بشكل قياسي مع وحدات طاقة بقوة 110kW، ومع ذلك هناك بالفعل شركة خدمات سحابية أمريكية واحدة على الأقل تستخدم أرفف طاقة مستقلة تعمل بـHVDC (تيار مستمر عالي الجهد) على منصة Vera Rubin. ويُتوقع المحللون أن يحصل اعتماد واسع للتيار المستمر 800V في منصة Rubin Ultra التي ستصدُر في النصف الثاني من 2027. وقد تعاونت Delta مع ثلاث شركات خدمات سحابية أمريكية على الأقل لتسريع تطبيق منصة HVDC، حيث من المتوقع أن يبدأ النشر التجريبي في النصف الثاني من 2026.

أما بالنسبة للتبريد، فستعتمد رفوف Vera Rubin تصميم تبريد سائل كلي (بدون مراوح)، وتبلغ القيمة الإجمالية لمكونات التبريد السائل لكل رف حوالي 72,080 دولار.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

GENIUS تقلب بنسبة 40.4% خلال 24 ساعة: شائعات الإدراج المحتمل على Binance وتقلبات السوق العالية