صفقة واش الجديدة: الطريق طويل وصعب

في مايو 2026، دخل مجلس الاحتياطي الفيدرالي رسميًا عصر واش. ومع استمرار النزاعات الجيوسياسية وارتفاع الأسعار العالمية للطاقة وتزايد حدة منحنى العائد على سندات الخزانة الأمريكية، أصبح التركيز في الأسواق يتحول من "متى سيخفض مجلس الاحتياطي الفيدرالي أسعار الفائدة" إلى "كيف سيخفض واش أسعار الفائدة، وهل سيكون قادرًا على القيام بذلك". تبدو السياسات المقترحة من الرئيس الجديد واش واضحة، لكن في ظل بيئة الاقتصاد الأمريكي الحالية، لا تزال الطريق مليئة بالتحديات، ومن الصعب توقع سيرها بسلاسة على المدى القصير.

الرسالة الأساسية التي بعث بها واش منذ توليه المنصب كانت مجموعة من الإجراءات تختلف تمامًا عن منطق الاحتياطي الفيدرالي التقليدي:استبدال تخفيض الميزانية بخفض الفائدة، إعادة بناء مؤشرات التضخم للحد من التقلبات قصيرة الأجل، تيسير اللوائح التنظيمية لخلق مساحة لخفض الميزانية، وتخفيض التقلبات السوقية من خلال تقليل التوجيه المستقبلي.

في جوهرها، يحاول الخروج من دوامة السنوات العشر الماضية "ضخ السيولة — الفقاعات — التشديد — المخاطر"، عبر أساليب أكثر مرونة وأكثر انتظامًا مع تدخل أقل في السوق، لإعادة تثبيت السياسة النقدية الأمريكية. لكن الواقع أشد قسوة من الطموحات؛ إمكانية نجاح السياسات الجديدة لواش محاطة بالتناقضات والعقبات في كل منعطف.

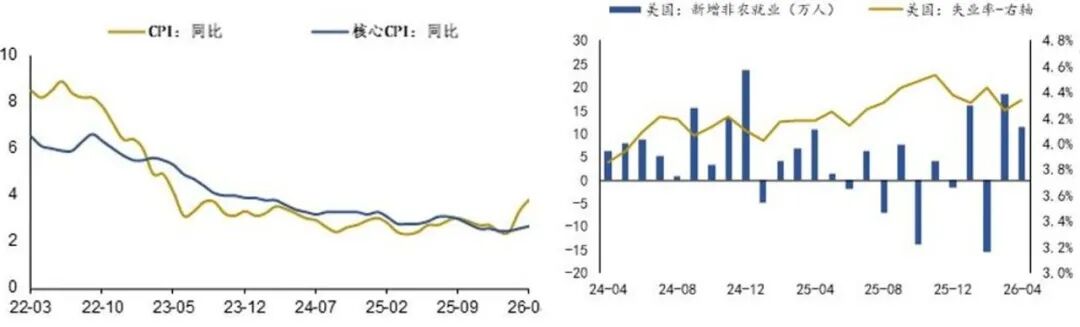

أولًا، المعضلة بين كبح التضخم وتحقيق التوظيف الكامل.منذ النزاع بين الولايات المتحدة وإيران، ظلت أسعار النفط مرتفعة، مما انعكس على أسعار النقل والصناعات الكيمياوية والمنتجات الصناعية، لتشكل ضغط تضخم نموذجي مستورد. وصعد مؤشر أسعار المستهلكين (CPI) السنوي في أبريل إلى 3.8%، بينما وصل مؤشر أسعار المنتجين (PPI) السنوي إلى مستوى عالٍ عند 6%، لتصبح أسعار الطاقة المحرك الأساسي. ومشكلة سوق العمل لا تقل سخونة؛ ففي الوقت الحالي يستمر حجم الوظائف غير الزراعية المضافة شهريًا عند أكثر من 200 ألف، مع استقرار معدل البطالة حول 4%، ويستمر تراجع نمو الأجور بوتيرة بطيئة. والعرض والطلب المشدودان على العمالة يجعل من الصعب تهدئة التضخم في قطاع الخدمات بسرعة، كما يحد من قدرة الاحتياطي الفيدرالي على التحول السريع نحو السياسة التيسيرية.

معضلة التوظيف والتضخم

ثانيًا، القيود الداخلية داخل الاحتياطي الفيدرالي.في ظل عدم استقرار الأوضاع في الشرق الأوسط، يدور النقاش داخليًا في العديد من الدوائر حول ضرورة رفع أسعار الفائدة لمحاربة التضخم مع ارتفاع أسعار النفط وتوسع التأثير التضخمي، ومع تصاعد الأصوات المتشددة يزداد حجم التحديات أمام سياسات واش الجديدة.

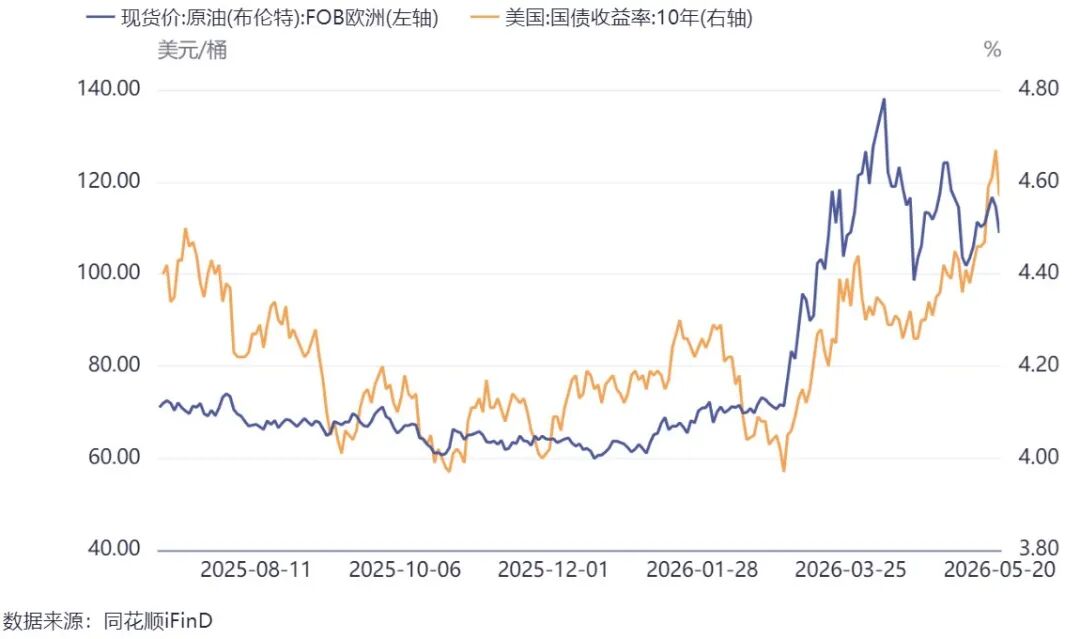

وأخيرًا، انتقادات واش للتوجيه المستقبلي وأسلوب تواصل الاحتياطي الفيدرالي قد تعزز حالة انعدام الثقة في السوق.في جلسة استماع لجنة البنوك في مجلس الشيوخ في 21 أبريل 2026، صرح واش بوضوح: "لا أؤمن بالتوجيه المستقبلي" و"لا أرى أنه ينبغي عليّ إخباركم مقدمًا عن القرارات المستقبلية". وعلى الرغم من أن أسعار النفط لم تصل مؤخرًا لذروة 118 دولارًا للبرميل، فإن عائد سندات الخزانة الأمريكية لأجل 10 سنوات تجاوز 4.6%، ويعكس ذلك على الأرجح مخاوف من عدم اليقين في سياسة الاحتياطي الفيدرالي تحت قيادة واش.

أسعار النفط مؤخرًا أدنى من ذروة أواخر أبريل، لكن عائد سندات الخزانة الأمريكية لأجل 10 سنوات يواصل الصعود

خلاصة القول، التحديات التي تواجه السياسات الجديدة لواش تقريبًا شاملة من جميع الجوانب.تبدو خريطة الطريق التي يرسمها واش للسياسة النقدية أقرب إلى هدف مثالي بعيد المدى، وليس مسارًا واقعيًا يمكن تحقيقه على المدى القصير. على الأرجح سيستمر تأجيل وتيرة خفض الفائدة، وسيكون تقليص الميزانية أقل بكثير من المتوقع، وتتأرجح السياسات باستمرار، وتتعدل توقعات السوق باستمرار. في ظل ضغوط التضخم القصيرة الأجل وتزايد الخلافات الداخلية، يبدو أن محاولة واش رسم مسار جديد "تيسير معتدل، وتقليص ميزانية متوازن" ستكون طويلة وشاقة.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

تذبذب RIF بنسبة 41.2% خلال 24 ساعة: إعلان دعم V3 للضمانات المتعددة دفع الارتفاع قصير المدى تلاه تراجع

RHEA ترتفع بنسبة 147.8% في غضون 24 ساعة: التكامل عبر السلاسل يدفع الانتعاش القصير المدى