يدعم بنك جولدمان ساكس أيضًا "تخزين تقييم PE"، ويرفع السعر المستهدف للثلاثي العملاق SK hynix، Samsung و Kioxia

يشهد قطاع رقائق التخزين العالمي تحوُّلاً تاريخياً في النموذج: فهو ينتقل من كونه سلعة دورية تقليدية تشهد "ارتفاعات وانخفاضات حادة"، إلى مورد استراتيجي عالي اليقين للبنية التحتية للذكاء الاصطناعي. التأثير الأكثر جوهرية يتمثل في الانقلاب التام في إطار التقييم—من معدل السعر إلى القيمة الدفترية (P/B) التقليدي إلى معدل السعر إلى الأرباح (P/E).

في الأول من يونيو، وبحسب منصة تداول Chasing Wind، أشارت Goldman Sachs في تقريرها الأخير المتعمق حول صناعة رقائق التخزين العالمية إلى أن دورة الصعود الحالية المختلفة عن سابقاتها، حيث تدفع استمرارية الطلب المدفوع بالذكاء الاصطناعي، ونمو الإمدادات المقيد والتغييرات الهيكلية في اتفاقيات التوريد طويلة الأمد (LTA)، الصناعة إلى التحول من مسار السلع الدورية العالية إلى مسار البنية التحتية للذكاء الاصطناعي ذات الربحية المتوقعة.

أشار التقرير إلى أن الأساسيات الصناعية ومنطق التقييم يشهدان أربعة تغييرات انقلابية رئيسية:

أولاً، تم تعديل فجوة العرض والطلب بشكل شامل نحو الأعلى، إذ ستتجاوز حدة نقص الإمدادات في أسواق DRAM وNAND وHBM لعام 2027 تلك في 2026، وسيستمر النقص حتى عام 2028؛

ثانياً، حدث تبديل تاريخي في إطار التقييم، حيث أصبح المعيار الصناعي رسمياً من معدل السعر إلى القيمة الدفترية (P/B) إلى معدل السعر إلى الأرباح (P/E)، ما دفع الأهداف السعرية لـ"العمالقة الثلاثة" إلى ارتفاع كبير (يتضمن Hynix مساحة ارتفاع تقدر بحوالي 53%، وSamsung حوالي 60%);

ثالثاً، إعادة تقييم منطق تسعير HBM، حيث من المتوقع أن تحقق متوسط أسعار HBM في عام 2027 ارتفاعاً تعويضياً يصل إلى 44% مقارنةً بـDRAM العادية، وتم رفع تقدير حجم السوق العالمي (TAM) في 2027 بنسبة 54% ليبلغ 116 مليار دولار أمريكي؛

أخيراً، توقع أرباح التشغيل على المدى المتوسط والطويل للعمالقة الثلاثة تم رفعها بشكل شامل، وستظل هوامش الربح العالية سارية طوال فترة التوقعات.

وليس من قبيل المصادفة أنه قبل Goldman Sachs، أشارت مؤسستا الاستثمار الكبريتان في وول ستريت Morgan Stanley وJ.P. Morgan في أحدث تقاريرهما إلى نفس الحكم: عمالقة التخزين، مثل Samsung وSK Hynix، يقفون عند نقطة مفصلية في تبديل نموذج التقييم.

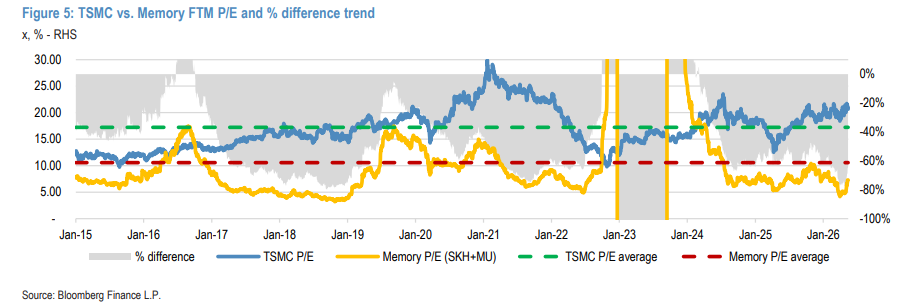

وترى Morgan Stanley وJ.P. Morgan أن التنفيذ الواسع النطاق لاتفاقيات التوريد طويلة الأمد (LTA) من المرجح أن يدفع السوق إلى إعادة تصنيف هذه الشركات من "سلع دورية قوية" إلى "بنية تحتية تكنولوجية ذات تدفقات نقدية مستقرة." ويبلغ معدل P/E الآجل الحالي لعمالقة التخزين حوالي 7.3 مرات فقط، ويوجد خصم في التقييم بنسبة تتراوح بين 50% و80% مقارنة بشركة TSMC.

ثلاث ظواهر هيكلية: لماذا ستظل هذه الدورة في مستويات مرتفعة لفترة طويلة؟

لقد انفصلت الدورة الحالية كلياً عن المسار التاريخي لدورة 2017-2018 التي كانت مدفوعة فقط بمراكز البيانات السحابية. وتعتقد Goldman Sachs أن منطق الأساسيات يجري إعادة تشكيله بواسطة ثلاث قوى هيكلية كبرى:

جانب الطلب: سيطرة خوادم الذكاء الاصطناعي بشكل مطلق

تم تهميش العبء الدوري للإلكترونيات الاستهلاكية بالكامل. وتشير البيانات إلى أن الخوادم ستستحوذ على حوالي 50% من طلب DRAM و40% من طلب NAND لجميع التطبيقات في عام 2025؛ وبحلول عام 2028 سترتفع هذه النسبة إلى 61% و43% على التوالي. كما سيبلغ حجم سوق ذاكرة الخوادم العالمي في 2025 (حوالي 449 مليار دولار) ما يعادل 7.4 أضعاف حجمه في 2017.

ومع تطور النماذج اللغوية الكبرى (LLM) إلى وكلاء AI للمؤسسات (Agentic AI)، يُتوقع أن يصل استهلاك الToken بحلول 2030 إلى أكثر من 24 ضعف القدرة الحالية، ما يجعل عرض النطاق الترددي وسعة الذاكرة عنق الزجاجة الأساسي أمام تطور الذكاء الاصطناعي.

جانب العرض: تفاقم أثر “الالتهام” في طاقة إنتاج HBM

يجري تقييد توسيع إنتاج التخزين التقليدي بسبب القيود الفيزيائية الصارمة. تتطلب صناعة HBM ثلاثة إلى أربعة أضعاف طاقة الرقاقة مقارنة بـDRAM التقليدية. ومع تقدم HBM إلى HBM4 وHBM4E، تستمر نسبة استهلاك الرقاقة لكل منتج في الارتفاع.

خلال الفترة من 2026 إلى 2030، سيجري حجز حوالي 30% من طاقة غرف التصنيع النظيفة المتاحة شهرياً (1.39 - 1.54 مليون رقاقة) لدى كبار المصنعين الثلاثة حتماً لإنتاج HBM. وسينخفض بذلك معدل النمو السنوي المركب في إمدادات DRAM التقليدية من 19% (2017-2018) إلى 15% فقط.

نموذج الأعمال: اتفاقيات التوريد طويلة الأمد (LTA) تعيد تشكيل اليقين الربحي

تعمل مصانع التخزين والمنتجات السحابية فائقة الضخامة على تقليل تقلبات الدورات عبر LTA. وهناك أدلة مالية واضحة بالفعل: كشفت SanDisk في تقريرها للربع الثالث 2026 أن اتفاقية نموذج أعمالها الجديد تتضمن التزامات إيرادات مؤجلة (RPO) بقيمة 42 مليار دولار ودفعات مسبقة بقيمة 400 مليون دولار، بالإضافة إلى عقوبات في حال الإخلال بالعقد.

ويُظهر تاريخ صناعة رقائق السيليكون أن انتشار LTA يمنح القطاعات الاحتكارية استقراراً ربحياً عالياً––وهو حجر الأساس لدعم تقييمات أعلى لأسهم التخزين.

اختراق بيانات فجوة العرض والطلب: نقص أكثر حدة في 2027

تشير البيانات إلى أن فجوة العرض والطلب في الأنواع الثلاثة الرئيسية في 2027 لم تُردم بل تعمقت مقارنة بـ2026:

DRAM: فجوة العرض والطلب في 2026/2027/2028 تهبط بعمق إلى -5.0%، -5.9% و-3.9% على الترتيب. وتحت تأثير الطلب القوي من خوادم DRAM، يُتوقع أن يبلغ النمو السنوي في متوسط سعر DRAM التقليدية لعام 2026 نحو 326%، وستظل هامش ربح التشغيل عند ذروة تاريخية 80% تقريباً.

NAND: فجوة العرض والطلب تصل إلى -4.4%، -4.6% و-3.0% على التوالي. سيزداد الطلب على SSD المؤسسية (eSSD) في 2026 و2027 بمعدل 66% و31% على الترتيب، ليحافظ NAND على هامش تشغيل في نطاق متوسط مرتفع 60%.

HBM: النقص هو الأشد خطورة، حيث تبلغ الفجوة -5.4%، -6.0% و-4.3%. وبفضل الارتفاع المفاجئ في الطلب في قطاع ASIC (بنمو 172% عام 2026)، تتوقع Goldman Sachs أن يبلغ حجم السوق لـHBM في 2026 و2027 و2028 على التوالي 56 مليار، 116 مليار و168 مليار دولار أمريكي.

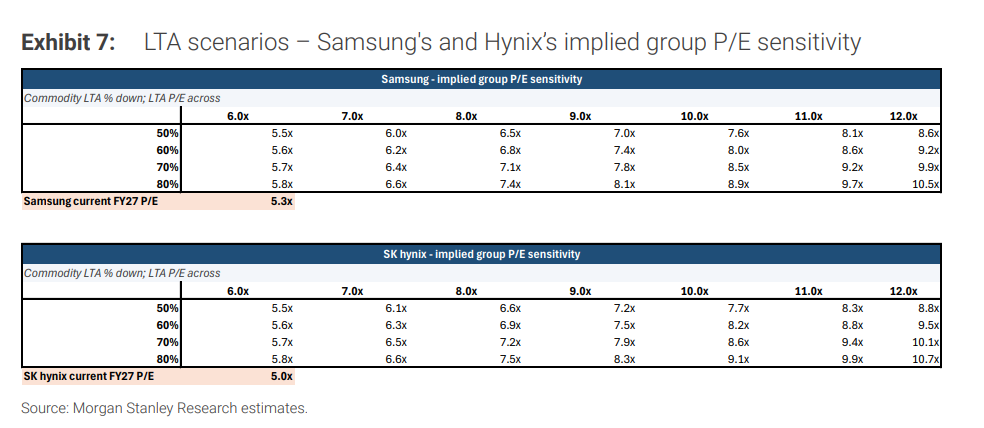

التخلي عن P/B واحتضان P/E: الترقية الكبيرة للأهداف السعرية لـ”العمالقة الثلاثة”

استناداً لتحول درجة وضوح الأرباح، حددت Goldman Sachs تسعير أسهم التخزين رسمياً بناءً على معدل P/E (أساس 9 مرات):

SK Hynix (شراء): ارتفع الهدف السعري إلى نطاق 3.3–3.5 مليون وون كوري. ووفق اختبارات الضغط، وحتى في حالات انخفاض الأسعار المتتالية بنسبة 30% لسنتين على التوالي، يمكن أن تبقى هامش الربح عند مستوى صحي 40%، مفندة منطق “بلوغ ذروة الدورة يعني خسائر” القديم تماماً.

سامسونج إلكترونيكس (شراء): رُفع الهدف إلى 480 ألف وون كوري. ومن المتوقع أن تتجاوز أرباح التشغيل لعام 2026 8 أضعاف قيمة العام السابق، لتصل العائد على حقوق الملكية (ROE) إلى ذروة تاريخية 52%. وستقفز إيرادات HBM إلى حوالي 44 مليار دولار في 2027.

جدير بالذكر أن ارتفاع أسعار التخزين يضغط على الأطراف السفلية، حيث يتوقع أن تهبط هامش ربح تشغيل قسم الهواتف الذكية في Samsung من 11% إلى أدنى مستوى تاريخي عند 2%.

كيوكسيا (ارتقاء إلى شراء): بناءً على توقعات استمرار NAND في الحفاظ على مستوياته المرتفعة، وتقييم أرباح للسنة المالية 3/28E مضاعف أرباح 7.8 مرة، تم تحديد الهدف السعري لمدة 12 شهراً عند 93,000 ين ياباني.

إجماع وول ستريت: كيف ترى Morgan Stanley وJ.P. Morgan تبديل إطار التقييم؟

هذا التحول في نموذج التقييم من P/B إلى P/E ليس رأياً منفرداً لمؤسسة واحدة، بل هناك تلاقٍ قوي لتحليل Morgan Stanley وJ.P. Morgan.

وذكرت "وول ستريت جورنال" سابقاً أن Morgan Stanley أوضحت أن الذاكرة أصبحت عنق الزجاجة المطلق لبنية الذكاء الاصطناعي التحتية. وتعمل اتفاقيات التوريد طويلة الأجل (LTA) على تحويل الأعمال الدورية التقليدية إلى تدفقات نقدية مؤمّنة وهامش ربح مرتفع.

وإذا استمر السوق في تسعير هذه الشركات على أنها سلع دورية تقليدية، فسيؤدي ذلك إلى خطأ كبير في التقييم. وبحساب كمي، فإن في الحالة المتوسطة (تغطية HBM بنسبة 100% باتفاقيات LTA، الذاكرة العادية تغطية 70% مع P/E عند 10 مرات)، يجب أن يصل مضاعف الربحية الرأسمالي المتوقع لدى Samsung وHynix إلى 8.5–8.6 مرة؛ وإذا ارتفعت تغطية LTA إلى 80%، فسوف يتجاوز P/E 10.5 مرات.

أما منطق J.P. Morgan فيستهدف جوهر الصراع التجاري : خوف المشترين من انقطاع الإمدادات وقلق البائعين من التخلف عن الطلب، يخلق معاً اتفاقيات طويلة ملزمة قانونياً.

وقد رفعت المؤسسة توصية قوية بالشراء: رفع الهدف السعري لدى Samsung إلى 480 ألف وون (P/E عند 8 مرات)، وSK Hynix إلى 3 مليون وون، وKioxia إلى 80 ألف ين ياباني.

ومن اللافت أن شركات وول ستريت الثلاث الكبرى تشير بالمرجعية إلى شركة TSMC: بعد توقيع اتفاقية طويلة الأجل مع Apple في 2014، نجحت TSMC في تحويل نموذج التقييم إلى P/E، وظلت مستقرة في نطاق 10-30 مرة طيلة هذه الفترة.

حالياً، تبلغ مضاعفات P/E الآجلة لعمالقة الذاكرة نحو 7.3 مرات فقط، وتفصلهم عن TSMC فجوة خصم في التقييم بين 50%-80%، وهم أمام فرصة تاريخية لسد هذه الفجوة.

ومع ذلك، تحتفظ وول ستريت في الوقت ذاته بحدها الأدنى البارد: المعنى الحرفي للعقد غير كافٍ لتحصين كامل ضد الدورات. ففي نهاية دورة 2017، أصبحت الاتفاقيات المستقبلية بلا قيمة خلال أشهر معدودة عقب انهيار الطلب.

هذه المرة، الدليل الوحيد الذي يمكنه فعلاً دعم إطار التقييم الجديد هو ضرورة ظهور مدفوعات مسبقة حقيقية والتزامات إيرادات مؤجلة مثبتة قانونياً في الميزانية العمومية. وبدون تدفق نقدي حقيقي يدعم ذلك، ستبقى كل السرديات الكبرى حول تجاوز الدورات مجرد أوهام.

~~~~~~~~~~~~~~~~~~~~~~~~

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

إلى أي مرحلة وصلت "فقاعة" الذكاء الاصطناعي؟

ما وراء تسوية التجارة: وصول فترة ذهبية لعولمة الرنمينبي