تقودها SpaceX، اكتتابات بقيمة 4 تريليونات دولار تقتحم السوق، فهل يمكن للسوق أن يستوعب ذلك؟ غولدمان ساكس: لا توجد مشكلة، بنك أوف أميركا: الفقاعة تقترب من أعلى مستوياتها التاريخية

موجة الاكتتابات العامة الأكبر في التاريخ تقترب بسرعة، فهل يستطيع السوق تحملها؟ قدّمت مؤسستان كبيرتان في وول ستريت إجابتين متعارضتين تمامًا.

قال مايكل هارتنت، كبير استراتيجيي الاستثمار في Bank of America، مؤخرًا، إن السوق يشهد حاليًا "أكبر فقاعة منذ عصر السكك الحديدية"، وحذّر من أن القيمة السوقية الإجمالية للشركات الثلاث SpaceX وOpenAI وAnthropic والتي تتجاوز 4 تريليونات دولار، في حال إدراجها معًا في السوق ستسحب كميات هائلة من السيولة من السوق. في الوقت نفسه، أشارت تقارير بلومبيرغ إلى أن خطة إدراج SpaceX "قد تهدد سلامة السوق نفسها".

ومع ذلك، رد بن سنايدر، كبير استراتيجيي الأسهم في Goldman Sachs، في أحدث تقاريره، أن الطلب على الأسهم من الشركات كافٍ لاستيعاب العرض القياسي للاكتتابات العامة، ولا ضرورة لمبالغة السوق في القلق.

يعكس هذان التقديران المتعارضان بعمق الانقسام في السوق الحالي في ظل التقييمات المرتفعة وتوقعات تشديد السيولة المتزايدة، ويضعان المستثمرين أمام خيار استثنائي فيما يتعلق باتجاه السوق.

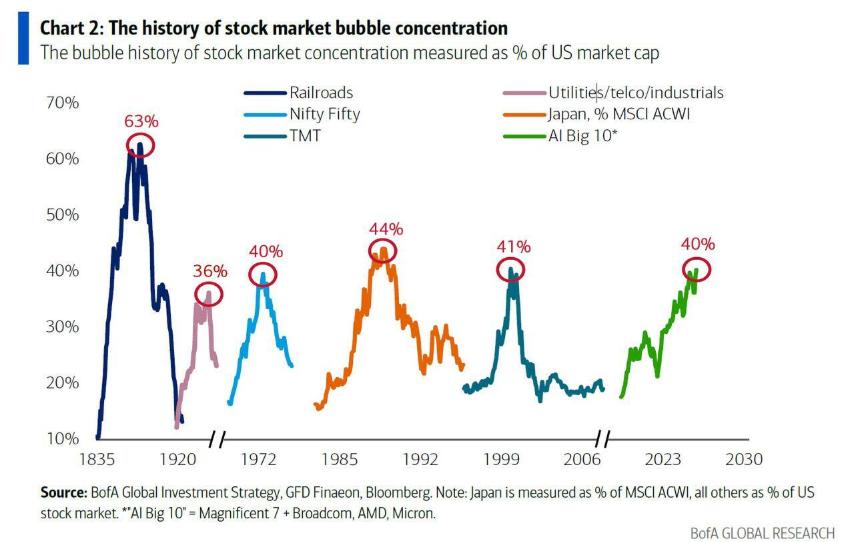

تحذير من Bank of America: تركيز الذكاء الاصطناعي يقترب من مستويات تاريخية، وإشارات الفقاعة واضحة

أشار هارتنت في تقريره الأخير، إلى أنه إذا تم دمج عمالقة التكنولوجيا الذين سيُدرجون قريبًا مع قادة الذكاء الاصطناعي الحاليين، سيصل تركيز سوق الذكاء الاصطناعي إلى حوالي 48%، متجاوزًا تركيز "العشرينيات المزدهرة" في 1920، وخمسينيات القرن الماضي، وفقاعة سوق الأسهم اليابانية في الثمانينيات، وفقاعات قطاع التكنولوجيا والإعلام والاتصالات في التسعينيات. والقيمة التاريخية الوحيدة التي لم يتم تجاوزها بعد هي ذروة فقاعة السكك الحديدية في ثمانينيات القرن التاسع عشر حين بلغ الاستحواذ على رأس المال السوقي 63%.

ومع ذلك، لم يوصِ هارتنت المستثمرين بتقليص مراكزهم على الفور. وقدم سببين رئيسيين: الأول، أنه قبل فتح نافذة الاكتتابات التاريخية، لن يبادر أحد لتقليص صفقاته الطويلة؛ والثاني، أن الإشارات الفعلية إلى التشديد السياسي ستظهر عندما يرتفع مؤشر أسعار المستهلك خلال الأشهر المقبلة إلى 4%-5%، وعندها فقط ستكون تلك علامات بارزة على تصحيح السوق الكبير.

تنطوي منطق هارتنت على سلسلة نقل واضحة: استمرار التضخم في الارتفاع سيجبر الاحتياطي الفيدرالي على إنهاء "سباته"، حتى وإن قاوم رئيس الاحتياطي الفيدرالي الجديد Warsh ذلك بشدة، فإن التشديد سيأتي في النهاية. وفي ذلك الوقت، سيؤدي إدراج SpaceX وOpenAI وAnthropic في نفس الوقت إلى دفع المستثمرين لبيع ما يملكونه لإعادة تخصيص المال، مما يؤدي إلى استنزاف المزيد من "البارود الجاف" في السوق.

رد Goldman Sachs: تقديرات العرض والطلب تُظهر أن عمليات إعادة شراء الشركات كافية لتحييد ضغط الاكتتابات العامة

في تقرير "Weekly Kickstart" الأخير، قام بن سنايدر من Goldman Sachs بدحض المخاوف المذكورة بشكل كمي عبر طرفي العرض والطلب.

على جانب العرض، رفعت Goldman Sachs بشكل كبير توقعاتها لإجمالي تمويل الاكتتابات للعام 2026 إلى 225 مليار دولار، ارتفاعًا من تقدير سابق بـ160 مليار دولار، ليحقق أعلى مستوى تاريخي. عند تضمين الإصدارات الإضافية، والسندات القابلة للتحويل، وSPAC، من المتوقع أن يصل إجمالي إصدار الشركات من الأسهم في 2026 إلى 675 مليار دولار. مع ذلك، أشارت Goldman Sachs إلى أن ذلك لا يمثل سوى 1% من القيمة السوقية لمؤشر Russell 3000، وهو ما يتوافق مع المتوسط السنوي بين 2015 و2019، أي لم يتجاوز النطاق التاريخي المعتاد.

على جانب الطلب، تتوقع Goldman Sachs أن تنفذ الشركات الأمريكية في 2026 عمليات إعادة شراء للأسهم بقيمة 1.3 تريليون دولار، أي أكثر من إجمالي الاكتتابات البالغ 1.1 تريليون دولار، أي أن الطلب الصافي سيظل موجبًا. من الملاحظ رغم أن عمليات إعادة الشراء لدى شركات الحوسبة السحابية العملاقة (hyperscaler) تراجعت بنسبة 64% على أساس سنوي في الربع الأول، إلا أن عمليات إعادة الشراء في القطاعات المستفيدة من الإنفاق الرأسمالي للبنوك والذكاء الاصطناعي (مثل أشباه الموصلات) تعوض النقص —— Nvidia منحت تفويضًا جديدًا لإعادة شراء بقيمة 80 مليار دولار بعد إعلان نتائجها الأخيرة، ووصل إجمالي تفويضات إعادة الشراء لشركات أمريكية منذ بداية العام مستوى قياسيا بلغ 860 مليار دولار، بزيادة 18% عن العام السابق.

بالإضافة إلى ذلك، أشارت Goldman Sachs إلى أن نشاط الاندماج والاستحواذ يمثل مصدرًا إضافيًا للطلب. فمنذ بداية العام، بلغ حجم صفقات الاندماج والاستحواذ في الولايات المتحدة قرابة 900 مليار دولار، بزيادة 48% عن السنة السابقة، منها حوالي 70% دُفعت نقدًا. يُنظر أيضًا إلى القطاع العائلي والمستثمرين الأجانب كمشترين محتملين إضافيين، حيث ارتفعت حصة المستثمرين الأجانب من أسهم الشركات الأمريكية من 6% في 1995 إلى 18% حاليًا.

تعديل قواعد الإدراج في المؤشرات: الأموال السلبية قد تُسارع استيعاب معروض الاكتتابات العامة

هناك متغير آخر جدير بالاهتمام في تقرير Goldman Sachs، وهو التعديل الأخير في قواعد إدراج المؤشرات. فقد وافقت FTSE Russell على مراجعة منهجيتها لمؤشراتها الأمريكية، للسماح تضمين الاكتتابات الضخمة بسرعة. كما أجرى مؤشر Nasdaq 100 مؤخرًا تعديلاً مماثلاً. وانتهت الأسبوع الماضي فترة التشاور في S&P Dow Jones حول كيفية التعامل مع الاكتتابات الضخمة.

هذا يعني أنه بمجرد إدراج شركات ضخمة مثل SpaceX، ستضطر الصناديق المتداولة بشكل سلبي إلى شراء الأسهم بسرعة، مما يشكل طلبًا قسريًا كبيرًا قد يخفف جزئيًا المخاوف من تخمة العرض.

ومع ذلك، أقرّت Goldman Sachs أيضًا بأنه حتى مع صغر حجم الأسهم المتاحة للتداول في البداية، لا يمكن تجاهل ضغط فك القيود اللاحق. وتُظهر البيانات التاريخية أنه منذ عام 2003، ارتفعت حصة الأسهم القابلة للتداول لـ14 اكتتابًا عامًا ضخماً نُفذت بنسبة تداول أقل من 10% في البداية، في المتوسط إلى 28% بعد 6 أشهر من الإدراج، وإلى 46% بعد 12 شهرًا.

وبناءً على ذلك، من المتوقع أن تُطلق الاكتتابات الجارية والقادمة نحو 500 مليار دولار من الأسهم القابلة للبيع الإضافية في 2026، مع زيادات أكبر في 2027.

تباطؤ وتيرة إعادة الشراء وتراكم الرافعة المالية يمثلان مخاطر

وجهة نظر Goldman Sachs المتفائلة لا تخلو من تناقضات داخلية. تُظهر بيانات التقرير مع تسارع نفقات رأس المال لشركات S&P 500 إلى أكثر من 30%، تم استنزاف التدفقات النقدية الحرة بشكل كبير، وتباطأت إعادة الشراء بوضوح —— ففي الربع الأول، ارتفعت بنسبة 4% فقط على أساس سنوي، بينما تتوقع Goldman Sachs نموًا بنسبة 3% فقط طوال العام. انخفض العائد الصافي لإعادة شراء الأسهم خلال 12 شهرًا الماضية ضمن S&P 500 إلى 1.9%، أدنى من متوسط 2.4% منذ 2005، وارتفع قاسم المؤشر (كمؤشر وكيل لعدد الأسهم) قليلاً على مدار الأرباع الماضية.

تشير بيانات Goldman Sachs أيضًا إلى أن صافي الطلب على أسهم الشركات (إعادة الشراء مطروحًا منه الإصدار) في عام 2026 سيكون عند أدنى مستوى له منذ أكثر من 20 عامًا، وهو بالكاد أفضل من المنطقة السلبية في 2003 وما قبلها.

بالإضافة إلى ذلك، يجدر التنويه أن Goldman Sachs هي الضامن الرئيسي الأيسر لاكتتاب SpaceX، ومن المحتمل أن تتولى أيضًا إدراج OpenAI وAnthropic. في ظل هذا التقاطع العالي للمصالح، فإن تفاؤلها بشأن وضع السوق بعد الاكتتابات قد يثير تحفظات حول مدى حيادها.

هناك مخاوف أخرى بالسوق أيضًا، إذ أن قوة الارتفاعات تعتمد بقوة على تراكم الرافعة —— إذ تدفق المستثمرون بشكل كثيف على خيارات الشراء، خاصة خيارات صناديق ETF الفردية المرفوعة والتي وصلت لمستوى تاريخي. ومع تسعير السوق قريبًا من "الكمال"، فإن أي ميل سلبي ولو ضئيل في توازن الطلب والعرض على الأسهم الصافية قد يتسبب في تصحيح حاد بشكل مبالغ فيه.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like