Septiembre es el peor mes para las criptomonedas: por qué 2025 podría ser diferente

Septiembre ha tenido durante mucho tiempo la reputación de ser el “peor mes para las criptomonedas”. Sin embargo, el contexto de este año — con reservas de exchanges más bajas, saldos récord de stablecoins y la entrada de instituciones — podría cambiar esa narrativa.

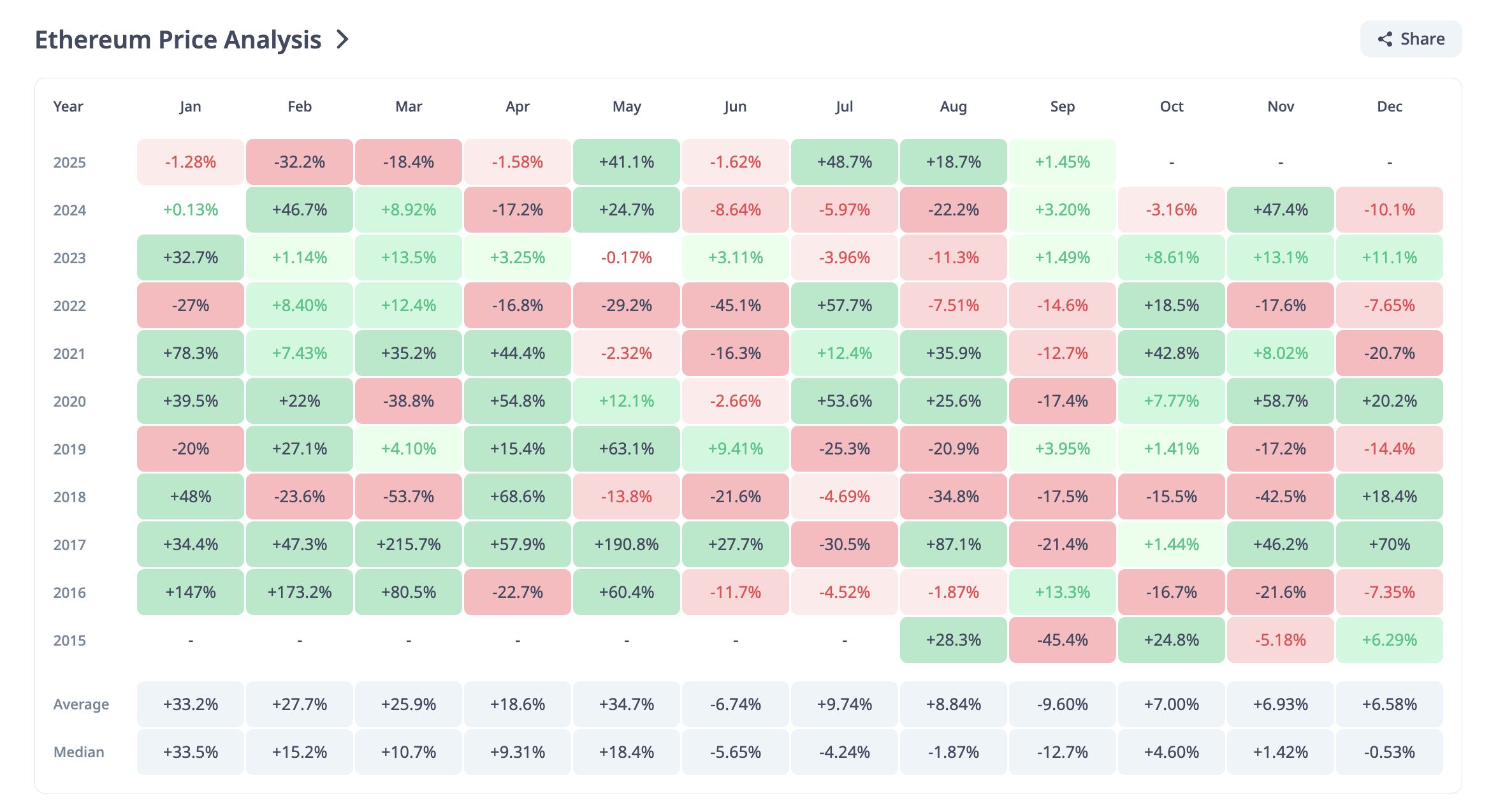

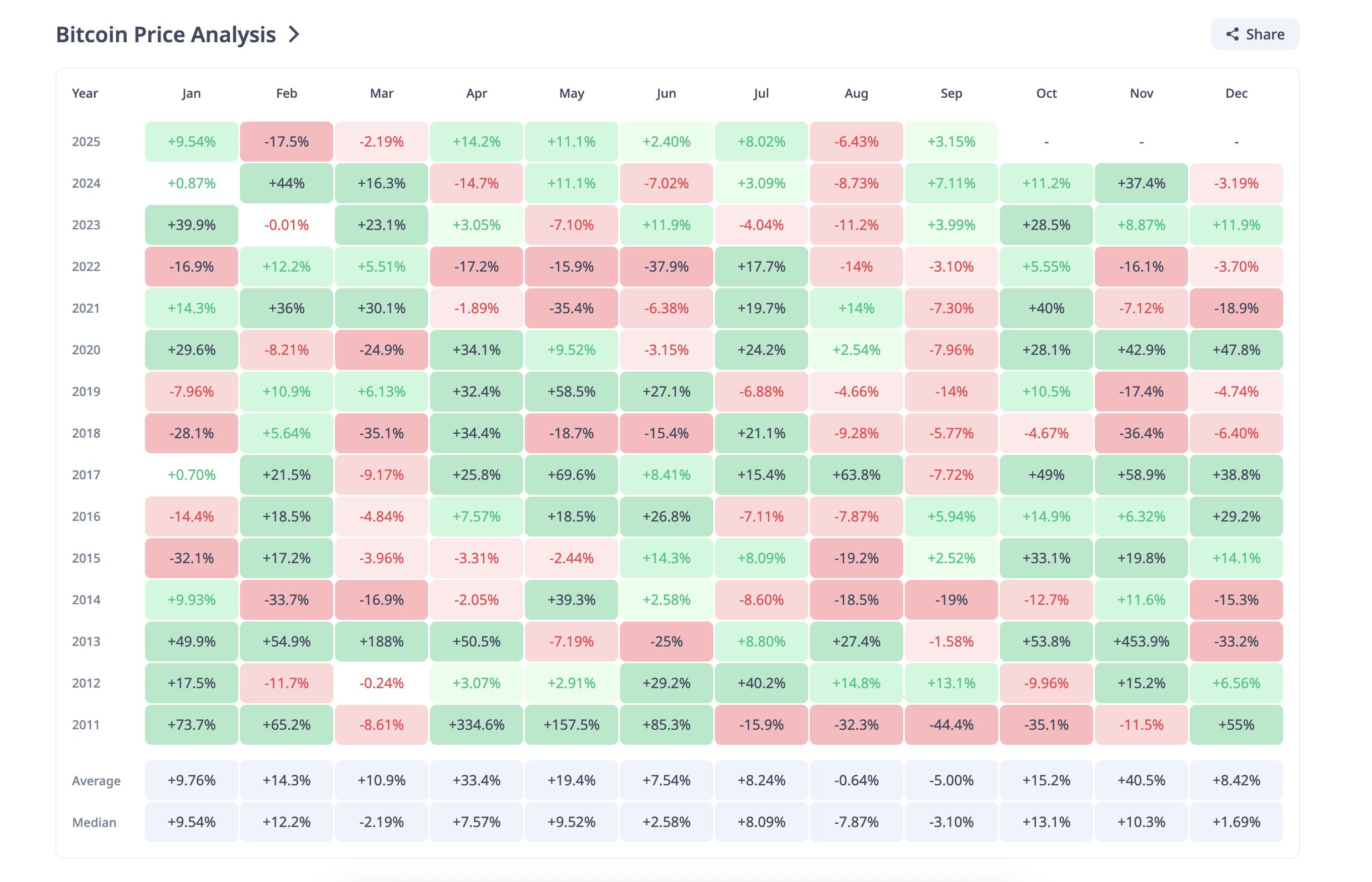

Durante más de una década, septiembre ha sido el peor mes para las criptomonedas. Bitcoin ha registrado un rendimiento medio en septiembre de –3.1% desde 2013, mientras que el de Ethereum es aún más débil, con –12.7%. Colapsos históricos —como la caída del –19% de Bitcoin en 2014 o la caída del –21% de Ethereum en 2017— dieron origen a la frase “crypto September blues”.

El año pasado rompió ligeramente el patrón. Bitcoin ganó un 7.1% y Ethereum subió un 3.2% en septiembre de 2024, impulsados por el lanzamiento de ETFs y un recorte de tasas de 50 puntos básicos. Eso demostró que la “maldición” podía ceder ante nuevos factores. Ahora, en 2025, con ambos activos cerca de máximos históricos y múltiples apoyos estructurales en juego, la pregunta clave es si este septiembre cripto finalmente romperá el patrón.

Un vistazo atrás: ¿Por qué septiembre es el mes más débil?

La mala reputación de septiembre se basa en tres pilares: estructura de mercado, ciclos macro y sentimiento.

Históricamente, las reservas en exchanges eran altas, lo que significaba mucha oferta lista para vender. Al mismo tiempo, la oferta en ganancias era baja —no había suficientes holders en ganancias para atraer a otros, facilitando las ventas de pánico.

Ethereum Price History:

Ethereum Price History: El contexto macro a menudo añadía combustible. Tras 2021, las secuelas del COVID y la liquidez restringida hicieron que septiembre fuera el mes en que los repuntes se estancaban.

Las caídas fueron brutales:

- 2014: Bitcoin –19%

- 2015: Ethereum –45% en su peor septiembre.

- 2019: Bitcoin –14%, Ethereum, una leve ganancia del 3.95%

- 2022: BTC y ETH cayeron 3.10% y 14.6% respectivamente (la restricción aplastó los activos de riesgo)

Bitcoin Price History:

Bitcoin Price History: Incluso cuando los ciclos eran fuertes, septiembre tenía la capacidad de frenar el impulso cripto.

El 1 de septiembre de 2025, la dominancia de Bitcoin era del 58.45% y la de Ethereum del 14%, casi sin cambios respecto a principios de septiembre de 2024. Juntos, aún controlan >72% del mercado cripto, por lo que sus movimientos marcan el tono de este septiembre cripto.

¿Quieres más insights sobre tokens como este? Suscríbete al Daily Crypto Newsletter del editor Harsh Notariya

Por qué septiembre de 2025 se siente diferente

Este año, la configuración ha cambiado. La oferta en exchanges es más baja, los ETFs son compradores estructurales, las reservas de stablecoins están en máximos históricos y el posicionamiento en derivados podría alimentar short squeezes.

Las reservas en exchanges han bajado

La oferta en exchanges se ha reducido en comparación con el año pasado:

- Bitcoin: bajó de unos 3.0 millones de BTC (4 de septiembre de 2024) a 2.4 millones de BTC actualmente.

- Ethereum: bajó de 19.3 millones de ETH a 17.3 millones de ETH.

BTC Exchange Reserves:

BTC Exchange Reserves:  ETH Exchange Reserves:

ETH Exchange Reserves: A diferencia de otros septiembres, hay menos monedas en exchanges listas para vender.

Y adivina qué, la acumulación de septiembre, liderada por las ballenas, parece haber comenzado ya:

En agosto, los mayores holders de #ETH se movieron en direcciones opuestas. Las mega ballenas (10k+ $ETH) impulsaron el rally con entradas netas que alcanzaron un máximo de +2.2M $ETH (30d), pero su acumulación ahora se ha pausado. Mientras tanto, las grandes ballenas (1k–10k $ETH), tras semanas de distribución, han vuelto a… pic.twitter.com/vuDxopPVzV

— glassnode (@glassnode) September 3, 2025

Los ETFs son una fuerza estructural

Los ETFs spot ahora anclan la demanda:

- Bitcoin ETFs: entradas acumuladas de $54.58 billions, ya +$332.76 millones en septiembre.

BTC ETF Stash:

BTC ETF Stash: - Ethereum ETFs: entradas acumuladas de $13.49 billions.

ETH ETF Stash:

ETH ETF Stash: Los ETFs actúan como un absorbente estructural de la presión vendedora, algo que simplemente no existía en ciclos anteriores, al menos no con esta agresividad. Los flujos de principios de septiembre parecen cautelosos, con el posicionamiento probablemente atado a la próxima decisión de la Fed.

Las reservas de stablecoins proporcionan pólvora seca

Los saldos de stablecoins —la pólvora seca para reingresar— casi se han duplicado:

Stablecoin Reserves:

Stablecoin Reserves: - 4 de septiembre de 2024: $28.4 billions.

- 4 de septiembre de 2025: $54.9 billions.

Este colchón significa que el capital ya está on-chain si hay caídas de precio, a diferencia de otros septiembres cripto.

Las instituciones están comprando

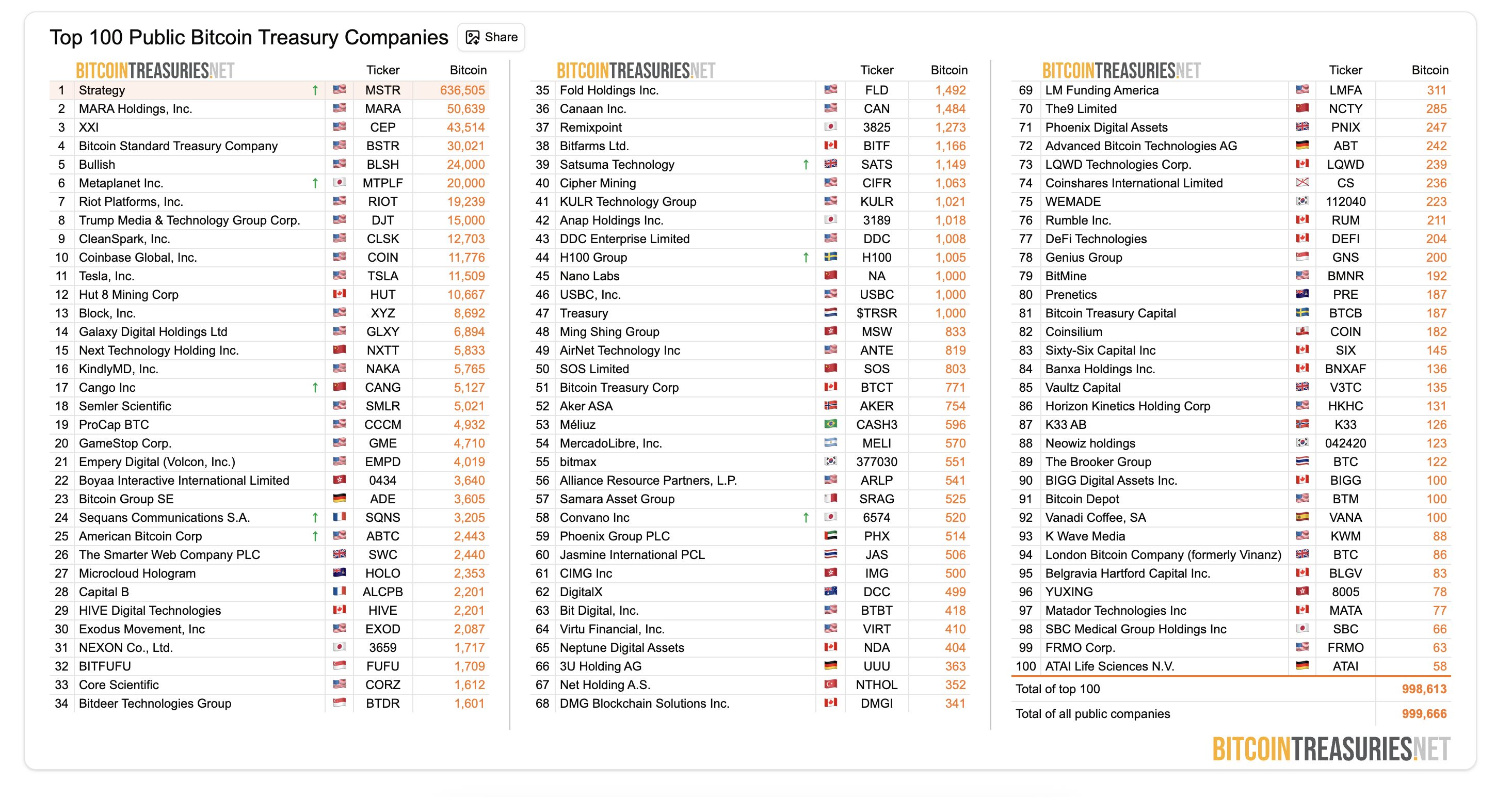

Las empresas públicas y tesorerías continúan acumulando. Las 100 principales empresas públicas con tesorería en Bitcoin, incluyendo a MicroStrategy, poseen colectivamente 998,613 BTC. En Ethereum, Sharplink Gaming reveló 837,230 ETH en tenencias al 31 de agosto. Y existen otros grandes nombres como Bitmine, también, cuando se trata de acaparar la oferta de ETH.

Bitcoin Treasury Companies:

Bitcoin Treasury Companies: Estos actores intervienen en las caídas, creando amortiguadores que estaban mayormente ausentes en ciclos anteriores, al menos para BTC y ETH. Bitcoin siempre tuvo seguimiento institucional, pero en este ciclo, incluso ETH ha ganado ritmo.

Seguimos enfocados en la oportunidad a largo plazo de Ethereum. Sigue acumulando. pic.twitter.com/b9JZ2xJWEw

— SharpLink (SBET) (@SharpLinkGaming) September 3, 2025

¿Siguen existiendo riesgos específicos de septiembre?

Incluso con estructuras más sólidas, septiembre mantiene sus riesgos, aunque no son tan convincentes como antes.

Alta oferta en ganancias

- Bitcoin en ganancias: del 73.8% en septiembre de 2024 al 90.1% hoy.

- Ethereum en ganancias: del 69.9% al 95.9%.

BTC Supply In Profit Percentage:

BTC Supply In Profit Percentage: Muchos holders pueden asegurar ganancias. Durante meses más débiles, con el sesgo negativo de septiembre ya presente, los traders con ganancias pueden ser más propensos a tomar beneficios.

ETH Percent Supply In Profit:

ETH Percent Supply In Profit: Pero existe una esperanza. Los ETFs y tesorerías absorben las salidas más rápido que en ciclos anteriores.

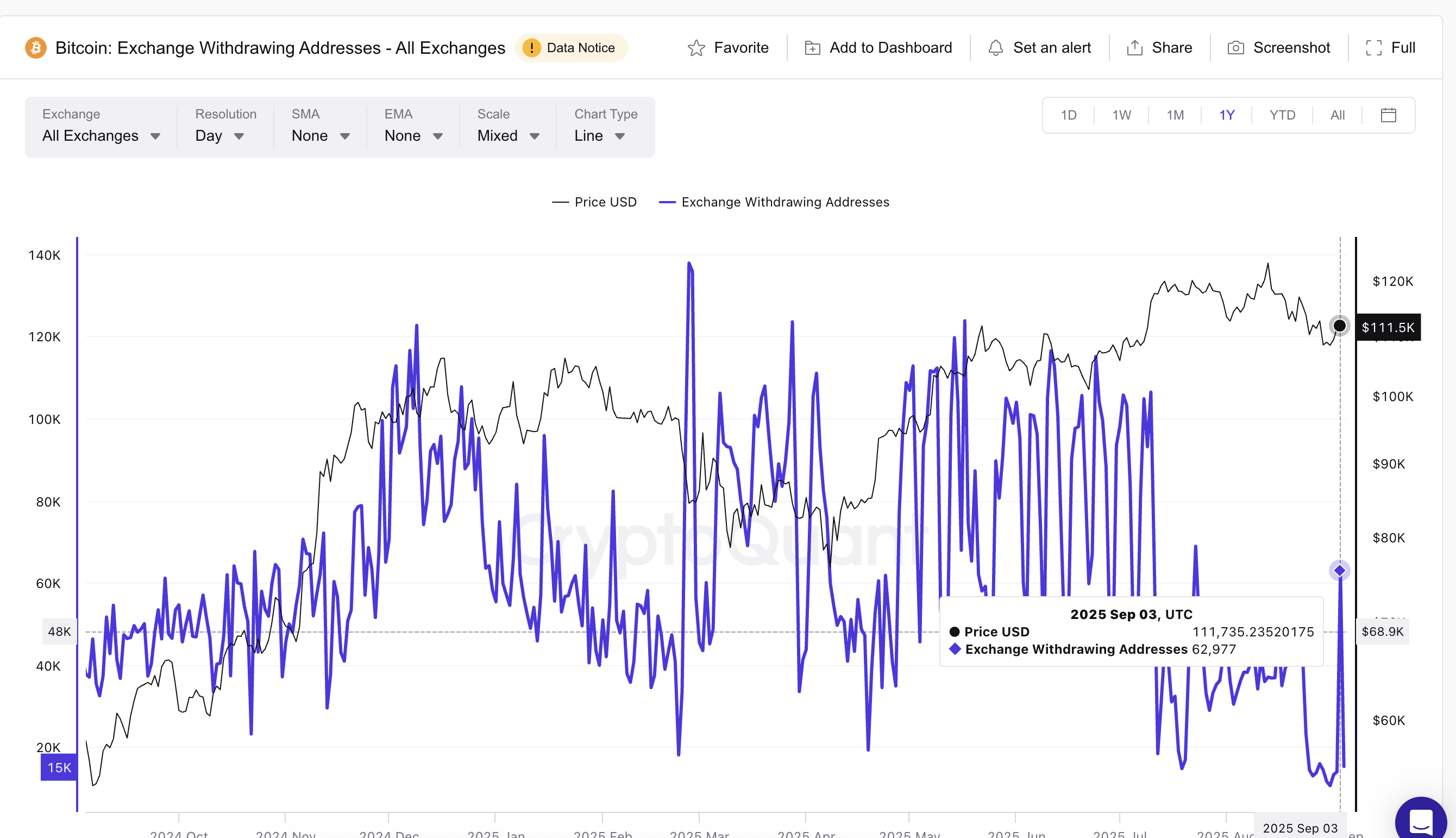

Debilidad en las direcciones de retiro de Bitcoin

Las direcciones de retiro de Bitcoin cayeron de 37,745 (4 de septiembre de 2024) a 15,241 hoy. Eso indica una convicción más débil en la autocustodia. Sin embargo, un pico a 62,977 el 3 de septiembre sugiere que los compradores aún intervienen en las caídas.

Menos retiradores únicos generalmente implica menos movimiento hacia la autocustodia y potencialmente una acumulación spot más débil. Esta narrativa ligeramente negativa podría cambiar si llegan los recortes de tasas, ya que la acumulación de BTC (principalmente por ETFs) tiende a mejorar cuando la liquidez aumenta.

BTC Withdrawal Addresses Are Skewed Low:

BTC Withdrawal Addresses Are Skewed Low: Con reservas en exchanges más bajas, este riesgo es menos dañino que en otros septiembres cripto, lo que es como un rayo de esperanza a pesar de las preocupaciones sobre las direcciones de retiro.

Vientos cruzados macroeconómicos

El rendimiento del Treasury estadounidense a 10 años en 4.22% indica mayores costos de endeudamiento y una preferencia más fuerte por retornos seguros. Cuando los rendimientos están elevados, el capital suele alejarse de activos de riesgo como Bitcoin, restringiendo la liquidez y moderando el impulso alcista.

Los analistas de Bitfinex, en una exclusiva para BeInCrypto, destacaron las inquietudes macro como motivo de una posible corrección:

“Los principales activos de criptomonedas soportaron una semana difícil, ya que las inquietudes macro y la venta posterior al PPI pesaron mucho en la acción del precio. Este retroceso está en línea con nuestra tesis de que en los meses de verano BTC probablemente sea propenso a retrocesos y a operar en rango. BTC ahora ha caído más del 13 por ciento desde sus recientes máximos históricos, y aunque operar por debajo del pico de enero no es una señal alentadora, creemos que el mercado se acerca al fondo de esta caída a medida que avanzamos hacia septiembre”, dijeron el 2 de septiembre de 2025.

El oro en su nivel más alto subraya una preferencia por refugios más seguros.

Treasury Yield Not As Low As It Was in April:

Treasury Yield Not As Low As It Was in April: Se espera que la Fed recorte tasas este mes, un viento de cola que ayudó a que septiembre de 2024 se mantuviera en verde. Cabe señalar que la última vez que la Fed recortó tasas en septiembre (2024), Bitcoin experimentó un mes de fuertes entradas en ETFs. Esto podría ser una señal optimista para el mercado, como se destacó anteriormente.

¿Podría ser este el septiembre que rompa la maldición?

Durante más de una década, septiembre cripto ha sido sinónimo de caídas, pánico y el peor mes para la narrativa cripto. Pero 2025 presenta una caja de herramientas más sólida: reservas en exchanges más bajas, demanda de ETFs que supera los $68 billions, el doble de poder de fuego en stablecoins y entidades institucionales que compran activamente en las caídas.

Algunos analistas aún proyectan los riesgos:

Esto es lo que espero de $BTC en 2025. Septiembre podría ser bajista o lateral, seguido de un gran rally en el Q4. El blow-off top será en diciembre de 2025 o enero de 2026, igual que en ciclos anteriores. pic.twitter.com/jv2R2zu3B3

— Ted (@TedPillows) September 3, 2025

Sí, los riesgos permanecen —alta oferta en ganancias, retiros de Bitcoin más débiles, rendimientos elevados. Pero en comparación con ciclos anteriores, la mitigación es más fuerte. Si el impulso se mantiene, este podría ser el septiembre cripto que rompa el patrón.

Y si se alcanzan nuevos máximos históricos este mes, algo que sigue siendo posible con BTC y ETH aún rondando los máximos, la ironía sería histórica. Septiembre, antes el peor mes para las criptomonedas, se convertiría en el mes en que realmente comenzó un nuevo ciclo.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

FIDA fluctúa un 44.8% en 24 horas: auge y caída tras el impulso a corto plazo por la fiebre de tokens de IA