Del motor de búsqueda al futuro financiero: Google se prepara para reinventar el flujo de valor con blockchain

La historia comienza con una página en blanco y una barra de búsqueda. Su próximo capítulo podría ser un libro de contabilidad que nadie ve pero que todos usan.

Traducción del artículo: Block unicorn

Las canciones de Britney Spears sonaban en todas las emisoras, The Matrix nos hacía cuestionar la realidad y los adolescentes de todo el mundo estaban ocupados grabando CDs para crear sus propios mixtapes. Internet seguía siendo torpe, necesitaba de un chirriante tono de marcación para conectarse, pero ya empezaba a infiltrarse en la vida cotidiana. Era finales de los años 90.

En ese entonces, los motores de búsqueda ya existían, pero parecían y se sentían desordenados. El directorio de Yahoo era como una versión digital de las páginas amarillas, mientras que AltaVista y Lycos arrojaban largas listas de enlaces, rápidas pero poco organizadas. Encontrar la información que necesitabas solía ser una tarea ardua.

Entonces apareció una pantalla blanca, con un cuadro de búsqueda limpio y dos botones: "Búsqueda de Google" y "Voy a tener suerte". Quien lo probaba una vez, no volvía atrás.

Esa fue la primera "magia" de Google. ¿El resultado? La creación de Larry Page y Sergey Brin convirtió la palabra "Google" en sinónimo de buscar información. Cuando olvidas alguna teoría de física, dices "¡búscalo en Google!". "¿Quieres aprender a hacer un nudo de corbata perfecto? ¿Por qué no buscarlo en Google?"

De la noche a la mañana, recuperar datos, encontrar negocios e incluso aprender a programar se volvió algo natural.

La empresa repitió esta estrategia después con Gmail, Android y servicios en la nube. Cada vez, convertía lo caótico en algo simple y fiable hasta el punto de resultar aburrido.

En cada campo que hoy domina, Google no fue el primero en llegar, pero rápidamente se convirtió en el líder. Gmail no fue el primer servicio de correo electrónico, pero cuando sus rivales aún limitaban el almacenamiento a megabytes, ofreció gigabytes. Android no fue el primer sistema operativo móvil, pero se convirtió en el pilar de los smartphones económicos a nivel global. Aquellos que lo rechazaron quedaron en el olvido. ¿Recuerdas Nokia?

Los servicios en la nube tampoco fueron la primera solución de alojamiento, pero ofrecieron la fiabilidad que hizo que startups y bancos apostaran por ellos.

En cada categoría, Google transformó tecnologías crudas y desordenadas en infraestructuras predeterminadas.

Eso fue en los últimos treinta años. Hoy, Google está haciendo algo paradójico.

Se está preparando para construir sobre una innovación que alguna vez se pensó que reemplazaría a gigantes tecnológicos como él: blockchain. Con su blockchain nativa de capa uno, este gigante tecnológico intenta replicar en el ámbito del valor lo que logró durante décadas en el ámbito de la información.

A través de Google Cloud Universal Ledger, la compañía busca ofrecer a las instituciones financieras una blockchain interna de capa uno "eficiente, confiable, neutral y compatible con contratos inteligentes basados en Python".

Mercados líderes mundiales de derivados como CME Group ya han comenzado a explorar la tokenización y los pagos utilizando esta cadena, según Rich Widmann, jefe de estrategia Web3 de Google.

¿Por qué construir una blockchain interna ahora?

Porque los canales de dinero necesitan ser reparados.

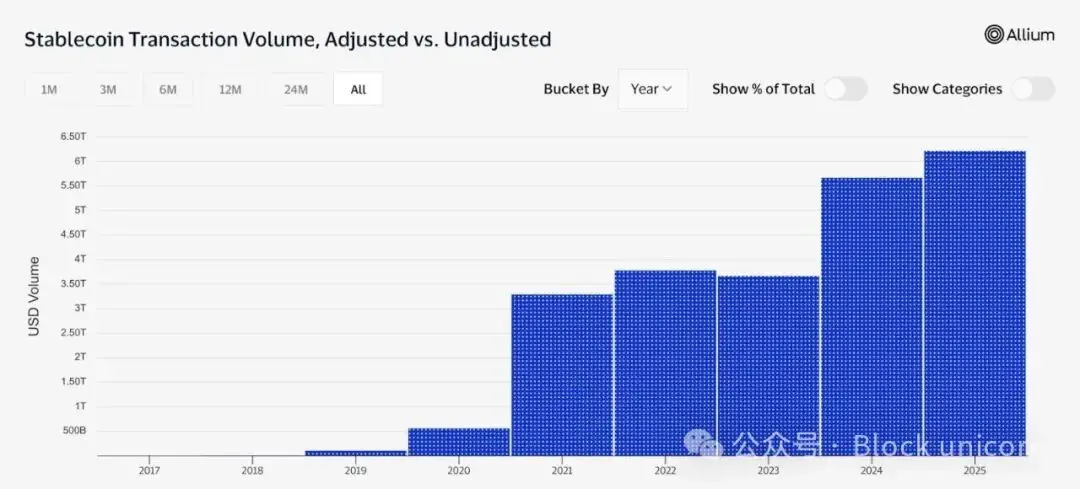

En 2024, el volumen ajustado de transacciones de stablecoins superó los 5 trillones de dólares, superando los 1.68 trillones de dólares de volumen anual de PayPal y solo por detrás del volumen anual de pagos de Visa (13.2 trillones de dólares).

Sin embargo, los pagos transfronterizos aún tardan días en liquidarse, tienen costos de hasta dos dígitos porcentuales y dependen de sistemas obsoletos. The Economist señala que, si no se cambia, para 2030 la ineficiencia en la liquidación podría causar pérdidas anuales de 2.8 trillones de dólares.

Google quiere empezar con stablecoins, pero su objetivo es mucho más ambicioso. "Las stablecoins son solo el punto de partida. La verdadera oportunidad está en tokenizar una gama más amplia de activos del mundo real y construir aplicaciones financieras programables sobre una infraestructura abierta", escribió Google en su blog.

¿Quién lo usará?

Este libro mayor es permisionado. Todos los participantes deben pasar la verificación KYC. Los contratos inteligentes se ejecutan en Python, un lenguaje ya familiar para los ingenieros financieros. El acceso es solo a través de una API, ya integrada en los servicios existentes de Google Cloud.

La industria es escéptica ante la etiqueta de "infraestructura neutral". No me sorprende este escepticismo cuando un gigante tecnológico que construyó su imperio mediante el control centralizado de datos ahora afirma ofrecer una "blockchain neutral".

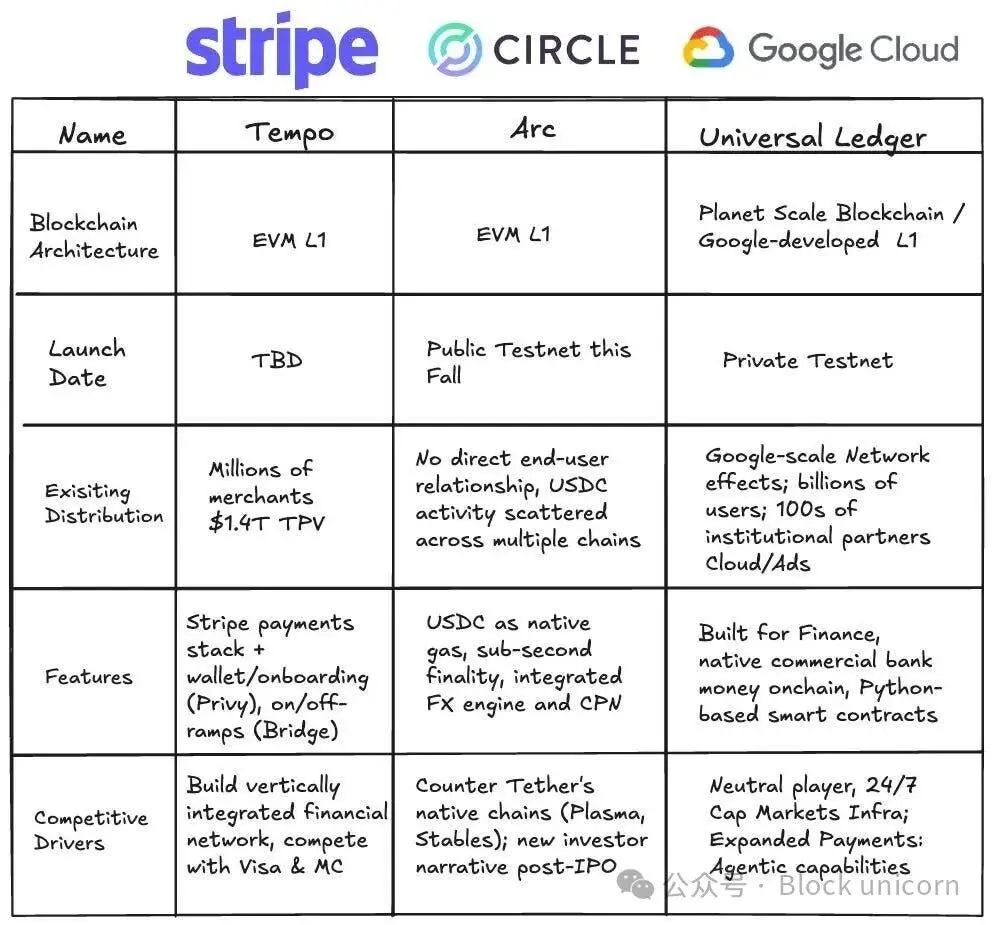

¿Qué diferencia a Google, además de su escala? Según Widmann, Google será la plataforma sobre la que otras empresas financieras puedan desarrollarse. "Tether no usará la blockchain de Circle, y Adyen probablemente tampoco la de Stripe. Pero cualquier institución financiera puede trabajar con GCUL".

Tempo de Stripe, naturalmente, favorecerá a los comerciantes de Stripe. Arc de Circle está construido en torno a USDC. El argumento de Google es que no tiene un negocio de pagos o stablecoins en competencia, por lo que puede ofrecer de manera confiable una solución que otras empresas podrían adoptar.

Google tampoco es el primero en esta categoría. Otros gigantes empresariales han construido sus propias blockchains en el pasado.

Libra de Meta (antes Facebook), luego renombrada como Diem, prometía lanzar una stablecoin global, pero nunca lo logró. Los reguladores la bloquearon, advirtiendo que podría socavar la soberanía monetaria. Para enero de 2022, los activos del proyecto fueron vendidos.

Corda de R3 e Hyperledger Fabric de IBM crearon plataformas confiables, pero tuvieron dificultades para expandirse más allá de alianzas limitadas. Todas son cadenas permisionadas, valiosas para los patrocinadores, pero no lograron llevar a la industria hacia una vía compartida, quedando finalmente aisladas.

La lección es que, si todos creen que una sola empresa controla el protocolo, la red fracasa. Esta es también la sombra que se cierne sobre Google.

Pero el primer socio de GCUL, CME Group, nos da una pista sobre la dirección. Si Universal Ledger puede manejar los flujos de fondos diarios de la mayor bolsa de derivados del mundo, su atractivo por escala puede justificar una adopción más amplia. Esto también responde al debate sobre la descentralización.

Los clientes de Google Cloud ya incluyen bancos, fintechs y bolsas. Para ellos, conectarse a Universal Ledger mediante una API puede ser tan sencillo como añadir otro servicio, en lugar de cambiar de plataforma. Google también tiene los recursos para mantener proyectos que alianzas pequeñas abandonarían por falta de presupuesto. Así, para instituciones ya integradas en el stack tecnológico de Google, adoptar GCUL puede ser más fluido que empezar de cero en otro lugar.

Para los usuarios minoristas, el impacto será más sutil. No iniciarás sesión en una app de Universal Ledger, pero sentirás su presencia.

Piénsalo: reembolsos que tardan días en llegar, transferencias internacionales atascadas y retrasos que ya se han normalizado. Si Universal Ledger tiene éxito, estos problemas podrían desaparecer silenciosamente.

También puedes esperar que se expanda a productos cotidianos. Imagina saltarte anuncios de YouTube pagando solo unos centavos, sin necesidad de suscribirte mensualmente a YouTube Premium; pagar unos centavos por consultas adicionales en Gemini; o pagar almacenamiento en la nube en tiempo real por streaming. El internet subsidiado por publicidad podría pasar silenciosamente a un modelo de pago por uso, dando a los usuarios más opciones en lugar de una sola configuración predeterminada.

Quizá por primera vez, los usuarios podrán elegir entre intercambiar su atención por servicios o pagar unos centavos. Las empresas podrán experimentar con microtransacciones antes imposibles, desde pagos en streaming para almacenamiento en la nube hasta resultados de búsqueda premium bajo demanda. Si el modelo GCUL tiene éxito, el imperio de Google podría pasar de depender casi exclusivamente de la publicidad (más del 75% de los ingresos totales de Google) a un modelo más flexible y dominado por las transacciones.

El debate entre descentralización y centralización continuará.

No creo que los desarrolladores elijan construir aplicaciones sin permiso en GCUL. Nadie va a crear yield farms o lanzar memecoins en la plataforma de Google.

Las instituciones que ya usan Google Cloud y otras herramientas empresariales probablemente serán las principales adoptantes de GCUL. El objetivo es claro y práctico: mover valor en internet con menos fricción, reducir la conciliación y proporcionar vías de pago confiables para bancos y empresas de pagos.

Como usuario minorista, no recuerdo cuándo cambié a Gmail. Simplemente se volvió sinónimo de correo electrónico, igual que Google lo es de búsqueda web. Cuando compré mi primer teléfono Android, ni siquiera sabía que Google era dueño de Android.

Si Universal Ledger se convierte en una infraestructura invisible y sin fisuras, no te preocupará la descentralización. Simplemente será esa cosa que funciona bien.

Pero eso no elimina los riesgos.

Google no es ajeno al escrutinio antimonopolio. Los tribunales estadounidenses han dictaminado anteriormente que este gigante tecnológico mantiene una posición monopolística en los sectores de búsqueda y publicidad. Construir canales financieros solo aumentará la atención regulatoria. El colapso de Libra demostró que, si los bancos centrales sienten amenazada su soberanía, un proyecto puede desmoronarse rápidamente.

Por ahora, el UCL de Google sigue en testnet. CME Group ya se ha unido y otros socios están siendo activamente buscados. Google planea un despliegue más amplio en 2026. Pero creo que esta ambición no es infundada.

Google apuesta a que puede convertir el movimiento de dinero en una infraestructura tan aburrida, confiable e invisible como escribir en una barra de búsqueda.

La historia comenzó con una página en blanco y un cuadro de búsqueda. Su próximo capítulo podría ser un libro mayor que nadie ve, pero que todos usan.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

GRASS fluctúa un 43,4% en 24 horas: La narrativa de IA impulsa un fuerte rebote en el precio

U2U fluctúa un 89.4% en 24 horas: la baja liquidez impulsa oscilaciones extremas de precios