Sol Strategies hace sonar la campana de apertura de 'STKE': el debut de Solana en Wall Street

Fuente: Token Dispatch

Autor: Prathik Desai

Compilación y edición: BitpushNews

9 de septiembre de 2024

Sol Strategies, que en ese momento aún operaba bajo su nombre original Cypherpunk Holdings, no había realizado su rebranding.

Seguía cotizando en la Bolsa de Valores de Canadá, un mercado normalmente reservado para empresas de pequeña y micro capitalización. Apenas unos meses antes, la compañía había contratado a la ex CEO de Valkyrie, Leah Wald, como su nueva directora ejecutiva. En ese entonces, Cypherpunk era aún poco conocida y recibía escasa atención de los inversores.

Mientras tanto, Upexi se centraba en impulsar las ventas de productos de consumo para marcas DTC, enfocándose en nichos de Amazon como el cuidado de mascotas y soluciones energéticas, compitiendo ferozmente por tráfico; DeFi Development Corp (DFDV, que entonces aún usaba su antiguo nombre Janover) se preparaba para lanzar una plataforma que conectara a sindicadores inmobiliarios con inversores; y Sharps Technology fabricaba jeringas médicas especializadas, un nicho tan específico en tecnología médica que resultaba difícil atraer la atención de los inversores.

Estas empresas, en ese momento, eran muy pequeñas, tanto en escala como en ambición. En conjunto, poseían menos de 50 millones de dólares en Solana (SOL).

Un año después, la situación ha cambiado drásticamente.

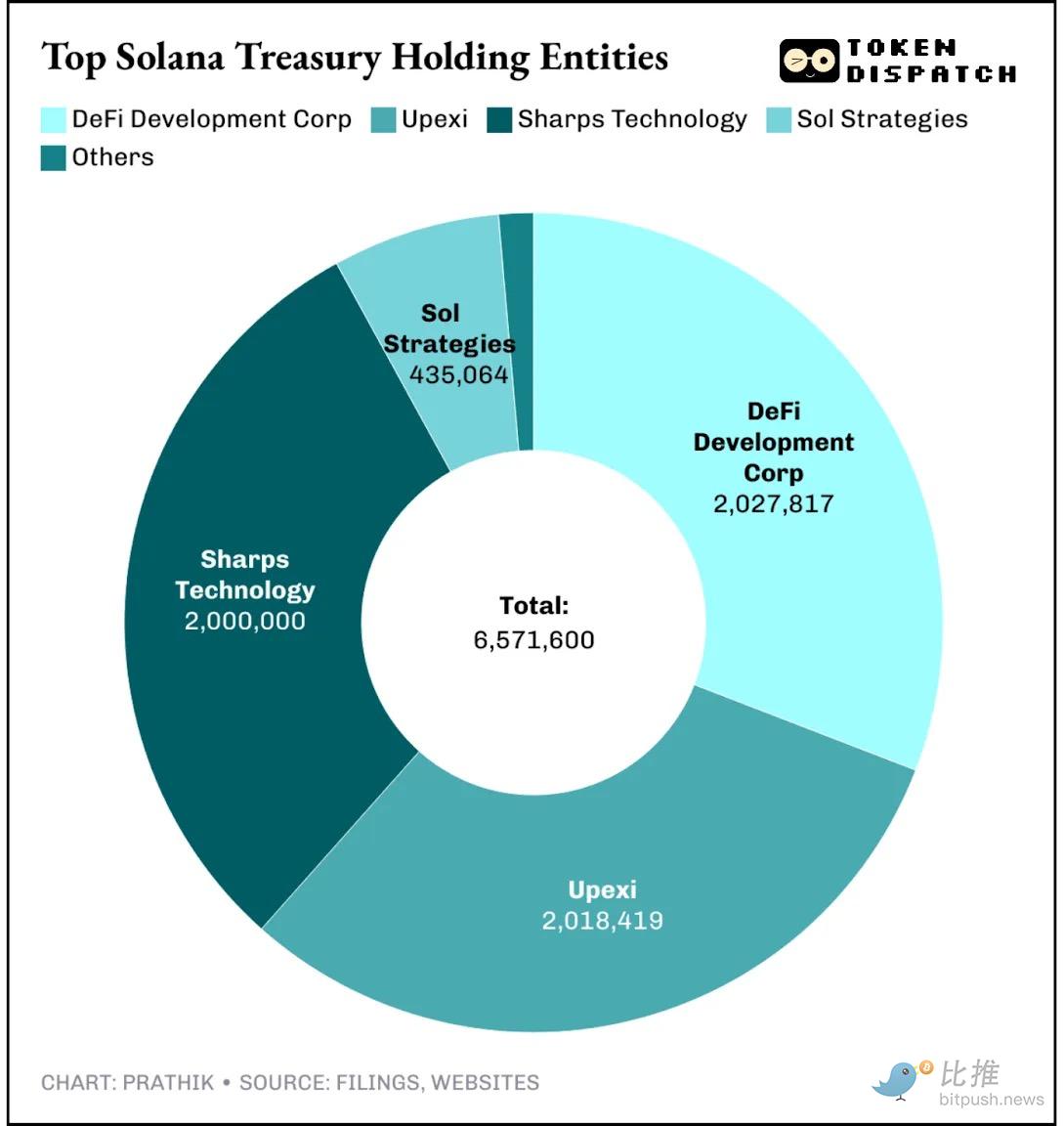

Hoy, se enorgullecen de estar en el Nasdaq, la segunda bolsa de valores más grande del mundo, con más de 6 millones de SOL en posesión, valorados en 1.5 billones de dólares; solo el valor de sus tenencias de Solana se ha multiplicado por 30 en un año.

De la periferia al centro: el reconocimiento del Nasdaq

Este martes, el toque de campana de apertura en el Nasdaq de Nueva York no solo marcó la cotización oficial de Sol Strategies, sino que también resonó en la cadena: los usuarios podían enviar transacciones de Solana a través de stke.community para participar en un “toque de campana virtual”, registrando permanentemente este momento histórico.

Para Sol Strategies, que antes cotizaba en la Bolsa de Valores de Canadá (código HODL) y en el mercado OTCQB (código CYFRF), esto representa una verdadera “graduación”: ingresar al Global Select Market del Nasdaq no es tarea fácil. Este mercado es conocido por sus estrictos estándares y normalmente solo acepta empresas blue chip. Esta cotización le ha otorgado a Sol Strategies una legitimidad que la mayoría de las empresas cripto solo pueden soñar.

Por eso la cotización de Sol Strategies es tan importante, aunque las instituciones que buscan exposición a Solana en Wall Street ya pueden invertir en Upexi y DeFi Development Corp.

A diferencia de Upexi y DeFi Dev Corp (que ya eran empresas cotizadas antes de transformar sus tesorerías en más de 2 millones de SOL cada una), Sol Strategies eligió un camino más lento. Estableció operaciones de validadores, obtuvo delegaciones institucionales como los 3.6 millones de SOL de ARK, pasó una auditoría SOC 2 y se posicionó estratégicamente en el Global Select Market del Nasdaq, el segmento más alto de la bolsa.

Aunque otras empresas solo poseen SOL, Sol Strategies está operando activamente la infraestructura que lo respalda, convirtiendo esas tenencias en un negocio viable.

Análisis financiero: staking como ingreso, flujo de caja positivo

He analizado en profundidad el balance de Sol Strategies para entender la historia detrás de los números.

En el trimestre que terminó el 30 de junio, Sol Strategies reportó ingresos de 2.53 millones de dólares canadienses (aproximadamente 1.83 millones de dólares estadounidenses). Aunque esta cifra puede parecer modesta, la verdadera historia está en los detalles. Todos estos ingresos provienen del staking de aproximadamente 400,000 SOL y de operar validadores que protegen la red Solana, no de la venta de productos tradicionales. Upexi se ve afectada por un negocio de re-comercio no cripto, mientras que DFDV depende en gran medida de financiamiento continuo para crecer y el 40% de sus ingresos aún provienen de su negocio inmobiliario no cripto.

Al ofrecer validadores como servicio, Sol Strategies ha abierto una nueva fuente de ingresos a partir de su tesorería de Solana. Este enfoque proporciona ingresos recurrentes sin la carga de una deuda creciente ni los gastos indirectos tradicionales.

Sol Strategies representa a sus clientes institucionales delegando SOL, incluyendo la delegación de 3.6 millones de SOL de ARK Invest de Cathie Wood en julio. Las comisiones de estas delegaciones generan un flujo de ingresos estable. Llámese rendimiento, llámese comisión, pero en términos contables, es ingreso, algo que muchas tesorerías cripto no pueden mostrar.

Un validador típico de Solana cobra una comisión de aproximadamente 5%–7% sobre las recompensas de staking. El rendimiento base de staking ronda el 7%, por lo que los tokens delegados generan para el validador un rendimiento anual de aproximadamente 0.35%–0.5% de su valor nominal.

Con 3.6 millones de SOL (más de 850 millones de dólares al precio actual), incluso si la propia tesorería de Sol Strategies no experimenta apreciación de precio ni rendimiento, esto se traduce en más de 3 millones de dólares en ingresos anuales por comisiones. De hecho, es un flujo de ingresos adicional, mayor que la mitad de los ingresos por staking de sus propios 400,000 SOL, generado completamente por capital externo.

Sin embargo, el resultado neto del tercer trimestre de Sol Strategies muestra una pérdida neta de 8.2 millones de dólares canadienses (aproximadamente 5.9 millones de dólares estadounidenses). Pero si se excluyen gastos únicos, como la amortización de IP de validadores adquiridos, compensación basada en acciones y costos de cotización, la operación en sí es positiva en flujo de caja.

Ventajas clave

Lo que realmente diferencia a Sol Strategies de sus competidores es cómo percibe Solana.

Para la empresa, el producto no es solo el token Solana; es el ecosistema Solana. Esta perspectiva única es tanto innovadora como estratégica, haciendo que Sol Strategies destaque entre sus pares en el sector.

A medida que aumentan los delegadores, la red se vuelve más segura y la reputación del nodo mejora, atrayendo aún más delegaciones: se crea un efecto flywheel. Cada usuario que delega SOL a Sol Strategies es tanto cliente como co-creador de sus ingresos,convirtiendo la participación comunitaria en un factor medible de creación de valor para los accionistas.

Este modelo le da ventaja incluso frente a competidores que poseen mucho más. Actualmente, al menos 7 empresas cotizadas controlan 6.5 millones de SOL (valorados en 1.56 billones de dólares), lo que representa el 1.2% del suministro total de SOL.

En la carrera por la tesorería de Solana, cada empresa compite por ser la opción preferida para que los inversores institucionales obtengan exposición a Solana.

Cada empresa tiene un enfoque ligeramente diferente: Upexi adquiere SOL con descuento, DFDV apuesta por la expansión global, mientras que Sol Strategies apuesta por una tesorería diversificada.

El juego es el mismo: acumular SOL, hacer staking y vender un envoltorio a Wall Street.

El camino de bitcoin hacia Wall Street fue pavimentado por empresas como MicroStrategy, que pasó de ser una empresa de software a una compañía de tesorería apalancada en BTC, y a través de un ETF spot muy exitoso. Ethereum también ha seguido un camino similar, con empresas como BitMine Immersion, SharpLink Technologies de Joe Lubin y el reciente ETF spot.

Para Solana, preveo que la adopción se dará principalmente a través de empresas operativas dentro de la red. Estas empresas no solo poseen activos, sino que también operan validadores, ganan comisiones y recompensas de staking, y publican resultados trimestrales. Este modelo se asemeja más a una empresa de gestión activa que a un ETF.

Es esta combinación de apreciación del valor neto de los activos (NAV) y flujo de caja real lo que probablemente convencerá a los inversores de invertir por esta vía. Si Sol Strategies logra que todo esto funcione, podría convertirse en el BlackRock del sector Solana.

Advertencia de riesgos: desafíos de una nueva etapa

El futuro apunta a una relación más estrecha entre Wall Street y Solana.

Sol Strategies ya está explorando la tokenización de su capital social en la cadena. Imagina que las acciones STKE no solo existan en el Nasdaq, sino que también se conviertan en un token en la cadena de Solana, intercambiable en pools DeFi y liquidable instantáneamente en USDC; este puente entre “acciones cotizadas + trading on-chain” es algo que un ETF no puede lograr. Aunque aún es especulativo, la tendencia está difuminando la línea entre el capital público y los activos cripto.

Sin embargo, no es tarea fácil. Cotizar en el Nasdaq introduce nuevos desafíos, incluyendo una mayor responsabilidad para Sol Strategies.

-

Errores en la operación de validadores o fallos de gobernanza pueden provocar una reacción inmediata de los inversores

-

Apostar por el ecosistema Solana (y no solo por el token) implica mayores riesgos y recompensas

-

La red SOL en sí misma aún enfrenta riesgos de interrupciones y competencia de nuevas blockchains

-

Si el precio de la acción cae demasiado por debajo del NAV, los arbitrajistas pueden vender sin considerar los fundamentales

A pesar de todo, la cotización de Sol Strategies sigue siendo la mejor oportunidad para que Solana obtenga un “asiento en primera fila” en Wall Street. ¿Se puede empaquetar una tesorería on-chain en un producto de inversión y llevarlo al Nasdaq? Sol Strategies ahora lleva esa responsabilidad.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Trending news

More¡Lo primero que hago al despertar cada día es ver el precio de las acciones de Hynix! Socio de Goldman Sachs exclama: “La gente solo piensa en el apalancamiento, no tienen miedo”.

SpaceX y OpenAI están a punto de cotizar en bolsa; los inversores asiáticos “venden chips, compran cuellos de botella”, apostando por “una nueva ronda de gasto de capital”