La stablecoin de Hyperliquid está a punto de lanzarse: ¿por qué el nuevo equipo Native Markets consiguió USDH?

Ni siquiera la llegada de Paypal fue suficiente.

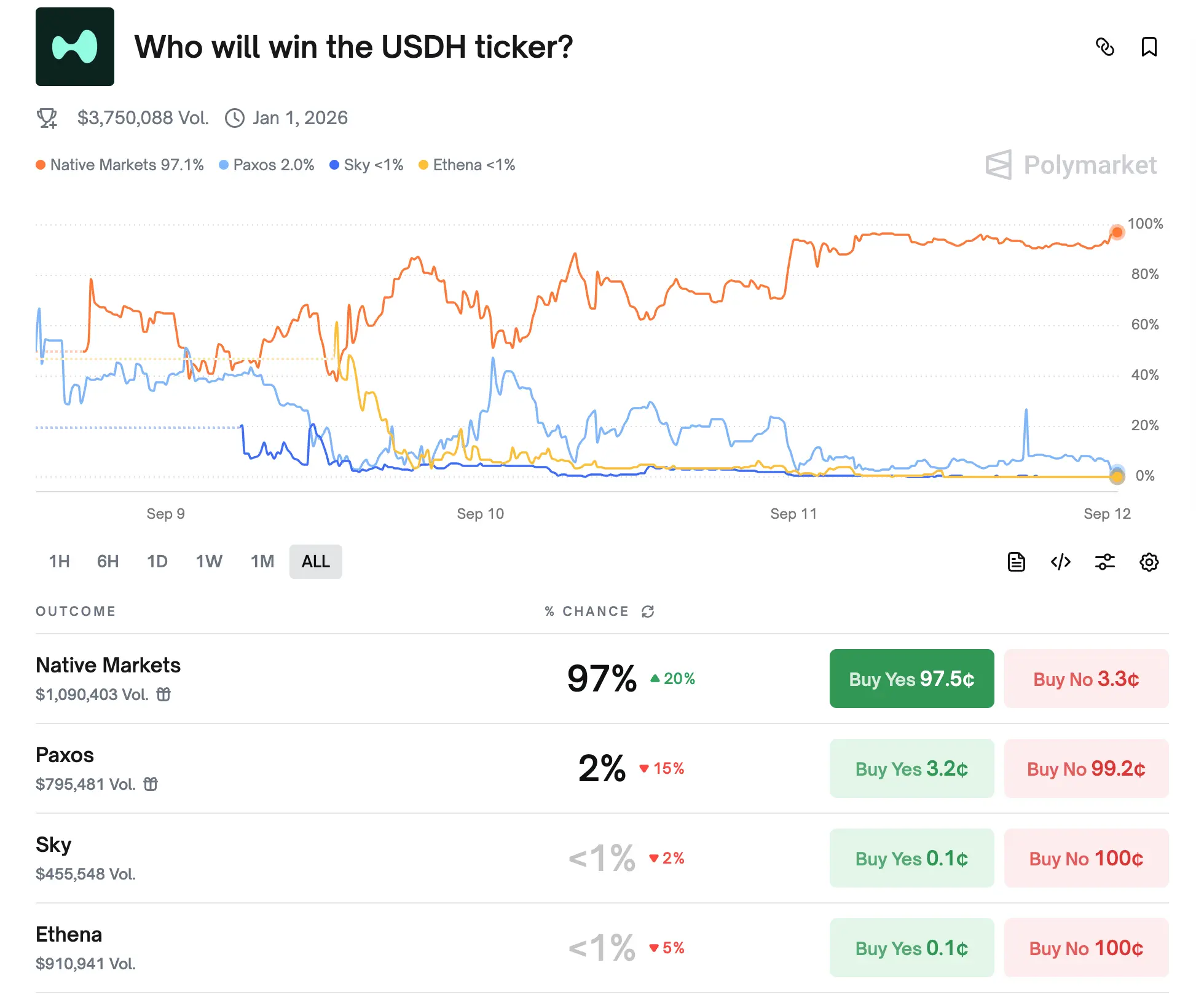

Recientemente, la plataforma descentralizada de trading de derivados Hyperliquid fue escenario de una destacada batalla por la supremacía de las stablecoins. El 5 de septiembre, el equipo oficial anunció la próxima apertura de la subasta del ticker para la stablecoin nativa USDH, una decisión que encendió instantáneamente el mercado. Varias instituciones, incluyendo Paxos, Ethena, Frax, Agora y Native Markets, presentaron propuestas para competir por el derecho de emisión de USDH. Como uno de los principales actores en la popular pista de perp DEX, Hyperliquid se ha convertido en una oportunidad estratégica en la que las instituciones sienten que "aunque no sea rentable", deben participar. Actualmente, Native Markets lidera con una ventaja abrumadora del 97%, prácticamente asegurando la victoria.

01 Estrategia de Native Markets

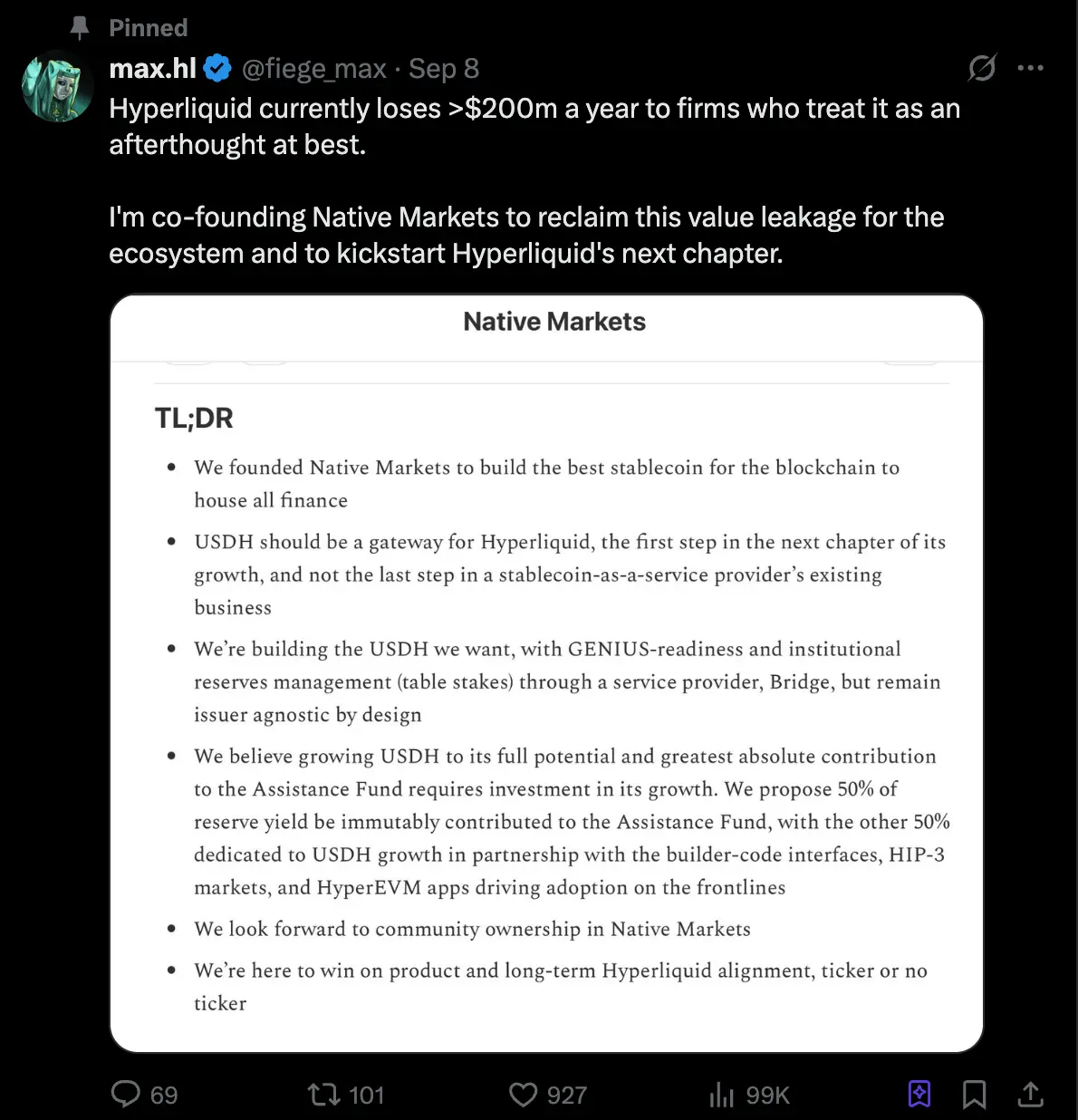

La propuesta de Native Markets es que las reservas de USDH sean gestionadas conjuntamente por BlackRock (off-chain) y Superstate (on-chain), garantizando tanto el cumplimiento normativo como la neutralidad del emisor. Su mecanismo es único: los intereses de las reservas se dividen a partes iguales: la mitad se destina a un Fondo de Asistencia (Assistance Fund) para la recompra de HYPE, y la otra mitad se invierte en el desarrollo del ecosistema, incluyendo el crecimiento del mercado HIP-3 y las aplicaciones de HyperEVM.

Los usuarios pueden acuñar o canjear USDH a través de Bridge, y en el futuro se abrirán más canales de entrada de moneda fiduciaria. El componente central del protocolo, CoreRouter, ya ha sido auditado y es de código abierto, animando a la comunidad a participar directamente en su desarrollo. Native Markets también promete que USDH cumplirá con los estándares regulatorios GENIUS de Estados Unidos y heredará la cualificación global de cumplimiento y las capacidades de canal fiduciario del emisor Bridge. Cabe destacar que Bridge fue adquirida el año pasado por el gigante de pagos Stripe, y Native planea aprovechar su red para lograr una integración profunda entre la stablecoin y las monedas fiduciarias.

Aunque Native Markets es la menos conocida entre los principales postores actuales, gracias a la experiencia de su equipo en la cadena de Hyperliquid y la incorporación de figuras destacadas del sector (provenientes de Paradigm, Uniswap, etc.), se ha convertido en el jugador con mayor apoyo.

02 Equipo fundador

@fiege_max

Durante el último año, Max ha estado profundamente involucrado en el ecosistema de Hyperliquid, impulsando como inversor y asesor cerca de 2.5 billones de dólares en valor bloqueado en HyperEVM y 15 billones de dólares en volumen de trading en HyperCore. Anteriormente trabajó en Liquity y Barnbridge, encargado de producto y estrategia, enfocado en stablecoins y herramientas de tasa fija. Además, como líder comunitario de Hyperion, lideró la creación de la empresa cotizada en Hyperliquid DAT.

@Mclader

Mary - Catherine Lader fue presidenta y COO de Uniswap Labs (2021–2025), y ya en 2015 impulsó la estrategia de BlackRock en activos digitales. Como directora general en Goldman Sachs, invirtió en fintech, y ahora está lista para guiar el desarrollo de USDH y Hyperliquid en la era post-GENIUS.

@_anishagnihotri

Anish es investigador de blockchain e ingeniero de software con más de diez años de experiencia. Fue el primer empleado de Ritual, el investigador más joven de Paradigm por un breve periodo, y trader propietario de DeFi en Polychain. Además, ha contribuido e influido durante mucho tiempo en la apertura de herramientas MEV y DeFi.

03 Controversias en la comunidad

Por supuesto, esta votación comunitaria también ha generado muchas dudas. Haseeb Qureshi, socio ejecutivo de la conocida VC Dragonfly, escribió el martes que "empieza a pensar que la RFP de USDH es un poco absurda", y afirmó que los validadores parecen no estar dispuestos a considerar seriamente a ningún equipo que no sea Native Markets.

Agregó que la propuesta de Native Markets apareció casi inmediatamente después de la publicación de la solicitud de propuestas, "lo que significa que ya habían sido notificados con antelación", mientras que otros postores estaban ocupados preparando sus documentos. Señaló que, aunque participantes más consolidados como Paxos, Ethena y Agora presentaron propuestas más sólidas, el proceso parece "hecho a medida para Native Markets".

Sin embargo, el CEO de Nansen, @ASvanevik, negó esta suposición en una publicación, y declaró que, como uno de los mayores operadores de nodos validadores de Hyperliquid, junto con el equipo de @hypurr_co, dedicaron mucho esfuerzo a revisar propuestas y comunicarse con los postores, con el objetivo de encontrar la mejor solución de stablecoin. Finalmente, decidieron apoyar a Native Markets.

Ethena Labs, al ver que la tendencia era irreversible, anunció su retirada de la puja por USDH, y aunque algunos cuestionaron la credibilidad de Native Markets, consideraron que su éxito refleja perfectamente las características de Hyperliquid y su comunidad: aquí es una arena justa donde los nuevos participantes pueden ganar el apoyo de la comunidad y tener una oportunidad equitativa de éxito.

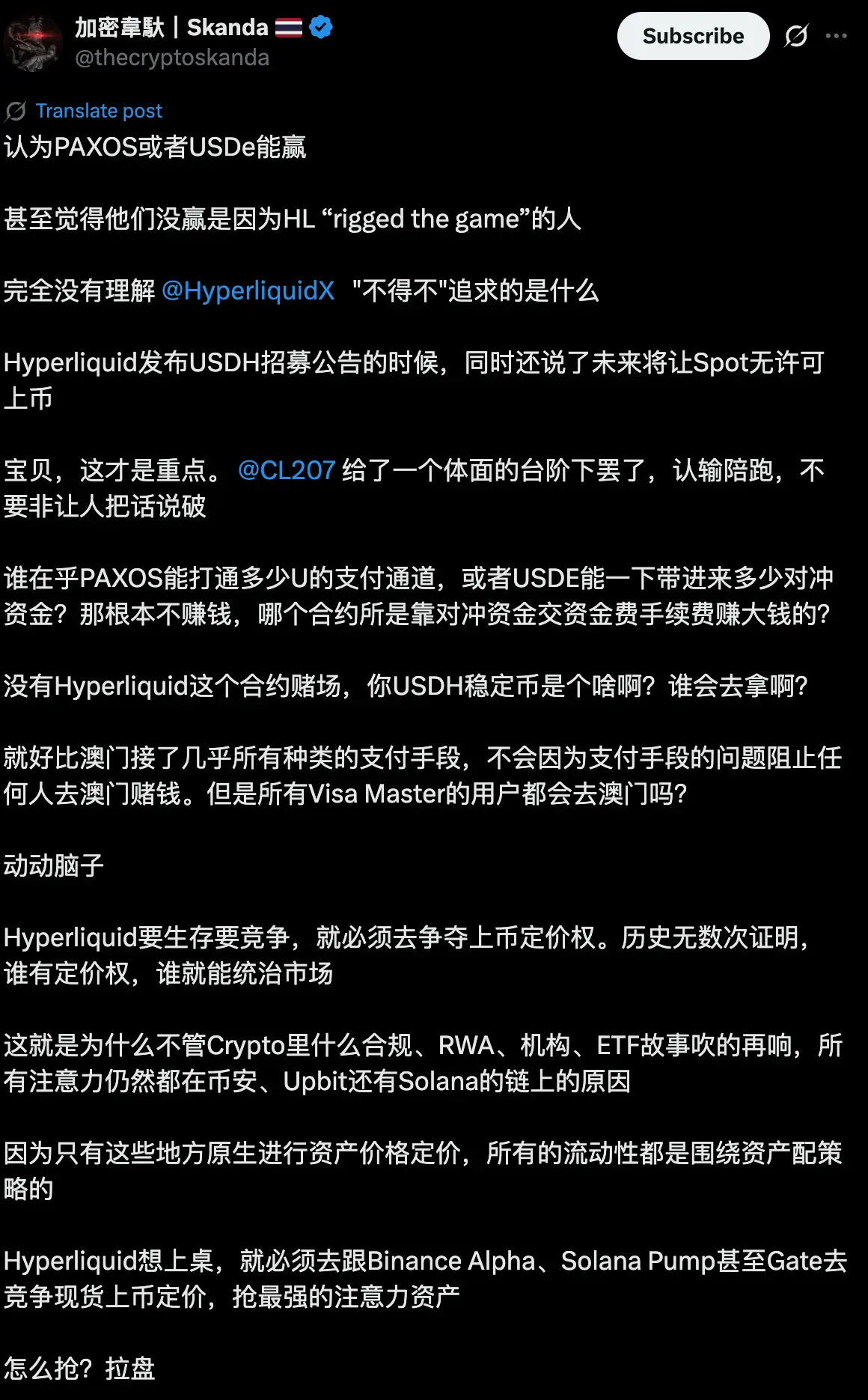

El KOL cripto @thecryptoskanda comentó que la elección de Native Market era inevitable, ya que la fijación de precios de los listados es el núcleo de la plataforma de trading, y ningún otro equipo puede satisfacer tan claramente la demanda principal de Hyperliquid.

En la cadena de Hyperliquid, la liquidez en dólares ha dependido durante mucho tiempo de stablecoins externas como USDC, con un volumen en circulación que alcanzó aproximadamente 5.7 billones de dólares, representando el 7.8% del total emitido de USDC. La decisión del equipo de Hyperliquid implica, en realidad, que ceden directamente a la comunidad unos intereses anuales que podrían ascender a varios cientos de millones de dólares.

Por ello, el derecho de emisión de USDH no solo implica una enorme cuota de mercado, sino también quién puede controlar este enorme potencial de ingresos. En el caso de Hyperliquid, vemos que el emisor de la stablecoin está dispuesto a ceder prácticamente todos los beneficios a cambio de la oportunidad de distribución en el ecosistema, algo casi inimaginable en el pasado. Es previsible que, una vez que USDH se lance con éxito y se establezca el ciclo positivo de "retorno de beneficios a la comunidad y retroalimentación de valor al ecosistema", otras plataformas de trading o blockchains competirán por imitar este modelo, desencadenando una transformación estratégica significativa en el sector de las stablecoins. En ese momento, la "era de la stablecoin 2.0" podría realmente comenzar.

Haz clic para conocer las vacantes de ChainCatcher

Lecturas recomendadas:

Regulación pionera e instituciones ingresando: revisión de una década de la penetración de las criptomonedas en Wall Street

Análisis profundo de Pantera Capital: la lógica de creación de valor de los tesoros de activos digitales DATs

Backroom: tokenización de la información, ¿la solución al exceso de datos en la era de la IA? | CryptoSeed

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like