1 billón de dólares.

No has leído mal, esto no es el PIB de algún pequeño país, sino el “superpaquete” que Tesla planea darle a su jefe, Elon Musk.

Recientemente, el consejo de administración de Tesla anunció una propuesta que dejó boquiabiertos a todos: han diseñado para Musk un plan de compensación sin precedentes. Si en los próximos diez años Musk logra completar una serie de tareas “casi imposibles”, podrá recibir hasta 1 billón de dólares en recompensas. Sin duda, es el mayor plan de incentivos para un CEO en la historia de las empresas estadounidenses.

Según el documento proxy presentado por Tesla el pasado viernes, las acciones adicionales que Musk podría recibir aumentarían su participación en Tesla hasta el 25%. Musk ya había expresado públicamente su deseo de alcanzar ese porcentaje. Los accionistas votarán sobre estas propuestas el 6 de noviembre.

Por supuesto, este dinero no es gratis. No hay almuerzos gratis, y menos aún cuando se trata de una suma tan grande. Tesla ha fijado para Musk una serie de metas extremadamente altas, como expandir el negocio de robotaxis, FSD, robótica, y aumentar la capitalización de mercado de los actuales 1 billón de dólares a al menos 8.5 billones de dólares.

Entonces, surge la pregunta: ¿cómo puede ese billón de dólares pasar de ser un sueño aparentemente imposible a estar firmemente en el bolsillo de Musk? Vamos a hacer cuentas y ver cómo Musk podría convertir este sueño en realidad.

Fabricar autos no es el final, sino el boleto hacia el futuro

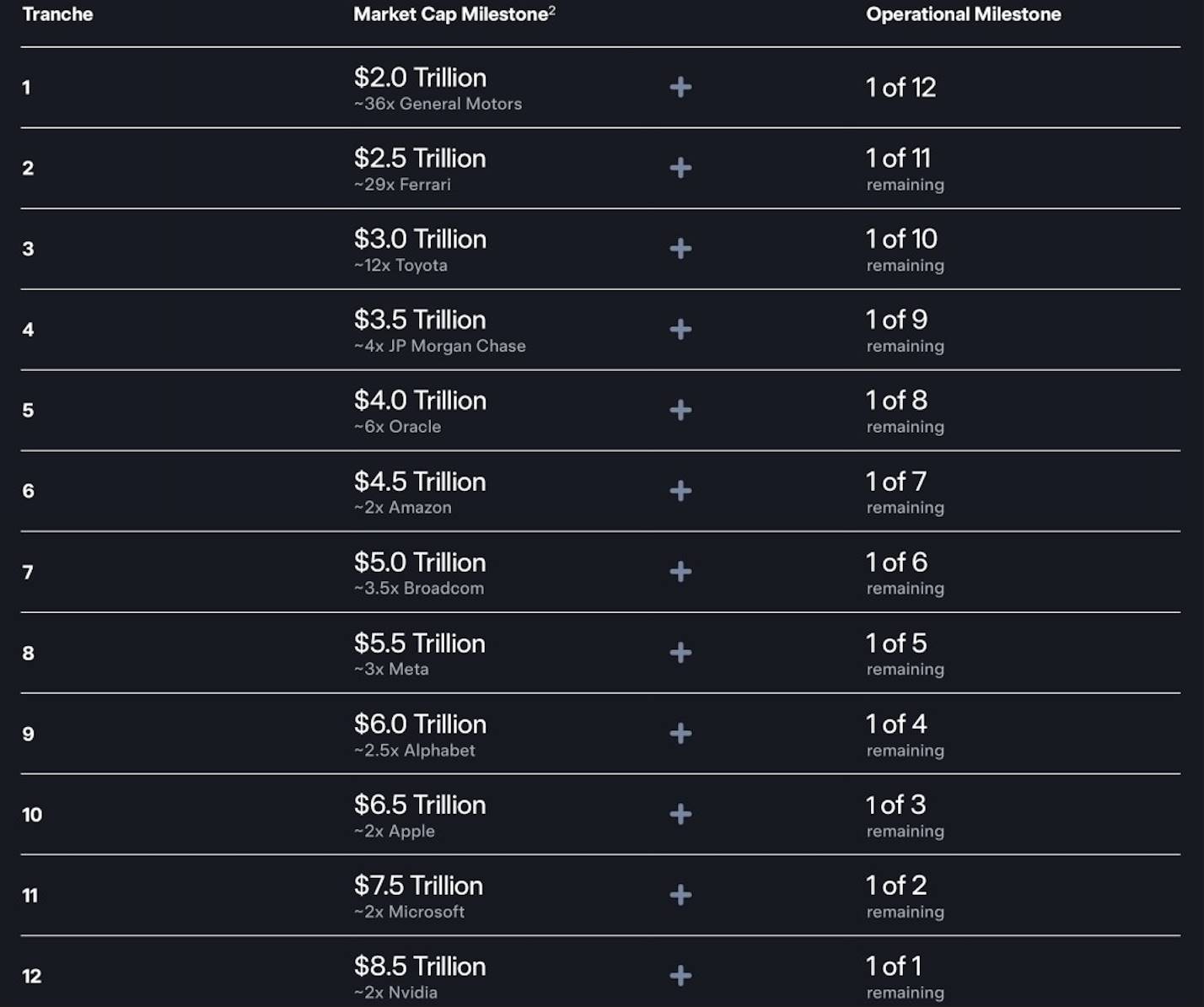

Puedes imaginarlo como un juego de niveles de dificultad “infernal” hecho a la medida de Musk. Todo el plan debe completarse en diez años y está dividido en 12 grandes etapas. Cada vez que supere una, desbloqueará una parte de la recompensa en acciones.

Para abrir el “cofre del tesoro” de cada etapa, se necesitan dos llaves girando al mismo tiempo, ninguna puede faltar.

Primera llave: capitalización de mercado

Esta llave es simple y directa: hacer que Tesla sea más grande. El objetivo inicial es 2 billones de dólares (aproximadamente el doble de lo actual), y luego, como subir escaleras, aumentar 500 mil millones en cada etapa, hasta llegar a la asombrosa cifra de 8.5 billones de dólares. ¿Qué significa esto? Equivale a sumar un “Amazon + Google” al Tesla actual.

Segunda llave: desempeño sólido

No basta con inflar el precio de las acciones, debe haber negocios sólidos detrás. Esta segunda llave exige que las cuatro áreas principales de Tesla alcancen “hitos” que parecen desafiar los límites:

-

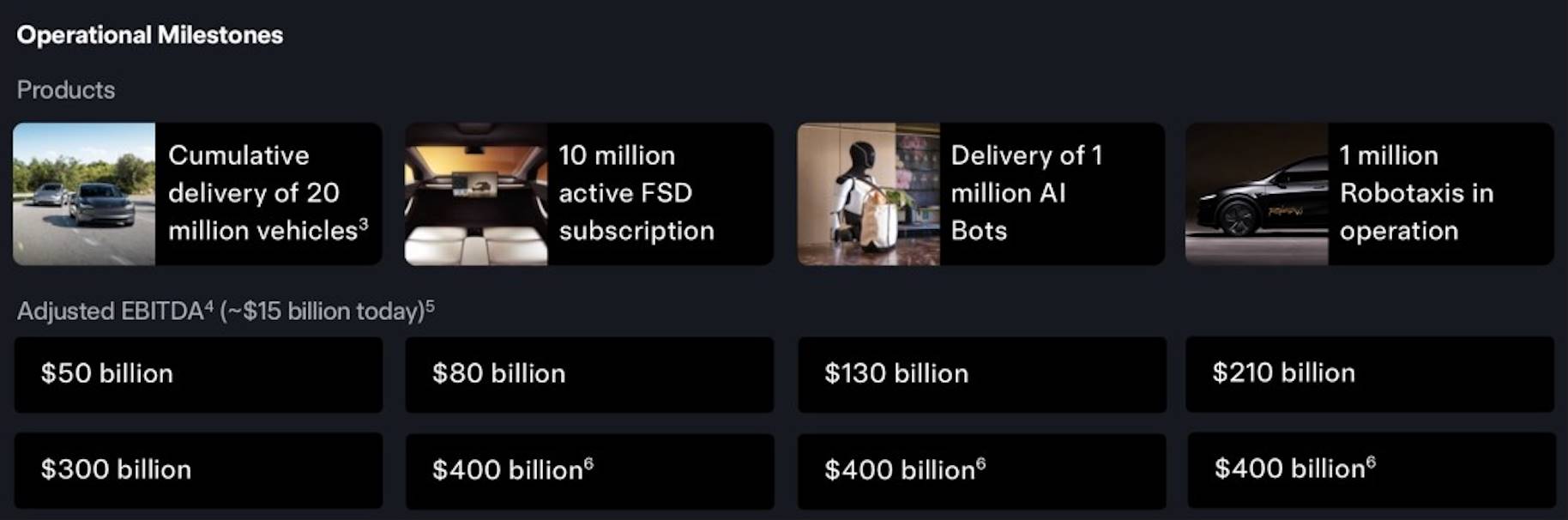

Vender 12 millones de autos más: Hasta 2025, Tesla habrá entregado unos 8 millones de autos en casi veinte años. El plan exige vender otros 12 millones en la próxima década.

-

Desarrollar 10 millones de usuarios de pago de FSD: Esto significa que el software FSD (conducción totalmente autónoma) debe ser extremadamente útil y seguro, para que la mayoría de los propietarios sientan que “vale la pena” y estén dispuestos a suscribirse.

-

Desplegar 1 millón de Robotaxi: Esto es básicamente un proyecto titánico de pasar de pruebas dispersas a una flota comercial de un millón de vehículos, superando desafíos técnicos, regulatorios y de seguridad.

-

Entregar 1 millón de robots humanoides: Llevar los robots Optimus de las películas a la producción masiva y al mercado en diez años es un reto enorme en cada paso.

Además de estos cuatro pilares, el plan también está vinculado a una serie de objetivos de EBITDA (beneficio antes de intereses, impuestos, depreciación y amortización) en crecimiento continuo, comenzando en 50 mil millones de dólares y llegando hasta los asombrosos 400 mil millones. Esto asegura que Tesla, mientras persigue la expansión, mantenga una fuerte rentabilidad y flujo de caja saludable.

Quizás te preguntes, ¿por dónde empezar con tantas metas ambiciosas?

El negocio automotriz es la “base” de Tesla, el punto de partida de todas las historias futuras. El plan de compensación de Musk exige como meta dura entregar un total de 20 millones de autos en los próximos 10 años. Esto significa que, sobre la base actual, deben esforzarse aún más y aumentar la producción anual de los actuales 2 millones a 3 o 4 millones de autos vendidos por año.

Considerando que en el futuro podrían lanzar modelos más asequibles, supongamos un precio promedio de 40,000 dólares por auto. Si venden 3.5 millones al año, solo la venta de autos generaría 140 mil millones de dólares en ingresos anuales para Tesla.

Para muchos, fabricar autos es una industria de “activos pesados” con valoraciones modestas. Pero considerando la marca, tecnología y rentabilidad de Tesla, se le puede otorgar un múltiplo P/S de 5-7 veces.

Lo más importante es que cada auto vendido por Tesla no es solo un auto, sino una “terminal móvil” hacia el futuro. Así que, en conjunto, cuando Tesla alcance el hito de 20 millones de entregas, el negocio automotriz podría sostener una valoración de 1 a 1.5 billones de dólares.

¿De dónde vendrán los 7.5 billones de dólares de valoración adicional?

Si los autos de Tesla son el “cuerpo” que nunca deja de correr, el software FSD es el “alma” que lo impulsa.

Otro hito del plan es alcanzar 10 millones de suscriptores de FSD. Hagamos cuentas: supongamos que la tarifa promedio global es de 100 dólares al mes. Con 10 millones de usuarios, eso son 1,000 millones al mes, ¡12,000 millones al año!

La suscripción FSD es esencialmente un negocio SaaS, caracterizado por altos márgenes y gran fidelidad de clientes. El mercado está dispuesto a pagar múltiplos muy altos por ingresos SaaS de calidad, normalmente 20-40 veces P/S o más. Dada la singularidad de FSD y su papel central en el mercado de movilidad de billones de dólares, otorgarle una valoración altísima es razonable.

Solo con esos 12,000 millones de ingresos anuales, si el mercado percibe un gran potencial de crecimiento (por ejemplo, licenciarlo a otros fabricantes), podría recibir más de 100 veces P/S, contribuyendo directamente con 1.2 billones de dólares en valoración. Si en el futuro suben los precios o hay servicios premium, los ingresos anuales podrían alcanzar los 20,000 millones, y con un múltiplo de 80-100 veces P/S, sostener una valoración de 1.6 a 2 billones de dólares.

Cuando el “cerebro” de FSD sea lo suficientemente inteligente, la carta ganadora de Tesla —Robotaxi (robotaxis autónomos)— entrará en escena.

El objetivo aquí es desplegar 1 millón de Robotaxi, creando una enorme flota generadora de ingresos sin necesidad de conductores. Hoy, tu auto privado está inactivo el 95% del tiempo. En la red Robotaxi, cada Tesla puede trabajar para ti 24/7.

-

Supongamos que un Robotaxi opera 5,000 horas al año, generando 25 dólares netos por hora para Tesla (descontando electricidad, mantenimiento, limpieza, etc.).

-

Los ingresos anuales por vehículo serían de unos 125,000 dólares, y para una flota de un millón, 125 mil millones de dólares al año.

Es una red de servicios de alta rentabilidad impulsada por tecnología. Su modelo de negocio es similar a Uber o Didi, pero sin el costo de conductores, lo que deja un margen de beneficio enorme. El mercado podría valorarla como una combinación de tecnología y servicios públicos, otorgándole un múltiplo P/S de 20-25 veces. Así, solo la red Robotaxi podría sostener una valoración de 2.5 a 3 billones de dólares.

Cuando los negocios de autos, energía, software de IA y movilidad estén listos, Tesla pondrá la mira en un objetivo aún más ambicioso: los robots humanoides Optimus. El objetivo aquí es llevar 1 millón de robots Optimus a fábricas, almacenes e incluso hogares.

No se trata solo de vender el hardware a 20,000-30,000 dólares por robot. El verdadero poder está en revolucionar el mayor mercado de todos: el laboral.

-

Modelo uno: venta de hardware. 1 millón x 25,000 dólares = 25 mil millones de ingresos anuales. Esto es solo el comienzo.

-

Modelo dos: Robot como servicio (RaaS). Un puesto de fábrica cuesta al menos 50,000 dólares al año en salarios y otros gastos. Ahora, la fábrica alquila un Optimus y solo paga 30,000 dólares anuales a Tesla, ahorrando 20,000 al año. Ingresos anuales = 1 millón x 30,000 dólares = 30 mil millones.

Optimus apunta al mercado laboral global de decenas de billones de dólares. Por eso, no se le puede valorar con criterios tradicionales. El mercado de capitales le asignará una nueva categoría, con múltiplos P/S de 50 o incluso 100 veces, basados en expectativas de futuro.

Aun considerando solo los 30,000 millones de ingresos anuales por servicio, con un múltiplo de 80 veces, su valoración llegaría a 2.4 billones de dólares. Si el mercado cree que Tesla dominará esta nueva industria de billones, podría recibir una valoración de 2.5 a 3.5 billones de dólares.

Además de la valoración, este plan de compensación incluye un objetivo extremadamente exigente: un EBITDA anualizado de hasta 400 mil millones de dólares, condición final para desbloquear una parte clave del plan. Según el análisis anterior, ¿qué tan lejos estamos de ese “objetivo final”?

El plan de compensación de Musk por 1 billón de dólares no es gratis. Además de llevar la valoración de la empresa a alturas astronómicas, hay una condición final extremadamente estricta: generar 400 mil millones de dólares de “beneficio central” cada año.

Según las previsiones más optimistas, sumando las futuras “máquinas de hacer dinero” de Tesla:

-

Negocio automotriz (140 mil millones de ingresos, 20% margen) = 28 mil millones

-

Software FSD (12 mil millones de ingresos, 90% margen) = 10.8 mil millones

-

Red Robotaxi (125 mil millones de ingresos, 70% margen) = 87.5 mil millones

-

Servicios de robots Optimus (30 mil millones de ingresos, 80% margen) = 24 mil millones

Sumando energía y otros negocios, optimistamente le damos 30 mil millones.

Bien, sumando: 28 + 10.8 + 87.5 + 24 + 30 = 180.3 mil millones. Este número está a 220 mil millones del objetivo final de 400 mil millones, ¡ni siquiera llega a la mitad!

Entonces, ¿cómo llenar ese enorme vacío de 220 mil millones?

Primero, se necesita un efecto de escala absoluto. Los 1 millón de Robotaxi y 1 millón de Optimus que supusimos antes no son suficientes. Ese número debe aumentar a 2 o incluso 3 millones. Solo con 2.5 millones de Robotaxi, se podrían aportar más de 200 mil millones de EBITDA, cubriendo la mayor parte de la brecha.

Además de la cantidad, hay que mejorar la “calidad”, es decir, aumentar los márgenes. El precio o la tasa de suscripción de FSD podría ser mayor de lo esperado, y la tarifa de servicio de Optimus podría subir a medida que mejoren sus capacidades; el costo de fabricación de autos podría bajar mucho gracias a la escala.

Además, en todo el plan, el negocio energético es como un “jefe oculto”. Imagina que en el futuro haya decenas de millones de autos Tesla y hogares y fábricas usando baterías de almacenamiento Tesla. Si se conectan en red, formarían una “megacentral eléctrica virtual” global. Vendiendo electricidad en horas pico y almacenando en horas valle, solo este negocio de “intermediario” podría generar beneficios de cientos de miles de millones.

Unas “esposas de oro” y una apuesta de billones

Después de hablar de ese plan tan grandioso que parece de ciencia ficción, volvamos a la realidad y veamos las relaciones humanas y la competencia empresarial detrás. Esta compensación astronómica no es solo dinero, es una jugada maestra sobre la mesa.

Las intenciones de Musk no son ningún secreto. Ha dicho varias veces que quiere tener alrededor del 25% de los votos en Tesla; de lo contrario, preferiría dedicarse por su cuenta a la IA y la robótica.

Después de vender muchas acciones para comprar Twitter (ahora X), su participación bajó bastante. Este nuevo plan de compensación, si lo completa, le devolvería su participación al rango del 25%-29%.

Así que esto es más bien una jugada para asegurarse de tener el control legítimo y firme del futuro de Tesla. Quiere garantizar que sus visiones de IA, que muchos consideran arriesgadas o incluso locas, no sean saboteadas por accionistas cortoplacistas o “bárbaros” inesperados.

Para el consejo de Tesla, esto son unas “esposas de oro” para Musk.

Musk es una persona tan enérgica que dirige SpaceX (cohetes), Neuralink (interfaces cerebro-máquina), y además es influyente en redes sociales y política: el “Iron Man” de Silicon Valley.

El mayor dolor de cabeza del consejo probablemente sea: ¿cómo lograr que el “patriarca” concentre su energía en Tesla?

La respuesta es este plan de diez años, profundamente vinculado a la hoja de ruta que él mismo ha dibujado. Sin duda, son las “esposas de oro” más lujosas hechas a su medida. ¿Quiere la recompensa? Entonces debe cumplir cada promesa en los próximos diez años.

Así que, volviendo a la pregunta inicial: ¿cómo puede Musk llevarse ese billón de dólares?

La respuesta: transformando personalmente Tesla de una empresa líder en autos eléctricos en una superplataforma tecnológica que integre software de IA, robótica, movilidad compartida y energía.

Por eso, para los accionistas que votarán el 6 de noviembre, la decisión es clara y crucial. Este voto no es solo para decidir si el jefe recibe una bonificación astronómica. Es más bien un referéndum, donde cada inversor responde con su dinero:

¿Estás invirtiendo en una mejor empresa automotriz, o en un imperio de inteligencia artificial y robótica que podría definir la próxima era?

Sea cual sea el resultado, este plan de compensación ya nos ha mostrado una visión de futuro lo suficientemente impactante. De la manera más directa, le dice al mundo: en el diccionario de Musk, los límites existen para ser superados.