¡El beneficio de la reducción de tasas ya se ha agotado, la volatilidad extrema está a punto de llegar!

Fuente: Web3 Practitioner

Título original: ¿Es el momento adecuado para la euforia del mercado tras la bajada de tasas?

En la madrugada del 18 de septiembre de 2025, hora de la zona este de Asia, la Reserva Federal anunció como se esperaba una bajada de tasas de 25 puntos básicos. La reacción inicial del mercado fue acorde a las expectativas clásicas: los rendimientos de los bonos del Tesoro estadounidense bajaron, el dólar se debilitó y los activos de riesgo subieron en general. Sin embargo, una hora después, el presidente de la Reserva Federal, Jerome Powell, celebró una rueda de prensa y la tendencia del mercado se revirtió por completo: el índice del dólar mostró un rebote en V, el oro cayó bruscamente desde máximos históricos, las acciones estadounidenses se dividieron entre subidas y bajadas, y el conjunto del mercado cayó en una confusión significativa.

El núcleo del caos de esta vez no fue la bajada de tasas de 25 puntos básicos en sí. Según los datos de la herramienta CME FedWatch, la probabilidad de que el mercado anticipara esta bajada era del 96%, prácticamente un hecho consumado. El verdadero detonante fue la imagen de “unidad” cuidadosamente construida pero evidentemente defectuosa detrás de la toma de decisiones de la política monetaria. Entre ellos, el único voto en contra emitido por el “comisionado especial” de la Casa Blanca, Stephen Miran, fue como una grieta que rompió la ilusión de “independencia” que la Reserva Federal, como institución central del sistema financiero tradicional, siempre ha defendido, y de manera inesperada otorgó un nuevo respaldo de valor a Bitcoin como activo descentralizado.

I. Cambio hacia la “dependencia de datos”: la lógica de la necesidad de bajar tasas

Antes de analizar la particularidad de esta reunión, es necesario aclarar el motivo central por el que la Reserva Federal inicia ahora una política monetaria expansiva: el mercado laboral ya ha emitido señales claras de riesgo.

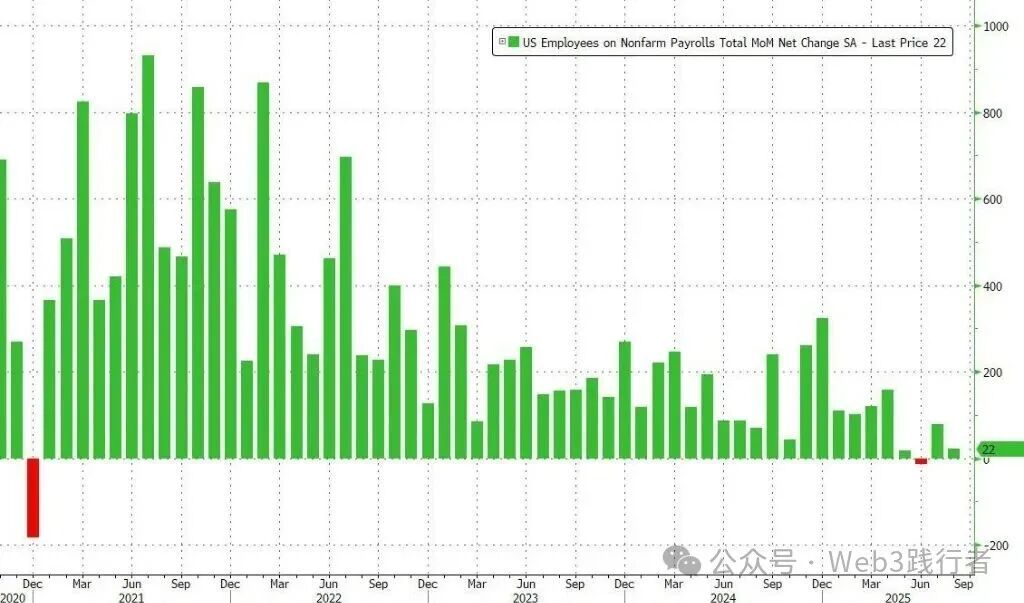

Según datos del Departamento de Trabajo de EE. UU., en los tres meses hasta agosto de 2025, el promedio mensual de nuevos empleos no agrícolas fue de solo unos 29,000, el nivel más bajo desde 2010 (excluyendo el periodo de impacto de la pandemia). Otros indicadores laborales profundos también están bajo presión: el número de solicitudes iniciales de subsidio por desempleo ha subido a su nivel más alto en casi cuatro años, y el número de desempleados de larga duración (más de 26 semanas) también ha alcanzado su máximo desde noviembre de 2021. De hecho, Powell ya había dado señales en la reunión anual de bancos centrales globales en Jackson Hole a finales de agosto de 2025, señalando claramente que “el riesgo a la baja en el mercado laboral está aumentando”, lo que marca un cambio significativo en el enfoque de la Reserva Federal, pasando de “combatir la inflación” a “mantener el pleno empleo”.

Aunque el mercado en general considera esta bajada de tasas como una clara señal de “giro dovish” de la Reserva Federal, la existencia de tres grandes incógnitas hace que el impacto de esta reunión supere con creces el de un ajuste convencional de política monetaria, empujando al mercado a una situación compleja.

II. Tres grandes incógnitas: incertidumbre en la senda de la política y la intervención política

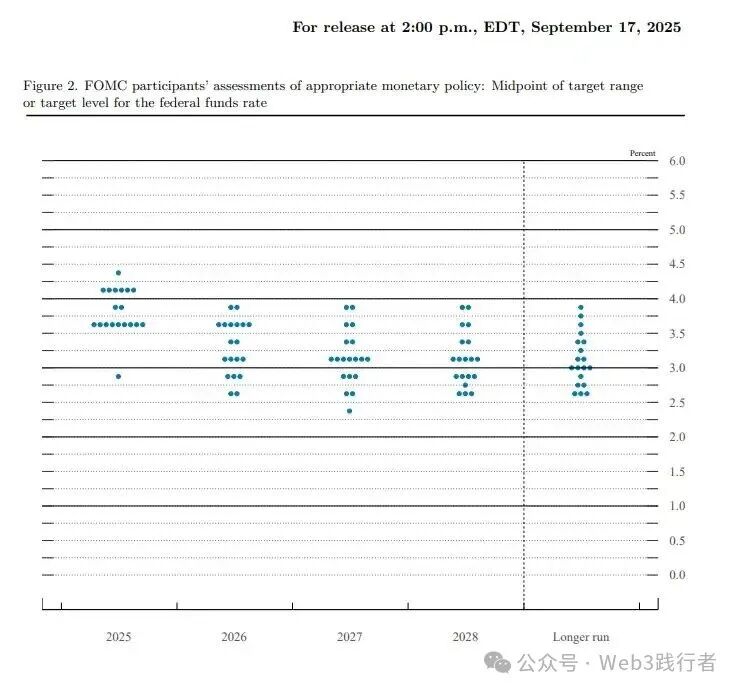

(1) Incógnita uno: el dot plot dividido y la senda de bajadas de tasas difusa

La principal preocupación del mercado se centra en “cuántas veces más bajará tasas la Reserva Federal en lo que queda del año”. Dado que la bajada de 25 puntos básicos ya estaba completamente descontada, el “dot plot” que refleja la senda futura de tasas se convierte en la guía clave. Superficialmente, la mediana del dot plot muestra que los responsables de la Reserva Federal prevén dos bajadas más en 2025, con un total de 50 puntos básicos, lo que parece dar una dirección clara.

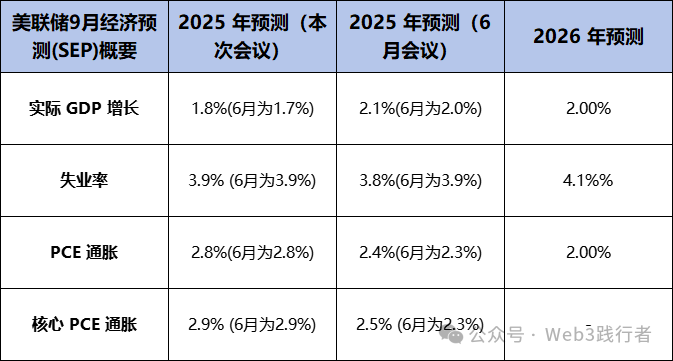

Pero un análisis más profundo revela graves divisiones internas: de los 19 miembros con derecho a voto, 9 apoyan dos bajadas más este año, otros 9 creen que como mucho habrá una bajada adicional, y algunos incluso abogan por subir tasas; más extremo aún, una previsión (que el mercado cree proviene de Miran) propone una bajada de 125 puntos básicos este año. Los economistas de Goldman Sachs ya habían advertido que, aunque el dot plot apunte a dos bajadas, la expectativa del mercado de “poca división interna” es demasiado optimista. Esta distribución de previsiones tan dividida debilita considerablemente la eficacia del dot plot como guía de política.

La ambigüedad de las señales oficiales de política contrasta fuertemente con la agresiva valoración del mercado. Los futuros de tasas de interés de CME muestran que, tras la reunión, los operadores aumentaron rápidamente la probabilidad de nuevas bajadas en octubre y diciembre de 2025 a más del 70%. Esto significa que el mercado se enfrenta a dos posibles caminos: uno, que la Reserva Federal mantenga una postura prudente y entre en conflicto con las expectativas agresivas del mercado, provocando una nueva ronda de volatilidad; dos, que la Reserva Federal ceda ante la presión política y las expectativas del mercado, iniciando un ciclo expansivo mayor de lo esperado. Sea cual sea el camino, la “incertidumbre” será el tono principal del mercado en los próximos meses.

(2) Incógnita dos: el “equilibrismo” de Powell y el dilema de la orientación política

Ante la división interna y la presión externa, Powell definió esta bajada de tasas como una operación de “gestión de riesgos”. La lógica central de esta expresión es “equilibrar ambos extremos”: internamente, al admitir la debilidad del mercado laboral, justifica la bajada de tasas; externamente, enfatiza que el riesgo inflacionario persiste, insinuando que la relajación futura será cautelosa, respondiendo así a la presión agresiva de la Casa Blanca.

Pero esta estrategia de equilibrio “para todos los públicos” ha llevado al mercado a una “división en la interpretación de la política”. Como dijo Powell al final de la rueda de prensa, “ya no existe una senda de política sin riesgos”: una bajada demasiado grande podría avivar el repunte inflacionario, mientras que una insuficiente podría provocar el descontento de la Casa Blanca; este conflicto central no se ha resuelto.

(3) Incógnita tres: intervención política sin precedentes y crisis de independencia de la Reserva Federal

El mayor riesgo potencial de esta reunión es la erosión directa de la independencia del banco central por parte del poder ejecutivo: este “elefante en la habitación” (un problema obvio que se evita deliberadamente) finalmente ha salido a la luz.

Stephen Miran, principal asesor económico de Trump, asumió oficialmente su cargo justo un día antes de la reunión del FOMC y obtuvo de inmediato derecho a voto. El mercado considera que esto es una medida específica de la Casa Blanca para impulsar una “bajada de tasas significativa”. Al mismo tiempo, el intento de Trump de destituir a la gobernadora de la Reserva Federal Lisa Cook fue detenido temporalmente por el tribunal, pero el litigio sigue en curso. Estos eventos no son casuales, sino señales claras de intervención directa del poder ejecutivo en las decisiones del banco central, y el voto en contra de Miran en esta reunión es la máxima expresión de esa intervención.

Mientras Wall Street sigue debatiendo las divisiones del dot plot y las contradictorias previsiones económicas (bajando tasas y subiendo previsiones de inflación al mismo tiempo), el mercado de criptomonedas ha extraído una narrativa macro más profunda: el 3 de enero de 2009, Satoshi Nakamoto dejó la inscripción “The Times 03/Jan/2009 Chancellor on brink of second bailout for banks” en el bloque génesis de Bitcoin, criticando la fragilidad y flexibilidad de las reglas del sistema financiero centralizado en tiempos de crisis.

Dieciséis años después, la intervención de Miran lleva este cuestionamiento del sistema del plano económico al político: cuando la política monetaria del banco central más importante del mundo ya no se basa completamente en datos económicos, sino que está directamente influenciada por agendas políticas a corto plazo, la base de confianza a largo plazo de la moneda fiduciaria se ve debilitada. En comparación, las características de Bitcoin de “el código es la ley”, “las reglas preceden al poder”, su límite fijo de 21 millones de monedas, su ritmo de emisión predecible y su naturaleza descentralizada no controlada por ninguna entidad, forman un “oasis de certeza” único en el actual caos macroeconómico.

III. Riesgos a corto plazo: el juego del mercado tras la “caída de la bota”

Aunque la lógica macroeconómica respalda el valor a largo plazo de Bitcoin, para juzgar si “debe comenzar la euforia del mercado” es necesario distinguir claramente entre la narrativa a largo plazo y la lógica de trading a corto plazo. La reversión en V del mercado tras la bajada de tasas resalta precisamente la realidad de los riesgos a corto plazo.

En primer lugar, esta bajada de tasas es un caso de “expectativas excesivas cumplidas”: cuando la probabilidad de un evento se valora en el mercado en un 96%, el evento en sí difícilmente puede aportar un nuevo impulso positivo, convirtiéndose en una ventana para que el capital especulativo “tome ganancias”, en línea con la clásica regla de mercado de “compra con el rumor, vende con la noticia” (Buy the rumor, sell the news). En segundo lugar, la ambigüedad de la expresión de Powell sobre la “gestión de riesgos” y la grave división del dot plot no han transmitido al mercado una señal clara de “inicio de un nuevo ciclo expansivo”, lo que ha frustrado el sentimiento especulativo alcista que se había adelantado.

La evolución del precio de Bitcoin refleja de manera más directa la indecisión del mercado: a las 2:00 a.m. del 18 de septiembre de 2025 (UTC+8), cuando se anunció la decisión, la reacción inicial del mercado fue de decepción, el precio de Bitcoin cayó rápidamente a cerca de 114,700 dólares, mostrando un típico comportamiento de “vender con la noticia”; pero a diferencia de la caída continua del oro y las principales acciones estadounidenses, a medida que avanzaba el discurso de Powell, el mercado interpretó señales más dovish, y Bitcoin inició un rebote en V, superando los 117,000 dólares, mostrando una evolución diferenciada respecto a los activos de riesgo tradicionales.

Este fenómeno indica que, a corto plazo, Bitcoin sigue siendo clasificado por el mercado como un “activo de riesgo de alta beta”, y su volatilidad de precios está altamente correlacionada con las expectativas de liquidez macroeconómica. Por lo tanto, en el corto plazo, la volatilidad del mercado podría intensificarse aún más, y cualquier dato de empleo o inflación que contradiga las expectativas principales podría desencadenar fuertes correcciones en los activos de riesgo, incluidas las criptomonedas.

IV. Conclusión: el núcleo más allá del dot plot

En resumen, si “la bajada de tasas significa el inicio de la euforia del mercado” debe responderse desde dos dimensiones: trading a corto plazo y valor a largo plazo:

Desde la perspectiva del trading a corto plazo, la respuesta es negativa. Actualmente, la senda de la política de la Reserva Federal está llena de incertidumbre y el beneficio de la primera bajada de tasas ya se ha realizado por completo, mantener la cautela y estar alerta ante la volatilidad es la opción más racional.

Desde la perspectiva de la inversión en valor a largo plazo y la narrativa macroeconómica, este evento es solo el preludio. Cada intervención del poder ejecutivo en la independencia del banco central, cada contradicción y lucha en la toma de decisiones de política monetaria, es un respaldo real al sistema financiero descentralizado y acumula apoyo para la tesis de valor a largo plazo de los criptoactivos. Más allá del dot plot, lo que merece más atención es la “lucha de poder” que se está desarrollando dentro de la Reserva Federal: su desenlace final no solo determinará el rumbo de la confianza en el dólar, sino que también definirá en gran medida el papel central de los criptoactivos en el próximo ciclo macroeconómico.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Trending news

More¡Lo primero que hago al despertar cada día es ver el precio de las acciones de Hynix! Socio de Goldman Sachs exclama: “La gente solo piensa en el apalancamiento, no tienen miedo”.

SpaceX y OpenAI están a punto de cotizar en bolsa; los inversores asiáticos “venden chips, compran cuellos de botella”, apostando por “una nueva ronda de gasto de capital”