Arthur Hayes: La clave del mercado alcista en las cartas basura: Bitcoin podría superar los 3 millones en 2028

Autor: Arthur Hayes

Título original: Four, Seven

Compilación y edición: BitpushNews

El plan de “Reindustrialización de América” propuesto por Buffalo Bill Bessent, así como el intento de frenar la tendencia inevitable de que la “Pax Americana” pase de ser un cuasi-imperio a convertirse en una simple nación poderosa, en realidad no es nada nuevo. La urgencia de la Segunda Guerra Mundial llevó al Departamento del Tesoro a tomar el control de la Reserva Federal entre 1942 y 1951. Parte del plan de Bessent consiste en remodelar la curva de rendimientos, lo que se conoce como control de la curva de rendimientos (YCC, por sus siglas en inglés). Entonces, ¿cómo era la curva de rendimientos en aquel entonces? ¿Y en qué se diferencia de la actual?

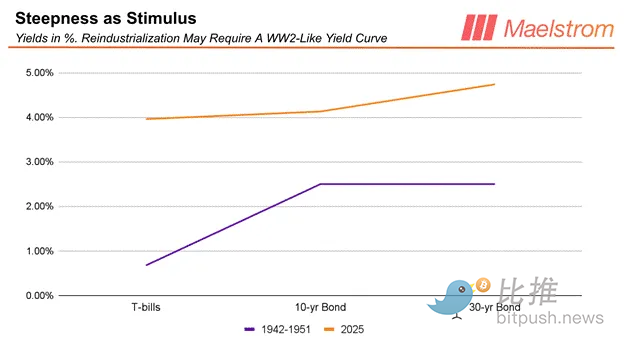

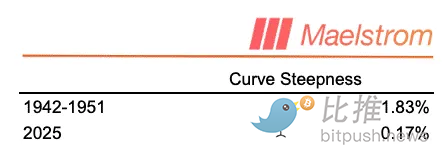

En ese momento, la Reserva Federal mantenía el rendimiento de los T-bills en 0.675%, mientras que los bonos del Tesoro a 10-25 años estaban fijados en 2.5%[1]. Se puede observar que la curva de rendimientos actual es más alta tanto en el extremo corto como en el largo. Pero la diferencia clave es que la curva de rendimientos de entonces era mucho más empinada que la actual. Antes de discutir los beneficios de una curva de rendimientos “estilo 1951” para los distintos sectores de la economía estadounidense, primero entendamos cómo la Reserva Federal puede utilizar sus herramientas actuales para lograr este control de la curva de rendimientos.

Al reducir la tasa de interés sobre reservas bancarias (IORB) y la tasa de interés de los préstamos en la ventanilla de descuento (DW), la Reserva Federal puede presionar los rendimientos a corto plazo al nivel deseado. Luego, utilizando la cuenta de mercado abierto del sistema (SOMA) para “imprimir dinero” (es decir, crear reservas bancarias) y comprar bonos a los bancos, la Reserva Federal puede garantizar que los rendimientos no superen el límite establecido. Esto expande el balance de la Reserva Federal. En otras palabras, las herramientas actuales de la Reserva Federal pueden lograr perfectamente una curva de rendimientos similar a la de 1951. La verdadera pregunta es: ¿cómo pueden Trump y Buffalo Bill Bessent impulsar políticamente este tipo de manipulación del mercado?

Antes de explorar los juegos políticos y las reglas burocráticas de la Reserva Federal, quiero hablar primero sobre los beneficios de una curva de rendimientos “estilo 1951” para los distintos sectores de la economía estadounidense.

El núcleo del plan de Bessent radica en transferir el poder de creación de crédito, y el crecimiento económico que conlleva, de la Reserva Federal y diversas instituciones financieras no bancarias (como las firmas de capital privado) a los oficiales de préstamos de bancos pequeños y medianos (lo que yo llamo bancos regionales). En su reciente comentario publicado en The Wall Street Journal, criticó duramente a la Reserva Federal, utilizando un discurso populista para describir esto como “apoyar a Main Street y reprimir a Wall Street”. No te preocupes demasiado por su llamado paraíso que depende de la “impresión de dinero” de la Reserva Federal, una herramienta poco democrática. La “doble cara” de Bessent ya tiene antecedentes: antes de asumir el cargo, criticó las políticas de Yellen; después de asumir, obedeció y ejecutó las mismas políticas.

Para los bancos regionales, la única forma de crear crédito de manera rentable es depender de una curva de rendimientos empinada. El siguiente gráfico muestra que, aunque los niveles generales de tasas de interés entre 1942 y 1951 eran bajos, la curva de rendimientos era más empinada, lo que hacía que prestar a pequeñas y medianas empresas fuera más seguro y rentable. Y las pequeñas y medianas empresas son el alma de la economía estadounidense: las empresas con menos de 500 empleados representan aproximadamente el 46% del empleo total. Sin embargo, cuando la Reserva Federal se convierte en el principal emisor de crédito, los fondos fluyen hacia las grandes empresas que pueden acceder al mercado de capitales de deuda institucional, mientras que las pequeñas y medianas empresas apenas pueden obtener préstamos. Además, si la curva de rendimientos es demasiado plana o incluso invertida, el riesgo para los bancos regionales de prestar a este tipo de empresas es demasiado alto. En mi artículo anterior, “Black or White”, llamé a la política monetaria de Bessent “QE para los pobres (QE 4 Poor People)”.

Ahora, los bancos prestarán fondos a la verdadera industria: aquellas capaces de producir las armas necesarias para otra “era dorada”: bombas para Bagdad / Teherán / Gaza / Caracas (sí, un intento de cambio de régimen en Venezuela ocurrirá alrededor de 2028), etc. Simplemente elige un “centro de población de personas de color o musulmanes”, y el ejército estadounidense podrá llevar allí la “™️democracia”... siempre y cuando los residentes locales sobrevivan :(.

Esto resuelve el lado industrial de la ecuación. Para apaciguar al pueblo estadounidense —que necesita un estado de bienestar en constante expansión a cambio de lealtad— el gobierno debe hacer que el costo de su financiamiento sea más soportable. Al fijar el rendimiento de los bonos a largo plazo, Bessent puede emitir deuda basura ilimitadamente, y la Reserva Federal la comprará dócilmente con dólares recién impresos. Así, el gasto en intereses cae drásticamente y el déficit fiscal se reduce.

Finalmente, el valor del dólar colapsa frente a otras monedas fiduciarias igualmente sucias y al oro. Esto permite que la industria estadounidense exporte productos primero a Europa y luego al Sur Global a precios más competitivos, compitiendo así con China, Japón y Alemania.

Conceptualmente, entender por qué Bessent quiere controlar la Reserva Federal e implementar el control de la curva de rendimientos (YCC) es bastante sencillo. Pero el problema es que la actual Reserva Federal no coopera. Por lo tanto, Trump debe “llenar” la Fed con personas leales a él, que obedezcan la voluntad de Buffalo Bill, o de lo contrario “recibirán el cañón de agua” nuevamente. La gobernadora de la Fed, Lisa Cook, está a punto de experimentar el “tratamiento de cañón de agua a presión” versión 2025. Si no sabes a qué me refiero, busca las tácticas utilizadas por las autoridades durante las protestas por los derechos civiles en la década de 1960.

La Reserva Federal tiene dos comités que controlan las políticas necesarias para el éxito del plan de Bessent: **El Consejo de Gobernadores de la Reserva Federal (FBOG)**, que establece la IORB (tasa de interés sobre reservas bancarias) y, por ende, controla la tasa de préstamos de la ventanilla de descuento (DW); y **El Comité Federal de Mercado Abierto (FOMC)**, que controla la SOMA. ¿Cómo interactúan los miembros con derecho a voto de ambos comités? ¿Cómo se eligen estos miembros? ¿Cómo puede Trump tomar rápidamente el control de ambos comités dentro del marco legal? La velocidad es crucial, porque las elecciones de medio término de 2026 están a poco más de un año, y el “equipo rojo” republicano de Trump enfrentará una feroz competencia en las urnas. Si el equipo rojo pierde el control del Senado y Trump no logra la mayoría de votos en ambos comités antes de noviembre de 2026, el equipo azul demócrata no confirmará ninguna de sus futuras nominaciones.

Estas son las preguntas que este artículo pretende responder. Pero debo advertir que, al entrar en el terreno puramente político, el riesgo de error es mayor: los humanos siempre toman decisiones extrañas e impredecibles. Mi objetivo es simplemente señalar un camino probable a seguir, y para mi portafolio de inversiones, mientras sea “altamente probable”, es suficiente para mantenerme fuertemente largo en bitcoin, shitcoins, oro físico y acciones mineras de oro.

Guía básica del Consejo de Gobernadores de la Reserva Federal

Comprender el mecanismo de toma de decisiones burocrático de este “instituto de impresión de dinero” es una parte central de mi marco de inversión. Al estudiar el funcionamiento del sistema fiduciario global, gradualmente entendí la lógica operativa de los departamentos del Tesoro y bancos centrales de varios países. Como un sistema adaptativo complejo lleno de nodos de decisión humana, este tipo de instituciones burocráticas deben seguir ciertas “reglas” para impulsar cualquier política. Para el sistema burocrático no electo responsable de la política monetaria estadounidense (es decir, la Reserva Federal), también existe un conjunto de reglas operativas. Para predecir cómo cambiarán sus políticas bajo la influencia de Trump y “Buffalo Bill” Bessent, primero debo responder algunas preguntas:

-

¿Quién exactamente —es decir, qué comités— tiene derecho a voto sobre las diferentes partes de la política monetaria?

-

¿Cuántos votos a favor se necesitan para aprobar una moción?

-

¿Quién nombra a los miembros de estos comités?

-

¿Cuándo se reemplazan los miembros?

Primero, Trump debe obtener cuatro de los siete escaños en el Consejo de Gobernadores de la Reserva Federal (FBOG) para lograr la mayoría. Luego, puede usar esa mayoría en el FBOG para obtener la mayoría de siete votos en el Comité Federal de Mercado Abierto (FOMC), que tiene doce miembros con derecho a voto. Explicaré qué políticas puede establecer cada uno de estos organismos, cómo se eligen sus miembros y cómo Trump podría tomar el control total en la primera mitad de 2026.

Análisis de la composición del FBOG

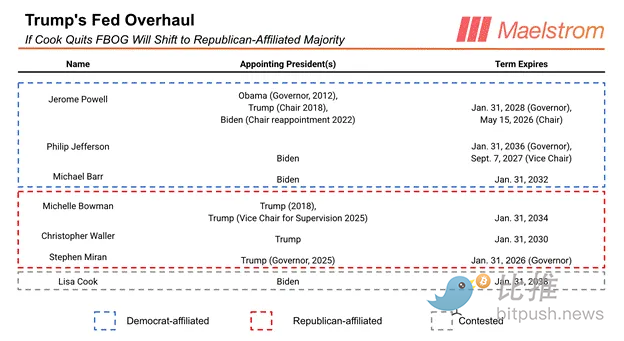

El Consejo de Gobernadores de la Reserva Federal (FBOG) tiene siete miembros, nominados por el presidente y confirmados por el Senado. La lista actual de gobernadores es la siguiente:

Poder y juegos del FBOG

El Consejo de Gobernadores de la Reserva Federal (FBOG) tiene dos poderes sumamente importantes:

Primero, establecer la “tasa de interés sobre reservas excedentes” (IORB);

Segundo, votar para aprobar la nominación de los presidentes de los bancos de la Reserva Federal regionales, quienes rotan como miembros con derecho a voto en el Comité Federal de Mercado Abierto (FOMC).

Para que la Reserva Federal controle eficazmente las tasas de interés a corto plazo, la IORB debe establecerse dentro del rango superior e inferior de la tasa de fondos federales determinada por el FOMC. Por lo tanto, cuando el sistema interno está coordinado, el FBOG y el FOMC trabajan juntos y la IORB cae naturalmente dentro de ese rango. Pero, ¿qué pasa si el FBOG, inclinado hacia Trump, considera que la política monetaria del FOMC es demasiado restrictiva? ¿Puede el FBOG obligar al FOMC a bajar las tasas?

La respuesta es: sí. El FBOG puede reducir directamente la IORB por debajo de la tasa de fondos federales. Esto crea una oportunidad de arbitraje para los bancos miembros de la Reserva Federal: pueden pignorar activos en la ventanilla de descuento (DW), financiarse a una tasa IORB más baja y luego invertir ese dinero en el mercado SOFR para obtener el diferencial. El perdedor es la Reserva Federal, porque equivale a imprimir dinero para subsidiar a los bancos que hacen arbitraje. Para evitar ser “ordeñados” por los grandes de Wall Street, el FOMC finalmente se verá obligado a bajar la tasa de fondos federales para igualarla con la IORB, incluso si la mayoría de los miembros con derecho a voto sufren de “síndrome de aversión a Trump”.

Si Trump obtiene la mayoría de cuatro escaños en el FBOG, podrá obligar rápidamente al FOMC a bajar las tasas según su voluntad. Entonces, ¿cuántos gobernadores actualmente son leales a Trump?

El mandato del presidente de la Reserva Federal, Powell, termina en mayo de 2026, y algunos gobernadores ya están ansiosos por sucederlo. Para demostrar su lealtad, han comenzado a hablar públicamente sobre “cómo debería hacerse la política monetaria” e incluso a votar en contra en las reuniones del FOMC. En la reunión de julio de 2025, los dos gobernadores que votaron en contra fueron Bowman y Waller: Trump ya ha tenido éxito a medias.

Este verano, Adriana Kugler renunció repentinamente y el Senado confirmó a Stephen Miran, nominado por Trump. Se rumorea que el esposo de Kugler realizó operaciones con valores durante el periodo de silencio de la Reserva Federal. Para la gente común, eso se llama uso de información privilegiada y puede costar un boleto directo a la cárcel. Kugler optó por renunciar primero para evitar ser “colgada en la pared” por el gobierno de Trump. Con la salida de Kugler y la entrada de Miran, el equipo de Trump ya tiene tres votos, solo falta uno más.

Como todos los humanos, los gobernadores de la Reserva Federal también abusan del poder: uso de información privilegiada, fraude, escándalos constantes. Por ejemplo, la gobernadora Cook, supuestamente cometió fraude en una solicitud de hipoteca. El director de la Agencia Federal de Financiamiento de la Vivienda (FHFA), Bill Pulte, la acusó de fraude hipotecario y pidió su renuncia. Cook se negó a ceder. El caso ha sido remitido al Departamento de Justicia (DOJ), donde la ministra Pam Bondi revisa si debe presentarse ante un gran jurado. Normalmente, el gran jurado casi siempre aprueba la acusación, y el DOJ puede proceder fácilmente. La razón por la que aún no ha sido acusada puede ser que el DOJ lo usa como moneda de cambio para presionarla a renunciar. Sea culpable o no, la tasa de condena judicial en EE. UU. es cercana al 100%, y si Cook no se va, tarde o temprano será “cocinada”. Su postura dura parece más una negociación para obtener un puesto académico o gubernamental decente a cambio de una salida suave. De cualquier manera, para principios de 2026, probablemente ya no estará en el FBOG.

Cuando Trump obtenga cuatro votos, podrá reducir rápidamente el rendimiento de los T-bills: solo necesita instruir al FBOG para bajar la IORB. Luego, el FBOG puede, según la voluntad de Bessent, relajar la regulación sobre los bancos regionales y permitirles prestar a las pequeñas empresas de Main Street. Después de todo, el FBOG tiene el poder regulatorio sobre los bancos comerciales. El último paso es controlar la cantidad de dinero y, a través de la SOMA (cuenta de mercado abierto del sistema), reducir los tipos de interés a largo plazo. Para lograr esto, Trump debe controlar el FOMC.

Entonces, ¿cómo se traduce el control del FBOG en una mayoría de siete votos en el FOMC?

Presidentes de los bancos regionales de la Reserva Federal

Estados Unidos tiene doce bancos regionales de la Reserva Federal. En los primeros días, la economía estadounidense era más agrícola y diferentes regiones necesitaban diferentes tasas de interés en distintas estaciones para adaptarse a sus características industriales; de ahí la existencia de los doce bancos regionales. Cada banco regional nomina a un presidente, que debe recibir al menos cuatro votos a favor del FBOG para ingresar al FOMC.

De los doce presidentes de bancos regionales, solo cinco tienen derecho a voto en el FOMC, siendo el presidente de la Reserva Federal de Nueva York un miembro permanente con derecho a voto. Los otros cuatro asientos con derecho a voto rotan entre los presidentes de los otros bancos regionales. En los años que terminan en 1 o 5, los presidentes de los bancos regionales enfrentan reelección, decidida por una mayoría de los miembros de clase B y C (cuatro de seis) de la junta directiva regional.

En febrero de 2026, todos los presidentes de los bancos regionales serán reelegidos. Excepto el de Nueva York, los cuatro bancos regionales que participarán en la votación ese año son:

-

Cleveland

-

Minneapolis

-

Dallas

-

Filadelfia

¿Has notado los antecedentes profesionales de estos directores?

La mayoría son banqueros o industriales. Si el dinero es más abundante y barato, su riqueza personal aumentará considerablemente. No olvides que también son humanos, y cuando no hay restricciones, los humanos tienden a perseguir solo su propio interés. En cuanto a su postura política, no lo sé, pero tengo mucha confianza: incluso si alguien sufre de “síndrome de aversión a Trump”, el efecto riqueza del aumento de los precios de los activos será el mejor remedio. En otras palabras, si se sabe que el FBOG solo aprobará candidatos que voten a favor de políticas expansivas en el FOMC, las juntas directivas de los bancos regionales cooperarán, alineándose tanto con Trump como con sus propios intereses.

Si la junta directiva regional no nomina candidatos dovish, el FBOG los vetará directamente. Recuerda, Trump ahora tiene cuatro de los siete votos.

Solo necesita asegurarse de que tres de los cuatro nuevos miembros con derecho a voto sean leales, para obtener la mayoría de siete votos en el FOMC y, lo más importante, controlar la cuenta de mercado abierto del sistema (SOMA), la “máquina de imprimir dinero” de la Reserva Federal. En ese momento, los aliados de Trump pondrán en marcha la impresora de dinero en el FOMC y comprarán la montaña de bonos basura acumulados por Buffalo Bill Bessent que nadie quiere. Así, damas y caballeros, el “Acuerdo Tesoro-Fed” versión 2026 estará completo: impresión de dinero + control de la curva de rendimientos (YCC). Recuerda, en este sucio sistema fiduciario, tener una mano de “cuatro y siete” antes del flop es más letal que un par de ases (“pocket rockets”).

Sé que ya estás ansioso por ver un “argumento alcista” que prediga hasta dónde puede subir bitcoin si mi lógica de impresión de dinero se cumple. Bien, aquí tienes las Matemáticas del Bull Market.

Matemáticas del Bull Market

Si dudas que Trump realmente vaya a “revivir” la llamada Pax Americana mediante una impresión de dinero desenfrenada, primero una lección de historia. Los políticos de élite estadounidenses nunca escatiman esfuerzos para proteger los intereses de la clase dominante, incluso si eso implica un alto costo político.

Por ejemplo: la relación entre los descendientes de esclavos afroamericanos y los inmigrantes europeos sigue dominando el discurso político y social de EE. UU. Durante la Guerra Civil —la más sangrienta de la historia estadounidense— Lincoln liberó a los esclavos para golpear la economía de la Confederación del Sur. Tras la victoria de la Unión, rápidamente arrojaron a los negros recién liberados al sistema de segregación racial, y no fue hasta 1965 que se consideró otorgarles derechos de voto y civiles. A medida que aumentó la alfabetización de los negros y la propaganda comunista de “igualdad para todos” hizo efecto, comenzaron a organizarse. Los élites necesitaban a estos negros pobres para luchar en el frente (Indochina), trabajar en fábricas del norte produciendo bienes de exportación, servir como criados en hogares ricos y trabajar en granjas del sur, pero no querían que aparecieran en la televisión en Washington exigiendo igualdad de derechos. Al mismo tiempo, EE. UU. necesitaba mostrar al mundo que el capitalismo era superior al comunismo soviético. Así, Lyndon B. Johnson, demócrata sureño, se convirtió en defensor de los derechos civiles de los negros, aunque eso enfureciera a su propia clase.

Hoy, EE. UU. se enfrenta a un grupo euroasiático más unido, rico y militarmente fuerte (Rusia, China, India, Irán). Este cambio de escenario exige un ajuste drástico en la asignación de recursos crediticios. Por eso, puedo decir con gran confianza: cuando se trata de imprimir dinero, estos viejos hombres blancos no están bromeando.

Trump y Buffalo Bill Bessent creen que tienen la misión de restaurar la hegemonía global de EE. UU. Esto requiere reconstruir una base manufacturera fuerte, produciendo “cosas reales” en lugar de depender de los llamados “servicios”. El presidente chino Xi Jinping llegó a una conclusión similar durante la guerra comercial entre EE. UU. y China en 2018. Reprimió el “espíritu animal” de los mercados de capital, reguló a los gigantes de Internet, hizo que Jack Ma de Alibaba fuera a Zhongnanhai a “tomar el té” e incluso experimentara la “prisión de millonarios”. Desde entonces, los mejores talentos de China ya no se desperdician en bicicletas compartidas o edificios inacabados, sino que se dedican a áreas estratégicas como nuevas energías, tierras raras, drones, misiles e inteligencia artificial. Tras casi una década, China ya puede producir casi todo lo necesario para mantener su soberanía nacional, sin depender de EE. UU.

El punto es: no dudes que el equipo de Trump usará todos los medios para poner en marcha la impresora de dinero y transformar EE. UU. Dicho esto, permíteme hacer un “auto placer mental” y calcular cuánto crédito crearán la Reserva Federal y el sistema bancario comercial hasta 2028.

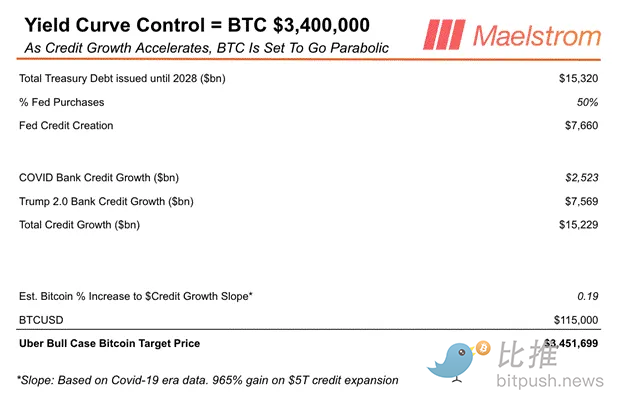

De ahora a 2028, el Tesoro debe emitir nueva deuda para refinanciar la antigua y financiar el déficit gubernamental. Usé la función <DDIS> de Bloomberg para estimar el total de bonos del Tesoro que vencerán entre ahora y 2028. Luego supuse que el déficit federal será de 2 trillones de dólares al año hasta 2028. Así, estimo que la emisión total de bonos del Tesoro alcanzará los 15.32 trillones de dólares.

Durante la pandemia, la Reserva Federal compró alrededor del 40% de los bonos del Tesoro a través de la SOMA, lo que expandió su balance. Creo que esta vez la Reserva Federal comprará el 50% o más, ya que hoy hay menos bancos centrales extranjeros dispuestos a comprar bonos del Tesoro —todos saben que Trump emitirá deuda como loco.

En cuanto al crecimiento del crédito bancario, es más difícil de estimar. El mejor referente sigue siendo la pandemia. En ese momento, Trump implementó un “QE para los pobres (QE 4 Poor People)” y el crédito bancario total creció en 2.523 trillones de dólares, como se puede ver en el informe semanal de “otros depósitos y pasivos bancarios” de la Reserva Federal. Si extrapolamos para los aproximadamente tres años restantes del mandato de Trump, el crecimiento del crédito bancario alcanzará los 7.569 trillones de dólares.

Sumando el crecimiento del crédito de la Reserva Federal y de los bancos comerciales, el total es de aproximadamente 15.229 trillones de dólares. La parte más “alocada” del modelo es estimar cuánto subirá el precio de bitcoin por cada dólar de crecimiento del crédito. Nuevamente, me basé en los datos de la pandemia: la pendiente entre el aumento de bitcoin y el crecimiento del crédito fue de aproximadamente 0.19. Damas y caballeros, ¡esto significa que la predicción del precio de bitcoin para 2028 es de 3.4 millones de dólares!

¿Realmente creo que bitcoin llegará a 3.4 millones de dólares en 2028? No. Pero sí creo que su precio será mucho más alto que los aproximadamente 115,000 dólares actuales. Mi objetivo no es acertar hasta el último decimal, sino acertar la dirección y tener confianza en que elegí el “caballo más rápido”. Mientras Trump realmente quiera imprimir billones de dólares para cumplir sus objetivos políticos, este modelo se sostiene.

Notas:

[1] El vencimiento de los T-bills es inferior a un año.

[2] Explicar en detalle cómo la tasa de la ventanilla de descuento (DW) se alinea con la tasa de interés sobre reservas excedentes (IORB) es demasiado técnico. La tasa de préstamo con colateral en la DW la deciden los presidentes de los bancos regionales de la Reserva Federal. El Comité Federal de Mercado Abierto (FBOG) controla quién puede ocupar ese puesto, ya que el presidente debe ser nominado por la junta directiva regional y aprobado por el FBOG. SOFR se refiere a la “tasa de financiación garantizada a un día”, que reemplazó a la LIBOR.

[3] Jamie Dimon es el CEO de JPMorgan y uno de los banqueros más poderosos del sistema financiero. TDS representa el “síndrome de aversión a Trump” (Trump Derangement Syndrome). El criterio para juzgar si alguien sufre de TDS es: se oponen a una política solo porque Trump la apoya, aunque normalmente la apoyarían.

[4] Sin embargo, en la reunión más reciente del Comité Federal de Mercado Abierto (FOMC) de septiembre, Bowman y Waller no votaron a favor de un recorte más agresivo de 50 puntos básicos como Miran. Pero los analistas creen que ya lograron lo que querían al reducir la tasa neutral en el diagrama de puntos y emitir una guía prospectiva dovish.

[5] Estas son acusaciones no verificadas, solo rumores y especulaciones por correo electrónico sobre la repentina renuncia de Kugler.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Trending news

MoreLa plataforma de publicidad AI Liftoff Mobile (LFTO.US) regresa a la IPO recaudando 399 millones de dólares, buscando alcanzar una valoración cercana a los 4 mil millones de dólares en el Nasdaq.

La expectativa del acuerdo de paz entre Estados Unidos e Irán impulsa el ánimo del mercado, y el precio de la plata rebota ligeramente.