Perspectiva semanal: ¡La “semana infernal” para los traders! El informe de empleo y el IPC desatan la batalla final entre el oro y el dólar, mientras que las tensiones en Oriente Medio y las elecciones en Japón echan más leña al fuego.

Tras el desplome de algunas de las operaciones más concurridas de Wall Street, el mercado de valores estadounidense rebotó el viernes. El S&P 500 subió un 2%. El Dow Jones Industrial Average alcanzó por primera vez los 50.000 puntos. A principios de esta semana, la publicación por parte de Anthropic PBC, una empresa de inteligencia artificial, de una nueva herramienta de automatización provocó ventas masivas en los sectores de software, servicios financieros y gestión de activos, extendiéndose al mercado en general. Esta situación recordó la reacción del mercado a principios de 2025 ante el modelo DeepSeek AI.

Kenny Polcari de SlateStone Wealth afirmó: "Mi opinión es que esto ha sido una sobrerreacción. Ahora es el momento de mantener la calma, no de entrar en pánico. Para los inversores a largo plazo, es una oportunidad de compra. Muchas cosas están a precios de descuento." Jose Torres de Interactive Brokers señaló: "Los inversores están dando un paso adelante, aprovechando activamente las caídas de las acciones para comprar. En Wall Street en general se considera que la venta ha sido excesiva."

El rendimiento de los bonos estadounidenses a 10 años subió 3 puntos básicos el viernes hasta el 4,21%. El dólar bajó un 0,3%. Aunque el riesgo geopolítico se ha reducido notablemente, el precio del petróleo subió ligeramente. Irán declaró que ha acordado continuar las negociaciones con Estados Unidos para aliviar las tensiones y evitar enfrentamientos militares; Teherán calificó la primera jornada de negociaciones como positiva.

El precio internacional del oro y la plata experimentó fuertes oscilaciones el viernes. El oro al contado llegó a caer más de un 2%, luego se recuperó y superó los 4.950 dólares, con un alza cercana al 4%; la plata al contado llegó a caer cerca del 10%, luego rebotó y superó los 77 dólares, con un aumento superior al 9%. Desde principios de este año, el precio internacional del oro ha subido casi un 15% y la plata más de un 8%. Los analistas de mercado consideran que, en un contexto de cambio en las expectativas de liquidez global y alta concentración de capital especulativo, la volatilidad en los precios refleja una mayor inestabilidad en el mercado de metales preciosos. Esta ronda de volatilidad en oro y plata es el resultado conjunto de ajustes técnicos y cambios en las expectativas de política, marcando una transformación en la lógica de inversión que ha sostenido los precios previamente.

Los operadores se preparan para una nueva semana en la que se publicarán datos de ventas minoristas, el informe retrasado de empleo no agrícola de enero en EE. UU. y datos de inflación del IPC, todos clave para la doble misión de la Reserva Federal de estabilizar la inflación y fomentar el empleo.

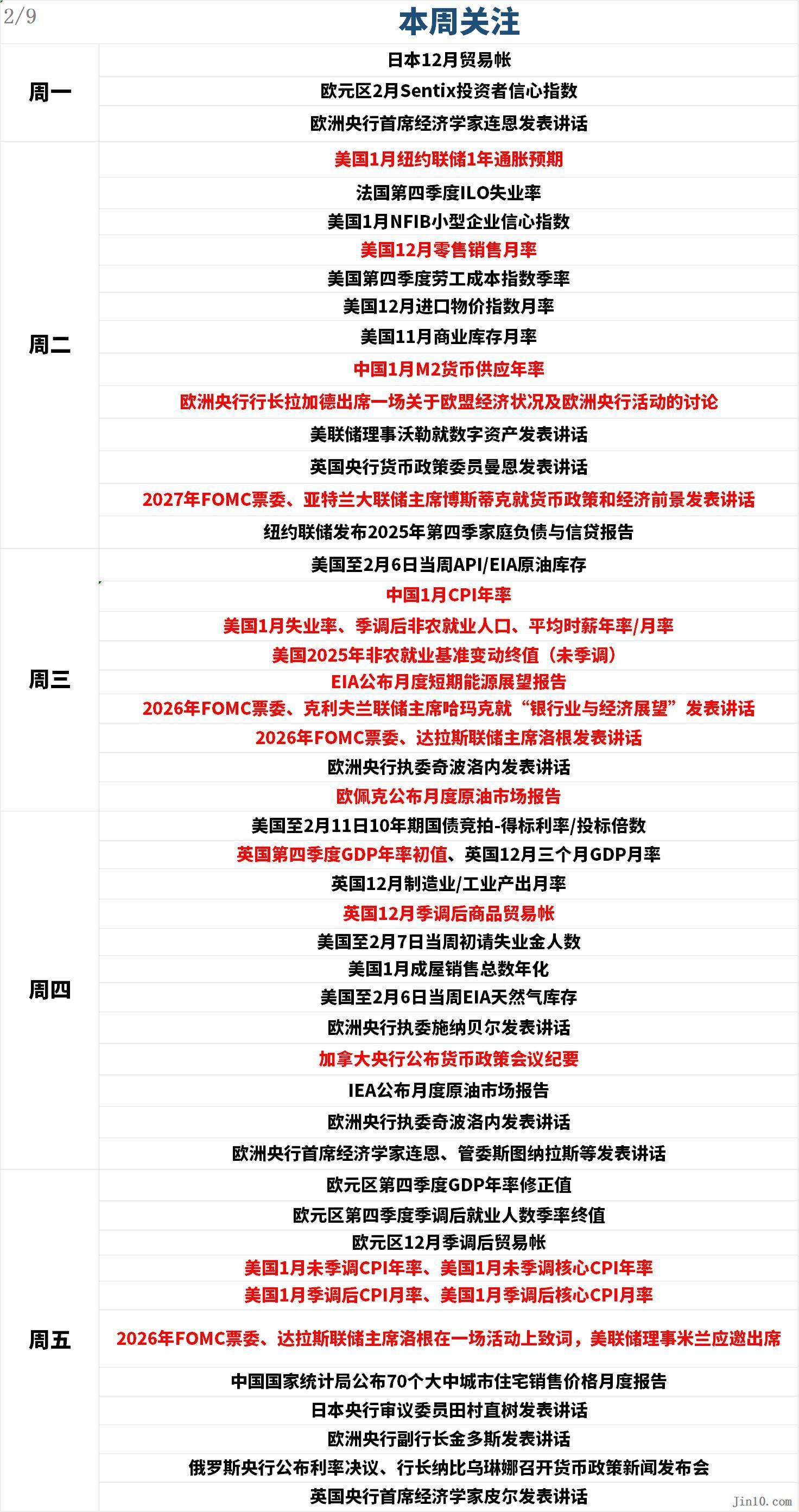

A continuación, los puntos clave que el mercado seguirá de cerca en la nueva semana (hora UTC+8):

Dinámica de los bancos centrales: ¡La “niebla” de la Fed y una avalancha de datos, mientras Wall Street debate el futuro del oro!

Reserva Federal:

Martes 02:30 (UTC+8), el gobernador de la Fed, Waller, hablará sobre activos digitales;

Martes 04:15 (UTC+8), Bostic, presidente de la Reserva Federal de Atlanta y votante del FOMC para 2027, hablará sobre política monetaria y perspectivas económicas;

Miércoles 01:00 (UTC+8), Mester, presidenta de la Reserva Federal de Cleveland y votante del FOMC para 2026, hablará sobre “Perspectivas bancarias y económicas”;

Miércoles 02:00 (UTC+8), Logan, presidenta de la Reserva Federal de Dallas y votante del FOMC para 2026, dará un discurso;

Viernes 08:00 (UTC+8), Logan dará la bienvenida en un evento y el gobernador de la Fed, Milan, asistirá como invitado;

Otros bancos centrales:

Martes 00:00 (UTC+8), la presidenta del Banco Central Europeo, Lagarde, participa en una discusión sobre la situación económica de la UE y las actividades del BCE;

Martes 03:30 (UTC+8), Mann, miembro del comité de política monetaria del Banco de Inglaterra, dará un discurso;

Miércoles 18:20 (UTC+8), Cipollone, miembro del directorio del BCE, dará un discurso;

Jueves 02:30 (UTC+8), el Banco de Canadá publicará las actas de la reunión de política monetaria;

Jueves 17:00 (UTC+8), Cipollone, miembro del directorio del BCE, dará un discurso;

Jueves 19:30 (UTC+8), Lane, economista jefe del BCE, y Stournaras, miembro del directorio, entre otros, darán discursos;

Viernes 11:30 (UTC+8), Tamura Naoki, miembro del comité del Banco de Japón, dará un discurso;

Viernes 18:00 (UTC+8), De Guindos, vicepresidente del BCE, dará un discurso;

Viernes 20:00 (UTC+8), Pill, economista jefe del Banco de Inglaterra, dará un discurso;

Según datos de LSEG, el mercado estima actualmente una probabilidad del 23% de que la Fed recorte las tasas de interés en 25 puntos básicos en marzo. La volatilidad del mercado, la debilidad de los datos laborales y la incertidumbre en la dirección de la Fed arrojan dudas sobre el futuro de la política monetaria. Los recientes informes laborales, como las solicitudes de subsidio de desempleo, sugieren un mercado laboral cada vez más débil, lo que aumenta las expectativas de recortes.

Las divisiones dentro de la Fed siguen siendo notables. El vicepresidente Jefferson dijo el viernes que la actual postura de tasas de la Fed es "totalmente adecuada" para una economía sólida, lo que indica que no tiene prisa por reanudar los recortes pausados en enero. Daly, presidenta de la Fed de San Francisco, afirmó el viernes que podrían ser necesarios uno o dos recortes adicionales para contrarrestar la debilidad del mercado laboral.

La incertidumbre sobre el liderazgo de la Fed ha aumentado la cautela del mercado y suscita dudas sobre la dirección futura de la política. El mercado está reevaluando el momento de un posible recorte, y las expectativas sobre una reducción en junio siguen creciendo.

Debido a la reacción de los compradores ante los riesgos geopolíticos persistentes y la falta de claridad sobre la política futura, el oro vuelve a captar interés. Tras una fuerte caída, el oro intenta estabilizarse y muestra signos de recuperación desde los mínimos recientes. La última encuesta semanal de Kitco News sobre el oro muestra que Wall Street vuelve a confiar en la fortaleza a corto plazo del metal, mientras que la mayoría de los inversores minoristas sigue siendo alcista, aunque sienten el golpe de las pérdidas de la semana pasada.

Rich Checkan, presidente y COO de Asset Strategies International, afirmó: “La corrección del oro y la plata de la última semana ha sido excesiva. Fundamentalmente, el oro no ha cambiado en absoluto. Lo único que cambió fue el precio. Es un caso clásico de toma de beneficios y consolidación. Por eso, es una oportunidad de compra en un mercado alcista. Aprovechadla.”

Ole Hansen, jefe de estrategia de materias primas de Saxo Bank, declaró: “Si asumimos que ya hemos visto la mayor parte de la reducción de apalancamiento del mercado, especialmente en la plata, el mercado debería continuar al alza.”

Adrian Day, presidente de Adrian Day Asset Management, dijo: “Espero más oscilaciones en las próximas semanas; tras una caída tan grande, eso sería lo normal. Pero, dado que los principales motores del oro siguen presentes y la venta masiva ofrece oportunidades de compra a los observadores, la tendencia será alcista.”

Daniel Pavilonis, corredor senior de materias primas de RJO Futures, dijo a Kitco News: “En esencia, no creo que haya cambiado nada. Puede que el mercado se haya adelantado, vimos una purga que en realidad solo limpió a los débiles.” Espera que los metales preciosos vuelvan a subir, aunque no de forma vertical, y está observando el soporte en el rango de 4.660 a 4.700 dólares.

La plata al contado no ha logrado mantenerse por encima de los 90 dólares por onza esta semana. A pesar de cierta demanda antes del fin de semana, cayó más del 9% en la semana. Barbara Lambrecht, analista de materias primas de Commerzbank, afirma que los participantes del mercado de metales preciosos siguen buscando orientación. “La volatilidad de los precios podría permanecer alta temporalmente. A medio plazo, creemos que los precios están bien respaldados,” dijo.

Michael Brown, analista sénior de mercado de Pepperstone, señaló que la volatilidad implícita a un mes de la plata es muy alta. Sin embargo, aunque el mercado sigue consolidando en un rango amplio, espera que los compradores aprovechen las caídas. “Es importante que el spot se haya mantenido por encima de la media móvil de 50 días, lo que indica que el impulso sigue siendo favorable para los alcistas”, dijo. “Sigo creyendo que la situación fundamental es muy sólida para los toros, pero también creo que necesitamos un periodo de consolidación para asegurar que la especulación extrema en los metales ha terminado.”

Rania Gule, analista sénior de mercado de XS.com, afirmó que la volatilidad del oro y la plata refleja una profunda incertidumbre entre los inversores; aunque el precio del oro podría mantenerse por debajo de los 5.000 dólares la onza a corto plazo, todavía podría subir a 6.000 dólares a fin de año. “El mercado aún no ha agotado sus fuerzas alcistas. Sin embargo, los inversores se han vuelto más selectivos y cautelosos, lo que significa que la subida futura no será tan impulsiva ni interrumpida por correcciones, sino que estará más impulsada por los fundamentos que por el puro momento o la especulación”, dijo. “El mercado de metales preciosos está atravesando una etapa de reposicionamiento, no una reversión de tendencia. La consolidación actual refleja la actitud cautelosa de los inversores tras una fuerte subida, a la vez que confirma la solidez de los fundamentos de los precios del oro y la plata.”

Nick Cawley, de Solomon Global, señaló que considera la volatilidad actual como ruido a corto plazo. “Espero que en las próximas semanas se supere de nuevo la barrera de los 5.000 dólares y que se vuelva a probar el nivel de 5.600 dólares en el segundo trimestre. La volatilidad del mercado es saludable, especialmente tras una fuerte recuperación, y la perspectiva técnica sigue siendo optimista”, dijo. “Los vientos de cola siguen existiendo, aunque el dólar pueda estar fuerte ahora, los recortes de tasas en los próximos meses debilitarán el dólar, o por lo menos impedirán que suba más.”

Aaron Hill, analista jefe de mercado de FP Markets, afirmó que, a medida que la volatilidad se estabilice, espera que los precios fluctúen entre 4.700 y 5.000 dólares. “A corto plazo, el riesgo a la baja es ligeramente mayor, ya que muchas buenas noticias ya se han descontado. Para que el oro vuelva a ser claramente alcista, probablemente se necesiten nuevos catalizadores, como datos económicos débiles, recortes de tasas más claros o nuevas tensiones geopolíticas.”

Naeem Aslam, CIO de Zaye Capital Markets, dijo que, a medida que el oro encuentre un nuevo suelo, podría ver el precio bajar hasta los 3.800 dólares la onza. Sin embargo, incluso en los niveles actuales, sigue viendo oportunidades de compra.

Aunque sigue habiendo un fuerte optimismo en el mercado, los analistas advierten que, a medida que el mercado se enfrente a datos laborales e inflacionarios retrasados, los inversores esperan que la volatilidad siga siendo alta la próxima semana.

Eventos importantes: Tensión verbal entre EE. UU. e Irán, portaviones estadounidense en alerta, y Japón inicia su apuesta fiscal tras las elecciones

Negociaciones entre EE. UU. e Irán

El 6 de febrero, hora local, Trump declaró que EE. UU. e Irán habían mantenido “muy buenas conversaciones”, y que Irán está “muy ansioso” por llegar a un acuerdo. Añadió que la próxima semana Estados Unidos volverá a negociar con Irán, reiterando que Irán no puede poseer armas nucleares. Trump también autorizó a su gobierno a imponer aranceles a los países que comercien con Irán, aunque no se han aplicado nuevos aranceles por el momento.

Irán afirmó que Teherán mantiene su derecho a enriquecer uranio, descartando la posibilidad de detener el enriquecimiento, aunque está dispuesto a debatir sobre el “grado y pureza” del uranio enriquecido o sobre la creación de un consorcio regional.

El 7 de febrero, el ministro de Exteriores iraní, Aragchi, indicó que el lugar de la segunda ronda de negociaciones entre Irán y EE. UU. podría cambiar. Subrayó que la postura principal de Irán es oponerse a la transferencia de uranio al extranjero, aunque está preparado para reducir el grado de enriquecimiento. También recalcó que Irán no desea una guerra regional, ni los países vecinos, pero cualquier ataque de EE. UU. complicaría la situación y tendría consecuencias. Su postura es firme: el enriquecimiento de uranio es un derecho inalienable de Irán y debe continuar. Respecto al programa de misiles, que preocupa a Occidente, Aragchi rechazó tajantemente incluirlo en cualquier negociación. Dejó claro que el proyecto de misiles no está sobre la mesa, ya que es una cuestión de soberanía nacional defensiva de Irán.

El jefe del Estado Mayor de las Fuerzas Armadas iraníes, Musavi, señaló que las fuerzas iraníes están siempre en máxima alerta y que cualquier amenaza, agresión o error de cálculo contra Irán recibirá una respuesta decidida, rápida y que hará arrepentirse al agresor.

Según NBC, el grupo de ataque de la Marina de EE. UU. liderado por el portaaviones “Lincoln” se ha posicionado para lanzar ataques contra Irán. Los buques estadounidenses llevan 450 misiles de crucero “Tomahawk”. Al mismo tiempo, EE. UU. sigue trasladando aviones y sistemas de defensa aérea a la región. Algunos expertos señalan que EE. UU. e Irán no han reanudado el diálogo diplomático interrumpido en Omán, sino que parten de cero en un contexto más difícil. “No es un ‘regreso a la normalidad’, sino un intento de ‘hacer una pausa’; en cierto modo, es una prueba para ver si queda espacio para un acuerdo, aunque sea ínfimo.”

Por ahora, no se ha fijado fecha para la próxima ronda de negociaciones nucleares.

La secretaria de Energía de EE. UU., Wright, afirmó el viernes que los bajos precios del petróleo otorgan a Trump mayor influencia sobre Irán. Wright, en entrevista con CNBC, afirmó: “Actualmente, el suministro mundial de petróleo es muy abundante, lo que da al presidente Trump más margen de maniobra en sus acciones geopolíticas, sin preocuparse por un alza descontrolada de los precios.”

El mercado petrolero sigue de cerca las tensiones en Oriente Medio, buscando cualquier señal de posible interrupción del suministro.

Wright prevé que, tras el control de Maduro por parte de EE. UU. a principios de enero, la producción venezolana aumentará en varios cientos de miles de barriles diarios este año. “Eso representará una gran parte del crecimiento de la demanda mundial este año”, dijo Wright sobre el aumento de la producción en ese país sudamericano. “Venezuela será otro estabilizador útil para el mercado energético.”

Elecciones en Japón

Los participantes del mercado seguirán de cerca las elecciones en Japón. Sanae Takaichi anunció que Japón celebrará elecciones el 8 de febrero. El resultado podría indicar un giro político hacia una política fiscal más laxa, incluyendo recortes de impuestos y un aumento del gasto público, en un momento en que Japón ya es uno de los países con mayor carga de deuda pública del mundo. Los analistas advierten que una postura más expansiva podría presionar los bonos soberanos japoneses, debilitar el yen y complicar los esfuerzos del Banco de Japón por normalizar la política monetaria.

La intención de Sanae Takaichi es lograr la mayoría absoluta de escaños. En la breve campaña, una posible reducción del impuesto al consumo se ha convertido en tema central. Tras la propuesta de la oposición de reducir o eliminar ese impuesto, el Partido Liberal Democrático (PLD) de Takaichi también ha seguido esa línea. Como estas propuestas podrían empeorar la situación fiscal japonesa, el mercado de bonos ha reaccionado negativamente.

Cabe destacar que las principales encuestas muestran que el PLD probablemente obtendrá la mayoría absoluta de escaños, lo que sería lo más favorable para el mercado de bonos. El PLD reduciría la necesidad de negociar políticas con otros partidos y, en principio, evitaría concesiones fiscales para mantener el apoyo de la oposición. En este contexto y dada la reciente volatilidad, es aún más relevante que el PLD podría no reducir finalmente el impuesto al consumo. De hecho, Takaichi no prometió una reducción general del impuesto, sino estudiar la eliminación del impuesto sobre alimentos en dos años.

El riesgo es que el partido Komeito podría dar sus votos a la Alianza de Reforma Central. Si el PLD no logra la mayoría absoluta, los mercados podrían reaccionar negativamente, empujando aún más al alza los rendimientos de los bonos japoneses. Esto también podría generar temores de una posible intervención en el mercado de deuda japonesa, especialmente después de la intervención verbal respaldada por la Fed el 23 de enero. Sin la mayoría absoluta, el PLD vería reducido su poder de negociación al discutir políticas con su socio de coalición, el Partido de la Innovación de Japón. Además, el Partido Demócrata Nacional, antes considerado socio potencial, tiene una postura más agresiva, abogando por bajar el impuesto del 10% al 5%, lo que agravaría aún más la balanza fiscal.

En resumen, según los informes, el PLD mantiene su impulso en las elecciones anticipadas y probablemente logrará la mayoría absoluta, lo que reforzaría su capacidad de negociación presupuestaria y estabilizaría el mercado de bonos. Sin embargo, el riesgo de que solo alcance la mayoría relativa no debe subestimarse.

Los analistas afirman que, a medida que los inversores busquen protección contra la depreciación global de las divisas y crezcan las dudas sobre la sostenibilidad de la deuda soberana, podría resurgir la demanda global de oro.

Datos clave: ¿El “doble impacto” de empleo no agrícola e IPC podría provocar una fuerte caída del dólar?

Martes 00:00 (UTC+8), expectativas de inflación a un año de la Fed de Nueva York para enero en EE. UU.;

Martes 21:30 (UTC+8), ventas minoristas mensuales de EE. UU. en diciembre, índice de coste laboral del cuarto trimestre, índice de precios de importación de diciembre;

Miércoles 09:30 (UTC+8), IPC anual de enero en China;

Miércoles 21:30 (UTC+8), tasa de desempleo de EE. UU. en enero, cambio en el empleo no agrícola ajustado estacionalmente, variación anual/mensual del salario promedio, cambio de referencia de empleo no agrícola para 2025 (sin ajuste estacional);

Jueves 15:00 (UTC+8), PIB anual preliminar del cuarto trimestre del Reino Unido, PIB trimestral móvil de diciembre, producción manufacturera/industrial mensual de diciembre, balanza comercial de bienes ajustada de diciembre;

Viernes 18:00 (UTC+8), PIB anual revisado del cuarto trimestre de la eurozona, empleo trimestral ajustado del cuarto trimestre, balanza comercial ajustada de diciembre;

Viernes 21:30 (UTC+8), IPC anual no ajustado de EE. UU. en enero, IPC mensual ajustado de enero, IPC subyacente mensual ajustado de enero, IPC subyacente anual no ajustado de enero;

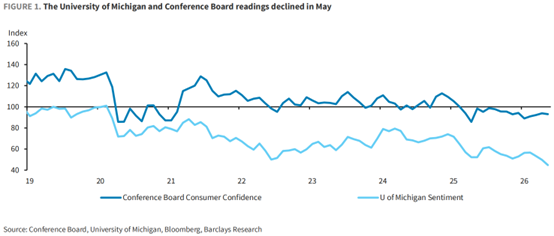

Debido al retraso temporal en la publicación de datos del gobierno estadounidense, los informes de empleo e inflación se concentrarán la próxima semana, poniendo de nuevo el foco de los inversores en las perspectivas de tasas de interés. Los informes de empleo no agrícola y de índice de precios al consumidor (IPC) de enero, que originalmente debían publicarse en fechas distintas, ahora se conocerán la próxima semana. Si los resultados superan los temores de los inversores, podrían restaurar la confianza del mercado tras la reciente ola de ventas por pánico.

Se espera que el importante informe de empleo no agrícola del miércoles muestre que EE. UU. añadió 60.000 puestos de trabajo el mes pasado, por encima de los 50.000 de diciembre. También se estima que la tasa de desempleo se mantenga en el 4,4%. El IPC de enero, que se publicará el viernes, se espera que muestre un aumento mensual del 0,29% y un incremento anual del 2,5%. Esto supone una mejora respecto a diciembre, pero aún no alcanza el objetivo de inflación del 2% de la Fed.

Estos dos informes son clave para evaluar las perspectivas económicas de la Fed. El mercado sigue esperando dos recortes de tasas en 2026, más de lo que el banco central ha insinuado hasta ahora. Mientras tanto, la postura de política monetaria ligeramente restrictiva mostrada por los responsables tras la reunión del FOMC de enero apenas tiene dos semanas.

Thomas Browne, gestor de fondos de Keeley Gabelli Funds, señaló: “Dada la doble misión de la Fed de garantizar la estabilidad de precios y el máximo empleo, los inversores están muy centrados en estos datos para calibrar la magnitud de la respuesta de la Fed. Y la próxima semana tendrás los dos datos más importantes para esos objetivos.”

Considerando que Kevin Warsh ha sido nominado como candidato de Trump para presidir la Fed, la evaluación de la Fed sobre su doble mandato podría cambiar, lo que resulta especialmente relevante en este momento.

Pero hay señales de que el informe de empleo podría ser más débil de lo esperado. El gobernador Waller fue uno de los dos disidentes en la última reunión del FOMC que apoyaron una política más laxa, y ha dicho abiertamente que la debilidad del mercado laboral requiere más recortes de tasas. Afirma que los datos de empleo del año pasado probablemente se revisarán a la baja, mostrando un crecimiento laboral nulo en 2025. Además del informe clave de empleo no agrícola, una serie de datos recientes apuntan a un mercado laboral más frágil.

Esto podría influir en las perspectivas de política monetaria, manteniéndola en un equilibrio delicado. Los inversores desean más recortes para apoyar el consumo y los beneficios empresariales, pero no quieren recortes excesivos, ya que eso podría sugerir una desaceleración o riesgo de recesión.

Sin embargo, los inversores siguen confiando en la resiliencia económica. Según la herramienta FedWatch de CME, recientemente el mercado espera dos recortes de tasas. Aditya Bhave, economista de Bank of America Securities, escribió el viernes: “¿Es hora de presionar el botón de pánico en el mercado laboral? Aún no. Creemos que el mercado laboral no se ha desplomado, pero sigue débil y representa el mayor riesgo para las perspectivas económicas.”

Los débiles datos laborales de EE. UU. de esta semana han impedido el avance del dólar, reforzando el sentimiento bajista y limitando el impulso alcista del índice dólar. Con el repunte de los activos de riesgo el viernes, el dólar revirtió su tendencia y bajó; según Fxempire, esto indica que el índice dólar podría experimentar una corrección de 2-3 días por el cierre de posiciones en activos refugio. Antes del informe no agrícola de la próxima semana, la creciente demanda de acciones, oro y plata podría intensificar la liquidación del dólar. El nuevo rango a corto plazo es 95,551-97,973. Su zona de retroceso, 96,762-96,476, es el siguiente objetivo a la baja.

El artículo afirma que la debilidad del mercado laboral debería ser suficiente para limitar las subidas del dólar, así que hay que estar atentos al informe de empleo no agrícola de la próxima semana. “El renovado interés en acciones, oro y plata podría provocar una fuerte liquidación del dólar, al menos llevándolo a una caída significativa en el corto plazo hasta 96,762.”

Resultados empresariales: ¿La volatilidad de febrero en Wall Street es una oportunidad de entrada?

Si los datos económicos y los beneficios empresariales continúan apuntando a un panorama optimista, la rotación masiva de sectores en el interior del mercado estadounidense, que lleva tiempo produciéndose, podría continuar la próxima semana. El viernes, tras una semana de ventas masivas lideradas por acciones de software y otros activos de alto riesgo, el mercado estadounidense rebotó con fuerza. El Dow cerró por primera vez en la historia por encima de los 50.000 puntos, el S&P 500 subió casi un 2% y el Nasdaq saltó más de un 2%. Sin embargo, el Dow fue el único de los principales índices que cerró la semana en positivo. El Nasdaq cayó un 1,8% en la semana y acumula una caída del 0,9% en el año.

La temporada de resultados del cuarto trimestre sigue siendo sólida. Según John Butters, hasta el jueves, las empresas del S&P 500 reportan un crecimiento de beneficios del 13% en el cuarto trimestre, mejorando los datos de la semana pasada. Aún quedan muchos resultados por publicar, incluidas empresas como Coca-Cola, Ford Motor, On Semiconductor, Robinhood Markets, entre otras, que presentarán resultados la próxima semana.

Chris Hyzy, CIO de Bank of America Merrill Lynch Private Bank, afirmó: “De ninguna manera creemos que las oportunidades en el mercado estadounidense hayan terminado.”

Anwiti Bahuguna, de Northern Trust Asset Management, considera que la reciente caída de las tecnológicas es una razón para comprar en el mercado más amplio, ya que las perspectivas económicas de EE. UU. siguen siendo sólidas. “Esto está limpiando parte de la burbuja del mercado. Realmente estamos viendo que las aplicaciones de la inteligencia artificial se vuelven más claras. Desde una perspectiva macro, no es momento de pánico.”

Por su parte, Gina Bolvin, presidenta de Bolvin Wealth Management Group, dijo que el nuevo hito del Dow “es más una confirmación que una celebración”. Señaló que el mercado ya se ha adaptado a tasas de interés más altas, menor crecimiento y mayor incertidumbre global, y sigue subiendo.

Dijo: “Esto nos dice que la confianza es real, 2026 se centrará menos en la Fed y más en los fundamentales. Con el S&P 500 esperando un crecimiento de dos dígitos en beneficios, es probable que los inversores en acciones obtengan retorno, aunque el camino será irregular. La volatilidad debería considerarse normal.”

Añadió que los inversores deben mantener objetivos claros: centrarse en empresas de calidad con fuerte rentabilidad y prepararse para más rotación sectorial, en lugar de subidas lineales.

Matt Maley, de Miller Tabak, señaló que, ocurra lo que ocurra hoy, las dudas sobre la rentabilidad de las empresas de software y del sector de inteligencia artificial no desaparecerán. Añadió que si las tecnológicas sufren una corrección significativa en las próximas semanas, el sector aún enfrentará grandes riesgos.

Adam Turnquist, de LPL Financial, dijo: “Para que el mercado en general avance de forma sostenible, la participación renovada de las tecnológicas podría ser crucial. Sin una contribución más fuerte del sector tecnológico —especialmente del software— el S&P 500 podría tener dificultades para superar los 7.000 puntos.”

Las cuatro grandes tecnológicas de EE. UU. prevén que para 2026 su gasto de capital alcance los 650.000 millones de dólares, una avalancha de efectivo destinada a nuevos centros de datos y todos sus equipos internos. Los planes de inversión de Alphabet Inc., Amazon, Meta y Microsoft representan un auge sin precedentes en lo que va de siglo.

Ed Yardeni señaló que, aunque muchos inversores temen que semejante gasto no se traduzca en retornos, solo este año toda esa inversión sin duda generará enormes ingresos y beneficios para los proveedores de estas “megacorporaciones”. Tanto gasto de capital también impulsará la economía. Añadió que “cuestiona” que la caída de las tecnológicas esta semana sea el inicio de un “colapso tecnológico”. “Dudamos porque esta vez hay más empresas rentables que se benefician del gasto masivo en infraestructura de IA de las megacorporaciones.”

Bob Savage, de Bank of New York Mellon, afirmó que la inteligencia artificial sigue siendo un motor estructural de crecimiento, pero el enfoque de los inversores pasa de la euforia general a modelos de negocio diferenciados, eficiencia de capital y fuentes de ingresos defendibles.

Florian Ielpo, de Lombard Odier Asset Management, considera que la cuestión no es si la inteligencia artificial será rentable, sino cuándo llegarán esos beneficios. “Esta dimensión temporal es un tema clave del mercado, y el ligero aumento de la aversión al riesgo esta semana enmascara una profunda rotación sectorial: los inversores están saliendo de las acciones que más han subido en los últimos trimestres.”

Los estrategas de Bank of America, liderados por Michael Hartnett, afirman que con la pérdida de atractivo de las tecnológicas, las acciones de pequeña y mediana capitalización de EE. UU. son la mejor apuesta antes de las elecciones de mitad de mandato. Señalan que la “intervención activa” de Trump para reducir precios de energía, sanidad, crédito, vivienda y electricidad está presionando a energéticas, farmacéuticas, bancos y grandes tecnológicas. Esto convierte a las acciones pequeñas en las principales beneficiarias del “boom” previo a las elecciones de medio término.

Craig Johnson, de Piper Sandler, afirma: “El tema de un ‘mercado alcista rotacional’ sigue vigente. Seguimos siendo positivos en sectores como energía, materiales (no metales preciosos), industria, transporte, salud, banca, así como en tecnología y consumo selectivo.” Añadió: “Cuanto más frecuente es la rotación, más se convierte en un mercado de selección de valores.”

Clark Bellin, de Bellwether Wealth, considera lógica la volatilidad de febrero, ya que enero fue muy fuerte y febrero suele traer consolidación y correcciones. “El mercado alcista no ha muerto, pero está envejeciendo, y es natural que los inversores presten más atención a los beneficios y la rentabilidad. Nuestro mensaje es ser oportunistas en las caídas, pero no es necesario comprar en cada corrección. 2026 debería seguir siendo un año positivo, con muchas oportunidades para comprar acciones a buen precio.”

Tatiana Darie, estratega macro de Bloomberg Markets Live, señala: “Los sólidos beneficios tecnológicos ocultan una tendencia preocupante: la rentabilidad del capital invertido en las megacorporaciones empieza a caer. La cuestión clave es si se trata de un traspié o del inicio de una tendencia duradera.”

Calendario de cierres:

- 2026-02-11 (miércoles), Japón – La Bolsa de Tokio cerrada por el Día de la Fundación Nacional;

- 2026-02-12 (jueves), China – La Bolsa de Taiwán cerrada por el Año Nuevo Lunar, sin negociación, solo liquidación y entrega;

- 2026-02-13 (viernes), China – La Bolsa de Taiwán cerrada por el Año Nuevo Lunar, sin negociación, solo liquidación y entrega; Bolsa de Oro de Shanghái, Bolsa de Futuros de Shanghái, Bolsa de Productos de Zhengzhou y Bolsa de Productos de Dalian: sin negociación nocturna el último día hábil antes de la víspera de Año Nuevo.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like