Bonos del Tesoro de EE.UU.: Cuando la Universidad de Tokio reduce su exposición a los bonos del Tesoro de EE.UU.

Desde principios de año, los bonos del Tesoro estadounidense han mostrado un comportamiento bastante complejo. En realidad, existen ciertas lógicas para que las tasas de los bonos del Tesoro de EE. UU. bajen, como los datos JOLTS/ADP por debajo de lo esperado, o la volatilidad y corrección de las acciones estadounidenses; en un mercado alcista, esto justificaría una caída de 20 puntos básicos.

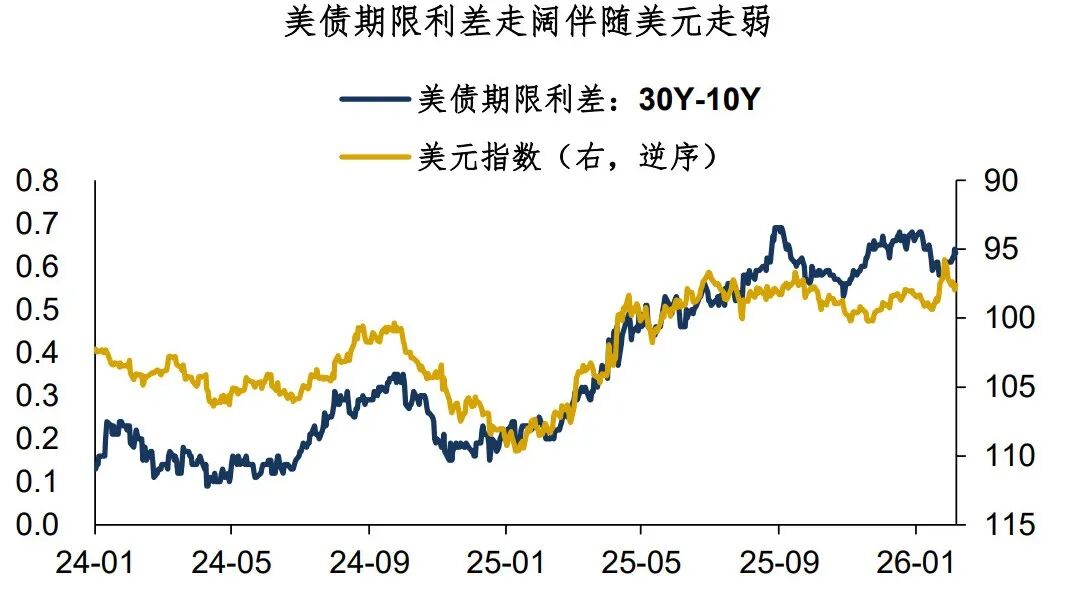

Sin embargo, en la práctica las tasas de los bonos del Tesoro de EE. UU. no han bajado. La tasa de los bonos a 10 años ha estado alrededor del 4,2% durante dos meses, y los diferenciales de plazo entre 30-10 años y 10-2 años muestran una tendencia a ampliarse aún más. En esencia, la inversión en bonos del Tesoro de EE. UU. enfrenta algunos factores de riesgo que van más allá de los fundamentos, lo que aumenta el riesgo y la dificultad de la inversión (véase el artículo “Dólar estadounidense: Europa vende bonos, bomba financiera”).

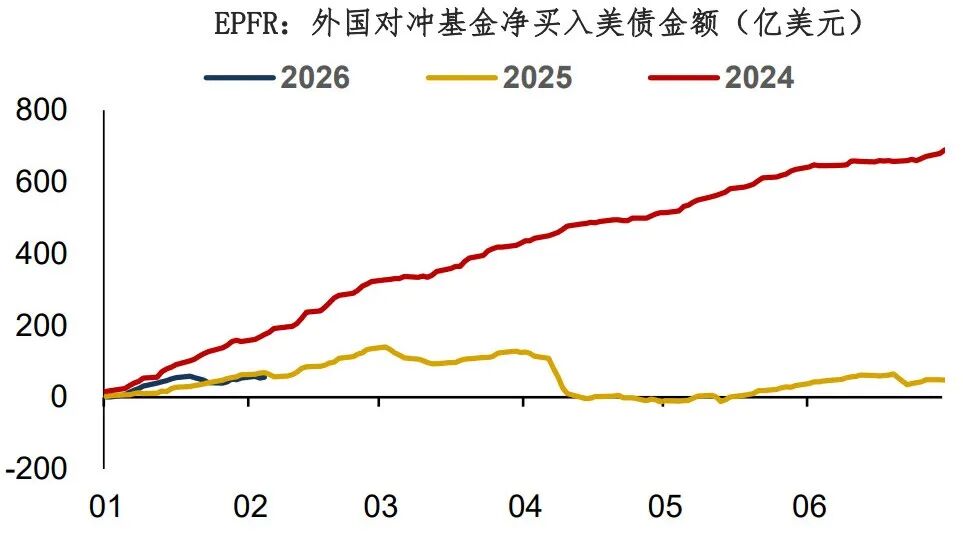

Respecto a los bonos del Tesoro de EE. UU. en la etapa actual, una pregunta fundamental es: bajo la influencia del riesgo geopolítico, ¿ha salido realmente Real Money de los bonos del Tesoro de EE. UU.? Antes, Bank of America tenía un informe sobre flujos de capital transfronterizos, pero este año no lo han publicado... Una buena fuente de datos alternativa es EPFR. Según los datos, desde principios de año los fondos extranjeros han comprado bonos del Tesoro estadounidense por valor neto de 5.600 millones de dólares; teniendo en cuenta el notable carry positivo de los bonos del Tesoro, este volumen de compra neta claramente no es mucho, por lo que no se descarta que efectivamente haya algo de Real Money saliendo de los bonos del Tesoro.

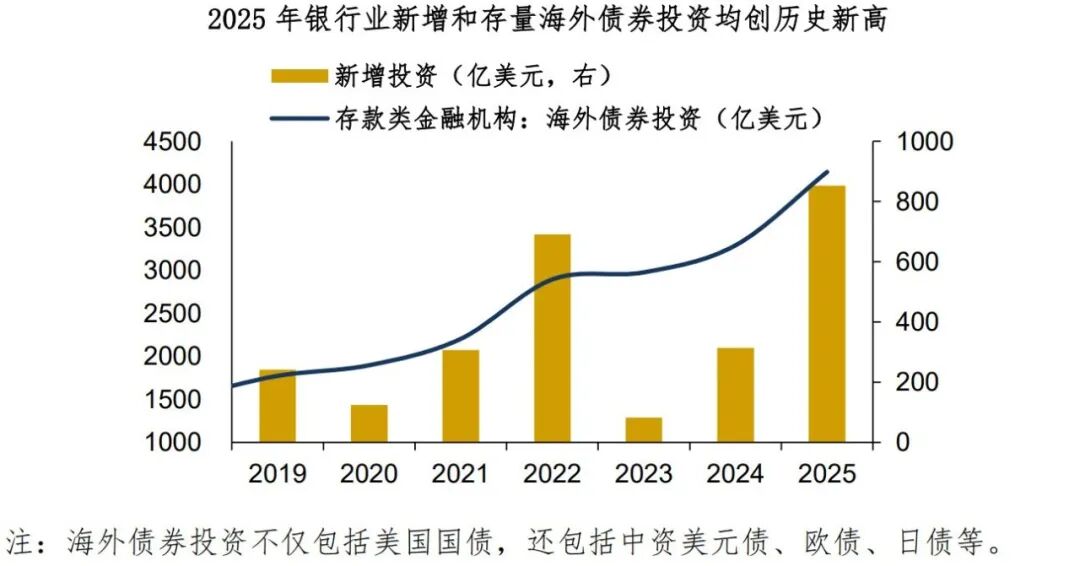

Ayer, durante la sesión, varios medios extranjeros informaron que la Universidad de Tokio planea guiar a los bancos para que controlen su exposición a los bonos del Tesoro estadounidense.¿Por qué es necesario dar instrucciones a las instituciones financieras sobre la inversión en bonos del Tesoro estadounidense? En esencia, es porque han comprado demasiado. Según la tabla de ingresos y gastos de crédito en divisas de las instituciones depositarias publicada por YM, en 2025 los bancos chinos incrementarán la inversión en bonos extranjeros en 80.000 millones de dólares, alcanzando un saldo total de 410.000 millones de dólares, ambos cifras récord.

En mi opinión, la inversión en el extranjero sin duda es una tendencia a largo plazo, pero los objetivos de inversión deberían centrarse más en la diversificación y dispersión para evitar riesgos potenciales relacionados con países específicos. Si el equipo nacional está reduciendo en general sus tenencias de bonos estadounidenses, que las instituciones financieras sigan invirtiendo fuertemente sin duda implica riesgos...

Sin duda, que la Universidad de Tokio restrinja la exposición a la inversión en bonos del Tesoro estadounidense es negativo para todo el sistema del dólar. El impacto negativo para el dólar es mayor que para los bonos del Tesoro, y a largo plazo favorece a los metales preciosos. Se rumorea que Trump visitará China en abril, habrá negociaciones, y no se descarta que se logren algunos resultados y “aprendizaje de ganar”. Sin embargo, el sistema bipolar global sigue siendo una gran tendencia.

Resumen de lo compartido hoy:

1. Desde principios de año, los bonos del Tesoro estadounidense han mostrado un comportamiento complejo, enfrentando algunos factores de riesgo que van más allá de los fundamentos.

2. Respecto a los bonos del Tesoro estadounidense en la etapa actual, una pregunta fundamental es: bajo la influencia del riesgo geopolítico, ¿ha salido realmente Real Money de los bonos del Tesoro? Según los datos de EPFR, aunque los bonos del Tesoro tienen carry positivo, la entrada neta de fondos extranjeros no es mucha, por lo que no se descarta que efectivamente haya algo de Real Money saliendo de los bonos del Tesoro.

3. ¿Por qué la Universidad de Tokio da instrucciones a las instituciones financieras sobre la inversión en bonos del Tesoro estadounidense? En esencia, es porque han comprado demasiado. En mi opinión, la inversión en el extranjero es una tendencia importante, pero los objetivos de inversión deben centrarse más en la diversificación y dispersión para evitar riesgos potenciales relacionados con países específicos.Sin duda, que la Universidad de Tokio restrinja la exposición a la inversión en bonos del Tesoro estadounidense es negativo para todo el sistema del dólar. Se rumorea que Trump visitará China en abril, habrá negociaciones, pero el sistema bipolar global sigue siendo una gran tendencia.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Trending news

More¡No se pueden fabricar equipos sin piezas! La industria de equipos de inspección de semiconductores de Corea enfrenta la mayor escasez de componentes de la historia.

¡Fiesta billonaria! Las acciones de chips de almacenamiento están "disparadas", ¿los inversores minoristas seguirán entrando al mercado?