¡La "guerra de la IA" no se puede perder! Si el Mag 7 de las acciones estadounidenses quema su flujo de efectivo hasta volverlo negativo este año, ¿qué significará esto para el mercado?

Cuando el gasto de capital en IA de los gigantes de Silicon Valley se dispara hasta acercarse al tamaño de su flujo de caja anual, lo que preocupa al mercado ya no es si “vale la pena” sino si “pueden soportarlo”.

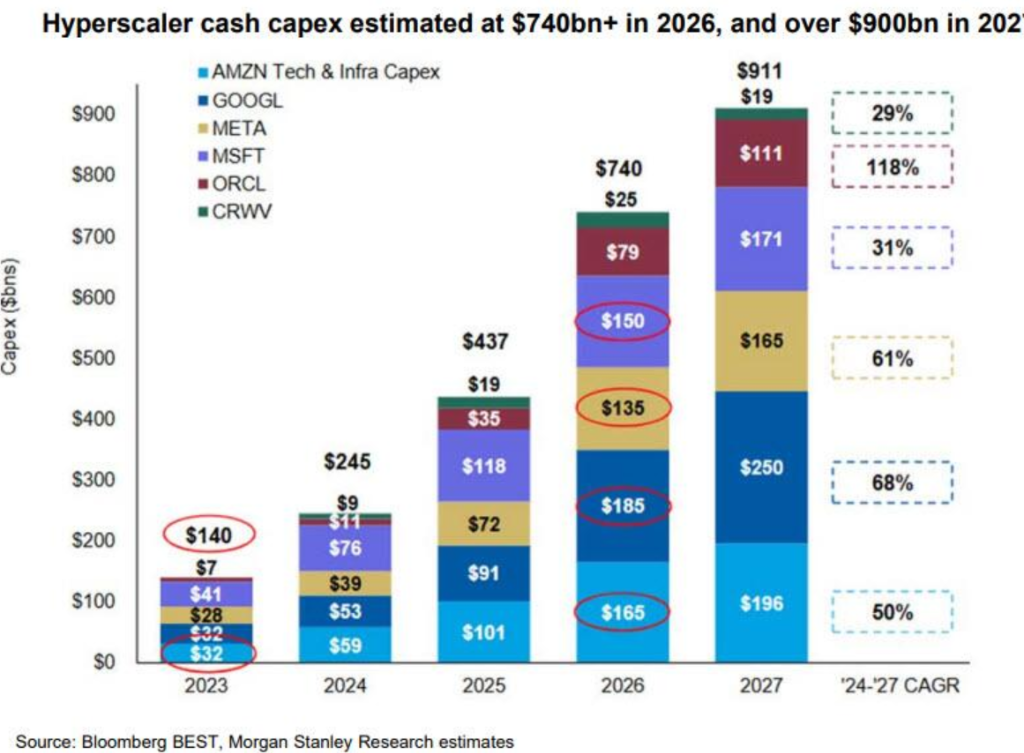

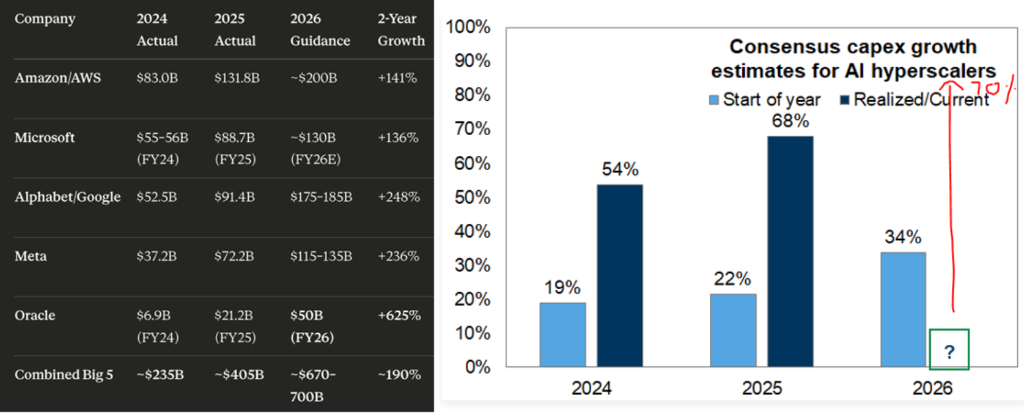

Según los datos públicos más recientes, la guía de gasto de capital combinado de Google, Amazon, Microsoft y Meta —los cuatro grandes proveedores de nube hiperescala— para 2026 es de aproximadamente 650.000 millones de dólares.

Incluyendo a Oracle y CoreWeave, la cifra total asciende a 740.000 millones de dólares.

Estas cifras no solo superan las expectativas del mercado, sino que son desviaciones de un orden multiplicador. ¿Qué significa 740.000 millones de dólares?

740.000 millones de dólares representan un crecimiento interanual de aproximadamente 70% respecto a 2025;

Es el doble del consenso de mercado para finales de 2025 (alrededor de un 35% de incremento en el gasto de capital);

740.000 millones de dólares se acercan al total anual de flujos de caja operativos de todo el ecosistema de proveedores de nube hiperescala.

- Lo más preocupante: la analista de Goldman Sachs, Shreeti Kapa, señala que, si se alcanza este nivel, la intensidad de este gasto se acercaría al 1,4% del PIB que se registró en el pico de la burbuja de internet de los años 90 . Aunque aún por debajo de la intensidad de la revolución industrial, ya es algo raro en la historia moderna de la tecnología.

El reconocido blog financiero ZeroHedge analizó:

“Estas cifras son tan grandes que inmediatamente bromeamos: después de usar todo el flujo de caja libre para pagar el gasto de capital, los Mag 7 en 2026 (o incluso por más tiempo) simplemente no podrán permitirse ninguna recompra de acciones.”

El flujo de caja está siendo “devorado” por la IA

Ya no hay suficiente dinero para recompras de acciones: esto ya no parece una broma, sino la realidad que está ocurriendo.

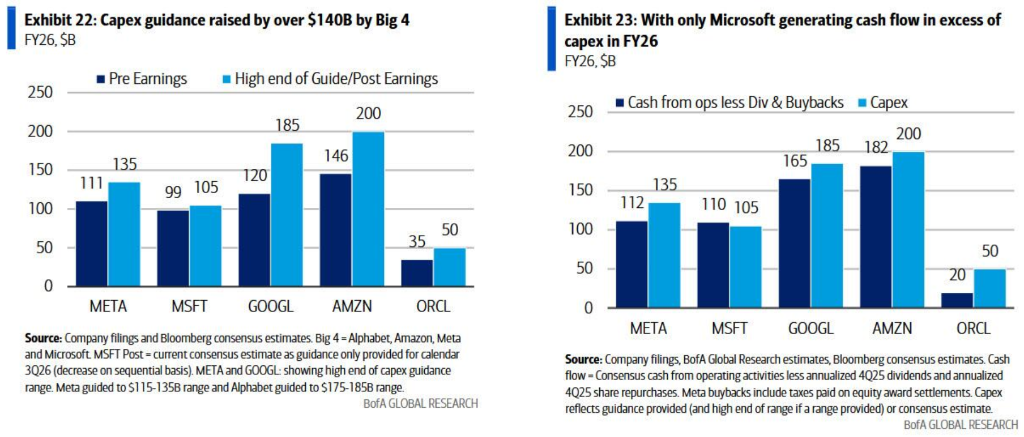

Según cálculos de Goldman Sachs, si el gasto de capital en 2026 alcanza los 700.000 millones de dólares, esta cifra será prácticamente igual al flujo de caja operativo total de los proveedores de nube hiperescala.

Bank of America, en un modelo más detallado, concluyó:

La soledad de Microsoft: En 2026, solo Microsoft tendrá un flujo de caja operativo que se espera cubra el gasto de capital.

- El punto de inflexión de Meta: Meta ya insinuó que en algún momento podría pasar de ser “neutral en deuda neta” a tener “deuda neta positiva”.

El resto de las compañías: Incluso si detuvieran completamente las recompras, el flujo de caja libre se agotaría.

Bank of America escribió en su informe:

“Excepto Microsoft, incluso si en el cuarto trimestre se detienen o ralentizan las recompras, el superávit de flujo de caja de las demás compañías se reducirá significativamente.”

Esto significa que, si el gasto de capital sigue aumentando, el saldo de caja disminuirá rápidamente y la financiación vía deuda será inevitable. Y esto se convertirá en un gran problema.

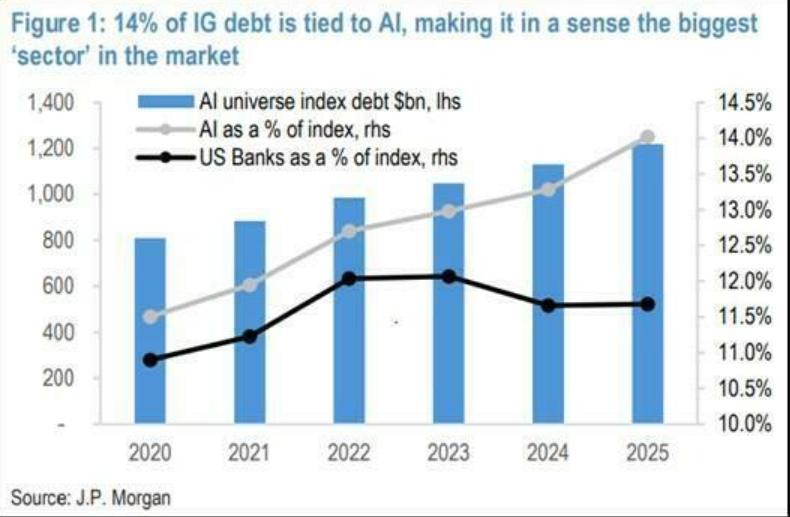

La IA se convierte en una burbuja de deuda: la deuda relacionada representa aproximadamente el 14% del mercado estadounidense de bonos IG

A medida que el flujo de caja interno es insuficiente para cubrir el gasto, los gigantes tecnológicos se ven obligados a entrar masivamente en el mercado de deuda.

Hace meses, ZeroHedge ya advirtió: “La IA es ahora también una burbuja de deuda, y está superando silenciosamente a todos los bancos para convertirse en el mayor sector del mercado.”

Bloomberg escribió en su más reciente edición de “Credit Weekly”:

“Las grandes tecnológicas se preparan para gastar en inteligencia artificial mucho más de lo que los inversores esperaban anteriormente, y independientemente del resultado, los gestores de fondos están cada vez más preocupados de que el mercado de crédito se vea afectado.”

En la semana previa al 11 de febrero de 2026, el mercado fue testigo de una escena frenética:

- Oracle: Emitió un récord de 25.000 millones de dólares en bonos. Incluso cuando su acción cayó en picada por flujo de caja negativo y aumento del riesgo de impago, la emisión atrajo pedidos por 129.000 millones de dólares.

- Google: Una semana después de la emisión de Oracle, Google le siguió con una emisión de 20.000 millones de dólares en bonos (el plan original era de 15.000 millones). Fue la mayor emisión de bonos de su historia, con pedidos superiores a 100.000 millones de dólares. Google incluso planea emitir un bono a 100 años : la primera vez desde la burbuja de internet de los años 90 que una tecnológica intenta una emisión de este tipo.

¿Por qué emitir tanta deuda? Porque lo que ganan con publicidad y servicios en la nube no es suficiente.

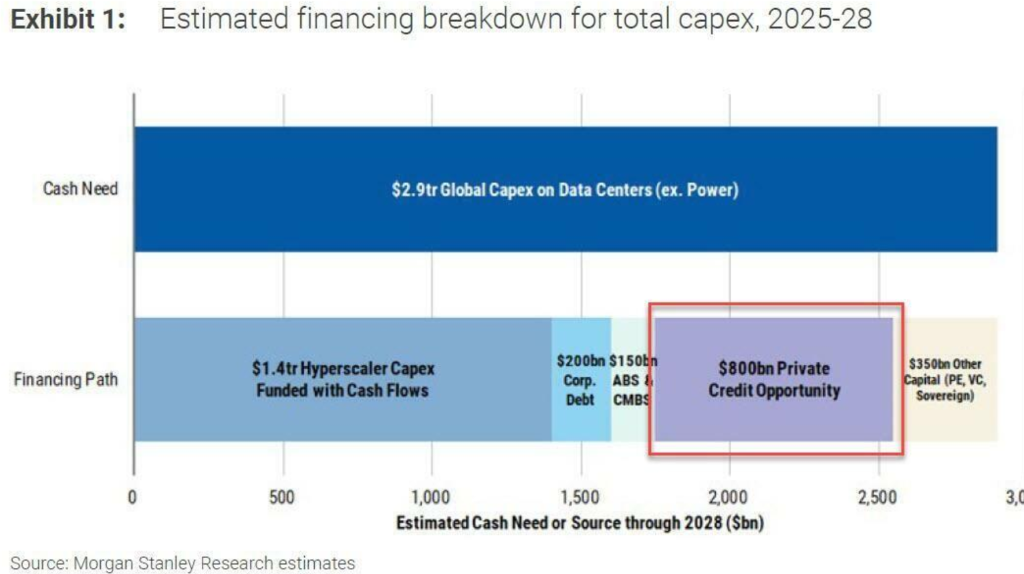

Según cálculos, el gasto de capital necesario para los centros de datos globales hasta 2028 es de unos 2,9 billones de dólares (y sigue aumentando). El flujo de caja operativo de las empresas solo puede cubrir la mitad de esa suma.

¿Cómo cubrir el déficit restante de 1,5 billones de dólares? La respuesta es solo una: deuda.

Esto incluye bonos corporativos, valores respaldados por activos (ABS/CMBS), crédito privado (Private Credit) e incluso deuda soberana.

Para finales de 2025, la deuda de grado de inversión relacionada con IA ya representa el 14% del mercado estadounidense de bonos IG, convirtiéndose en el mayor tema sectorial del mercado, superando al sector bancario.

Morgan Stanley estima que en 2026, la emisión de bonos de grado de inversión en los sectores de tecnología, medios y telecomunicaciones podría alcanzar 2,25 billones de dólares, un récord histórico.

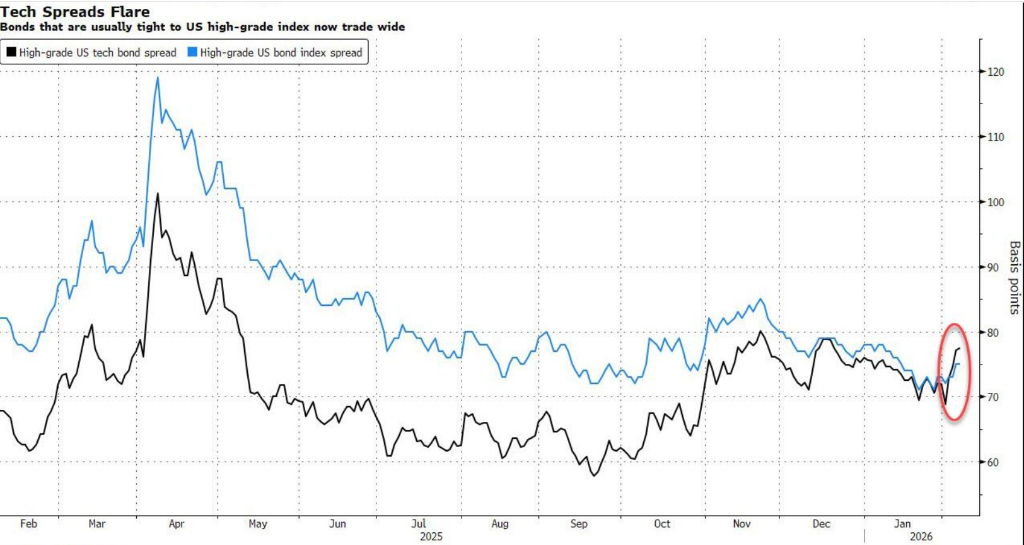

El mercado de bonos ya muestra grietas

Aunque la demanda sigue siendo fuerte, las grietas ya empiezan a aparecer.

Según datos de Bloomberg, la semana pasada el diferencial de los bonos corporativos de grado de inversión en EE.UU. se amplió en aproximadamente 2 puntos básicos. Los nuevos bonos de 25.000 millones de dólares de Oracle han tenido un rendimiento claramente inferior al de los bonos del Tesoro en el mercado secundario. Y cuando Oracle anunció la venta de acciones para recaudar fondos, la ansiedad del mercado se disparó y su acción se desplomó.

Alexander Morris, CEO de F/m Investments, afirmó:

“El auge de la inversión en inteligencia artificial realmente ha atraído a muchos compradores, pero el margen de subida es limitado y el margen de error es mínimo.Ninguna clase de activo puede escapar a la depreciación.”

El equilibrio actual es extremadamente frágil. El mercado está en un modo “piloto automático”: mientras la historia de la IA se siga contando, la puerta del mercado de bonos permanecerá abierta. Pero si ocurre un choque como el “momento DeepSeek” de enero de 2025, o si la innovación tecnológica erosiona los fosos de los gigantes, el mercado de bonos podría cerrarse de golpe.

Efecto dominó en el sector del software y el crédito privado

La IA no solo está drenando el flujo de caja de los gigantes, sino que también está destruyendo la lógica de valoración tradicional de la industria del software, poniendo así la mayor bomba en el mercado crediticio.

Bloomberg señala que, a medida que las herramientas de IA penetran en los servicios profesionales, los inversores están reevaluando las perspectivas de crecimiento del sector del software en su conjunto.

La eficiencia de la IA = menor demanda de software: Con empresas como Anthropic lanzando herramientas de IA para servicios profesionales, los inversores temen que la IA vuelva obsoletos muchos productos SaaS (software como servicio). Si la IA puede programar y hacer informes, ¿por qué comprar licencias de software costosas?

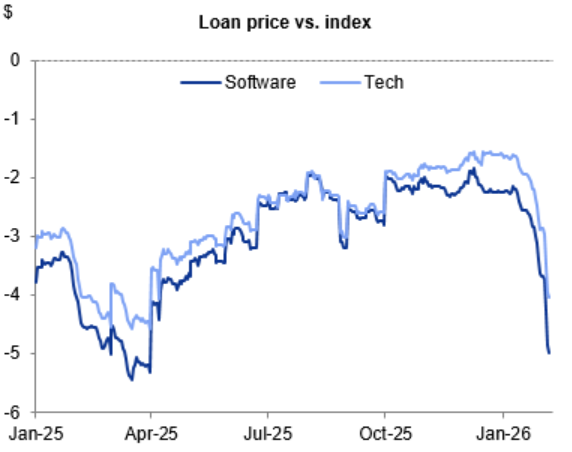

Venta masiva de bonos de empresas de software: En lo que va del año, los precios de los préstamos apalancados de empresas de software han caído alrededor de un 4%.

El crédito privado (Private Credit) es el más expuesto: Este es el eslabón más peligroso.

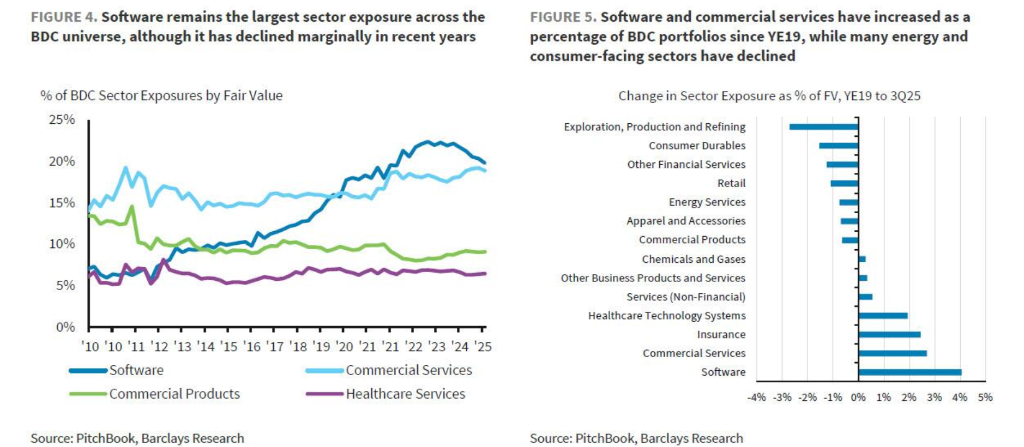

Según el análisis de Barclays, el sector del software es la mayor exposición de riesgo para las BDC (empresas de desarrollo de negocios, es decir, fondos privados de crédito cotizados), representando aproximadamente el 20% de sus carteras. El banco señala en su informe:

“El software es la mayor exposición sectorial en las carteras de las BDC, alrededor del 20%, lo que hace que este sector sea especialmente sensible a la reciente caída en la valoración de acciones y crédito del sector software.”

Cuando los gigantes de la IA queman dinero frenéticamente construyendo infraestructura, en realidad están creando una tecnología que podría matar a sus clientes aguas abajo (las compañías de software). Si las empresas de software incumplen porque sus productos son reemplazados por la IA, el mercado de crédito privado, que posee gran parte de su deuda, colapsará primero, desencadenando un efecto dominó.

El dilema del prisionero: sabiendo que es una burbuja, ¿por qué invertir?

Ante la duda planteada por Goldman Sachs de “demasiada inversión, muy poco retorno”, ¿por qué los CEO de Google, Microsoft y Amazon siguen eligiendo “avanzar a toda velocidad”?

La respuesta está en el “equilibrio de Nash” de la teoría de juegos.

Para los gigantes, se trata de una clásica decisión estratégica binaria:

Si no inviertes: se pierde cuota de mercado de forma permanente. La infraestructura de IA tiene una dinámica de “el ganador se lo lleva todo”. Si te quedas atrás ahora, nunca podrás alcanzar. Como le sucedió a IBM con la nube, el destino es la obsolescencia estratégica (Strategic Obsolescence).

Si inviertes en exceso: los estados financieros se ven comprometidos, el margen de beneficio se reduce y el ciclo de retorno se alarga debido a la sobrecapacidad. Pero al menos, sigues en el juego.

Dilema del prisionero: Si tu competidor invierte y tú no, perderás clientes; si tú inviertes y el otro no, ganarás el mercado. Por tanto, la estrategia racional siempre es invertir.

Como analiza Goldman Sachs, esta dinámica crea un equilibrio de Nash: aunque los retornos a corto plazo se compriman, el gasto de capital continuo es racional a nivel individual.

Por eso, incluso frente al riesgo de pasar de “neto en efectivo” a “neto en deuda”, e incluso con la carga de cientos de miles de millones de dólares en deuda, los gigantes jamás se detendrán. Porque para ellos, la reducción del valor de mercado (por el deterioro financiero) es soportable, pero desaparecer (por quedarse atrás tecnológicamente) es inaceptable.

Escenarios finales: ¿billones en beneficios o un colapso total?

El desenlace de todo esto depende de una cuestión central: el retorno de la inversión (ROI).

La analista de Goldman Sachs Shreeti Kapa hizo las cuentas:

En la última década, los grandes gigantes tecnológicos generaron beneficios que solían ser de 2 a 3 veces su gasto de capital. Dado el gasto de capital medio anual de 500.000 a 600.000 millones de dólares para 2025-2027, para mantener la tasa de retorno a la que están acostumbrados los inversores, estas empresas necesitan lograr una tasa de beneficio anual de más de 1 billón de dólares.

Actualmente, el consenso del mercado estima solo 450.000 millones de dólares de beneficios para 2026.

La brecha es enorme. Incluso los estrategas más optimistas tienen dificultades para explicar cómo una suscripción mensual de 30 dólares y algunos contratos empresariales ocasionales pueden duplicar los beneficios de los gigantes en el corto plazo.

Goldman Sachs plantea dos posibles desenlaces:

Escenario alcista (Cloud 2.0): La adopción de la IA sigue la trayectoria de la computación en la nube. AWS de Amazon logró el equilibrio en tres años y alcanzó un margen operativo del 30% en una década. Si la IA puede replicar este camino, la inversión masiva actual dará retornos sorprendentes. Los actuales 1,5 billones de dólares en pedidos de la nube respaldan esta narrativa.

Escenario bajista (Repetición de Global Crossing): La historia demuestra que los pioneros en grandes innovaciones tecnológicas suelen perecer en la orilla (como Global Crossing en la era de la fibra óptica). Aunque hoy los gigantes tienen mayor fortaleza financiera, el tamaño actual del gasto y la competencia creciente indican que no todos los gigantes podrán generar suficiente beneficio a largo plazo para recompensar a los inversores de hoy.

Antes de que se decida el ganador de esta gran apuesta, los “vigilantes” del mercado de bonos podrían despertar primero. Si deciden dejar de financiar esta fiesta, este auge de la IA impulsado por la deuda podría terminar de forma abrupta y dramática.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like