Applovin: ¿Las "historias de fantasmas" pesan tanto que ni los buenos resultados pueden sostenerse?

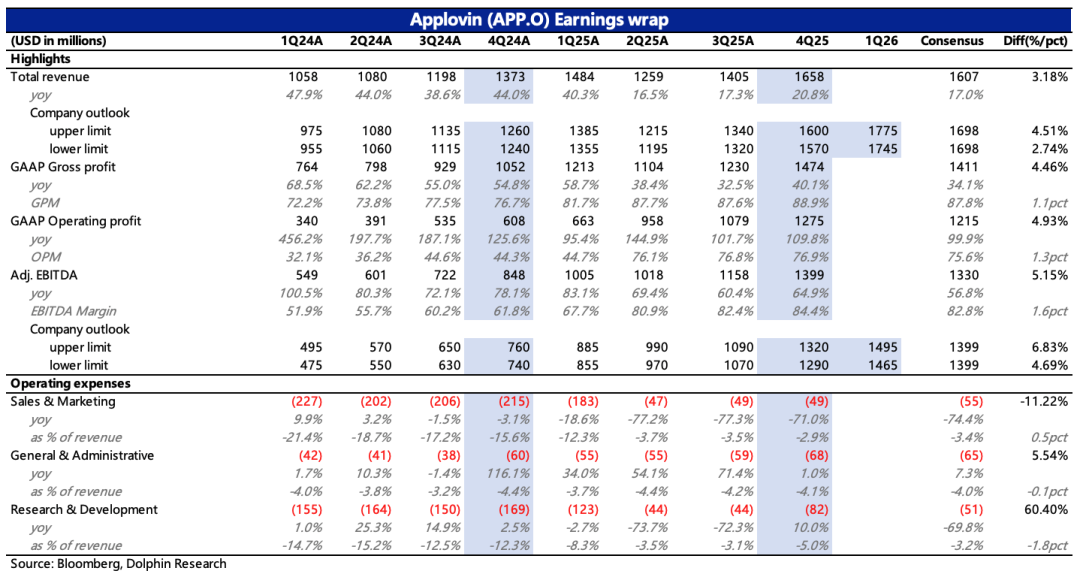

Applovin publicó sus resultados financieros del cuarto trimestre de 2025 tras el cierre del mercado estadounidense el 11 de febrero, hora del este. Los resultados fueron aceptables; aunque algunas instituciones tenían expectativas claramente más optimistas, en la práctica, el punto de vista de los compradores fue más prudente, similar al resultado real. Sin embargo, esto no parece impedir que el precio de las acciones continúe mostrando una retroalimentación negativa ante los resultados presentados.

Detalles específicos:

1. Guía de ingresos con buen crecimiento:Para Applovin, que se encuentra en un período clave de expansión del negocio, la guía sigue siendo el indicador más importante a observar.

La guía para el primer trimestre superó ligeramente las expectativas consensuadas (aunque algunas instituciones tenían expectativas más altas), especialmente considerando el estilo conservador de la directiva al dar previsiones.En comparación trimestral, se espera que el primer trimestre crezca un 10% respecto al cuarto trimestre. Aunque el crecimiento secuencial del cuarto trimestre fue del 18%, la desaceleración se debe principalmente a los cambios estacionales en el comercio electrónico.

Después de experimentar una desaceleración en el crecimiento de los datos de publicidad en comercio electrónico a principios de año, los inversores compradores han ajustado sus expectativas de alto crecimiento, por lo que el rendimiento real de Applovin, al menos en términos de diferencia de expectativas, no parece ser la principal razón para la caída del precio de la acción.

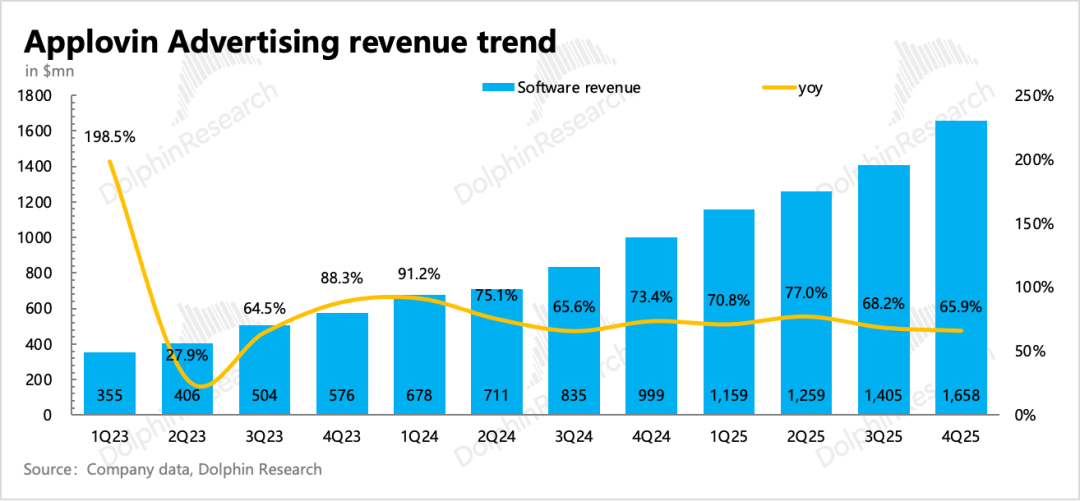

2. El segmento de juegos podría superar de nuevo el alto crecimiento esperado:Aunque el foco especulativo del año pasado fue la expansión de Applovin en el sector del comercio electrónico, en términos de contribución absoluta al crecimiento, los juegos siguen siendo el principal motor.

Combinando la guía para el primer trimestre y la investigación de canales, se espera que los ingresos publicitarios de juegos en Q1 vuelvan a superar el crecimiento orgánico a largo plazo del 20%, lo que reflejaque Applovin sigue aumentando su cuota en el sector de juegos, donde tiene una ventaja absoluta; esto debería aliviar en cierta medida la preocupación del mercado sobre el impacto de la vuelta de Meta a la publicidad in-app en iOS para Applovin.

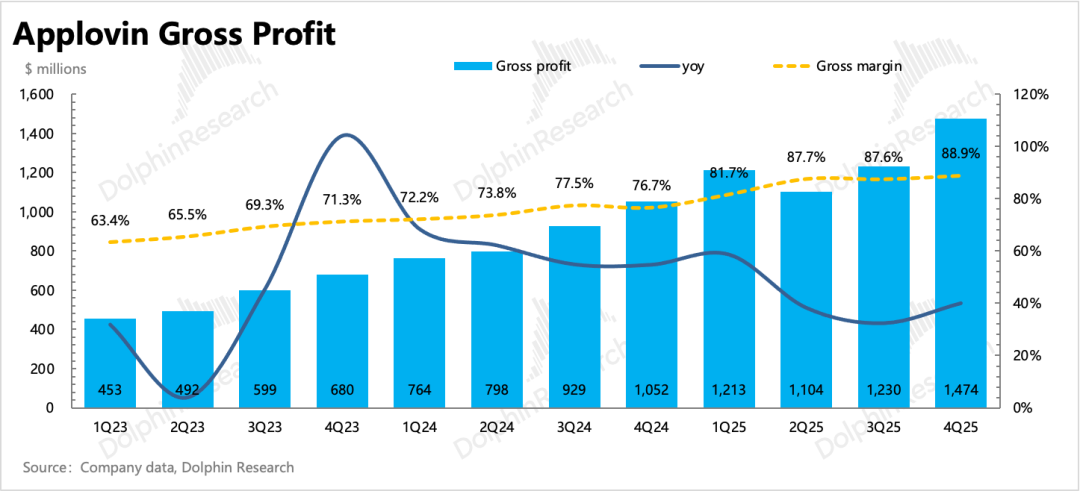

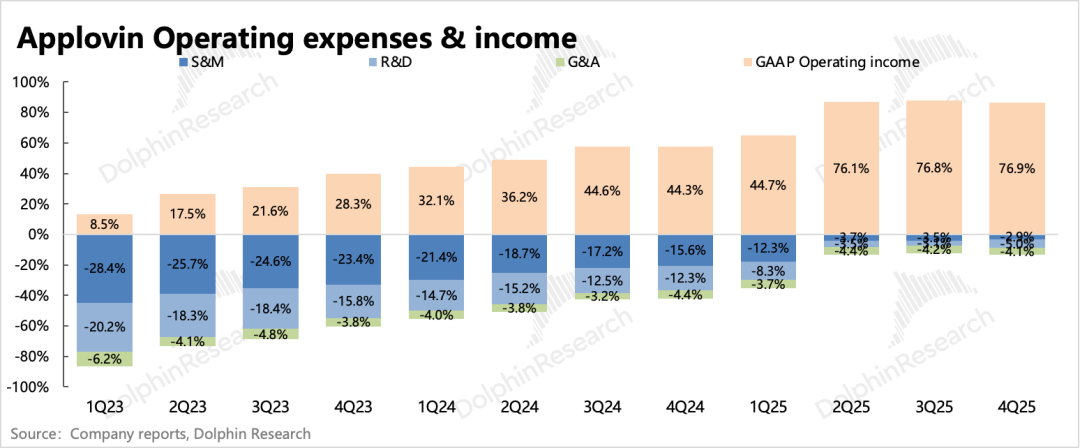

3. Rentabilidad aún en mejora lenta:Tras deshacerse del negocio de aplicaciones de juegos 1P, el margen operativo de Applovin es ya muy alto, y la expansión en comercio electrónico requiere aumentar el personal de ventas para atender a los clientes, algo que antes no era necesario para Applovin.

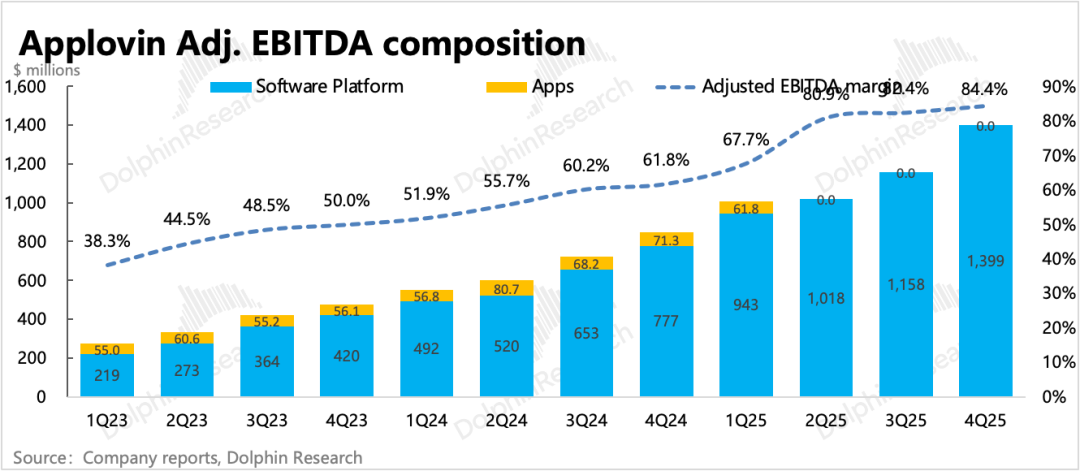

Sin embargo, el margen EBITDA ajustado del cuarto trimestre mejoró secuencialmente en 2 puntos porcentuales, alcanzando un récord de 84% en rentabilidad, impulsado no solo por los ingresos, sino también por la reducción absoluta de los gastos.

De los tres grandes gastos, solo los gastos de administración crecieron ligeramente interanualmente, pero esto incluye los gastos de venta relacionados con las aplicaciones de juego 1P; excluyéndolos, también hay una disminución interanual.

4. Continúa la recompra:La recompra en el cuarto trimestre se ralentizó, con 480 millones de dólares gastados en la recompra de 800.000 acciones, a un precio promedio de 600 dólares por acción. La recompra total en 2025 fue de 2.600 millones, lo que sigue sin ser alto para los accionistas en comparación con la capitalización de mercado de 154.400 millones.

5. Resumen de indicadores financieros clave

Punto de vista de Dolphin

Una vez más, en general, los resultados no estuvieron mal, no hubo errores respecto a las expectativas, pero la retroalimentación negativa continua muestra que la confianza e interés del capital en el software tradicional sigue disminuyendo.

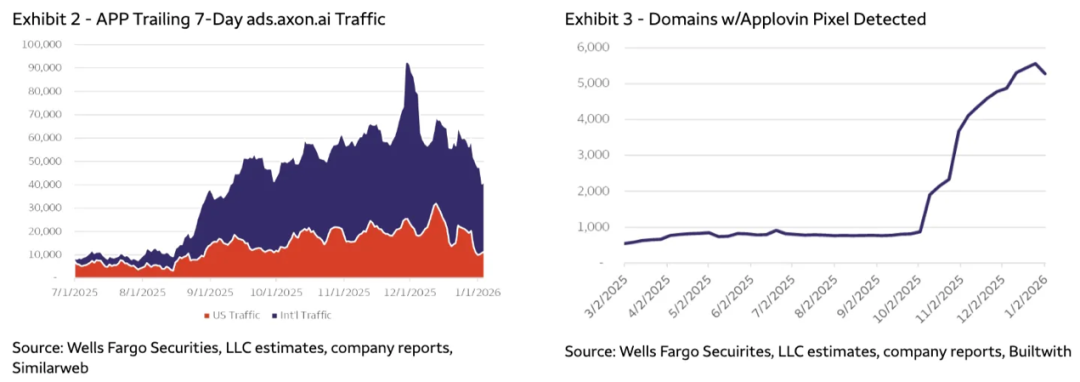

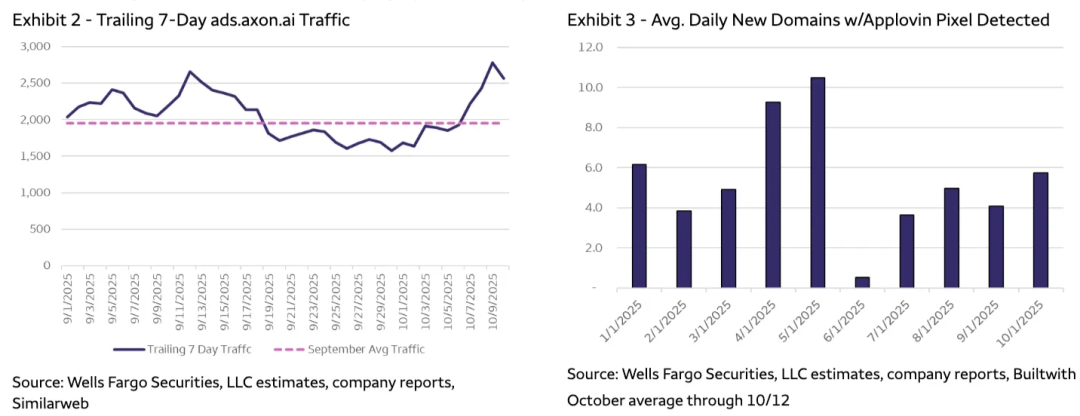

A diferencia de Unity, donde aún se pueden encontrar defectos claros, los resultados de Applovin realmente no tienen mucho que criticar. Sobre todo considerando que Applovin ya cayó con Unity ayer, la valoración reciente ha sido golpeada por historias negativas y las expectativas de los compradores ya se han ajustado debido a la desaceleración neta en la cantidad de dominios de comerciantes de AXON Pixel rastreados por canales de terceros desde principios de año, el rendimiento final aún no ha sido reconocido por los inversores.

Si hay que señalar una deficiencia, sería que el crecimiento secuencial tanto en el cuarto como en el primer trimestre se ha desacelerado (aunque sigue siendo un crecimiento de dos dígitos).

Pero con una valoración ya baja, no hay necesidad de ser demasiado exigente con los resultados.La única explicación es que el mercado teme que, bajo la competencia de Meta y Cloudx, el futuro crecimiento o rentabilidad no puedan mantenerse.

Esta es también la principal preocupación de Dolphin en el comentario sobre Google Genie acerca de Applovin. Aunque a corto plazo seguimos confiando en el modelo AXON, debido a la cobertura total de datos de usuarios de primera mano, a medio y largo plazo parece necesario discutir cuál es la capacidad de monopolio de AXON si los competidores mejoran sus modelos algorítmicos, y si Meta decide subsidiar las pujas de los anunciantes para obtener inventario de anuncios de juegos de calidad, si eso también reducirá la alta rentabilidad de Applovin.

Pero, como siempre, introducir hipótesis a medio y largo plazo en el precio de la acción actualmente no es racional. Aunque la amenaza competitiva limitará inevitablemente los repuntes.

En opinión de Dolphin, la razón por la que el mercado está tan exigente ahora es fundamentalmente porque está siendo reprimido por múltiples factores negativos que surgen simultáneamente, lo que genera un estado de ánimo bajo (como los datos laborales mejores de lo esperado que golpean las expectativas de recorte de tasas, la cautela de los competidores, etc.), lo que a menudo también crea una "zona de oportunidad" cuando las emociones se recuperan en el futuro cercano.

Un análisis de valor más detallado ha sido publicado en el canal "Dinámicas-Profundidad (Investigación de inversiones)" de la aplicación Changqiao bajo el mismo título.

Análisis detallado a continuación

I. Guía de crecimiento ligeramente superior a lo esperado

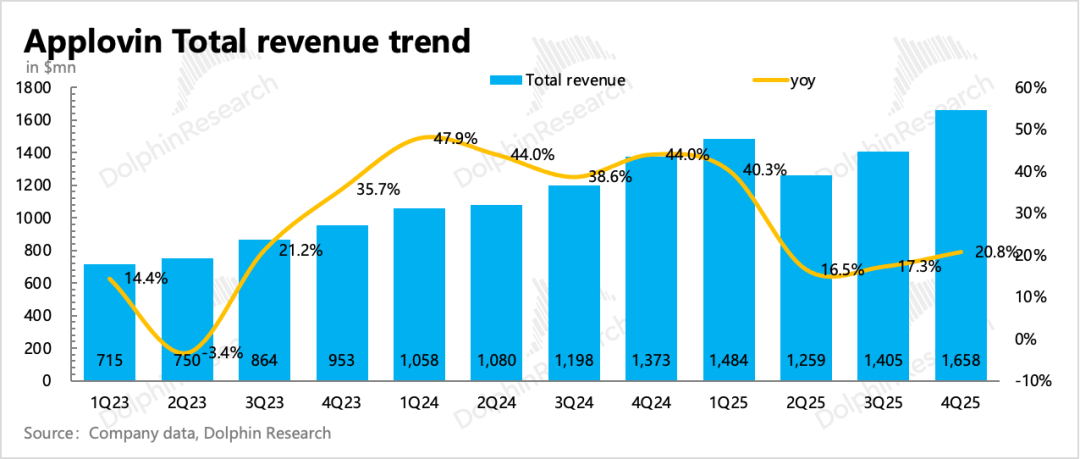

En el cuarto trimestre, Applovin logró unos ingresos totales de 1.660 millones, un aumento interanual del 21%, con una aceleración secuencial. Excluyendo el impacto de la venta del negocio de aplicaciones de juegos 1P, el crecimiento interanual de la publicidad fue del 66%, básicamente igual que el 68% del trimestre anterior. Considerando que la herramienta de entrega automática se lanzó en octubre, el mercado apostó muchas expectativas en este aspecto.

La guía de ingresos para el primer trimestre es de 1.750-1.780 millones, lo que implica un crecimiento cercano al 53% (excluyendo el impacto de la venta del negocio), y debido a la estacionalidad, la tasa de crecimiento de ingresos del primer trimestre se desacelera naturalmente.

Si asumimos que la publicidad de juegos crece al 20% como indica la empresa, se espera que los ingresos de comercio electrónico para Q1 alcancen los 380 millones. Lograr este ingreso en temporada baja es claramente difícil, por lo que creemos que el fuerte segmento de juegos sigue compensando el efecto estacional en el primer trimestre. Esto coincide con la información de la investigación de canales: los desarrolladores de juegos siguen aumentando su presupuesto publicitario en Applovin debido a su ventaja en el retorno de la inversión publicitaria (ROAS).

II. La eficacia interna superó las expectativas

En el cuarto trimestre, la empresa logró un margen EBITDA del 84%, mejorando secuencialmente en 2 puntos porcentuales y estableciendo casi un récord. Comparando los costos y gastos con el trimestre anterior, la principal optimización provino del estricto control de los gastos operativos absolutos.

Los gastos de ventas siguieron disminuyendo interanualmente en el cuarto trimestre, mientras que los gastos de I+D y administración crecieron ligeramente. Sin embargo, debido a la expansión de clientes de comercio electrónico, el equipo de ventas de Applovin ya es insuficiente.

No obstante, el nivel actual del 84% de margen de beneficios es extremo; si Meta regresa a competir en la publicidad in-app de iOS, Applovin podría tener que hacer concesiones para mantener su cuota de mercado.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

IN coin fluctúa un 40,7% en 24 horas: el precio alcanza un máximo de 0,1111 dólares antes de caer a 0,07956 dólares