PepsiCo sube un 18% en un mes: ¿es un punto de entrada inteligente o conviene esperar una corrección?

PepsiCo Inc. PEP ha protagonizado un destacado repunte, con sus acciones subiendo un 18,2% en el último mes, reflejando un renovado optimismo por parte de los inversores. El rally fue impulsado en gran medida por el sólido desempeño de la compañía en el cuarto trimestre de 2025, presentado el 3 de febrero de 2026, con ganancias que superaron las expectativas y mejoraron año tras año. Una ejecución sólida en segmentos clave, junto con una gestión disciplinada de los costos y una optimización de la cartera, ayudaron a reforzar la confianza en la narrativa de crecimiento a largo plazo de PepsiCo. El repunte de las acciones en el último mes incluyó un notable incremento del 9,3% tras la publicación de los resultados, reflejando un mayor optimismo de los inversores.

Los resultados del cuarto trimestre de 2025 de PepsiCo estuvieron respaldados por un saludable crecimiento de los ingresos netos, impulsados por el impulso creciente en su negocio de bebidas en Norteamérica. Estrategias de precios mejoradas, una mayor disciplina promocional y el creciente atractivo de las bebidas funcionales y sin azúcar respaldaron la expansión de los ingresos. Al mismo tiempo, la demanda resiliente en los mercados internacionales generó un crecimiento orgánico constante, compensando presiones macroeconómicas en ciertas regiones.

Con un salto del 18,2% en el último mes, la compañía ha superado el incremento del 9,6% de la industria de Bebidas – Refrescos y el aumento del 9% del sector de Productos Básicos de Consumo. La acción también ha superado la caída del 0,8% del S&P 500 en el mismo período.

Desempeño del Precio de PepsiCo en 1 Mes

Fuente de la imagen: Zacks Investment Research

El desempeño reciente de PEP también ha superado a competidores clave, incluidos The Coca-Cola Company KO, Primo Brands Corporation PRMB y Monster Beverage MNST, que subieron un 10,4%, 5,9% y 3,2%, respectivamente, durante el mismo periodo.

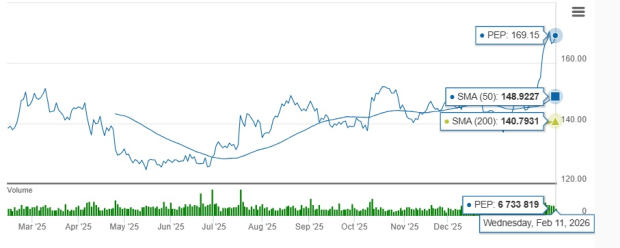

Actualmente cotizando a $169,15, la acción de PEP se negocia cerca de su máximo de 52 semanas de $170,75. Además, la acción cotiza un 32,5% por encima de su mínimo de 52 semanas de $127,60. PepsiCo cotiza por encima de sus medias móviles de 50 y 200 días, lo que indica una perspectiva alcista tanto a corto como a largo plazo.

Las Acciones de PEP Cotizan por Encima de las Medias Móviles de 50 y 200 Días

Fuente de la imagen: Zacks Investment Research

Analicemos qué está impulsando el impulso resiliente del precio de las acciones de la compañía y su potencial alcista futuro.

Factores que Respaldan el Impulso Reciente de PepsiCo

Además de los sólidos resultados, el impulso reciente del precio de las acciones de PepsiCo refleja una ejecución fortalecida en su portafolio de bebidas y alimentos convenientes, respaldada por iniciativas estratégicas, operativas y de gestión de cartera. El desempeño de PepsiCo Beverages North America ("PBNA") ha sido un contribuyente notable, con la marca Pepsi logrando un sólido crecimiento en volumen e ingresos. El continuo atractivo de Pepsi Zero Sugar, junto con una mayor participación de los consumidores en las variantes con sabor, ha reforzado la relevancia de la marca. El crecimiento también está siendo impulsado por una mayor participación en segmentos de bebidas de rápido crecimiento, incluido el rápido desarrollo de poppi y avances constantes en marcas de hidratación funcional como Propel.

Las operaciones internacionales de PepsiCo siguen siendo un motor clave de crecimiento. A pesar de las interrupciones relacionadas con el clima, la compañía ha mantenido un crecimiento orgánico constante de ingresos en los principales mercados globales, apoyado por el aumento de la cuota en bebidas, mayor penetración de productos sin azúcar y una demanda resiliente en regiones como Latinoamérica, Europa, Oriente Medio y Asia-Pacífico. Su innovación local, capacidades de distribución ampliadas y sólidas alianzas con embotelladores franquiciados continúan apoyando el rendimiento consistente tanto en bebidas como en alimentos convenientes.

Otra fortaleza clave radica en el valor de marca y el poder de fijación de precios de PepsiCo. Marcas icónicas como Pepsi, Gatorade, Lay’s y Doritos siguen manteniendo una fuerte presencia en los estantes y lealtad de los consumidores. Esta fortaleza de marca permite a la compañía implementar acciones selectivas de precios sin comprometer de manera significativa los volúmenes, respaldando tanto el crecimiento de los ingresos como la resiliencia de los márgenes a largo plazo.

La disciplina operativa de PepsiCo refuerza aún más su atractivo de inversión. La compañía ha demostrado una fuerte capacidad para impulsar la productividad mediante la automatización, la optimización de la cadena de suministro y una asignación disciplinada de capital. Estas iniciativas no solo respaldan la expansión de márgenes a corto plazo, sino que también crean flexibilidad para reinvertir en innovación, marketing y adquisiciones estratégicas.

La Guía de PepsiCo para 2026 Refleja una Sólida Visibilidad de Ganancias

De cara a 2026, PepsiCo se centra en mejorar la competitividad y acelerar el crecimiento, al tiempo que expande los márgenes operativos principales frente a 2025. La compañía está ejecutando una amplia renovación de su portafolio, incluida la actualización de grandes marcas globales como Lay’s, Tostitos, Gatorade y Quaker, junto con una mayor innovación en bebidas funcionales y alimentos más saludables. Iniciativas de mayor asequibilidad en PepsiCo Foods North America se espera que respalden una mayor frecuencia de compra y refuercen el crecimiento de la categoría, mientras que los ahorros en productividad financiarán mayores inversiones en construcción de marca e innovación.

La dirección espera que todos los principales segmentos contribuyan al crecimiento en 2026. Se proyecta que PepsiCo Foods North America logre un crecimiento orgánico de ingresos y expansión del margen operativo central, apoyado por una mejor ejecución y una arquitectura de precios optimizada. Se anticipa que PBNA siga ganando impulso, posicionando el negocio para un sexto año consecutivo de expansión del margen principal. Se espera que las operaciones internacionales permanezcan resilientes, impulsadas por geografías diversificadas, demanda constante y ejecución disciplinada en los mercados.

En general, PepsiCo espera un crecimiento orgánico de ingresos del 2-4% en 2026, con un desempeño hacia el extremo superior del rango en la segunda mitad del año. Se proyecta que el BPA principal a tipo de cambio constante aumente un 4-6%, con la conversión de moneda proporcionando un pequeño viento de cola. Se espera que la sólida generación de flujo de caja libre respalde retornos continuos a los accionistas, con la compañía apuntando a $8.900 millones en retornos totales a través de dividendos y recompra de acciones en 2026.

Tendencia de Revisión de Estimaciones de PEP

La estimación de consenso de Zacks para el BPA de PepsiCo en 2026 y 2027 aumentó un 0,2% cada una en los últimos 30 días. La revisión al alza de las estimaciones de ganancias indica que los analistas están ganando confianza en el potencial de crecimiento de la compañía.

La estimación de consenso de Zacks para las ventas y el BPA de PEP en 2026 sugiere un crecimiento interanual del 4,5% y 5,4%, respectivamente. Para 2027, la estimación de consenso de Zacks para las ventas y el BPA de PepsiCo implica un crecimiento interanual del 2,9% y 6,7%, respectivamente.

Fuente de la imagen: Zacks Investment Research

Valoración de PepsiCo

PEP cotiza actualmente a un múltiplo P/E adelantado de 12 meses de 19,52X, por debajo del promedio de la industria de 19,87X y del promedio del S&P 500 de 23,44X.

Con un P/E de 19,52X, PEP cotiza a una valoración mucho más baja que sus competidores, como Coca-Cola y Monster Beverage, que están mostrando un crecimiento sólido y cotizan a múltiplos más altos. Coca-Cola y Monster Beverage tienen ratios P/E adelantados de 12 meses de 24,13X y 34,64X, respectivamente. Sin embargo, la valoración actual de PEP está por encima del múltiplo de 14,74X de Primo Brands.

Fuente de la imagen: Zacks Investment Research

Razonamiento de Inversión en PEP

PEP exhibe un perfil de riesgo-recompensa equilibrado en los niveles actuales, respaldado por una mejora en el desempeño del negocio, mayor visibilidad de ganancias y un uso disciplinado del capital. El reciente rally refleja una creciente confianza en la ejecución de PepsiCo y en las perspectivas de crecimiento a mediano plazo, mientras que la valoración de la acción sigue siendo razonable en comparación con el mercado amplio y sus pares. Los continuos esfuerzos de renovación de marca, las iniciativas de mejora de márgenes y las tendencias positivas en las estimaciones de ganancias respaldan el caso para un mayor potencial alcista. Estos factores hacen que la acción sea más adecuada para inversores que buscan un crecimiento constante, ganancias confiables y retornos consistentes para el accionista, en lugar de ganancias rápidas y desproporcionadas.

Actualmente, las acciones de PepsiCo tienen una clasificación Zacks #2 (Compra). Puede ver la lista completa de las acciones con clasificación Zacks #1 (Compra Fuerte) de hoy aquí.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like