La historia de expansión de margen de RL: ¿es la demanda a precio completo el principal impulsor?

Ralph Lauren Corporation (RL) ha demostrado recientemente una expansión de márgenes que subraya cómo la elevación de la marca y una ejecución disciplinada se traducen en ganancias financieras tangibles. En el tercer trimestre del año fiscal 2026, la empresa presentó un desempeño sobresaliente, superando las expectativas tanto en ingresos como en rentabilidad a pesar de un contexto macroeconómico complejo marcado por aranceles y presiones de costos. El factor central de este resultado fue un giro decisivo hacia ventas de mayor calidad, ya que la demanda a precio completo se fortaleció en todas las regiones, canales y categorías de productos. En lugar de perseguir volumen a través de promociones, Ralph Lauren apostó por el valor de su marca de estilo de vida, reforzando su poder de fijación de precios y mejorando la combinación general de su negocio.

Los resultados de margen del trimestre reflejan claramente esta estrategia en acción. Sobre una base de moneda constante, el margen bruto ajustado se expandió 140 puntos básicos (pbs) hasta el 69,8%, mientras que el margen operativo ajustado aumentó 200 pbs hasta el 20,7%. La administración atribuyó esta expansión principalmente a las sólidas ventas a precio completo, la reducción de los descuentos y una combinación favorable de canales y productos, factores que superaron con creces los mayores aranceles en EE. UU. y los costes laborales. Cabe destacar que el precio medio por unidad (AUR) aumentó un 18% interanual, superando ampliamente las expectativas iniciales y convirtiéndose en una palanca clave detrás del crecimiento del margen bruto.

La demanda a precio completo fue generalizada y consistente en todas las geografías. Asia lideró el camino, con un fuerte apetito de los consumidores en China y Japón, lo que permitió precios realizados más altos y menos promociones. En Norteamérica y Europa, Ralph Lauren redujo selectivamente los descuentos, incluso en un entorno competitivo promocional, sin sacrificar el crecimiento de ventas en tiendas comparables. Esta disciplina permitió a la compañía mejorar la “calidad de las ventas”, un tema recurrente en los comentarios de la dirección, reforzando la noción de que la expansión de márgenes está impulsada por la fortaleza estructural de la marca y no por vientos de cola de costos de corto plazo.

De cara al futuro, la sostenibilidad de esta historia de márgenes depende de si se puede mantener el impulso de ventas a precio completo en un contexto de presiones arancelarias y un entorno de consumo volátil. La dirección se muestra confiada, señalando el continuo fortalecimiento de la marca, la fuerte adquisición de nuevos clientes y estrategias de precios y promociones basadas en datos. Aunque se espera que los márgenes enfrenten presión a corto plazo en el cuarto trimestre fiscal debido a los aranceles y al calendario de marketing, el desempeño del tercer trimestre fiscal de Ralph Lauren sugiere que la demanda a precio completo no es solo un beneficio cíclico, sino un motor clave de la rentabilidad a largo plazo dentro de su estrategia “Next Great Chapter: Drive”.

Rendimiento del Precio, Valoración y Estimaciones de RL

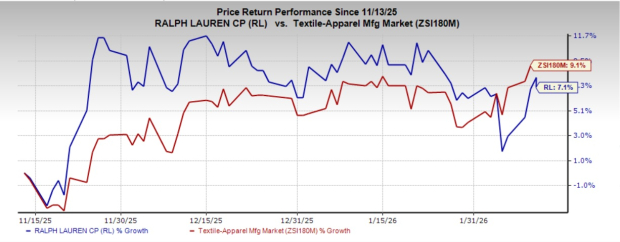

Las acciones de Ralph Lauren han subido un 7,1% en los últimos tres meses en comparación con el crecimiento del 9,1% de la industria.

Fuente de la imagen: Zacks Investment Research

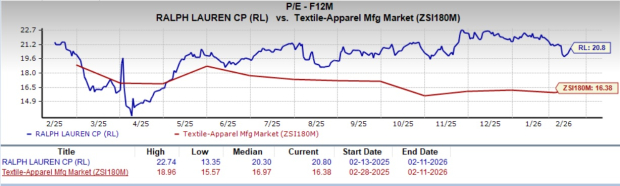

Desde el punto de vista de la valoración, RL cotiza a un ratio precio-beneficio (forward) de 20.80X frente al promedio de la industria de 16.38X.

Fuente de la imagen: Zacks Investment Research

La estimación de consenso de Zacks para las ganancias por acción (EPS) de RL para los años fiscales 2026 y 2027 indica un crecimiento interanual del 30,5% y 9,9%, respectivamente. La estimación de EPS de la compañía para los años fiscales 2026 y 2027 ha ido al alza en los últimos 30 días.

Fuente de la imagen: Zacks Investment Research

Actualmente, Ralph Lauren cuenta con un Zacks Rank #2 (Comprar).

Otras Selecciones Clave en el Espacio de Consumo Discrecional

Columbia Sportswear Company (COLM), que es comercializadora y distribuidora de ropa, calzado, accesorios y equipamiento para actividades al aire libre y estilo de vida activo, actualmente ostenta un Zacks Rank de 1 (Compra Fuerte). La estimación de consenso de Zacks para las ventas de COLM en el actual año financiero prevé un aumento del 2,1% respecto a la cifra reportada del año anterior. COLM entregó una sorpresa en ganancias promedio de los últimos cuatro trimestres del 25,2%.

Vince Holding Corp. (VNCE) ofrece ropa y accesorios de lujo en Estados Unidos e internacionalmente. Actualmente, la compañía ostenta un Zacks Rank de 1.

La estimación de consenso de Zacks para las ventas y ganancias del actual año fiscal de VNCE implica un crecimiento del 2,1% y 26,3%, respectivamente, respecto a las cifras del año anterior. VNCE entregó una sorpresa en ganancias promedio de los últimos cuatro trimestres del 229,6%.

Revolve Group, Inc. (RVLV), que es comercializadora y vendedora de ropa, zapatos y accesorios de diseñador, actualmente cuenta con un Zacks Rank #2.

RVLV entregó una sorpresa en ganancias promedio de los últimos cuatro trimestres del 61,7%. La estimación de consenso de Zacks para el EPS del actual año financiero de RVLV indica un crecimiento del 8,7% respecto al número del año anterior.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like