Rincón de Opciones: El temor intensificado sobre Microsoft puede incentivar la operación opuesta

Microsoft Corp (NASDAQ:MSFT) puede estar entre los gigantes tecnológicos más poderosos del mundo, pero en comparación con otros hyperscalers, la acción de MSFT ha sido la peor del grupo. Esto según el conocido inversor Chamath Palihapitiya, a quien comúnmente se le llama el "Rey de los SPAC". Dado el bajo rendimiento desde finales de noviembre de 2022, Palihapitiya afirma que Microsoft tiene poco que mostrar por su inversión en OpenAI.

Como la empresa de software detrás del popular chatbot ChatGPT, se esperaría que OpenAI ayudara a Microsoft a destacar. No ha sido el caso, ya que otras compañías como Meta Platforms Inc (NASDAQ:META) y Alphabet Inc (NASDAQ:GOOG, NASDAQ:GOOGL) han tomado una presencia dominante en la nube y la inteligencia artificial. Sin embargo, aún no está todo perdido.

Fundamentalmente, con las expectativas reducidas, es posible que una noticia positiva de menor magnitud pueda ayudar a crear un aumento desproporcionado en la acción de MSFT. Además, el hecho de que Microsoft aparentemente no haya podido aprovechar al máximo la asociación con ChatGPT puede implicar que todavía hay crecimiento por extraer.

Para ser justos, el dinero inteligente no ha adoptado esta perspectiva optimista. El skew de volatilidad, un filtro que identifica la volatilidad implícita (VI)—o el potencial cinético de una acción—a lo largo del espectro de precios de ejercicio de una cadena de opciones determinada, indica una fuerte priorización del seguro a la baja.

Específicamente, para la fecha de vencimiento del 20 de marzo, la VI de las puts está significativamente más alta que la de las calls en ambos extremos de los límites de precios de ejercicio. Esta configuración indica que el seguro contra el riesgo de cola a la baja (mediante puts fuera del dinero) conlleva una prima más alta. En los límites superiores de precios de ejercicio, la posición de VI de las puts actúa como una posición corta mecánica, potencialmente para proteger una exposición larga real a la acción de MSFT.

Sin embargo, el matiz es que la posición de VI es relativamente plana cerca del precio spot. Esta configuración parece representar un perfil institucional clásico: la cobertura a la baja ocurre en los extremos, no cerca del epicentro del comercio real. Por lo tanto, podríamos tener una oportunidad para una apuesta contraria fuera del radar.

Estableciendo los Parámetros de Negociación de la Acción de MSFT

Si bien ahora tenemos cierta comprensión de lo que piensa el dinero inteligente, aún no sabemos cómo estas primas de seguro pueden traducirse en resultados reales de precios. Para eso, podemos recurrir a la calculadora de movimiento esperado derivada de Black-Scholes. El mecanismo estándar de Wall Street para valorar opciones anticipa que la acción de Microsoft se ubicará entre $378.19 y $433.22 para la fecha de vencimiento del 20 de marzo.

¿De dónde proviene esta dispersión? Black-Scholes asume un mundo donde los retornos del mercado de valores se distribuyen lognormalmente. Bajo este marco, el rango anterior representa donde la acción de MSFT puede caer simétricamente a una desviación estándar del spot (considerando la volatilidad y los días hasta el vencimiento).

Básicamente, Black-Scholes afirma que, en el 68% de los casos, se esperaría que la acción de Microsoft cotizara dentro del rango prescrito a 36 días de ahora. Francamente, es una suposición razonable, aunque solo sea por el hecho de que se necesitaría un catalizador extraordinario para llevar un valor más allá de una desviación estándar desde el spot. Dicho esto, aún no tenemos suficiente información para ayudar a reducir con confianza una operación direccional basada en débito.

En este punto, hemos alcanzado más o menos la utilidad máxima de los análisis de primer orden (observacionales). Para extraer aún más información, tendríamos que condicionar las observaciones para estimar mejor en qué parte de la dispersión es probable que termine la acción de MSFT.

Lo que tenemos aquí es un típico dilema de búsqueda y rescate (SAR). Black-Scholes ha identificado una señal de socorro que se emitió en algún lugar del Océano Pacífico. Además, el cálculo del movimiento esperado ha establecido un área de búsqueda donde es probable que se encuentre a MSFT —interpretando el papel del sobreviviente náufrago en esta analogía—.

El problema, sin embargo, es que tenemos recursos limitados (y luz solar). No podemos dedicar un esfuerzo de búsqueda completo para un solo sobreviviente, así que debemos ser inteligentes con nuestros recursos. Dada esta incertidumbre dinámica, eso solo significa una cosa: debemos usar matemáticas probabilísticas para tener en cuenta los factores que pueden influir en los patrones de deriva.

Es aquí exactamente donde entra en juego la propiedad de Markov.

Usando la Ciencia para Ayudar a Operar con la Acción de Microsoft

Bajo Markov, el estado futuro de un sistema depende enteramente del estado presente. Coloquialmente, las probabilidades futuras no deben calcularse independientemente, sino evaluarse en contexto. Extendiendo la analogía SAR, diferentes corrientes oceánicas —como olas agitadas frente a aguas tranquilas— pueden influir fácilmente en dónde es probable que derive un sobreviviente náufrago.

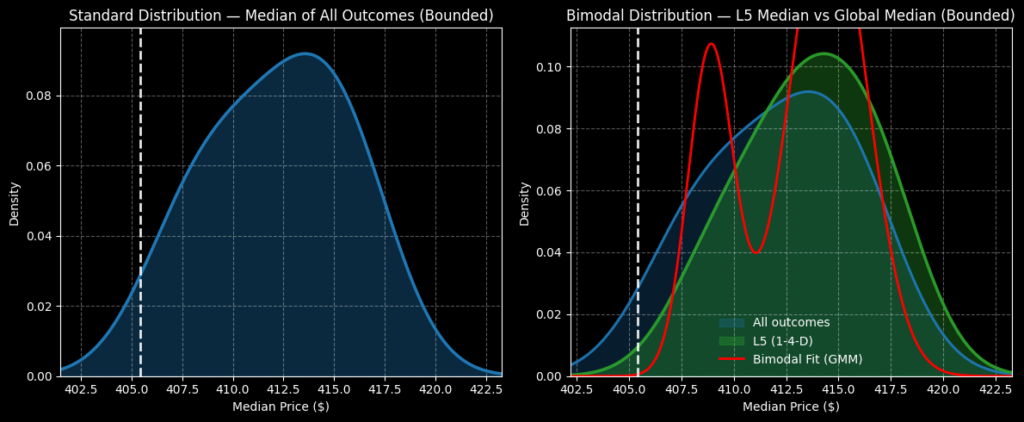

Así es como la propiedad de Markov es relevante para la acción de Microsoft. En las últimas cinco semanas (estoy acotando la entrada de mi modelo desde las 10 semanas originales), MSFT solo registró una semana alcista, lo que lleva a una pendiente descendente general. No hay nada especial en esta secuencia 1-4-D, per se. Sin embargo, esta señal cuantitativa representa un tipo específico de corriente oceánica, que probablemente influirá en los patrones de deriva de los sobrevivientes atrapados en estas aguas.

Desde aquí, aplicamos una combinación de inducción enumerativa e inferencia inspirada en Bayes para estimar hacia dónde es probable que derive la acción de MSFT en las próximas cinco semanas. La idea es que tomamos observaciones de análogos pasados de la secuencia 1-4-D y aplicamos el valor mediano al precio spot actual, generando así un resultado pronosticado que tiene en cuenta el estado de comportamiento inmediato de MSFT.

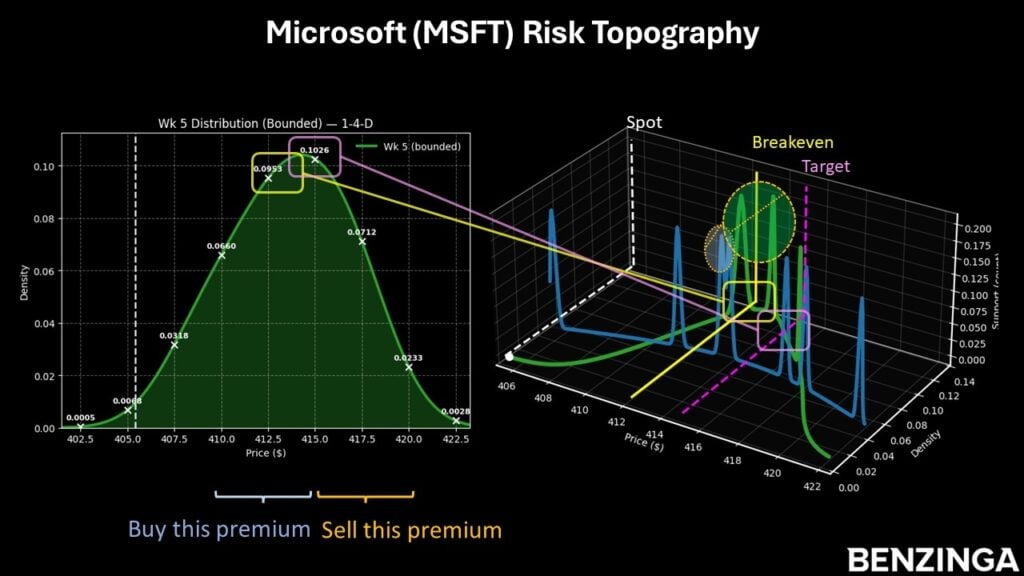

Si aceptas la premisa, calculamos que el valor probablemente cotice entre $402 y $423, con la densidad de probabilidad alcanzando su punto máximo cerca de $414. Con esta información de mercado, me tienta el bull call spread 410/415 con vencimiento el 20 de marzo.

Esta apuesta requiere que la acción de MSFT suba hasta superar el strike de $415 al vencimiento, lo que parece un objetivo realista (suponiendo la validez del modelo anterior). Si el strike se activa en consecuencia, el pago máximo sería superior al 117%. Eso convertiría un débito neto de $230 (lo máximo que se puede perder) en una ganancia de $270.

El punto de equilibrio se sitúa en $412.30, lo que ayuda a mejorar la credibilidad probabilística de la operación. Es cierto que esta es una verdadera apuesta contraria porque vas contra la corriente tanto del dinero público como del dinero inteligente. Sin embargo, la historia muestra que la debilidad prolongada en la acción de MSFT tiende a resolverse al alza, y en eso estamos apostando.

Imagen: Shutterstock

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

GRASS fluctúa un 43,4% en 24 horas: La narrativa de IA impulsa un fuerte rebote en el precio

U2U fluctúa un 89.4% en 24 horas: la baja liquidez impulsa oscilaciones extremas de precios

Trending news

More¿Se repetirá un desastre tipo 2008? Wall Street advierte: Si ocurre este escenario, el precio del petróleo podría alcanzar los 200 dólares

IN ha fluctuado un 45% en 24 horas: desde un mínimo de 0.074 dólares rebotó hasta los actuales 0.1059 dólares, sin que se revele ningún evento impulsor público verificable.