Las ganancias del cuarto trimestre de Medifast en camino: ¿Qué podría influir en los resultados de MED?

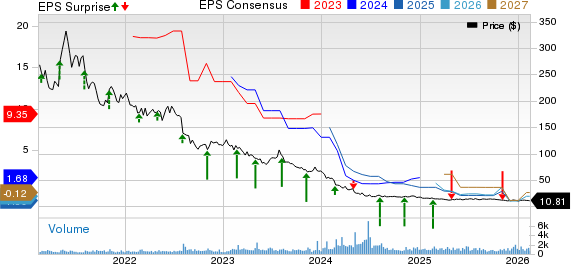

Medifast, Inc. MED probablemente experimente una disminución tanto en la parte superior como en la inferior cuando informe los resultados del cuarto trimestre fiscal de 2025 el 17 de febrero, después del cierre del mercado. La estimación de consenso de Zacks para los ingresos se sitúa en $70,8 millones, lo que indica una disminución del 40,5% respecto a la cifra reportada en el mismo trimestre del año anterior.

La estimación de consenso para la parte inferior ha mejorado en los últimos 30 días hasta una pérdida de 76 centavos por acción, lo que sugiere una disminución sustancial respecto a las ganancias de 10 centavos por acción registradas en el trimestre del año anterior. El resultado final de MED estuvo significativamente por debajo de la estimación de consenso de Zacks en el último trimestre reportado.

Precio, Consenso y Sorpresa de EPS de MEDIFAST INC

Gráfico de precio-consenso-sorpresa de EPS de MEDIFAST INC | Cotización de MEDIFAST INC

Factores que probablemente influyan en los próximos resultados de MED

Un factor importante que probablemente haya afectado el desempeño del cuarto trimestre es la continua contracción en la base activa de coaches OPTAVIA que generan ingresos. En el tercer trimestre, la empresa reportó una fuerte disminución interanual en coaches activos generando ingresos, reflejando principalmente los desafíos continuos en la adquisición de clientes. El panorama más amplio de la gestión de peso ha cambiado con la creciente aceptación y uso de medicamentos GLP-1 para la pérdida de peso. Esta tendencia ha alterado el comportamiento del consumidor e intensificado la competencia, lo que podría afectar la incorporación de nuevos clientes y presionar los volúmenes generales de ventas en el trimestre a informar.

La palanca operativa también sigue bajo presión. Los menores volúmenes de ventas han reducido la absorción de costos fijos, presionando el margen bruto y la rentabilidad operativa. Aunque los esfuerzos de control de costos, incluidas las reducciones en el gasto de marketing y ciertos gastos discrecionales, han ayudado a moderar los costos de ventas, generales y administrativos, estas acciones pueden no ser suficientes para compensar completamente el impacto de los ingresos más débiles. Nuestro modelo sugiere una contracción ajustada del margen bruto de 790 puntos básicos hasta el 66,2% para el cuarto trimestre.

Otro obstáculo se relaciona con la transición estratégica en curso de la empresa hacia un posicionamiento más amplio en salud metabólica. Medifast está evolucionando de un modelo tradicional de pérdida de peso a un sistema respaldado por la ciencia y guiado por coaches, enfocado en la salud metabólica. Si bien este reposicionamiento apunta a aprovechar una mayor oportunidad y alinearse con las tendencias emergentes de salud, tales transiciones pueden presentar desafíos de ejecución a corto plazo.

En el lado positivo, ciertos indicadores operativos han mostrado signos de estabilización que podrían haber respaldado el desempeño del cuarto trimestre. En el trimestre anterior, los ingresos por coach activo generando ingresos reflejaron disminuciones interanuales moderadas, y la respuesta inicial a iniciativas como el programa Premier+ de precios y el programa de envío automático indicaron una mejora en la retención básica de clientes. MED mantiene un balance sólido, lo que le proporciona flexibilidad financiera para respaldar la innovación de productos y mejoras digitales. Estos factores pueden ofrecer cierto colchón a los resultados del cuarto trimestre.

Rumores de ganancias para MED

Nuestro modelo probado no predice concluyentemente un superávit de ganancias para Medifast esta vez. La combinación de un ESP de ganancias positivo y un Zacks Rank #1 (Compra Fuerte), 2 (Compra) o 3 (Mantener) aumenta las probabilidades de un superávit de ganancias, lo que no es el caso aquí.

Medifast tiene un Zacks Rank #2, pero un ESP de ganancias de 0,00%. Puedes descubrir las mejores acciones para comprar o vender antes de que se informen con nuestro Filtro de ESP de Ganancias.

Acciones con la combinación favorable

A continuación, algunas empresas que vale la pena considerar, ya que nuestro modelo muestra que tienen la combinación adecuada de elementos para superar en ganancias este ciclo de informes.

Monster Beverage Corporation MNST actualmente tiene un ESP de ganancias de +17,16% y un Zacks Rank de 2. La estimación de consenso para los ingresos trimestrales de Monster Beverage se sitúa en $2,1 mil millones, lo que indica un crecimiento de casi el 13% respecto a la cifra reportada en el mismo trimestre del año anterior. Puedes ver la lista completa de las acciones con Zacks #1 Rank de hoy aquí.

La estimación de consenso de Zacks para las EPS del próximo trimestre de Monster Beverage se sitúa en 50 centavos, lo que implica un aumento del 31,6% interanual. MNST entregó una sorpresa de ganancias promedio de 5,5% en los últimos cuatro trimestres.

Fomento Económico Mexicano S.A.B. de C.V. FMX, o FEMSA, actualmente tiene un ESP de ganancias de +3,92% y un Zacks Rank de 3. La estimación de consenso para los ingresos del próximo trimestre se sitúa en $12,4 mil millones, lo que indica un salto del 24,6% respecto a la cifra reportada en el mismo trimestre del año anterior.

La estimación de consenso de Zacks para las ganancias por acción trimestrales de FEMSA de $1,53 implica un crecimiento del 232,6% respecto a la cifra reportada en el mismo trimestre del año anterior. FMX entregó una sorpresa negativa de ganancias en los tres trimestres anteriores.

Celsius Holdings, Inc. CELH actualmente tiene un ESP de ganancias de +6,46% y un Zacks Rank de 3. La estimación de consenso para los ingresos trimestrales de Celsius Holdings se sitúa en $638,2 millones, lo que indica un aumento del 92,1% respecto a la cifra reportada en el mismo trimestre del año anterior.

La estimación de consenso de Zacks para el EPS del próximo trimestre de Celsius Holdings se sitúa en 19 centavos, lo que implica un salto del 35,7% interanual. CELH entregó una sorpresa de ganancias promedio de aproximadamente 42,9% en los últimos cuatro trimestres.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like