MRK sube más del 7% por mejores perspectivas a largo plazo: ¿sigue siendo una venta?

Merck ha visto cómo sus acciones (MRK) han subido un 7,4% en el último mes. Un factor clave de este aumento fueron los resultados del cuarto trimestre, mejores de lo esperado, y una perspectiva más confiada para su crecimiento futuro.

En el cuarto trimestre, Merck superó las estimaciones tanto de ganancias como de ventas. Mientras que las ganancias de $2.04 por acción aumentaron un 19% interanual, las ventas de $16.40 mil millones subieron un 5%.

Merck emitió una nueva proyección de ganancias y ventas para 2026, que quedó ligeramente por debajo de las expectativas de consenso. Merck espera que los ingresos estén en el rango de $65.5-$67.0 mil millones en 2026, lo que representa un crecimiento interanual del 1% al 3%. Se espera que las ganancias ajustadas por acción estén entre $5.00 y $5.15, lo que representa una disminución significativa respecto al EPS ajustado de $8.98 en 2025 debido a mayores cargos relacionados con operaciones de desarrollo empresarial.

Sin embargo, en la conferencia de resultados, Merck afirmó que espera más de $70 mil millones de oportunidad comercial potencial no ajustada al riesgo para su actual cartera de productos para mediados de la década de 2030. Merck señaló que esta estimación era más del doble del pico de consenso de ventas para su medicamento oncológico estrella, Keytruda, de $35 mil millones en 2028. Se espera que Keytruda pierda la exclusividad de patente después de 2028. Merck dijo que la estimación de $70 mil millones era $20 mil millones más alta de lo que esperaban hace solo un año.

Esta perspectiva mejorada para su crecimiento a largo plazo en el período posterior a la pérdida de exclusividad (LOE) de Keytruda impulsó las acciones tras los resultados, a pesar de una guía para 2026 ligeramente débil.

Sin embargo, los resultados de un solo trimestre no son tan importantes para los inversores a largo plazo, y el enfoque debería estar en los sólidos fundamentos de la compañía para tomar una decisión de inversión. Analicemos las fortalezas y debilidades de la compañía para comprender mejor cómo abordar la acción de Merck tras los resultados.

Keytruda: la mayor fortaleza de Merck

Merck cuenta con más de seis medicamentos superventas en su portafolio, siendo Keytruda el principal motor de ingresos. Keytruda, aprobado para varios tipos de cáncer, representa por sí solo alrededor del 55% de las ventas farmacéuticas de la compañía. El medicamento ha desempeñado un papel fundamental en el crecimiento constante de los ingresos de Merck en los últimos años. Keytruda registró ventas de $31.7 mil millones en 2025, un aumento del 7% interanual.

Las ventas de Keytruda se benefician de una rápida adopción en indicaciones en etapas más tempranas. El continuo impulso en indicaciones metastásicas también impulsa el crecimiento de las ventas. La compañía espera que el crecimiento continúe hasta que pierda la exclusividad de patente en 2028.

Merck está trabajando en diferentes estrategias para impulsar el crecimiento a largo plazo de Keytruda. Estas incluyen combinaciones innovadoras de inmunooncología, incluyendo Keytruda con inhibidores de LAG3 y CTLA-4. En asociación con Moderna (MRNA), Merck está desarrollando una vacuna terapéutica personalizada contra el cáncer basada en mRNA llamada intismeran autogene (V940/mRNA-4157) en combinación con Keytruda en estudios pivotal de fase III para NSCLC en etapa temprana y adyuvante y melanoma adyuvante. La formulación subcutánea de Keytruda de Merck, conocida como Keytruda Qlex, fue aprobada por la FDA en septiembre de 2025. Keytruda Qlex puede ofrecer un tiempo de administración sustancialmente más rápido que la infusión intravenosa de Keytruda.

Merck espera que Keytruda alcance ventas máximas de $35 mil millones para 2028. Otros medicamentos oncológicos de Merck, como Welireg, Lynparza en colaboración con AstraZeneca y Lenvima en colaboración con Eisai, también están contribuyendo al crecimiento de los ingresos.

Avances en la cartera de MRK y acuerdos estratégicos de fusiones y adquisiciones

La creciente cartera de medicamentos de Merck y los posibles nuevos medicamentos superventas más allá de Keytruda resultan alentadores.

Su cartera de fase III casi se ha triplicado desde 2021, respaldada tanto por avances internos como por la incorporación de candidatos a través de acuerdos de fusiones y adquisiciones. Algunos nuevos productos clave con potencial de superventas son su vacuna conjugada antineumocócica 21-valente, Capvaxive, y el medicamento para la hipertensión arterial pulmonar, Winrevair. Ambos productos han tenido un lanzamiento sólido y tienen potencial para generar ingresos significativos a largo plazo.

Su anticuerpo RSV, Enflonsia (clesrovimab), fue aprobado en Estados Unidos en junio de 2025, mientras que está en revisión en la UE. Una combinación de dosis fija de doravirina e islatravir para el tratamiento del VIH está en revisión en Estados Unidos, con una decisión de la FDA esperada para abril del próximo año.

Merck tiene otros candidatos prometedores en su pipeline avanzado, como enlicitide decanoato/MK-0616, un inhibidor oral de PCSK9 para la hipercolesterolemia, tulisokibart, un inhibidor de TL1A para la colitis ulcerosa y conjugados anticuerpo-fármaco en colaboración con Daiichi-Sankyo.

La compañía ha estado en una ola de adquisiciones durante el último año, ya que enfrenta la inminente expiración de la patente de Keytruda en 2028. La adquisición de Verona en 2025 sumó Ohtuvayre, un novedoso tratamiento de mantenimiento para la enfermedad pulmonar obstructiva crónica, con potencial comercial de varios miles de millones de dólares. El lanzamiento comercial de Ohtuvayre ha comenzado con fuerza. El medicamento registró ventas de $178 millones en el cuarto trimestre desde el cierre de la adquisición a principios de octubre.

En enero de 2026, Merck adquirió Cidara Therapeutics, lo que sumó a su pipeline principal el candidato MK-1406 (anteriormente CD388), un agente antiviral de acción prolongada y sin preferencia de cepa, que actualmente se evalúa en estudios avanzados para la prevención de la gripe estacional en personas con mayor riesgo de complicaciones.

Ventas decrecientes de Gardasil y otras vacunas de MRK

Las ventas del segundo producto más grande de Merck, su vacuna contra el VPH, Gardasil, disminuyeron un 3% en 2024 y un 39% en 2025 debido a un débil desempeño en China. Las ventas de Gardasil están cayendo en China debido a tendencias de demanda debilitadas en medio de una desaceleración económica. Desde 2024, la menor demanda en China resultó en niveles de inventario superiores a lo normal en el socio comercializador de Merck en China, Zhifei. Por ello, Merck decidió suspender temporalmente los envíos de Gardasil a China para permitir que Zhifei reduzca el inventario existente. La compañía también observa una menor demanda de la vacuna en Japón. No se espera que las ventas de Gardasil mejoren en 2026.

Las ventas de otras vacunas de Merck, como Proquad, M-M-R II, Varivax, Rotateq y Pneumovax 23, también disminuyeron en 2025.

Keytruda de MRK enfrenta expiración de patente en 2028

Merck depende en gran medida de Keytruda. Aunque Keytruda puede ser la mayor fortaleza de Merck y una sólida razón para tener la acción, se puede argumentar que la compañía depende excesivamente de este medicamento y debería buscar formas de diversificar su portafolio de productos.

Existen preocupaciones sobre la capacidad de la empresa para hacer crecer su negocio no oncológico antes de la pérdida de exclusividad de Keytruda en 2028.

Además, la presión competitiva podría aumentar para Keytruda en el futuro cercano por parte de inhibidores duales de PD-1/VEGF como el ivonescimab de Summit Therapeutics (SMMT), que inhibe simultáneamente las vías PD-1 y VEGF. Están diseñados para superar las limitaciones de terapias de un solo objetivo como Keytruda.

En un estudio de fase III (realizado en China por el socio de Summit, Akeso) en pacientes con NSCLC localmente avanzado o metastásico, ivonescimab superó a Keytruda. Summit cree que ivonescimab tiene el potencial de reemplazar a Keytruda como el nuevo estándar de atención en múltiples escenarios de NSCLC. Merck también está desarrollando su propio inhibidor PD-1/VEGF. El año pasado, Pfizer también adquirió derechos globales exclusivos fuera de China para desarrollar, fabricar y comercializar SSGJ-707, un inhibidor dual de PD-1 y VEGF, de 3SBio de China.

Vientos en contra de los genéricos para MRK en 2026

MRK está experimentando una disminución de la demanda de sus productos para la diabetes (Januvia/Janumet) y la erosión de genéricos en algunos medicamentos como Isentress/Isentress HD y Bridion en la Unión Europea y Dificid en Estados Unidos. Se espera que Bridion pierda la exclusividad de patente en Estados Unidos en julio de 2026 y que las ventas disminuyan significativamente a partir de entonces. Se espera que las ventas de Januvia/Janumet caigan drásticamente a partir de 2026 debido a la fijación de precios del gobierno, la expiración anticipada de la patente en 2026 y la presión competitiva continua.

En 2026, Merck espera que la competencia de genéricos para Januvia/Janumet, Bridion y Dificid reduzca los ingresos en aproximadamente $2.5 mil millones.

Precio de las acciones de MRK, valoración y estimaciones

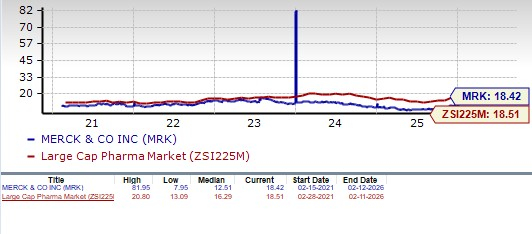

Las acciones de Merck han subido un 43,6% en el último año en comparación con un aumento del 19,1% para la industria.

Las acciones de Merck superan a la industria

La acción también ha estado cotizando por encima de sus promedios móviles simples (SMA) de 50 y 200 días desde principios de noviembre.

Desde el punto de vista de la valoración, Merck parece tener un precio razonable en comparación con la industria. Según la relación precio/ganancias, las acciones de la compañía cotizan actualmente a 18.42 veces las ganancias futuras, ligeramente por debajo de 18.51 de la industria. Sin embargo, la acción cotiza por encima de su media de 5 años de 12.51.

Valoración de las acciones de MRK

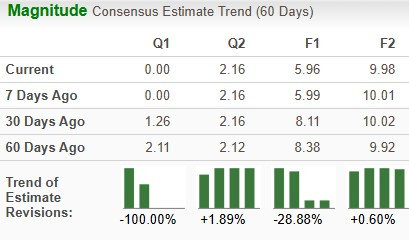

Las estimaciones para las ganancias de MRK en 2026 han disminuido de $8.11 por acción a $5.96 en los últimos 30 días, mientras que las de 2027 han bajado de $10.02 por acción a $9.98 por acción.

Movimiento de estimaciones de MRK

Inversores a corto plazo podrían vender acciones de MRK

Merck tiene uno de los medicamentos más vendidos del mundo en su portafolio, generando miles de millones de dólares en ingresos. Aunque Keytruda perderá la exclusividad de patente en 2028, se espera que sus ventas sigan siendo sólidas hasta entonces. Los nuevos productos de Merck, Winrevair, Welireg y Capvaxive, el progreso clave en su pipeline y la expansión de sus carteras respiratoria y de enfermedades infecciosas a través de las adquisiciones de Verona Pharma y Cidara Therapeutics, han mejorado sus perspectivas de crecimiento a largo plazo. El negocio de Salud Animal de Merck es un contribuyente clave al crecimiento de los ingresos, con ventas que se espera que más que se dupliquen para mediados de la década de 2030.

Los nuevos productos y el sólido progreso en su pipeline han aumentado la confianza en que Merck podría mantener el crecimiento incluso después de que Keytruda pierda exclusividad.

Sin embargo, Merck enfrenta varios desafíos a corto plazo, incluidas dificultades persistentes para Gardasil en China, competencia potencial para Keytruda y una presión competitiva y de genéricos creciente en algunos de sus medicamentos. Además, las estimaciones han disminuido recientemente debido a los costes relacionados con sus diversas operaciones de fusiones y adquisiciones. Aunque el precio de la acción está mejorando, los inversores a corto plazo podrían mantenerse al margen de esta acción con Zacks Rank #4 (Vender), ya que parece haber perspectivas de crecimiento limitadas en el corto plazo. Sin embargo, los inversores a largo plazo pueden mantenerse invertidos por algún tiempo y ver cómo gestiona el crecimiento futuro de sus productos y pipeline y reemplaza los ingresos de Keytruda.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.