Rincón de Opciones: El difícil comienzo de año de UnitedHealth ofrece una propuesta contraria

UnitedHealth Group Inc (NYSE:UNH) necesitaba impresionar a los inversores con su informe de resultados del cuarto trimestre, ya que las acciones de UNH lucharon fuertemente el año pasado. Desafortunadamente, los resultados lograron asustar a los inversores. Claro, las ganancias por acción de $2.11 superaron el objetivo de consenso de $2.10. Sin embargo, los ingresos alcanzaron los $113.215 mil millones, quedando ligeramente por debajo del objetivo de consenso de $113.817 mil millones.

Aun así, el principal problema parece ser la previsión de ingresos fiscales para 2026, que supera los $439 mil millones. Desafortunadamente, los analistas esperaban un objetivo de consenso de $454.6 mil millones. No es sorprendente que las acciones de UNH cayeran bruscamente tras la divulgación. Desde principios de enero, el valor se ha reducido un 12%. Sin embargo, a pesar de lo negativo, el dinero inteligente no parece estar demasiado preocupado.

Esta valoración se basa en observaciones realizadas a partir del skew de volatilidad. Este filtro identifica la volatilidad implícita (IV), o el potencial de movimiento de una acción, a lo largo del espectro de precios de ejercicio de una determinada cadena de opciones. Para la fecha de vencimiento del 20 de marzo, los operadores institucionales realmente están cubriéndose contra el riesgo a la baja en las acciones de UNH. No obstante, la conclusión principal es que esta acción no es particularmente pronunciada.

Básicamente, cuando se observa el skew de volatilidad, el gráfico se asemeja a una sonrisa, con el ala derecha extendiéndose más y más profundamente que el ala izquierda. Esta configuración sugiere que la prioridad no es protegerse contra una fuerte volatilidad a la baja. Si ese fuera el caso, esperaríamos que la IV de las puts aumentara mucho más intensamente en los límites inferiores de los precios de ejercicio y creara una separación evidente respecto a la IV de las calls. Pero eso no se observa en absoluto en el skew.

Eso no significa que el dinero inteligente sea indiferente al riesgo bajista. Con la IV de las puts elevada en el ala derecha del skew, una posibilidad podría ser crear una posición corta sintética, quizás para proteger una exposición larga en las acciones de UNH.

Para mí, la mayor conclusión es que el skew está relativamente tranquilo cerca del precio spot, lo que implica una falta de cobertura de pánico. Si bien ningún indicador puede justificar completamente una operación direccional, aquí puede haber una oportunidad para adoptar una postura contraria.

Estableciendo los parámetros probables de negociación de las acciones de UNH

Ahora que tenemos una idea básica de lo que podría estar considerando el dinero inteligente, aún no sabemos cómo podría traducirse el skew en resultados reales de precios. Para ello, podemos recurrir al calculador de movimiento esperado derivado de Black-Scholes. El mecanismo estándar de Wall Street para valorar opciones anticipa que las acciones de UnitedHealth se situarán entre $271.33 y $309.21 para la fecha de vencimiento del 20 de marzo.

¿De dónde proviene esta dispersión? Black-Scholes asume un mundo donde los rendimientos del mercado de valores se distribuyen lognormalmente. Bajo este marco, el rango anterior representa dónde las acciones de UNH pueden caer simétricamente a una desviación estándar del spot (teniendo en cuenta la volatilidad y los días hasta el vencimiento).

En resumen, Black-Scholes afirma que en el 68% de los casos, se esperaría que las acciones de UnitedHealth cotizaran dentro del rango prescrito dentro de 35 días. Es una suposición razonable, aunque solo sea por el hecho de que se necesitaría un catalizador extraordinario para llevar un valor más allá de una desviación estándar respecto al spot. Dicho esto, aún no tenemos suficiente información para ayudar a reducir una operación direccional basada en débito con confianza.

Para ser transparente, hemos alcanzado efectivamente la máxima utilidad de los análisis de primer orden. A través del skew de volatilidad y el calculador de movimiento esperado, sabemos cómo el mercado está valorando la incertidumbre. Lo que no sabemos es si esa valoración es precisa, por decirlo de alguna manera.

Sinceramente, nos encontramos al mismo nivel que los operadores educados. Eso no es ventaja; eso es simplemente partir de la línea de base.

Lo que realmente tenemos es el clásico dilema de búsqueda y rescate (SAR). Black-Scholes ha identificado una señal de socorro que ha emitido en algún lugar del Océano Pacífico. Con herramientas adicionales, podemos establecer un radio de búsqueda. El problema, por supuesto, es que tenemos recursos (y luz solar) limitados. No podemos dedicar un esfuerzo total para encontrar a un solo superviviente.

En algún momento, debemos tomar los datos observacionales y condicionarlos en función de los factores de influencia clave. Ese es el núcleo del análisis de segundo orden y aquí es también donde entra en juego la propiedad de Markov.

Usando la ciencia para reducir el espacio probabilístico de las acciones de UnitedHealth

Con Markov, el estado futuro de un sistema depende completamente del estado presente. Coloquialmente, las probabilidades futuras no deben calcularse de forma independiente, sino evaluarse en contexto. Extendiéndose la analogía SAR, diferentes corrientes oceánicas —como olas agitadas frente a aguas tranquilas— pueden influir fácilmente en dónde es probable que derive un superviviente de un naufragio.

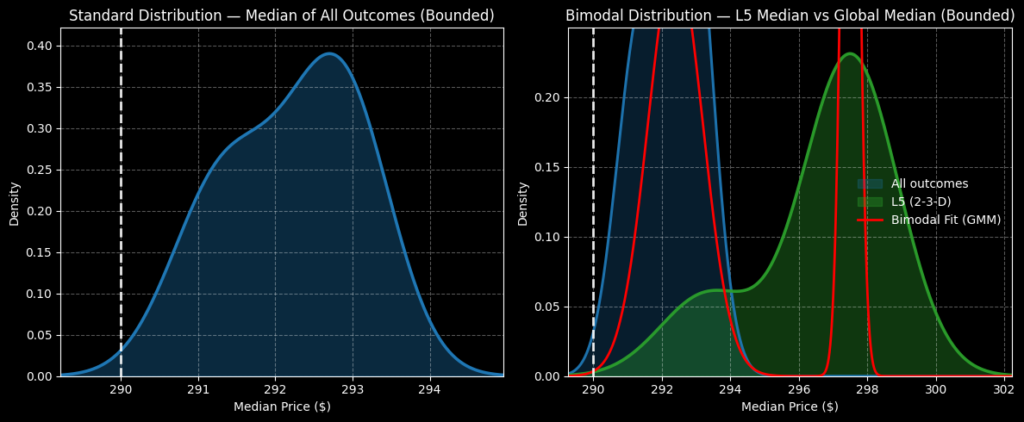

Así es como podemos aprovechar la propiedad de Markov para operar con las acciones de UnitedHealth. En las últimas cinco semanas, UNH solo registró dos semanas al alza, lo que lleva a una pendiente general descendente. No hay nada especial en esta secuencia 2-3-D, per se. Sin embargo, esta señal cuantitativa representa un tipo específico de corriente oceánica. Por lo tanto, se esperaría que los supervivientes atrapados en estas aguas derivaran de una manera particular que debe tenerse en cuenta en un modelo probabilístico.

Como puede ver, una de las limitaciones estructurales de Black-Scholes es que la volatilidad es en realidad una entrada independiente. Donde la propiedad de Markov genera controversia en los círculos financieros es que la volatilidad (o más precisamente la amplitud de mercado en este caso) representa una entrada dependiente. En otras palabras, si las acciones de UNH hubieran emitido una señal diferente, calcularíamos una distribución diferente.

Si observa todos los cálculos de movimiento esperado para cualquier acción, Black-Scholes siempre calculará una distribución perfectamente simétrica. Yo discrepo fundamentalmente de esta afirmación.

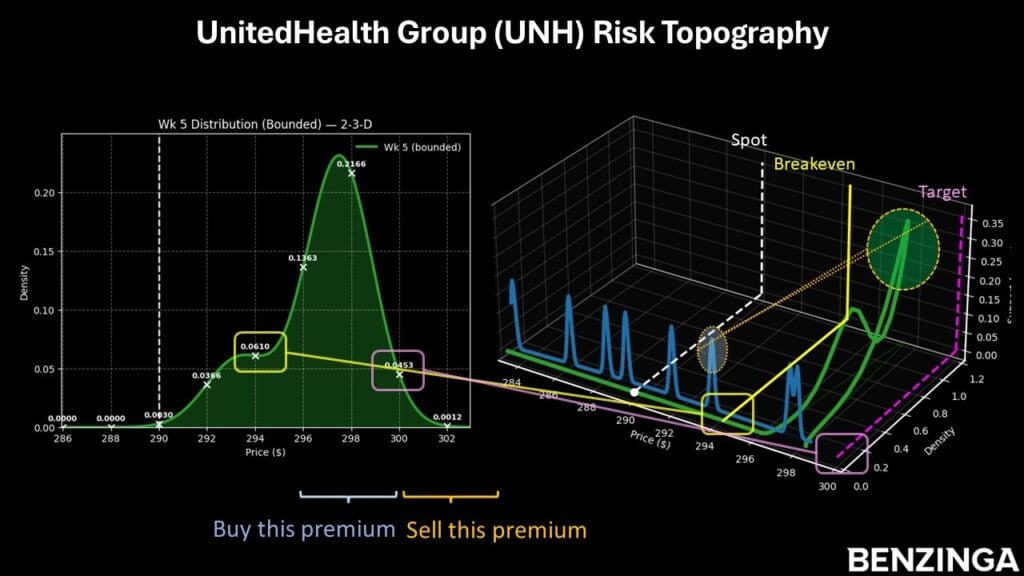

En fin, volviendo a las acciones de UNH, utilizando una combinación de inducción enumerativa e inferencia inspirada en Bayes, se proyecta que la distribución a cinco semanas vista estará entre $288 y $302, con la densidad de probabilidad alcanzando su punto máximo alrededor de $297.

Basado en la inteligencia de mercado anterior, me tienta el spread alcista 290/300 con vencimiento el 20 de marzo. Para que esta apuesta sea totalmente rentable, las acciones de UNH deben superar el precio de ejercicio de $300 al vencimiento, lo cual es un objetivo agresivo pero racional (en relación con las implicaciones del mencionado modelo markoviano).

Si el precio de ejercicio se alcanza en consecuencia, el pago máximo sería superior al 122%. El punto de equilibrio se sitúa en $294.50, lo que ayuda a mejorar significativamente la credibilidad probabilística de la operación.

Imagen: Shutterstock

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

GRASS sube un 41,2% en 24 horas: los tokens impulsados por la narrativa de IA registran aumentos colectivos

U2UNetwork fluctúa un 90,8% en 24 horas: baja liquidez impulsa oscilaciones extremas de precios

GMT fluctúa un 50,5% en 24 horas: el aumento de las posiciones en futuros impulsa un alza especulativa