Perspectiva semanal: ¡Las actas de la Reserva Federal y el PCE llegan con fuerza! ¿Se conocerá el resultado del caso de aranceles el 20 de febrero?

Oro al contado mostró una volatilidad significativa, manteniéndose en general en un patrón de consolidación en niveles elevados. El jueves, los operadores vendieron metales para cubrir pérdidas en acciones estadounidenses, lo que provocó una caída del precio del oro de más de 200 dólares en la sesión, tocando un mínimo de 4878 dólares. La plata también experimentó gran volatilidad durante la semana, desplomándose casi 9 dólares el jueves, con una caída diaria superior al 10%. El viernes, el oro y la plata al contado cerraron en 5043 y 77.46 dólares por onza respectivamente, con un aumento del 1.56% y una caída del 0.43%.

En cuanto a las divisas no estadounidenses, los flujos globales de capital están regresando a Japón. Tras la victoria electoral de Sanae Takaichi, las expectativas sobre el futuro de la economía japonesa han mejorado y los inversores extranjeros compran activos denominados en yen de manera masiva.

El petróleo mostró un movimiento de subida y posterior retroceso. El viernes, se informó que la OPEP+ tiende a reanudar el aumento de la producción a partir de abril, provocando una caída brusca de los precios en el corto plazo.

En el mercado de acciones estadounidense, Trump afirmó que el Dow Jones podría alcanzar los 100,000 puntos al final de su mandato. El jueves, las acciones de Apple cayeron un 5% en un solo día, registrando la segunda mayor caída diaria de su historia y perdiendo más de 200,000 millones de dólares en capitalización bursátil. Amazon acumuló nueve días consecutivos de caídas, convirtiéndose en el segundo gigante tecnológico, después de Microsoft, en entrar en un mercado bajista técnico.

El sentimiento del mercado ha cambiado de manera evidente. El informe de inflación permitió que las acciones y los metales en dificultades rebotaran. Sin embargo, a pesar de que el informe del IPC fue muy favorable, el mercado de acciones cerró casi sin cambios, lo que podría ser una señal de peligro para los alcistas.

El mercado de divisas mostró una volatilidad relativamente moderada, y el desempeño del dólar estadounidense frente a las principales divisas será clave la próxima semana, mientras los operadores esperan una reevaluación del calendario de recortes de tasas de la Reserva Federal para 2026. Si el dólar no logra marcar un nuevo mínimo la próxima semana, en el contexto de decisiones inminentes sobre tarifas aduaneras, esto podría indicar la fortaleza relativa del dólar.

Otro cambio notable es el repentino interés del mercado por los bonos del Tesoro de EE. UU., lo que podría desencadenar una ola de reasignación de carteras. En los últimos tres años, los bonos quedaron fuera del rally "todo sube" debido a la presión de activos de riesgo y la alta inflación, por lo que es necesario observar de cerca si esta tendencia está cambiando.

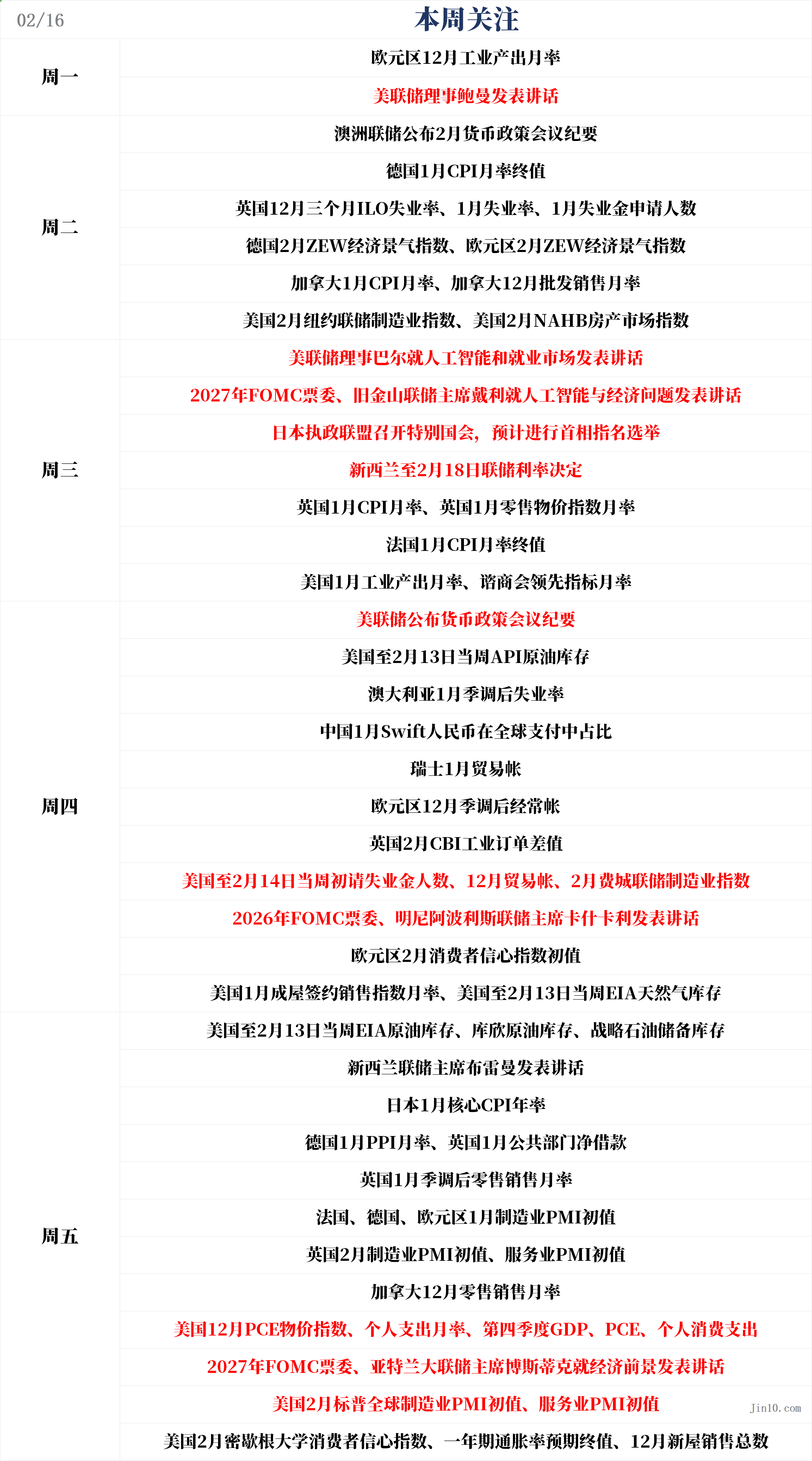

A continuación, los puntos clave que el mercado observará en la nueva semana (hora GMT+8):

Movimientos de bancos centrales: Se publican las actas de la Fed; grandes movimientos en los bancos centrales de Australia y Nueva Zelanda

Reserva Federal:

Lunes 21:25 (UTC+8), la gobernadora de la Fed Bowman ofrecerá un discurso;

Miércoles 01:45 (UTC+8), el gobernador de la Fed Barr hablará sobre inteligencia artificial y el mercado laboral;

Miércoles 03:30 (UTC+8), la presidenta de la Fed de San Francisco y votante FOMC 2027, Daly, hablará sobre inteligencia artificial y economía;

Jueves 03:00 (UTC+8), la Fed publicará las actas de la reunión de política monetaria;

Jueves 22:00 (UTC+8), el presidente de la Fed de Minneapolis y votante FOMC 2026, Kashkari, dará un discurso;

Viernes 22:45 (UTC+8), el presidente de la Fed de Atlanta y votante FOMC 2027, Bostic, hablará sobre perspectivas económicas.

Otros bancos centrales:

Martes 08:30 (UTC+8), el Banco de la Reserva de Australia publicará las actas de su reunión de política monetaria de febrero;

Miércoles 09:00 (UTC+8), el Banco de la Reserva de Nueva Zelanda publicará la decisión sobre tasas de interés y el comunicado de política monetaria;

Miércoles 10:00 (UTC+8), el gobernador del Banco de la Reserva de Nueva Zelanda, Orr, celebrará una rueda de prensa sobre política monetaria;

Viernes 07:00 (UTC+8), el gobernador del Banco de la Reserva de Nueva Zelanda, Orr, ofrecerá un discurso.

La Reserva Federal publicará el miércoles las actas de su reunión de política de enero. En esa reunión, la inclinación marcadamente hawkish ya era muy evidente. Desde entonces, solo unos pocos funcionarios siguen presionando por recortes inmediatos de tasas, mientras que la mayoría de los responsables de la política prefieren esperar antes de tomar nuevas decisiones.

Aun así, las actas podrían indicar que, si el mercado laboral se deteriora nuevamente, los miembros del FOMC estarían dispuestos a dejar de lado las preocupaciones por la inflación, lo que podría ser positivo para el apetito por el riesgo.

Desde la reunión de enero, Waller, miembro con derecho a voto, sostiene que la política sigue siendo demasiado restrictiva, considera que el mercado laboral "no luce saludable", y señala que se debe analizar la inflación impulsada por tarifas. Mester indica que la inflación subyacente no es un problema y que las tasas deberían reducirse significativamente, advirtiendo que la política podría estar endureciéndose de forma pasiva; no obstante, añadió que, tras la publicación de los datos de empleo de esta semana, su preocupación por el mercado laboral se ha aliviado ligeramente.

Es importante tener en cuenta que estas actas corresponden a la reunión del 28 de enero y no incluyen los datos de crecimiento del empleo y del IPC de enero.

Las actas de la reunión de política del Banco de la Reserva de Australia, que se publican el próximo martes, destacarán el riesgo al alza de la inflación. Si el informe de empleo del jueves confirma la fortaleza del mercado laboral, esto podría impulsar el alza del dólar australiano.

En contraste, es casi seguro que el Banco de la Reserva de Nueva Zelanda mantendrá su política sin cambios el miércoles. Aunque el banco central fue pionero en subir tasas, el mercado laboral se recupera lentamente y la tasa de desempleo ya alcanzó el 5.4%, su nivel más alto en una década. Los analistas creen que, a menos que el banco central muestre una postura extremadamente hawkish, al NZD le será difícil superar el 0.6075.

Más información de bancos centrales y datos clave aportarán nuevo impulso al oro. Adrian Day, presidente de Adrian Day Asset Management, afirmó: "El impulso del mercado del oro sigue intacto; actualmente estamos en una recuperación lenta e inestable".

Debido al aumento de los requisitos de margen, muchos inversores minoristas han sido expulsados del mercado de futuros principal y se han volcado a los microcontratos de oro, provocando que los especuladores y traders de momentum tengan ahora un mayor peso en la dirección del mercado, mientras que el gran capital observa desde fuera.

En cuanto a la tendencia a corto plazo, Kevin Grady, presidente de Phoenix Futures and Options, presta atención a varios factores clave: “Ahora que sabemos que Waller será el próximo presidente de la Fed, debemos observar su retórica. Además, la demanda judicial contra la gobernadora Lisa Cook es interesante, pues muestra la independencia de la Fed. Si el volumen de contratos abiertos repunta, los grandes jugadores tendrán más referencias para tomar posiciones”.

Datos clave: ¿Se recalienta el PCE de EE. UU.? El PIB y el PMI añaden leña al fuego

Miércoles 15:00 (UTC+8), IPC mensual de enero del Reino Unido;

Jueves 21:30 (UTC+8), solicitudes iniciales semanales de subsidio por desempleo en EE. UU. hasta el 14 de febrero;

Viernes 07:30 (UTC+8), IPC subyacente anual de enero de Japón;

Viernes 15:00 (UTC+8), IPP mensual de enero de Alemania, préstamo neto del sector público y ventas minoristas mensuales ajustadas de enero del Reino Unido;

Viernes 16:15 (UTC+8), PMI manufacturero preliminar de febrero de Francia;

Viernes 16:30 (UTC+8), PMI manufacturero preliminar de febrero de Alemania;

Viernes 17:00 (UTC+8), PMI manufacturero preliminar de febrero de la zona euro;

Viernes 17:30 (UTC+8), PMI manufacturero y de servicios preliminares de febrero del Reino Unido;

Viernes 21:30 (UTC+8), ventas minoristas mensuales de diciembre de Canadá;

Viernes 21:30 (UTC+8), índice PCE subyacente anual de EE. UU. de diciembre, gasto personal mensual, PIB trimestral anualizado preliminar del cuarto trimestre, gasto de consumo personal real preliminar del cuarto trimestre, índice PCE subyacente trimestral anualizado preliminar del cuarto trimestre, índice PCE subyacente mensual de diciembre;

Viernes 22:45 (UTC+8), PMI manufacturero y de servicios preliminares de S&P Global de EE. UU. de febrero;

Viernes 23:00 (UTC+8), índice de confianza del consumidor de la Universidad de Michigan final de febrero de EE. UU., previsión final de inflación a un año de febrero de EE. UU., ventas de viviendas nuevas anuales de diciembre de EE. UU.

En la próxima semana, la atención se centrará en la serie de datos que se publican el viernes, incluyendo la estimación inicial del crecimiento del PIB del cuarto trimestre y el índice PCE subyacente.

Como indicador preferido de inflación por la Reserva Federal, el índice de precios PCE es fundamental para que los responsables de política y el mercado evalúen el futuro de las tasas de interés. El consenso del mercado espera que los datos PCE de diciembre muestren una presión de precios más fuerte que los datos recientes del IPC, ya que indicadores como alimentos y precios al productor apuntan a riesgos al alza. Los analistas señalan que, dado que el PCE otorga mayor peso a categorías con aumentos más rápidos, la diferencia entre el IPC y el PCE podría provocar que la lectura del PCE sea aún más "caliente".

En la conferencia de prensa de enero, Powell señaló que, según estimaciones basadas en el IPC, el PCE de diciembre habría subido interanualmente un 2.9%, por encima del 2.8% previo; mientras que el PCE subyacente, excluyendo alimentos y energía, podría haber subido del 2.8% al 3.0%. Destacó que estas cifras elevadas reflejan en gran medida la inflación de bienes impulsada por tarifas.

La Fed sugirió en diciembre pasado que podría haber otro recorte de tasas en 2026, pero, considerando que el empleo ha superado las expectativas, los responsables de la política han dicho recientemente que esto dependerá de un mayor progreso hacia el objetivo de inflación. Powell reiteró que las decisiones se tomarán en función de los datos y el equilibrio de riesgos, reunión por reunión. Mencionó que la evolución de la inflación está en línea con lo esperado, pero sigue en niveles elevados, y que el PCE subyacente no mostró avances el año pasado, con el exceso explicado principalmente por precios de bienes, tarifas y factores únicos, no por la demanda.

Se espera que la inflación relacionada con bienes y tarifas alcance su punto máximo hacia mediados de año y que muchos de sus efectos ya se hayan transmitido. Powell dejó claro que, si el impacto de las tarifas en los precios de los bienes alcanza su máximo este año, habrá margen para flexibilizar la política. Desde el "Día de la Liberación", las expectativas de inflación a corto plazo basadas en el mercado han caído completamente, mientras que los indicadores a largo plazo muestran confianza en que la inflación volverá al 2%.

Los datos de ingresos y gasto personal también merecen atención, ya que el consumo es el pilar de la economía estadounidense. Otras publicaciones del viernes incluyen ventas de viviendas nuevas y los PMI preliminares de S&P Global de febrero.

Para el dólar estadounidense, cualquier aumento en las apuestas de recorte de tasas resulta muy perjudicial para el yen japonés. Tras meses de presión vendedora, el yen finalmente ha atraído compradores. La victoria de Sanae Takaichi en las recientes elecciones podría aportar apoyo fiscal adicional y riesgo de deuda, pero también podría iniciar una nueva era de estabilidad política en Japón, lo que es positivo para la moneda.

Además, con funcionarios japoneses advirtiendo repetidamente sobre la excesiva volatilidad del yen y la postura cada vez más firme del Banco de Japón, el mercado ha comenzado a hablar de la "operación comprar Japón". Esto ya se reflejó el día que se publicó el informe de empleo estadounidense: a pesar de unos datos sólidos, el USD/JPY logró solo un breve repunte antes de darse la vuelta a la baja. El rebote del yen ya se está extendiendo a otras divisas principales, y si los datos del PIB del cuarto trimestre que se publican el lunes son positivos, el repunte podría acelerarse aún más.

El Reino Unido también enfrentará una semana clave, y la libra esterlina está a la espera de una prueba importante. Los responsables del Banco de Inglaterra han citado la debilidad del mercado laboral y el lento crecimiento como razones para su postura dovish, por lo que los datos trimestrales de empleo de diciembre, especialmente la tendencia del crecimiento salarial y el aumento del desempleo, serán observados de cerca el martes.

El miércoles se publicará el informe del IPC británico. El IPC subió inesperadamente al 3.4% en diciembre y la tasa subyacente se mantuvo en el 3.2%. Si el IPC de enero vuelve a la tendencia bajista, la libra podría verse presionada, ya que las probabilidades de un recorte de tasas de 25 puntos básicos en la reunión de marzo (actualmente 64%) aumentarían aún más.

Canadá también publicará su IPC de enero la próxima semana. El Banco de Canadá reconoció en sus actas que la creciente incertidumbre global dificulta prever la trayectoria de las tasas. Aunque la economía canadiense ha mostrado fortaleza, las autoridades temen que el Acuerdo Estados Unidos-México-Canadá pueda enfrentar desafíos de renovación bajo el temperamento impredecible de Trump. Las señales actuales de inflación son contradictorias: las cifras generales aumentan, pero dos indicadores subyacentes están descendiendo.

En la zona euro, los PMI preliminares de febrero son el principal foco para el euro. Aunque el EUR/USD ha visto moderar su reciente tendencia alcista, mientras la economía de la zona euro siga creciendo y la Fed no reduzca aún más las apuestas de recorte de tasas, volver al nivel de 1.20 sigue siendo posible.

Eventos importantes: La Corte Suprema de EE. UU. publica opinión sobre el caso de tarifas

La Corte Suprema de EE. UU., ubicada en Washington, ha fijado el 20 de febrero como el próximo "día de publicación de opiniones". El mundo entero observa con atención una decisión que podría invalidar la mayor parte de la política arancelaria emblemática de Trump.

Además del 20 de febrero, se espera que los jueces publiquen opiniones los días 24 y 25 de febrero. Tras un receso de cuatro semanas, quedan 12 casos debatidos en octubre y noviembre pasados pendientes de decisión, entre ellos el conflicto arancelario.

Según datos del gobierno federal, estos aranceles en disputa cuestan a los importadores más de 16,000 millones de dólares al mes. Chris Kennedy, analista de Bloomberg Economics, señaló que, a este ritmo, hasta el 20 de febrero, el total recaudado en virtud de la ley clave del caso—la Ley de Poderes Económicos de Emergencia Internacional de 1977—podría superar los 170,000 millones de dólares.

Si el tribunal falla en contra de Trump, será su mayor revés legal desde su regreso a la Casa Blanca. La Corte Suprema está analizando los aranceles impuestos por Trump el 2 de abril, el "Día de la Liberación" (impuesto del 10% al 50% a la mayoría de los bienes importados), así como los aranceles a Canadá y México bajo el pretexto de combatir el tráfico de fentanilo.

Mientras tanto, el Congreso de EE. UU. también muestra señales de resistencia a los aranceles. La Cámara de Representantes, liderada por los republicanos, votó el miércoles para poner fin a ciertos aranceles a productos importados de Canadá y derogó la declaración de emergencia que servía de base legal para los aranceles. Trump, en una orden ejecutiva de 2025, declaró que el tráfico de fentanilo en la frontera norte constituía una emergencia y justificaba nuevos aranceles.

La Casa Blanca advirtió que, si se eliminan los aranceles, utilizarán rápidamente otras herramientas legales para reemplazarlos, aunque Trump admitió que las alternativas serían más engorrosas.

La Corte Suprema escuchó los argumentos el 5 de noviembre mediante un procedimiento rápido, lo que llevó a especular que la decisión podría llegar pronto. Algunos observadores judiciales predicen que el fallo se dará en semanas, no meses. Durante el debate, algunos jueces clave insinuaron que Trump pudo haber excedido su autoridad.

Resultados empresariales: La temporada de resultados llega a su fin, ¡atención a los tres focos de Walmart!

La próxima semana, la temporada de resultados de Wall Street llega a su fin. Aunque el mercado tendrá menos días de negociación por el Día del Presidente (16 de febrero), varias grandes empresas publicarán resultados, y Walmart será, sin duda, el foco de atención.

Como el mayor minorista del mundo, Walmart superó recientemente el billón de dólares en capitalización bursátil. Sus resultados del cuarto trimestre fiscal de 2026 reflejarán directamente la resistencia del gasto del consumidor, el crecimiento del comercio electrónico, la aplicación de IA, el impacto de los aranceles y la orientación para el año fiscal 2027, influyendo en el sentimiento en los sectores minorista, tecnológico y del mercado en general.

El consenso de analistas espera que los ingresos del Q4 de Walmart sean de unos 18,850-19,000 millones de dólares, un crecimiento anual del 5.2%-5.4%; el beneficio ajustado por acción (EPS) se prevé entre 0.72-0.73 dólares, un aumento anual del 10.6%. Estas previsiones son bastante estables y hasta ligeramente revisadas al alza, gracias al éxito sostenido de su estrategia: en el Q3, el comercio electrónico global creció un 27%, los pedidos de cumplimiento en tienda durante el "Black Friday" se dispararon un 57%, el segmento de clientes premium se amplió y los miembros de Walmart+ aumentaron en 2.6 millones. Las áreas de alto margen como publicidad (+53%) y membresías (+17%) crecieron con fuerza, lo que permitió que la rentabilidad creciera más rápido que los ingresos, mostrando disciplina operativa y capacidad de diversificación.

El mercado presta especial atención a varios puntos clave. Primero, el impulso del comercio electrónico y el control de márgenes: Walmart acelera la transformación digital y el comercio electrónico ya representa una proporción significativa; se prevé que las ventas online crezcan más del 20% en el Q4, lo que amplía cuota de mercado y genera mejores oportunidades de datos y monetización publicitaria. Segundo, IA e inversión tecnológica: la empresa está incorporando IA en la optimización de la cadena de suministro, la gestión de inventarios y la experiencia del cliente; los analistas creen que esto sustentará la eficiencia a largo plazo. Tercero, aranceles y presión de costes: aunque en el Q3 el impacto de los aranceles fue menor de lo esperado, nuevos aranceles potenciales siguen siendo un riesgo. La dirección afirma que pueden gestionarlo, aunque el pico podría llegar a principios de 2026. Los inversores esperan ver una orientación conservadora pero optimista sobre estos riesgos.

Además, las acciones de Walmart han superado ampliamente al mercado y a muchos gigantes tecnológicos este año, en parte gracias a la rotación hacia acciones defensivas de consumo. Si el Q4 supera expectativas y da una guía positiva para el año fiscal 27 (por ejemplo, un rango de EPS superior al consenso), podría impulsar una revalorización hacia el perfil "tecnológico"; por el contrario, si aparecen señales de debilidad del consumo o una guía conservadora, el sector minorista podría verse presionado.

Otros resultados destacados incluyen los de Palo Alto Networks el martes (seguridad cibernética + demanda de IA, EPS esperado de 0.93 dólares) y Analog Devices el miércoles (ciclo de semiconductores, EPS esperado de 2.31 dólares), que aportarán más pistas sobre la demanda relacionada con IA.

Calendario de cierre de mercados:

2026-02-16 (lunes):

EE. UU. - Bolsa de Nueva York, cerrada por el Día del Presidente de EE. UU.;

Corea del Sur - Bolsa de Seúl, cerrada por el Año Nuevo Lunar;

Canadá - Bolsa de Toronto, cerrada por el Día de la Familia;

EE. UU. - CME, por el Día del Presidente, contratos de metales preciosos y futuros de crudo estadounidense cierran anticipadamente a las 03:30 del 17 de febrero (GMT+8), futuros de bonos y acciones estadounidenses terminan a las 02:00 del 17 de febrero (GMT+8), ICE y CBOT cierran productos agrícolas un día;

Vietnam - Bolsa de Ho Chi Minh, cerrada por el Año Nuevo Lunar;

China - Bolsa de Taiwán, cerrada por el Año Nuevo Lunar;

2026-02-17 (martes):

Vietnam - Bolsa de Ho Chi Minh, cerrada por el Año Nuevo Lunar;

China - Bolsa de Taiwán, cerrada por el Año Nuevo Lunar;

2026-02-18 (miércoles):

Corea del Sur - Bolsa de Seúl, cerrada por el Año Nuevo Lunar;

Vietnam - Bolsa de Ho Chi Minh, cerrada por el Año Nuevo Lunar;

China - Bolsa de Taiwán, cerrada por el Año Nuevo Lunar;

2026-02-19 (jueves):

Vietnam - Bolsa de Ho Chi Minh, cerrada por el Año Nuevo Lunar;

China - Bolsa de Taiwán, cerrada por el Año Nuevo Lunar;

2026-02-20 (viernes):

Vietnam - Bolsa de Ho Chi Minh, cerrada por el Año Nuevo Lunar;

China - Bolsa de Taiwán, cerrada por el Año Nuevo Lunar;

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

FIDA fluctúa un 44.8% en 24 horas: auge y caída tras el impulso a corto plazo por la fiebre de tokens de IA

HOOLI fluctúa un 40,5% en 24 horas: continúa ajustándose tras su salida a bolsa, sin nuevos catalizadores claros