¡Modo de refugio! Morgan Stanley: El mercado ha comenzado a comprar bonos del Tesoro de EE.UU.

A medida que la narrativa sobre los retornos de inversión en IA muestra fisuras, los inversores han comenzado a retirarse y a refugiarse en los bonos del Tesoro estadounidense.

Según el portal de trading Chasing Wind, el equipo de estrategia de tasas de interés de Morgan Stanley en Estados Unidos publicó un informe el 13 de febrero indicando que el termómetro del mercado ha cambiado. Ante el auge cada vez más inflado de la inversión en IA y las altas valoraciones de mercado, los inversores están retirándose de los activos de riesgo y comprando bonos del Tesoro estadounidense como refugio.

En el informe, aunque Morgan Stanley elevó su previsión de crecimiento del PIB real de Estados Unidos para 2026 del 2,4% al 2,6%, citando que el gasto de capital de los "hiperescaladores" de la nube impulsará el crecimiento, su equipo de economistas lanzó al mismo tiempo una severa advertencia de riesgos.

Morgan Stanley señaló que este crecimiento no viene sin costo. La lógica es muy clara:

“Cuanto más el ciclo de gasto de capital relacionado con la IA impulse la actividad económica, mayor será el riesgo si finalmente no se materializan los retornos de inversión, derivando en un ciclo de sobreinversión.”

El mercado claramente ha entendido esta lógica. Los inversores se están volviendo cada vez más sensibles a los efectos negativos (externalidades) del ciclo de inversión en IA y ya no persiguen ciegamente las altas valoraciones. Como señalaron los estrategas de Morgan Stanley:

“Los inversores están cansados de las nuevas narrativas que intentan justificar valoraciones extremadamente altas en activos de riesgo, lo que ha llevado a una dispersión en el estilo del mercado y un giro hacia los bonos del Tesoro, impulsando la caída de los rendimientos desde principios de año.”

Debilidad en la narrativa IA, SaaS y crédito privado bajo presión

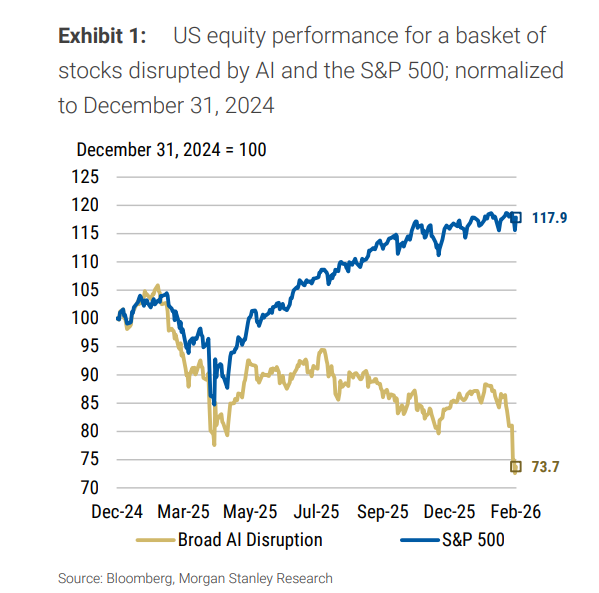

Las grietas del mercado ya se han hecho evidentes. Aunque el índice S&P 500 ha alcanzado repetidos máximos históricos, aquellas empresas cuyo modelo de negocio ha sido “disruptivo” por la ola de aplicaciones de IA (AI Disrupted Stocks) ya comenzaron a desplomarse hace tiempo.

Morgan Stanley ha creado una cesta compuesta por 108 acciones impactadas por la IA. Los datos muestran que estas acciones ya se habían desvinculado del índice general a finales del año pasado y continuaron cayendo incluso cuando el índice alcanzaba nuevos máximos.

Esta divergencia lanza una señal de alerta: la narrativa optimista en torno a la IA podría haber tocado techo.

Además de las acciones directamente afectadas, el sector de software como servicio (SaaS) también enfrenta una gran presión, y el riesgo más oculto recae en el crédito privado (Private Credit). Morgan Stanley advierte que, debido a la opacidad y rezago de los indicadores fundamentales de las carteras de crédito privado, el comportamiento bursátil en el mercado público de las gestoras alternativas con exposición al crédito privado se convierte en un barómetro de riesgo en tiempo real.

Los datos muestran que una cesta compuesta por siete gestoras alternativas clave ha sufrido una gran presión bajista desde principios de este año. El mercado está votando con los pies, evitando los riesgos de impagos crediticios derivados de una posible sobreinversión en IA.

Incluso los “ricos” están nerviosos: ¿alerta de burbuja de activos?

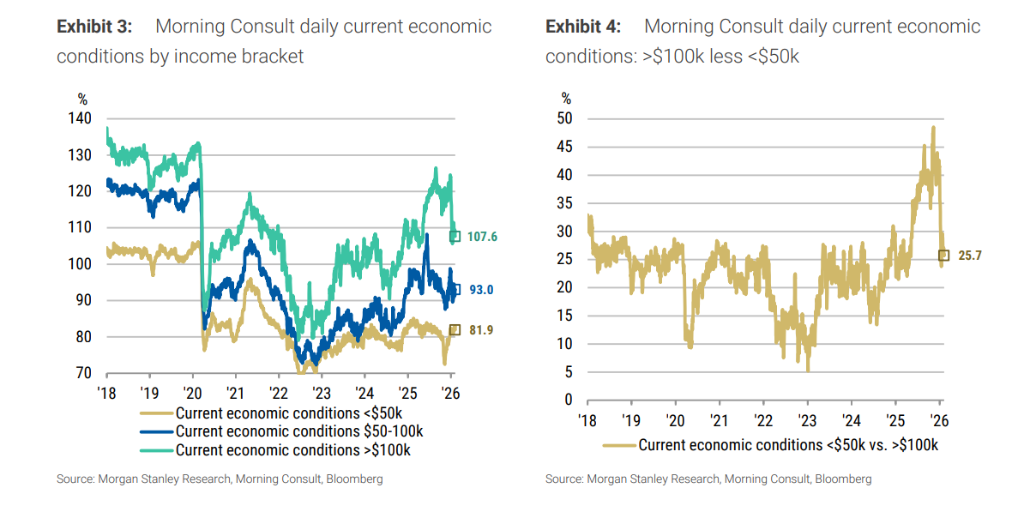

La debilidad bursátil está trasladándose al terreno de la confianza en la economía real, especialmente entre los grupos de altos ingresos.

Morgan Stanley ha observado que los grupos de mayores ingresos (quienes ganan más de $100,000 al año y son la principal fuerza de consumo) han cambiado significativamente su percepción sobre la situación económica desde principios de este año.

“Aunque el nivel de partida es mejor que a finales de 2021, este cambio de ánimo se parece mucho al de principios de 2022, cuando la economía estadounidense posteriormente cayó en dos trimestres de crecimiento negativo.”

¿Por qué cae la confianza de los altos ingresos? La razón apunta directamente a la volatilidad de los precios de los activos. Los economistas de Morgan Stanley consideran que “el estallido de la burbuja de inversión en activos supondrá un riesgo aún mayor para la economía”.

Cuando las clases acomodadas comienzan a apretarse el cinturón, suele ser el mejor indicador adelantado de recesión económica. Y en este contexto, los bonos del Tesoro estadounidense vuelven a ser la mejor clase de activos para cubrir el riesgo de recesión. El equipo de estrategia de Morgan Stanley lo expresa claramente:

“Consideramos que, dado que la prima de riesgo a la baja sigue sin reflejarse apenas en las tasas de política implícitas por el mercado, los bonos del Tesoro estadounidense lucen muy atractivos como instrumento de cobertura.”

Inflación inesperadamente a la baja, bonos del Tesoro como mejor cobertura

Si la preocupación por la burbuja de la IA es la lógica de fondo para comprar bonos del Tesoro, los últimos datos de inflación han sido el catalizador inmediato.

Los datos del IPC de enero fueron totalmente inferiores a lo esperado, asestando un golpe a la narrativa de la inflación persistente:

- El IPC general creció un 0,17% mensual, por debajo del 0,27% esperado por los economistas.

- El IPC subyacente creció un 0,30% mensual, también ligeramente por debajo del 0,31% previsto.

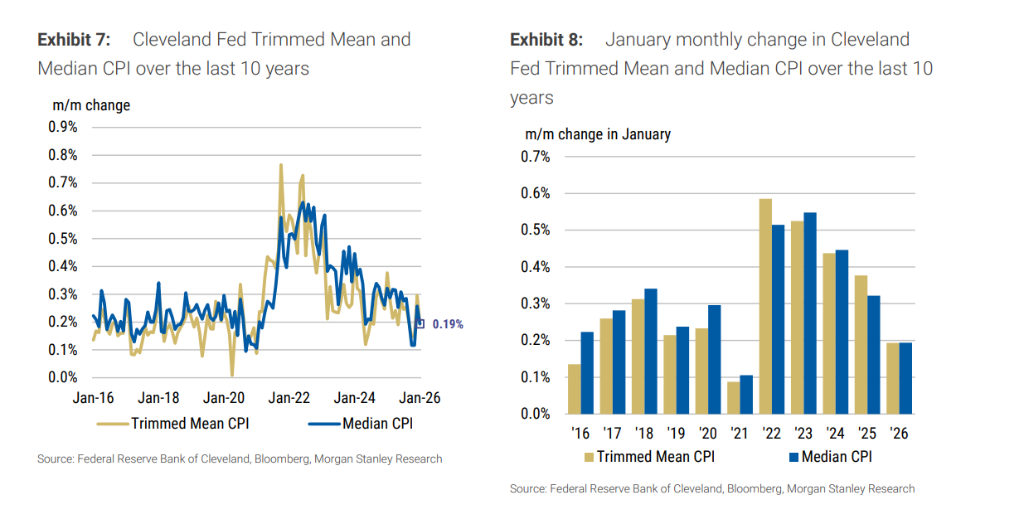

Aún más relevante es el dato subyacente tras eliminar la volatilidad extrema. El índice CPI recortado (Trimmed Mean CPI) y el CPI mediano (Median CPI) publicados por la Reserva Federal de Cleveland crecieron solo un 0,19% en enero.

“Estas cifras son las más bajas para el mismo periodo desde 2021. Dado que enero suele ser el mes más fuerte en términos de variación mensual, creemos que esta inesperada caída tendrá un peso importante en cómo los inversores evalúan la inflación anual.”

Los datos débiles de inflación han reconfigurado directamente las expectativas sobre la política de la Fed. El mercado reaccionó rápidamente y los traders comenzaron a descontar tasas terminales más bajas. Actualmente, los precios del mercado sugieren un recorte de 21 puntos básicos para la reunión de junio y un total acumulado de 62 puntos básicos para finales de 2026.

Morgan Stanley considera que la relajación de las expectativas de inflación permitirá a la Fed flexibilizar aún más su política para evitar que las tasas reales se vuelvan excesivamente restrictivas. Esto implica que los rendimientos de los bonos del Tesoro estadounidense aún tienen margen para seguir bajando.

Mientras tanto, las operaciones de compra de letras por parte de la Fed también están aportando liquidez al mercado. En las últimas 14 operaciones, la Fed ha comprado $109,200 millones en letras, alcanzando el máximo permitido en cada ocasión (tasa de absorción del 100%), lo que mantiene un entorno financiero flexible y favorece aún más a los bonos del Tesoro a corto plazo.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

GENIUS fluctúa un 60.5% en 24 horas: Impulsado por noticias de cotización en Binance e inversiones.

SWEAT fluctúa un 40.1% en 24 horas: impulsado por baja liquidez, sin eventos catalizadores claros por el momento