Al comienzo del Año Nuevo Chino, ¿cómo se percibe la apreciación del renminbi?

El tipo de cambio del renminbi ha superado un nuevo umbral.

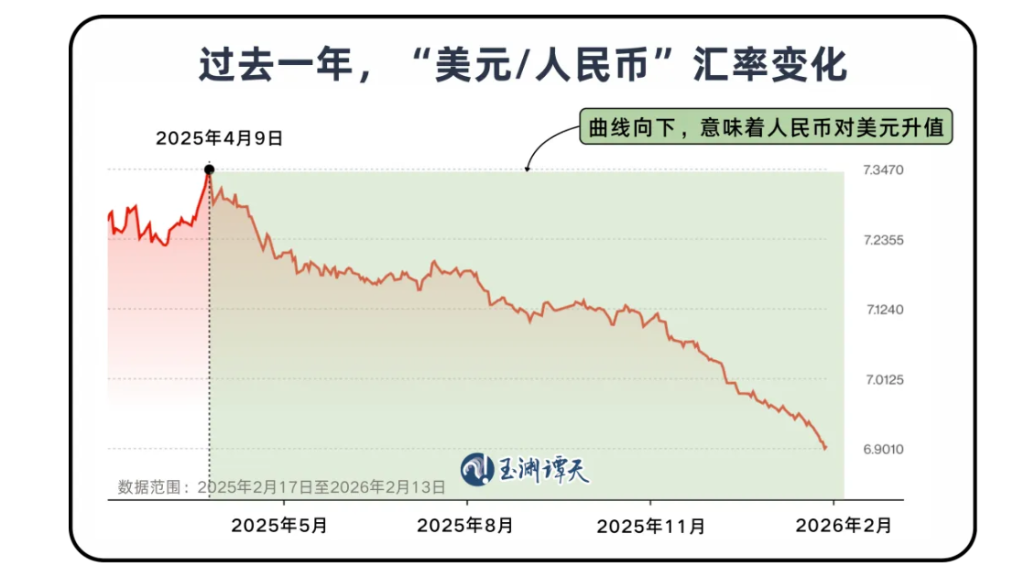

El 12 de febrero, el renminbi offshore y onshore frente al dólar estadounidense superó el nivel de 6.9, alcanzando el récord más alto en 33 meses desde el 4 de mayo de 2023.

La fluctuación del tipo de cambio es algo normal, pero algunos países atribuyen el déficit comercial de bienes con China a un "tipo de cambio del renminbi subvaluado". Ante estas acusaciones, ciertos países han comenzado a pedir urgentemente que China acelere el ritmo de apreciación del renminbi, argumentando que la velocidad actual aún es insuficiente.

Este tipo de discurso suele tener dos presupuestos: uno, insinuar que las fluctuaciones del tipo de cambio son "operaciones controlables" por parte de China; dos, equiparar directamente la apreciación del renminbi con un medio para debilitar las exportaciones chinas.

Evidentemente, la realidad no es así. Sabemos que el tipo de cambio refleja tanto el sentimiento del mercado como está influido por los fundamentos económicos. Al inicio de este Año Nuevo, necesitamos entender claramente qué significa realmente que el renminbi haya subido al nivel de "6".

El tono del mercado hacia China ya ha cambiado

Para responder a esta pregunta, escuchemos primero la voz del mercado:

Recientemente, muchas instituciones internacionales, al publicar sus recomendaciones de asignación de activos para el nuevo año, han cambiado la discusión sobre los activos relacionados con el renminbi de "¿deberíamos asignar activos en renminbi?" a "¿cuáles activos chinos valen la pena mantener?".

Este cambio en sí mismo revela la lógica clave detrás de la apreciación del renminbi. Uno de los trasfondos es el debilitamiento del propio dólar estadounidense.

Desde 2025, el índice del dólar estadounidense ha caído significativamente en varios periodos, mostrando una tendencia general de debilidad en los últimos años.

Una de las razones detrás de esto es que la continua reducción de tasas de interés por parte de la Reserva Federal ha debilitado la ventaja de los activos en dólares en términos de tasas, reduciendo también las expectativas de retorno del dólar y creando condiciones para el fortalecimiento relativo del renminbi. En 2025, la Reserva Federal redujo las tasas tres veces durante el año, cada vez en 25 puntos básicos, sumando un total de 75 puntos básicos.

Al mismo tiempo, el déficit fiscal de Estados Unidos se ha expandido, el tamaño de la deuda ha aumentado, y sumado a que el índice de incertidumbre en política comercial sigue en niveles altos, la base de confianza del dólar se ha visto erosionada.

A continuación, aunque el tipo de cambio del dólar pueda experimentar un rebote temporal, para recuperar una tendencia sostenida de fortaleza, al menos debería mejorar simultáneamente en los fundamentos, el diferencial de tasas y la confianza global. Y por ahora, estas condiciones aún no se cumplen del todo.

Pero explicar esta ronda de apreciación del renminbi solo por el "debilitamiento del dólar" es insuficiente. Observando la tendencia del tipo de cambio del renminbi frente al dólar, se puede identificar un punto clave: el 9 de abril de 2025.

- Antes del 9 de abril, la tendencia del renminbi no era clara, con subidas y bajadas y alta volatilidad.

- Después del 9, el renminbi revirtió repentinamente su tendencia previamente débil y comenzó a apreciarse de manera sostenida.

Este punto coincide notablemente con el momento en que se intensificó la fricción comercial entre China y Estados Unidos. El 10 de abril, entraron en vigor las medidas de represalia de China contra los llamados "aranceles recíprocos" de Estados Unidos. Ese mismo día, Estados Unidos elevó los aranceles sobre China al 145% y China respondió con contramedidas.

En principio, el aumento de las fricciones comerciales suele significar un incremento en la incertidumbre y una posible presión bajista sobre el tipo de cambio. Pero esta vez, la tendencia del renminbi fue la opuesta. El renminbi no solo no se debilitó, sino que revirtió su anterior debilidad y comenzó a apreciarse de forma continua.

Yang Changjiang, director del Centro de Investigación en Finanzas Internacionales de la Universidad Fudan, analiza que una de las razones es que las expectativas externas sobre la economía china han cambiado.

A principios de 2025, debido a la amenaza de aranceles de Estados Unidos, el mercado internacional tenía dudas sobre la economía china. Respecto a si China podría soportar la presión externa, el mercado carecía de confianza por un tiempo. Esta expectativa influyó en la tendencia del tipo de cambio del renminbi durante un periodo considerable.

Pero a medida que la actitud de China de contrarrestar se hizo más firme, especialmente en abril, cuando China se convirtió en el primer país del mundo en tomar represalias contra los llamados "aranceles recíprocos" de Estados Unidos, las expectativas del mercado comenzaron a cambiar de preocupación a confianza.

En otras palabras, el debilitamiento del dólar proporcionó el entorno externo, mientras que el cambio adicional en las expectativas del mercado después de abril influyó en el ritmo específico de la apreciación del renminbi.

Al mismo tiempo, hay tres factores reales en juego.

- Primero, la política macroeconómica dejó margen de maniobra. En la reunión del Buró Político Central de 2024, ya se había previsto el posible impacto externo en 2025, proponiendo entonces "reforzar los ajustes contracíclicos extraordinarios" y estar preparados para enfrentar diversas situaciones. Mirando hacia atrás en 2025, la economía china logró un desarrollo estable y progresivo.

- Segundo, la transmisión del tipo de cambio tiene un efecto retardado; los pedidos, contratos y precios no se ven totalmente afectados por el tipo de cambio en el corto plazo. Además, China está pasando de exportar productos de consumo final a suministrar productos intermedios, por lo que los cambios en el tipo de cambio no harán que los compradores cancelen pedidos fácilmente.

- Tercero, la competitividad industrial también está mejorando. Bajo políticas como la "anti-involución", el margen de beneficio de la manufactura china ha aumentado, la estructura industrial se está optimizando y la capacidad de las empresas para resistir las fluctuaciones del tipo de cambio está fortaleciéndose.

La combinación de varios factores ha hecho que la evaluación del mercado sobre la economía china sea más estable y que el tipo de cambio del renminbi cuente con cierto apoyo.

El renminbi está pasando de moneda de transacción a moneda de activo

Una particularidad de esta ronda de apreciación es el crecimiento de la demanda extranjera de renminbi, y además la estructura de esa demanda está cambiando. Los escenarios de uso del renminbi se están ampliando.

Para comprender dónde está ocurriendo este cambio, primero debemos volver a una cuestión más fundamental: ¿de dónde proviene principalmente la demanda internacional de renminbi?

Podemos ver primero cómo hemos planificado el renminbi.

En la Conferencia Central de Trabajo Financiero de octubre de 2023, propusimos por primera vez acelerar la construcción de una potencia financiera. Esto requiere una serie de elementos clave, entre los cuales uno es "tener una moneda fuerte, ampliamente utilizada en el comercio, la inversión internacional y el mercado cambiario, con estatus de moneda de reserva global".

Esta frase señala tres fuentes de demanda internacional de renminbi:

Primero, pagos y liquidaciones en el comercio y la inversión internacional.

Segundo, transacciones y asignaciones en el mercado.

Tercero, el estatus de moneda de reserva de los bancos centrales mundiales.

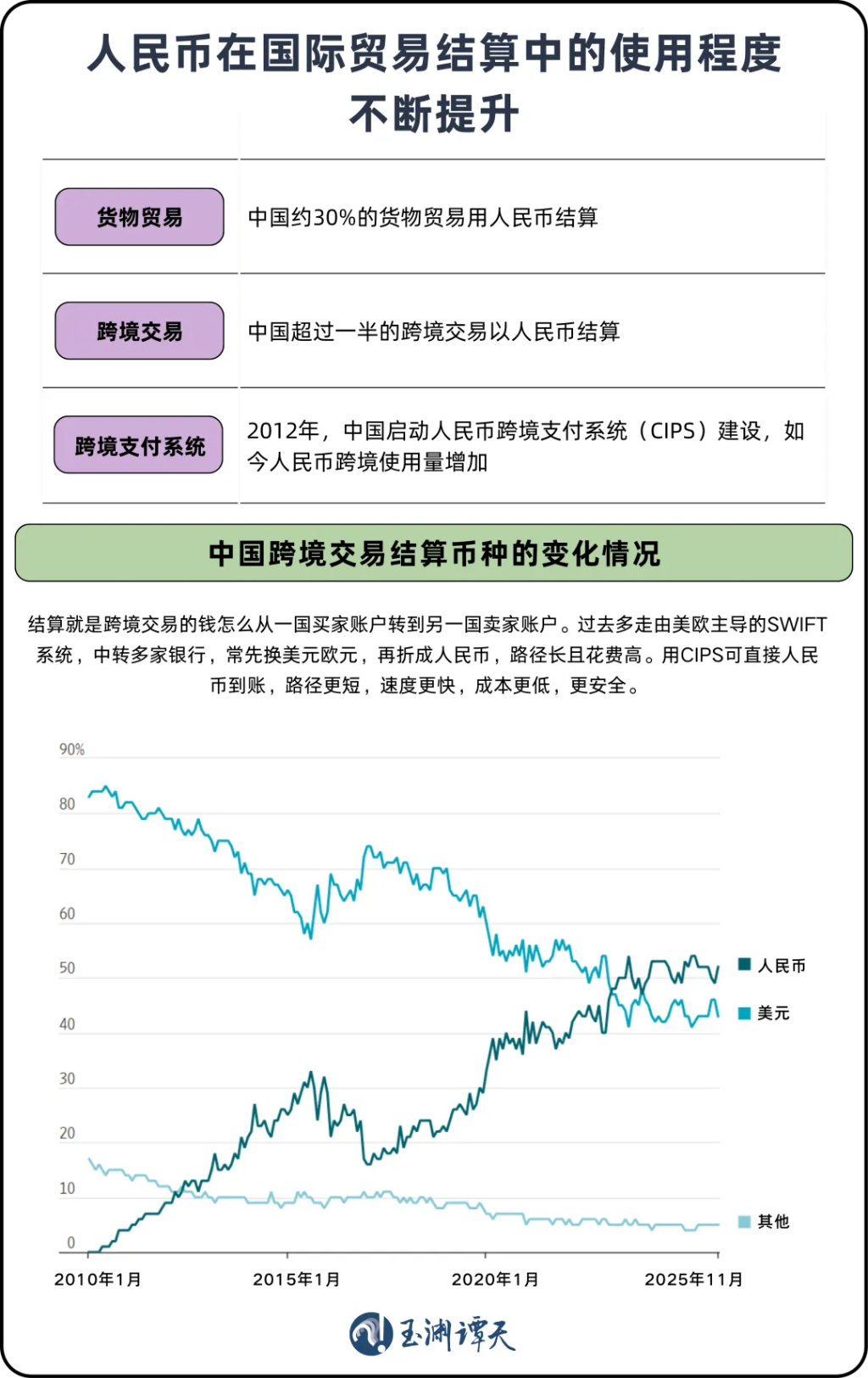

Esta ronda de apreciación también indica que el uso del renminbi en la liquidación del comercio transfronterizo está aumentando.

Según datos oficiales, alrededor del 30% del comercio de bienes de China y más de la mitad de las transacciones transfronterizas de China se liquidan en renminbi, una mejora notable respecto al casi nulo nivel de hace 15 años.

Este cambio se da especialmente en los mercados emergentes. En el comercio con los países a lo largo de la "Franja y la Ruta", la proporción de liquidaciones en renminbi ha aumentado notablemente. En 2024, en las liquidaciones comerciales con la ASEAN y África, el volumen liquidado en renminbi creció un 21,8% y un 35,9%, respectivamente.

Parte de la liquidación en renminbi también está pasando del sistema SWIFT dominado por Europa y Estados Unidos al sistema chino de pagos transfronterizos en renminbi, CIPS.

En 2025, los participantes directos del sistema CIPS han aumentado a 193, los indirectos a 1.573, y el servicio cubre 190 países y regiones en todo el mundo.

Al mismo tiempo, la infraestructura del renminbi para pagos transfronterizos está acelerando su construcción.

Una manifestación de esto es que China, a través de una red de bancos de compensación en el extranjero y mecanismos de swap con socios comerciales globales, ha mejorado la accesibilidad y disponibilidad del renminbi en el exterior. China ya ha firmado acuerdos de swap de divisas con más de 40 países y regiones.

Pero comparado con la liquidación comercial, el cambio más digno de atención hoy en día es que la presencia del renminbi está aumentando.

Por un lado, los inversores extranjeros están aumentando en general su tenencia de activos relacionados con el renminbi.

Hasta finales del tercer trimestre de 2025, los activos en renminbi mantenidos por el exterior alcanzaron los 10,42 billones de yuanes, un máximo en casi 43 meses. Actualmente, los inversores extranjeros poseen acciones chinas por más de 3,5 billones de yuanes, convirtiéndose en una fuerza importante en el mercado de valores chino.

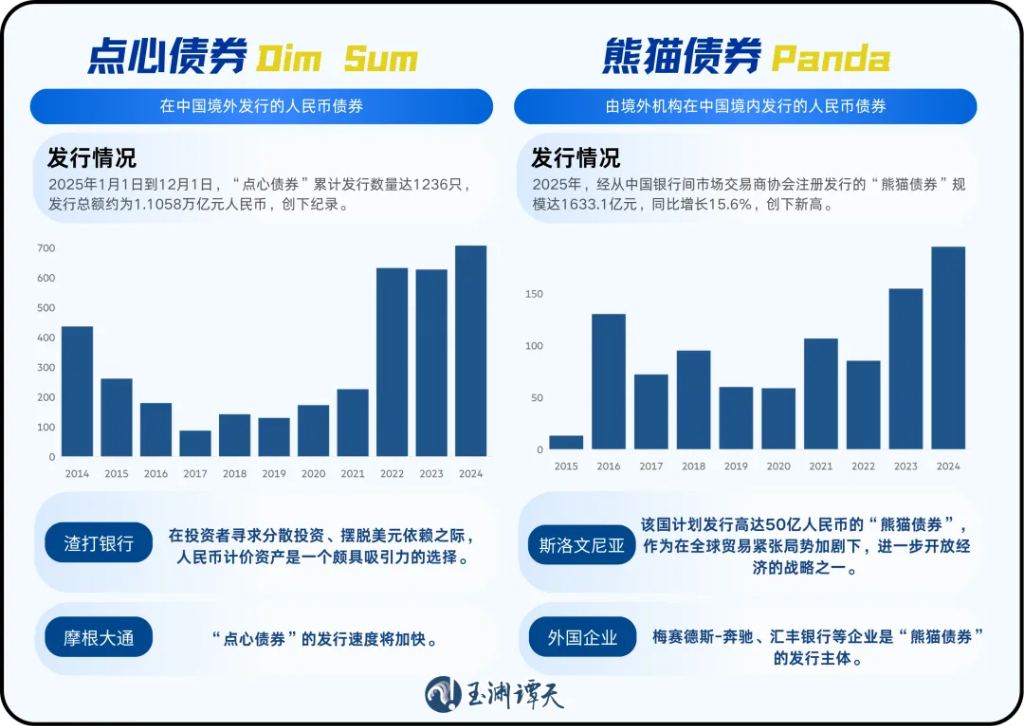

Por otro lado, más emisores están comenzando a considerar el renminbi como moneda de financiación elegible.

En 2025, las herramientas de financiación en el exterior de China, los "bonos dim sum" y los "bonos panda", también han ampliado el perfil de los emisores.

Estos son dos formas típicas de financiación en renminbi. Los "bonos dim sum" se refieren a bonos en renminbi emitidos en el extranjero, mientras que los "bonos panda" son bonos en renminbi emitidos por entidades extranjeras en China.

En los últimos años, los actores del mercado han utilizado el renminbi para financiarse de diversas maneras.

Aunque el tamaño total de estos dos mercados aún tiene margen para expandirse, este cambio en sí es una señal del proceso de internacionalización del renminbi.

Porque durante mucho tiempo, al hablar de internacionalización del renminbi, nos hemos centrado principalmente en la primera capa, es decir, el comercio y la inversión. Pero ahora, la internacionalización del renminbi se puede discutir desde varios aspectos más allá de la liquidación comercial.

Una señal positiva es que la tercera fuente de demanda internacional del renminbi—su peso como moneda de reserva extranjera—también está aumentando.

Cada vez más países están considerando el renminbi como parte de la diversificación de sus reservas.

Según análisis anteriores, aunque la proporción del renminbi en el sistema global de monedas de reserva aún no es alta, el cambio está ocurriendo. Los bancos centrales de varios países están optimizando la estructura de sus reservas, aumentando sus tenencias de oro y renminbi, promoviendo esencialmente la diversificación de los activos de reserva.

Actualmente, el entorno externo está cambiando, la confianza en el dólar se tambalea; el estatus de las monedas está cambiando, y múltiples monedas están reemplazando el dominio del dólar.

Volviendo a la pregunta inicial. ¿Qué significa realmente que el renminbi haya subido al nivel de "6"?

El tipo de cambio podría seguir fluctuando en el futuro, pero al menos por la tendencia actual, el renminbi está siendo considerado más como una moneda que puede ser negociada, asignada e incluso utilizada para financiarse.

En el proceso de profundización de este cambio, seguramente enfrentaremos desafíos.

Pero como hemos visto, mientras sigamos fortaleciendo nuestras capacidades internas y nuestra economía sea resiliente, no habrá obstáculo que no podamos superar.

Y precisamente en este sentido, también podemos decir que, el renminbi está comenzando una nueva etapa.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

GENIUS fluctúa un 60.5% en 24 horas: Impulsado por noticias de cotización en Binance e inversiones.

SWEAT fluctúa un 40.1% en 24 horas: impulsado por baja liquidez, sin eventos catalizadores claros por el momento