Los bancos europeos impulsaron un fuerte aumento en las operaciones transfronterizas, ya que el valor total de 17.000 millones de euros marcó una ruptura con años de actividad lenta. Este repunte se produjo después de que mayores beneficios y cotizaciones más altas animaran a los bancos de toda Europa a asumir apuestas más grandes nuevamente.

El total del año pasado provino de muchas grandes fusiones que llevaron al sector a su nivel más alto desde la crisis de 2008.

La cifra había sido de 3.400 millones de euros el año anterior, por lo que la magnitud del cambio fue difícil de ignorar para cualquiera que siga el dinero, los mercados o las criptomonedas.

Las empresas financieras a nivel mundial también impulsaron 660.000 millones de dólares en fusiones y adquisiciones, frente a los 454.000 millones de dólares en 2024. Ese cambio mantuvo al sector en el 14% del valor total de las operaciones globales.

Los temas principales en 2025 fueron un mayor tamaño de las operaciones y una consolidación más fuerte dentro de Europa, donde los bancos buscaban escalar.

Los bancos de Oriente Medio también se mantuvieron activos, con la mitad de los bancos más grandes de la región participando en operaciones durante los últimos cinco años, principalmente vinculadas a la banca islámica. En Estados Unidos, un mercado con más de 4.000 bancos, las empresas medianas buscaron fusiones para crecer, lo que dio al sector más espacio para la actividad, según datos de McKinsey.

Seguimiento de los cambios bruscos en el valor de las operaciones en los mercados

S&P Global dijo:-

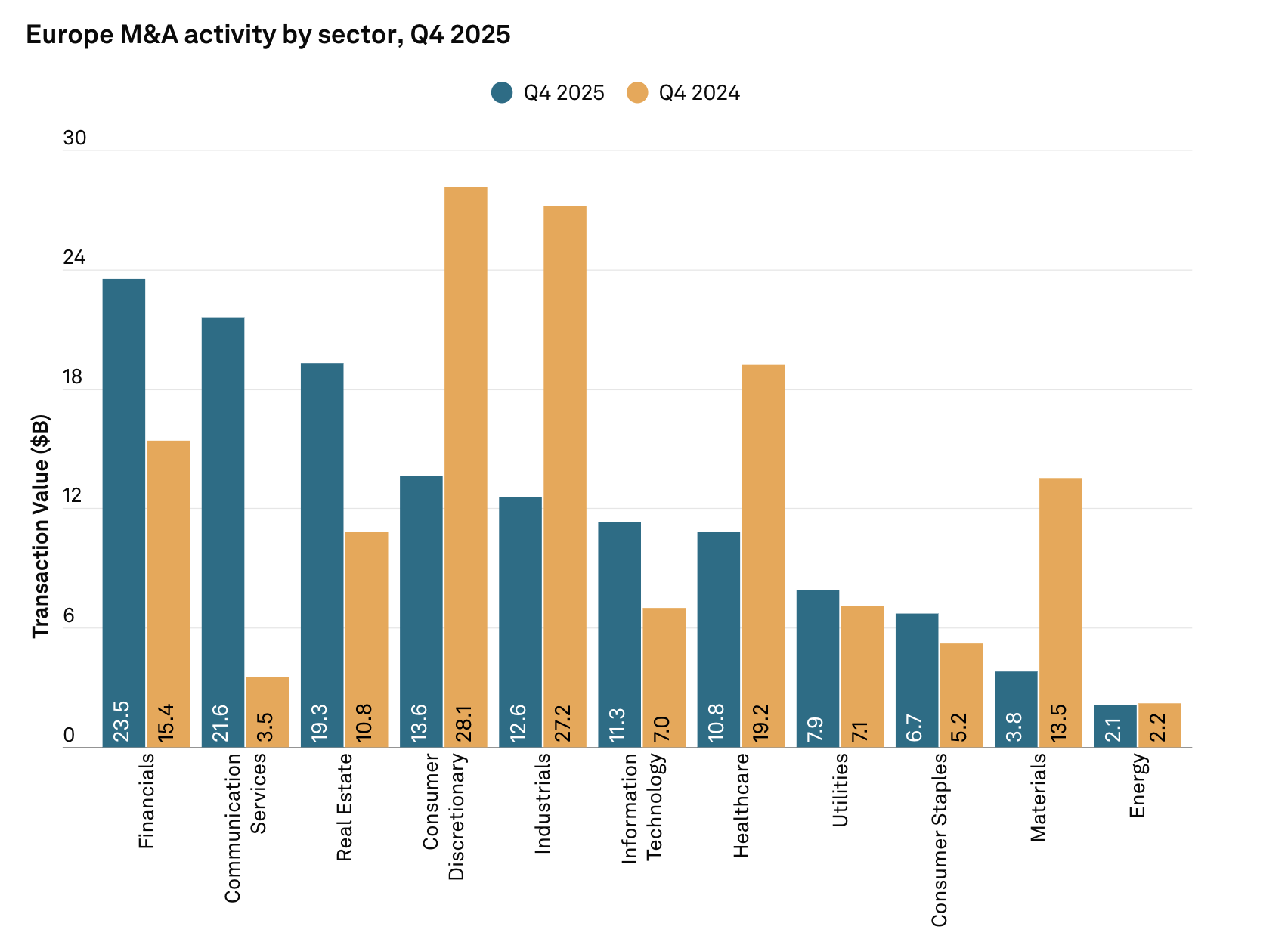

“El mercado europeo de fusiones y adquisiciones disminuyó año tras año tanto en valor como en volumen de operaciones, con el Reino Unido liderando la tendencia a pesar de seguir siendo el principal destino. El valor de las operaciones cayó de 162.700 millones de dólares a 150.900 millones de dólares, y el volumen de operaciones también bajó de 4.186 a 3.244, lo que representa una disminución del 7% y del 23% en la actividad.”

S&P Global también señaló que los sectores de Servicios de Comunicación y Financieros fueron los únicos que crecieron, y la mayoría de las grandes operaciones provinieron de compradores extranjeros. Nueve de las diez principales operaciones involucraron compradores de fuera de la región, y seis implicaron la compra de un solo activo o división, lo que mostró una fuerte demanda de desinversiones y escisiones.

Las Américas representaron más de la mitad del valor global de las operaciones. La actividad allí alcanzó los 2,9 billones de dólares en 2025, lo que superó en un 50% el promedio de diez años de 1,9 billones de dólares. La economía estadounidense se mantuvo firme con la caída de los tipos de interés, índices bursátiles más altos, beneficios estables y ampliación de recortes fiscales bajo el presidente Donald Trump.

Fuente: S&P Global

Fuente: S&P Global Esa combinación llevó a más empresas a realizar operaciones. En marzo, la Federal Deposit Insurance Corporation aprobó un plan para reducir los controles sobre fusiones que crean bancos con más de 50.000 millones de dólares en activos.

En julio, la Reserva Federal propuso cambios que facilitarían a los bancos mantener el estatus de bien gestionados. Ahora, un banco solo perdería ese estatus tras varias calificaciones bajas, y no solo una.

Operaciones en Europa, límites de IPO y movimientos de capital privado

Los bancos de la UE completaron solo 19 fusiones transfronterizas el año pasado, aunque el valor fue alto. El mercado de ofertas públicas en Europa se mantuvo débil, con una ventana de IPO pequeña. Las IPO que sí ocurrieron provinieron de sectores con alta demanda y caminos de ganancias más claros.

Estos sectores fueron salud, tecnología industrial y consumo y retail. Las grandes ofertas fueron poco frecuentes porque muchas empresas esperaban mejores condiciones de mercado. Las escisiones permanecieron activas porque dependen más de los planes de la empresa que de las condiciones de IPO.

El capital privado volvió a aparecer en el panorama. El valor de las operaciones de PE subió un 18% hasta los 331.000 millones de dólares, lo que representa el 33% de todo el valor de las operaciones. PE mantuvo una mayor proporción de operaciones en EMEA que en Estados Unidos porque varias regiones de EMEA tienen mercados de PE bien establecidos desde hace tiempo.

El sector también contaba con altos niveles de dry powder, mayor acceso a salidas por IPO y apuestas a largo plazo en infraestructura y la competitividad europea.

Las cifras sectoriales mostraron patrones claros. TMT lideró con el 20% del valor total de las operaciones en 2025, alcanzando los 202.000 millones de dólares, un 9% más que el año anterior.

Seis de las 20 mayores operaciones de la región provinieron de servicios financieros, lo que dio a ese sector el 17% del valor de las operaciones, frente al 10% en 2024.