Valmont (NYSE:VMI) no cumple con las expectativas de ventas del cuarto trimestre de CY2025

El fabricante de equipos de infraestructura y agricultura Valmont Industries (NYSE:VMI)

¿Es ahora el momento de comprar Valmont?

Aspectos destacados de Valmont (VMI) Q4 CY2025:

- Ingresos: $1.04 mil millones vs estimaciones de analistas de $1.05 mil millones (plano año tras año, 0.7% por debajo)

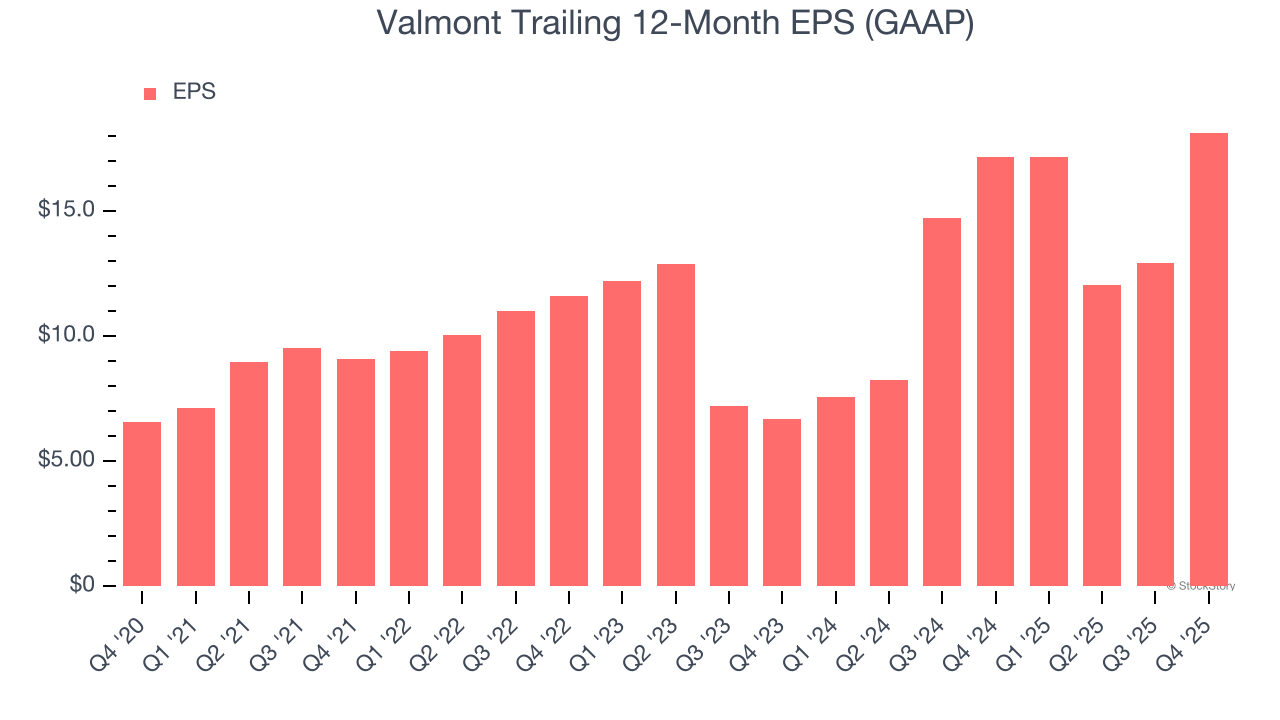

- EPS (GAAP): $9.05 vs estimaciones de analistas de $4.94 (superó un 83.1%)

- EBITDA ajustado: $638.8 millones vs estimaciones de analistas de $168.2 millones (margen del 61.5%, superó significativamente)

- Guía de EPS (GAAP) para el próximo año fiscal 2026 es de $22 en el punto medio, superando las estimaciones de los analistas en un 4%

- Margen operativo: 11.2%, en línea con el mismo trimestre del año pasado

- Margen de flujo de caja libre: 6.8%, bajando desde 16.2% en el mismo trimestre del año pasado

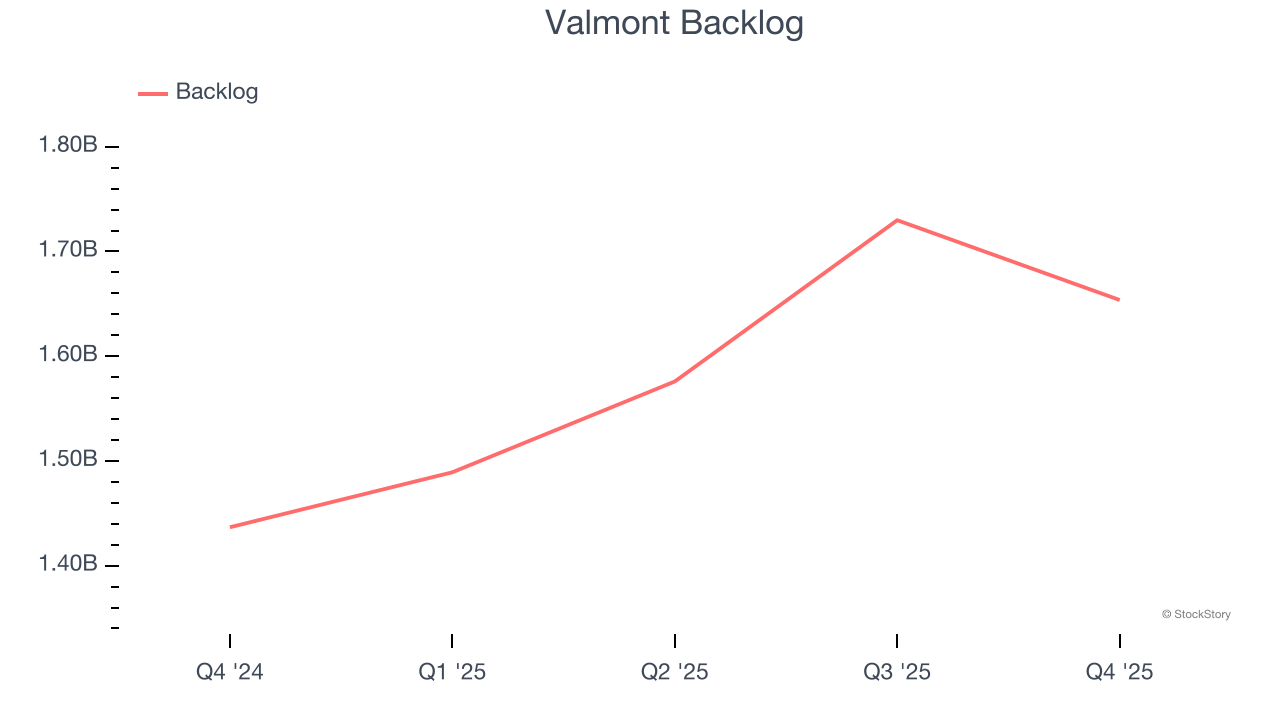

- Cartera de pedidos: $1.65 mil millones al final del trimestre, un aumento del 15.1% año tras año

- Capitalización de mercado: $9.36 mil millones

Resumen de la compañía

Reconocida por una invención en la década de 1950 que mejoró los rendimientos de los cultivos, Valmont (NYSE:VMI) proporciona productos de ingeniería y servicios de infraestructura para la industria agrícola.

Crecimiento de ingresos

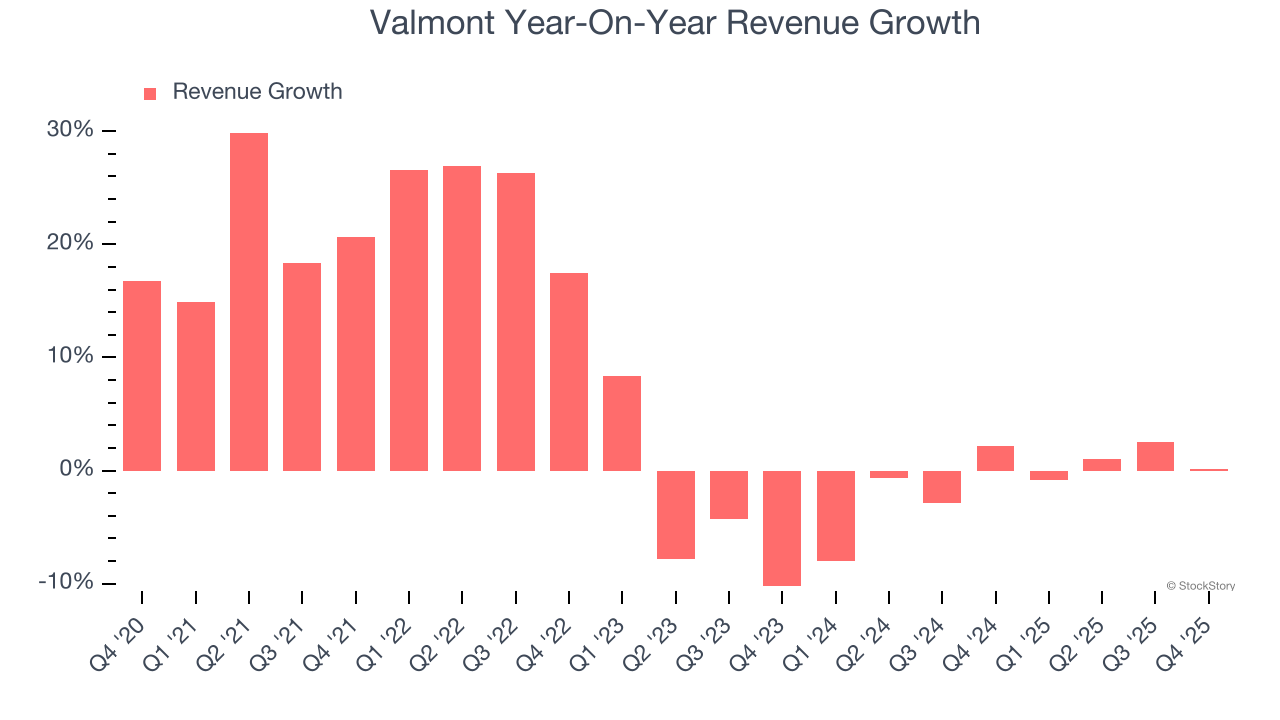

El desempeño a largo plazo de una compañía es un indicador de su calidad general. Cualquier empresa puede experimentar éxito a corto plazo, pero las de mejor rendimiento disfrutan de un crecimiento sostenido durante años. Lamentablemente, las ventas de Valmont crecieron a una tasa de crecimiento anual compuesta mediocre del 7.2% en los últimos cinco años. Esto no alcanzó nuestro punto de referencia para el sector industrial y es un punto de partida difícil para nuestro análisis.

El crecimiento a largo plazo es lo más importante, pero dentro del sector industrial, una visión histórica de media década puede pasar por alto nuevas tendencias de la industria o ciclos de demanda. El desempeño reciente de Valmont muestra que su demanda se ha desacelerado, ya que sus ingresos permanecieron planos en los últimos dos años.

Podemos entender mejor la dinámica de ingresos de la empresa analizando su cartera de pedidos, o el valor de sus pedidos pendientes que aún no se han ejecutado o entregado. La cartera de pedidos de Valmont alcanzó los $1.65 mil millones en el último trimestre y promedió un crecimiento anual del 15.1% en los últimos dos años. Debido a que este número es mejor que su crecimiento de ingresos, podemos ver que la empresa acumuló más pedidos de los que pudo cumplir y difirió ingresos para el futuro. Esto podría implicar una demanda elevada de los productos y servicios de Valmont, pero plantea preocupaciones sobre limitaciones de capacidad.

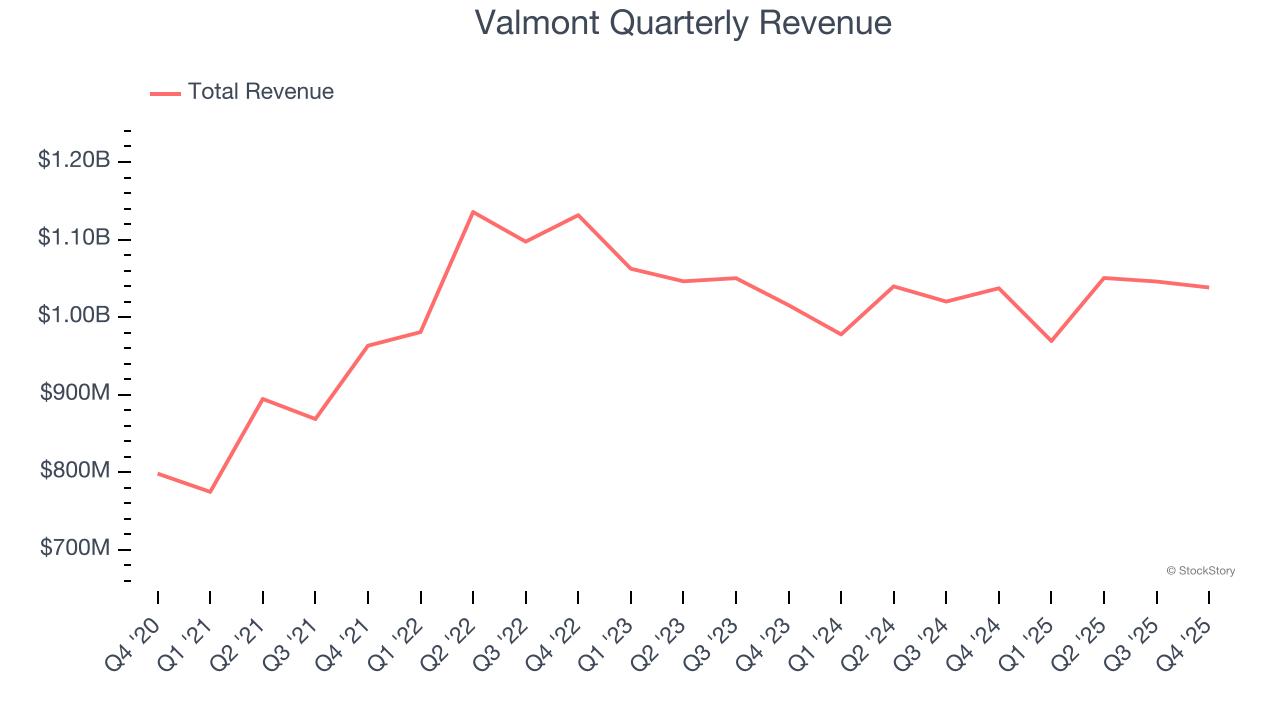

En este trimestre, los ingresos de Valmont de $1.04 mil millones estuvieron planos año tras año, quedando por debajo de las estimaciones de Wall Street.

De cara al futuro, los analistas prevén que los ingresos crecerán un 4% en los próximos 12 meses. Si bien esta proyección indica que sus productos y servicios más nuevos impulsarán un mejor desempeño en la parte superior, sigue estando por debajo del promedio del sector.

Mientras Wall Street persigue a Nvidia en máximos históricos, un proveedor de semiconductores poco conocido está dominando un componente crítico de IA que estos gigantes no pueden construir sin él.

Margen operativo

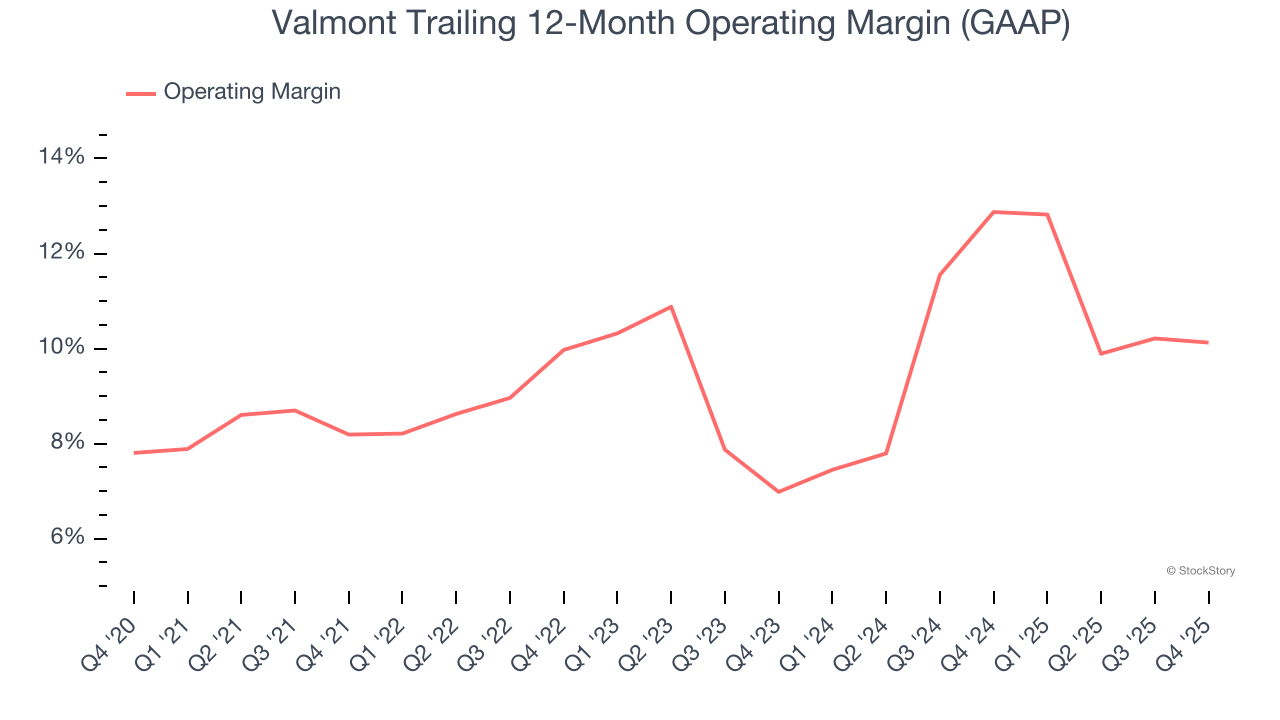

Valmont ha hecho un buen trabajo gestionando su base de costes en los últimos cinco años. La compañía ha producido un margen operativo promedio del 9.7%, superior al sector industrial en general.

Analizando la tendencia de su rentabilidad, el margen operativo de Valmont aumentó en 1.9 puntos porcentuales en los últimos cinco años, ya que el crecimiento de sus ventas le otorgó apalancamiento operativo.

En el cuarto trimestre, Valmont generó un margen de beneficio operativo del 11.2%, en línea con el mismo trimestre del año pasado. Esto indica que la estructura de costes de la empresa ha sido estable recientemente.

Ganancias por acción

Las tendencias de ingresos explican el crecimiento histórico de una empresa, pero el cambio a largo plazo en las ganancias por acción (EPS) señala la rentabilidad de ese crecimiento; por ejemplo, una empresa podría inflar sus ventas mediante gastos excesivos en publicidad y promociones.

El EPS de Valmont creció a una sorprendente tasa anual compuesta del 22.6% en los últimos cinco años, superior a su crecimiento anualizado de ingresos del 7.2%. Esto nos indica que la empresa se volvió más rentable por acción a medida que se expandía.

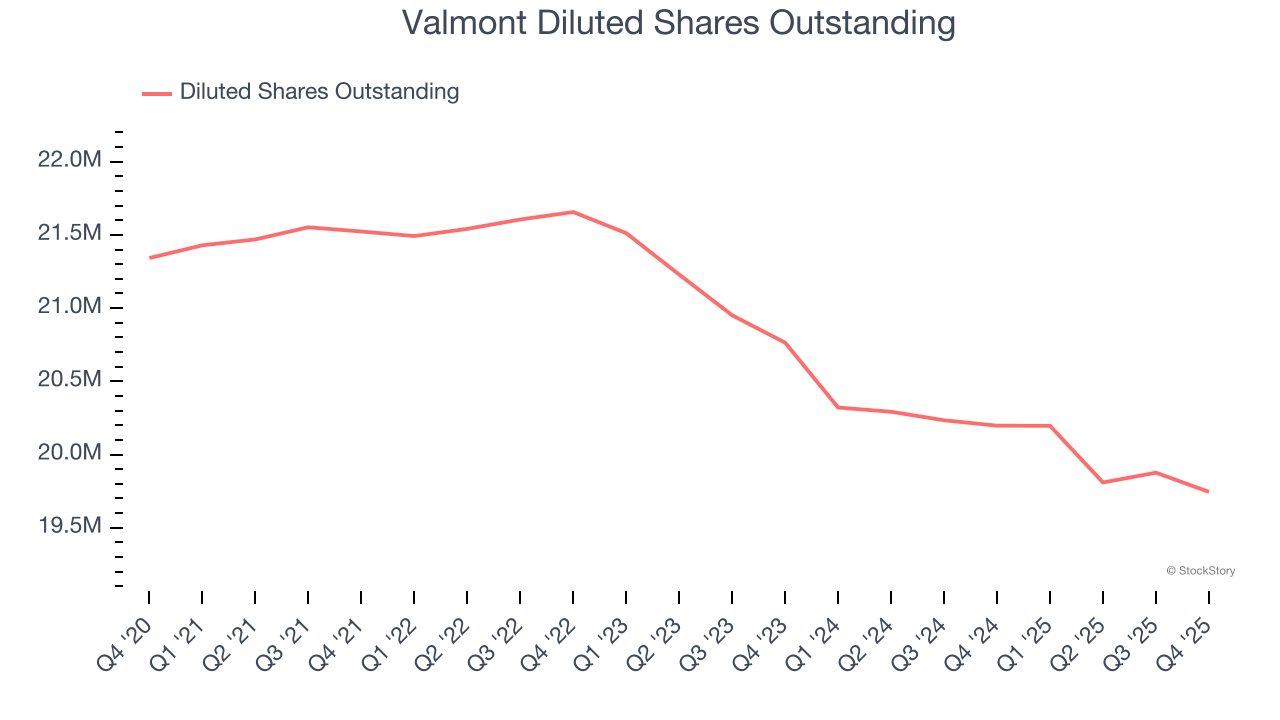

Podemos profundizar en la calidad de las ganancias de Valmont para comprender mejor los impulsores de su desempeño. Como mencionamos anteriormente, el margen operativo de Valmont se mantuvo plano este trimestre pero se expandió 1.9 puntos porcentuales en los últimos cinco años. Además, su cantidad de acciones se redujo en un 7.5%. Estos son signos positivos para los accionistas porque la mejora de la rentabilidad y la recompra de acciones impulsan el crecimiento del EPS en relación con el crecimiento de los ingresos.

Al igual que con los ingresos, analizamos el EPS en un período más reciente porque puede aportar información sobre una tendencia emergente o un desarrollo para la empresa.

En el caso de Valmont, su crecimiento anual de EPS del 64.4% en dos años fue superior a su tendencia de cinco años. Nos encanta cuando el crecimiento de las ganancias se acelera, especialmente cuando parte de una base ya alta.

En el cuarto trimestre, Valmont reportó un EPS de $9.05, frente a los $3.84 del mismo trimestre del año pasado. Este resultado superó fácilmente las estimaciones de los analistas, y los accionistas deberían estar satisfechos con los resultados. En los próximos 12 meses, Wall Street espera que el EPS anual de Valmont de $18.15 crezca un 16.9%.

Conclusiones clave de los resultados de Valmont en el cuarto trimestre

Fue positivo ver que Valmont superó las expectativas de EPS de los analistas en este trimestre. También nos entusiasmó que su EBITDA superara ampliamente las estimaciones de Wall Street. Por otro lado, sus ingresos se quedaron ligeramente cortos. En términos generales, creemos que fue un buen informe con algunas áreas clave al alza. Es probable que los inversores esperaran más, y las acciones cayeron un 3.1% hasta $459.62 inmediatamente después de los resultados.

En términos generales, ¿es Valmont una compra aquí y ahora? Lo que sucedió en el último trimestre importa, pero no tanto como la calidad y valoración del negocio a largo plazo, al decidir si invertir en esta acción.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Trending news

MoreUna imagen muestra el soporte y la resistencia de los productos: oro, plata, petróleo, gas, platino, paladio, cobre y futuros de productos agrícolas (22 de mayo de 2026)

¡Suben mientras se retiran! Los inversores globales se retiran masivamente del mercado de valores de Corea del Sur, con una salida de 22 mil millones en mayo.