Palo Alto Networks (NASDAQ:PANW) informa resultados del cuarto trimestre del año fiscal 2025 en línea con las expectativas, pero las acciones caen

El proveedor de plataformas de ciberseguridad Palo Alto Networks (NASDAQ:PANW)

¿Es ahora el momento de comprar Palo Alto Networks?

Aspectos destacados del cuarto trimestre del año fiscal 2025 de Palo Alto Networks (PANW):

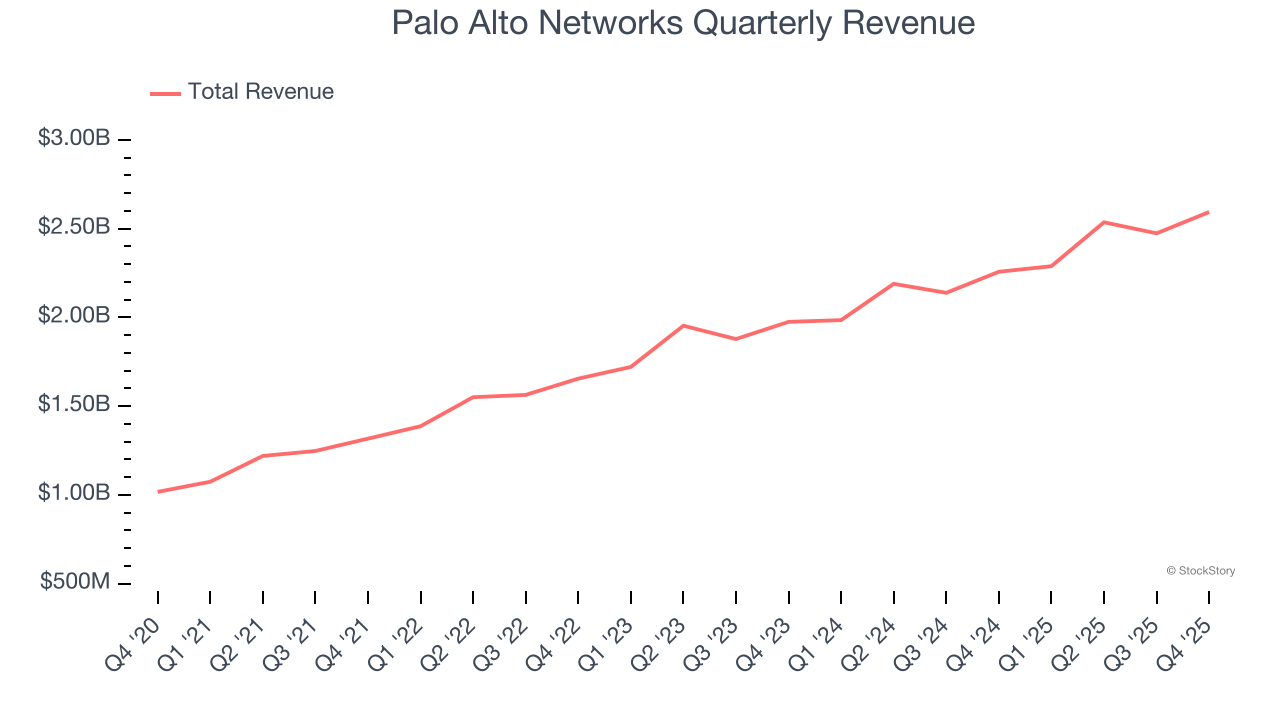

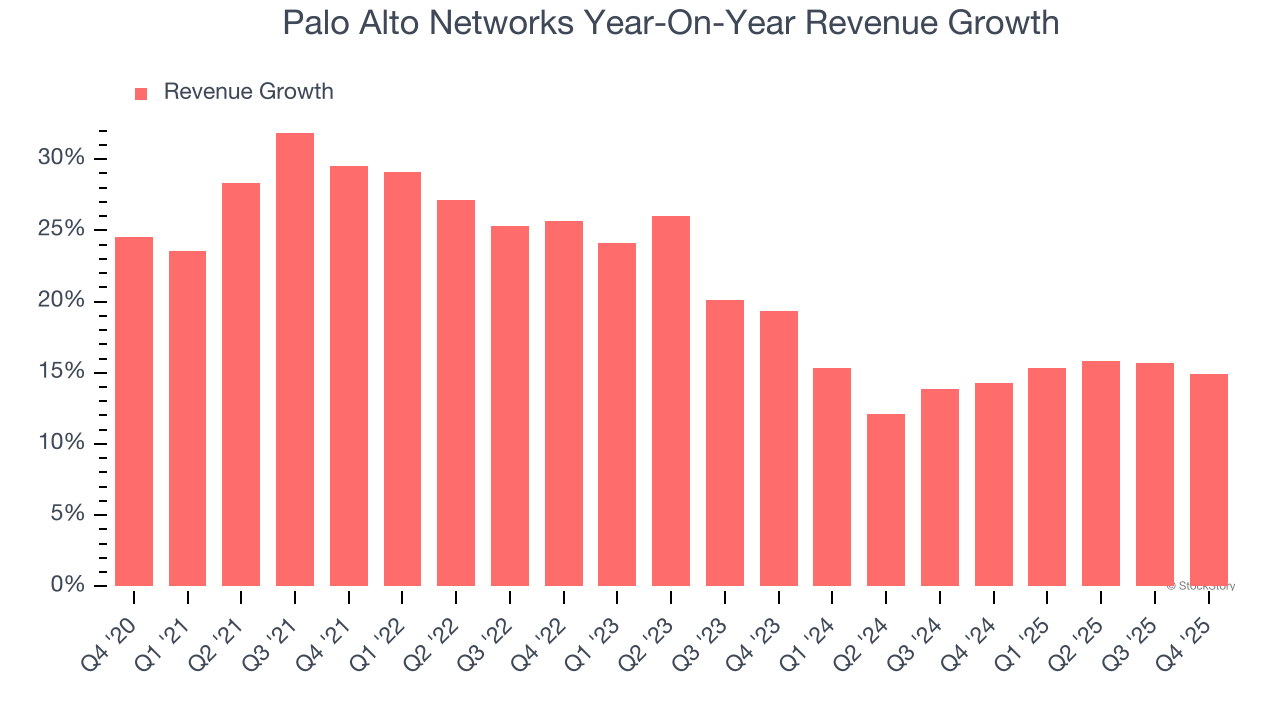

- Ingresos: 2.590 millones de dólares frente a la estimación de los analistas de 2.580 millones de dólares (crecimiento interanual del 14,9%, en línea)

- EPS (GAAP): 0,61 dólares frente a la estimación de los analistas de 0,46 dólares (supera en un 32,2%)

- La compañía elevó su guía de ingresos para todo el año a 11.300 millones de dólares en el punto medio desde 10.520 millones de dólares, un aumento del 7,4%

- La guía anual para Next-Generation Security ARR y Remaining performance obligations superó

- Margen operativo: 15,3%, frente al 10,6% del mismo trimestre del año anterior

- Capitalización bursátil: 116.400 millones de dólares

Descripción de la empresa

Fundada en 2005 por el visionario en seguridad Nir Zuk, quien buscaba reinventar la tecnología de firewall, Palo Alto Networks (NASDAQ:PANW) ofrece plataformas de ciberseguridad impulsadas por IA que protegen las redes, nubes y endpoints de las organizaciones frente a amenazas sofisticadas.

Crecimiento de ingresos

El desempeño de ventas a largo plazo de una empresa es una señal de su calidad general. Cualquier negocio puede tener éxito a corto plazo, pero uno de primer nivel crece durante años. Afortunadamente, las ventas de Palo Alto Networks crecieron a una tasa anual compuesta decente del 21,2% en los últimos cinco años. Su crecimiento estuvo ligeramente por encima del promedio de las empresas de software y demuestra que sus propuestas resuenan con los clientes.

En StockStory damos mayor importancia al crecimiento a largo plazo, pero dentro del software, una visión histórica de medio decenio puede pasar por alto innovaciones recientes o tendencias disruptivas en la industria. El desempeño reciente de Palo Alto Networks muestra que su demanda se ha desacelerado, ya que su crecimiento anualizado de ingresos del 14,6% en los últimos dos años estuvo por debajo de su tendencia de cinco años. Somos cautelosos cuando las empresas del sector experimentan desaceleraciones en el crecimiento de los ingresos, ya que podría indicar cambios en las preferencias de los consumidores facilitados por bajos costes de cambio.

Este trimestre, el crecimiento interanual de los ingresos de Palo Alto Networks fue del 14,9%, y sus 2.590 millones de dólares de ingresos estuvieron en línea con las estimaciones de Wall Street. La dirección de la empresa actualmente pronostica un aumento interanual de las ventas del 28,6% para el próximo trimestre.

Mirando más adelante, los analistas de la parte vendedora esperan que los ingresos crezcan un 13,1% en los próximos 12 meses, una ligera desaceleración respecto a los últimos dos años. Esta proyección no nos entusiasma y sugiere que sus productos y servicios enfrentarán ciertos desafíos de demanda. Al menos la compañía avanza bien en otras medidas de salud financiera.

Mientras Wall Street persigue a Nvidia en máximos históricos, un proveedor de semiconductores poco conocido está dominando un componente crítico de IA que estos gigantes no pueden construir sin él.

Eficiencia en la adquisición de clientes

El periodo de recuperación del coste de adquisición de clientes (CAC) mide los meses que necesita una empresa para recuperar el dinero gastado en adquirir un nuevo cliente. Esta métrica ayuda a evaluar la rapidez con la que un negocio puede alcanzar el punto de equilibrio en sus inversiones en ventas y marketing.

Palo Alto Networks es extremadamente eficiente en la adquisición de nuevos clientes, y su periodo de recuperación de CAC fue de 21,5 meses este trimestre. La rápida recuperación de los costes de adquisición de clientes por parte de la empresa significa que puede intentar estimular el crecimiento aumentando sus inversiones en ventas y marketing.

Puntos clave de los resultados del cuarto trimestre de Palo Alto Networks

Nos impresionó la optimista guía de ingresos de Palo Alto Networks para el próximo trimestre, que superó ampliamente las expectativas de los analistas. También nos complació que su guía de ingresos anual superó las estimaciones de Wall Street. En perspectiva, creemos que fue un buen informe con algunas áreas clave positivas. El mercado parecía esperar más y la acción cayó un 5,2% hasta los 155,08 dólares inmediatamente después de la publicación.

¿Creemos entonces que Palo Alto Networks es una compra atractiva al precio actual? Lo que sucedió en el último trimestre es importante, pero no tanto como la calidad empresarial a largo plazo y la valoración, a la hora de decidir si invertir en esta acción.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

MAS fluctúa un 40.7% en 24 horas: no se ha detectado ningún evento público verificable que impulse el movimiento

ESPORTS experimentó una volatilidad del 43.2% en 24 horas: la liberación de tokens provocó fuertes fluctuaciones

NEX fluctúa un 1804% en 24 horas: fuerte volatilidad en micro tokens de bajo precio