Bel Fuse (NASDAQ:BELFA) publica ventas mejores de lo esperado en el cuarto trimestre del año fiscal 2025

El proveedor de sistemas y dispositivos electrónicos Bel Fuse (NASDAQ:BELFA) reportó

¿Es ahora el momento de comprar acciones de Bel Fuse?

Aspectos destacados de Bel Fuse (BELFA) Q4 CY2025:

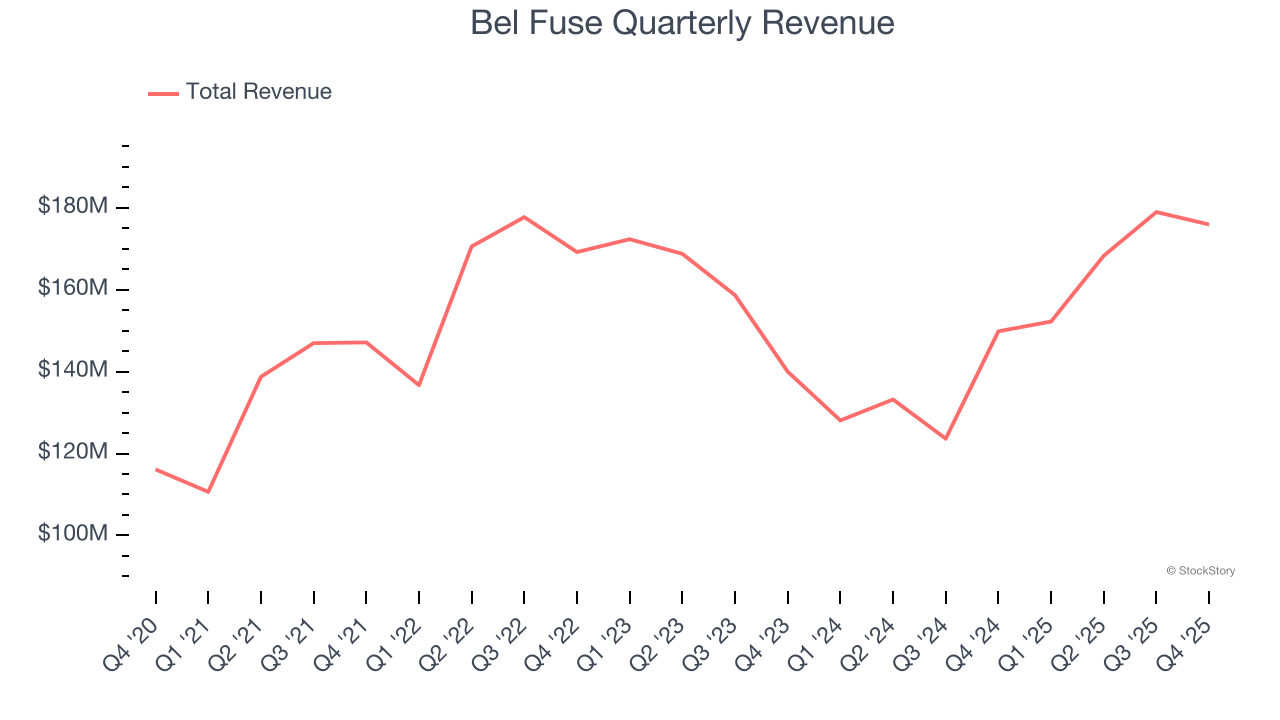

- Ingresos: $175,9 millones vs estimaciones de analistas de $173,4 millones (crecimiento interanual del 17,4%, superando en un 1,5%)

- EPS ajustado: $1,98 vs estimaciones de analistas de $1,10 (superando en un 80,8%)

- EBITDA ajustado: $37,59 millones vs estimaciones de analistas de $34,13 millones (margen del 21,4%, superando en un 10,1%)

- Guía de ingresos para el Q1 CY2026 es de $172,5 millones en el punto medio, por encima de las estimaciones de analistas de $162,3 millones

- Margen operativo: 14,7%, por debajo del 18,1% del mismo trimestre del año anterior

- Margen de flujo de caja libre: 14,9%, frente al 1,4% del mismo trimestre del año anterior

- Capitalización bursátil: $2,91 mil millones

"Bel logró un sólido cuarto trimestre, con ventas y porcentaje de margen bruto en el extremo superior de nuestra guía", dijo Farouq Tuweiq, presidente y CEO.

Resumen de la compañía

Fundada por Elliot Bernstein, de 26 años, durante el auge de la electrónica tras la Segunda Guerra Mundial, Bel Fuse (NASDAQ:BELF.A) provee sistemas y dispositivos electrónicos a los sectores de telecomunicaciones, redes, transporte e industrial.

Crecimiento de ingresos

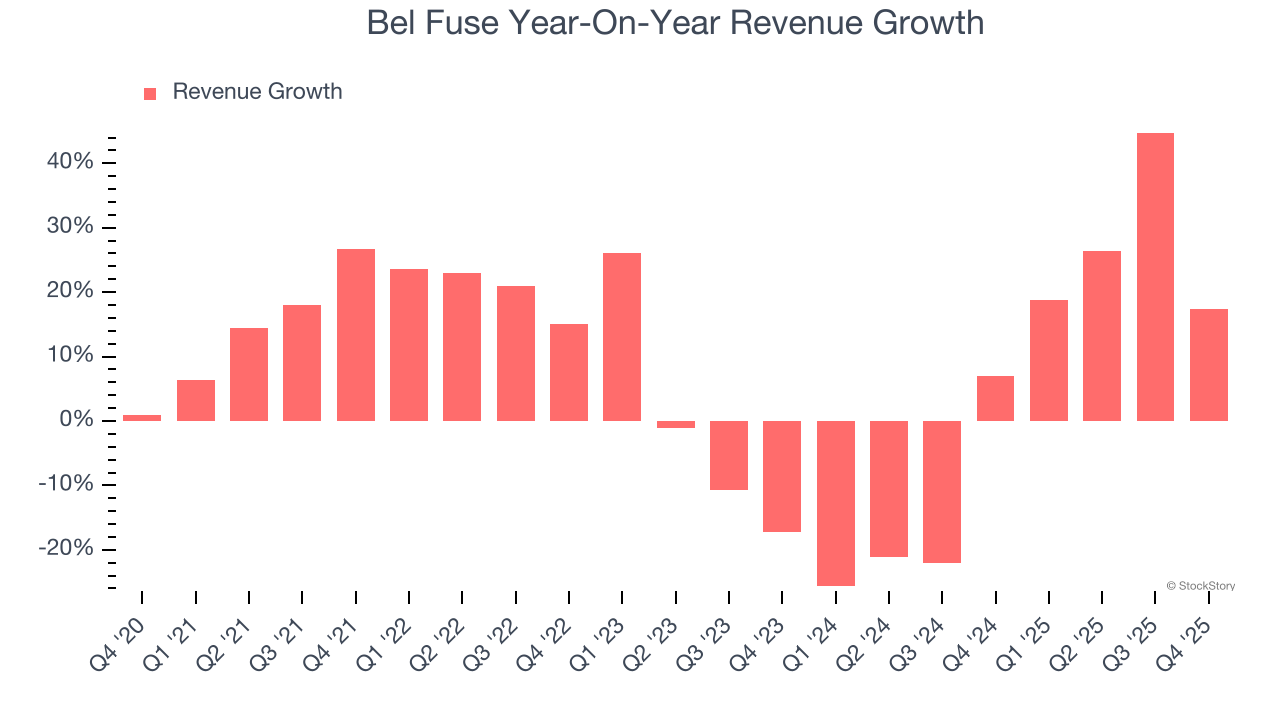

El rendimiento de ventas a largo plazo de una empresa puede indicar su calidad general. Cualquier empresa puede experimentar éxito a corto plazo, pero las de mejor desempeño disfrutan de un crecimiento sostenido durante años. En los últimos cinco años, Bel Fuse incrementó sus ventas a una tasa de crecimiento anual compuesta del 7,7%. Su crecimiento fue ligeramente superior al promedio del sector industrial, lo que demuestra que su oferta resuena entre los clientes.

En StockStory damos mayor importancia al crecimiento a largo plazo, pero dentro del sector industrial, una visión histórica de cinco años puede pasar por alto ciclos, tendencias sectoriales o una empresa capitalizando catalizadores como un nuevo contrato o una línea de productos exitosa. El rendimiento reciente de Bel Fuse muestra que su demanda se ha desacelerado, ya que su crecimiento anualizado de ingresos del 2,7% en los últimos dos años está por debajo de su tendencia a cinco años. Somos cautelosos cuando las empresas del sector experimentan desaceleraciones en el crecimiento de ingresos, ya que podría indicar un cambio en las preferencias de los consumidores, facilitado por bajos costes de cambio.

En este trimestre, Bel Fuse reportó un crecimiento interanual de ingresos del 17,4%, y sus $175,9 millones en ingresos superaron las estimaciones de Wall Street en un 1,5%. La dirección de la empresa actualmente pronostica un aumento interanual de ventas del 13,3% para el próximo trimestre.

Mirando más adelante, los analistas esperan que los ingresos crezcan un 5,9% en los próximos 12 meses. Aunque esta proyección sugiere que sus productos y servicios más recientes impulsarán un mejor desempeño en la parte superior, sigue estando por debajo del promedio del sector.

Microsoft, Alphabet, Coca-Cola, Monster Beverage... todas empezaron como historias de crecimiento poco conocidas que aprovecharon una tendencia masiva. Hemos identificado la próxima: una jugada rentable en semiconductores de IA que Wall Street aún no ha notado.

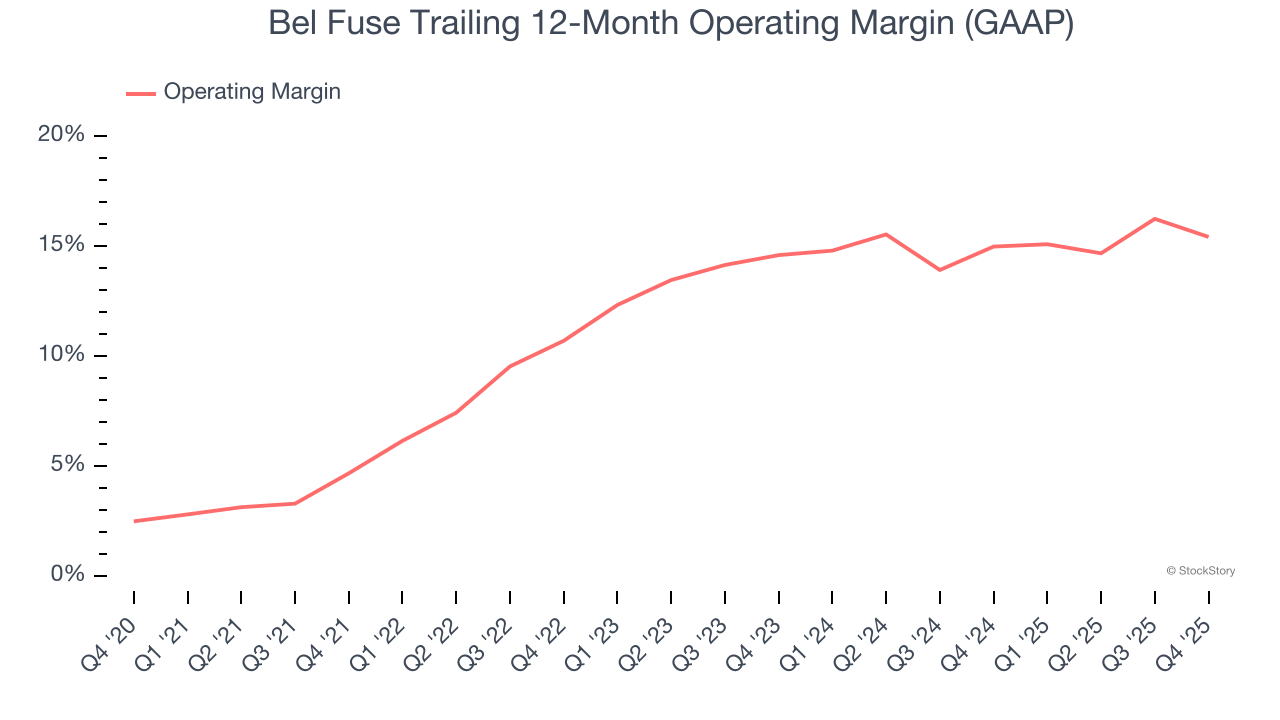

Margen operativo

Bel Fuse ha sido una empresa eficiente en los últimos cinco años. Fue una de las empresas más rentables del sector industrial, presumiendo de un margen operativo promedio del 12,2%.

Al observar la tendencia de su rentabilidad, el margen operativo de Bel Fuse aumentó 10,8 puntos porcentuales en los últimos cinco años, ya que el crecimiento de sus ventas le otorgó un gran apalancamiento operativo.

En este trimestre, Bel Fuse generó un margen operativo del 14,7%, 3,4 puntos porcentuales menos que el año anterior. Sin embargo, sus ingresos y margen bruto realmente aumentaron, por lo que podemos suponer que fue menos eficiente porque sus gastos operativos como marketing, I+D y gastos administrativos crecieron más rápido que sus ingresos.

Beneficio por acción (EPS)

Las tendencias de ingresos explican el crecimiento histórico de una empresa, pero el cambio a largo plazo en el beneficio por acción (EPS) apunta a la rentabilidad de ese crecimiento; por ejemplo, una empresa podría inflar sus ventas a través de un gasto excesivo en publicidad y promociones.

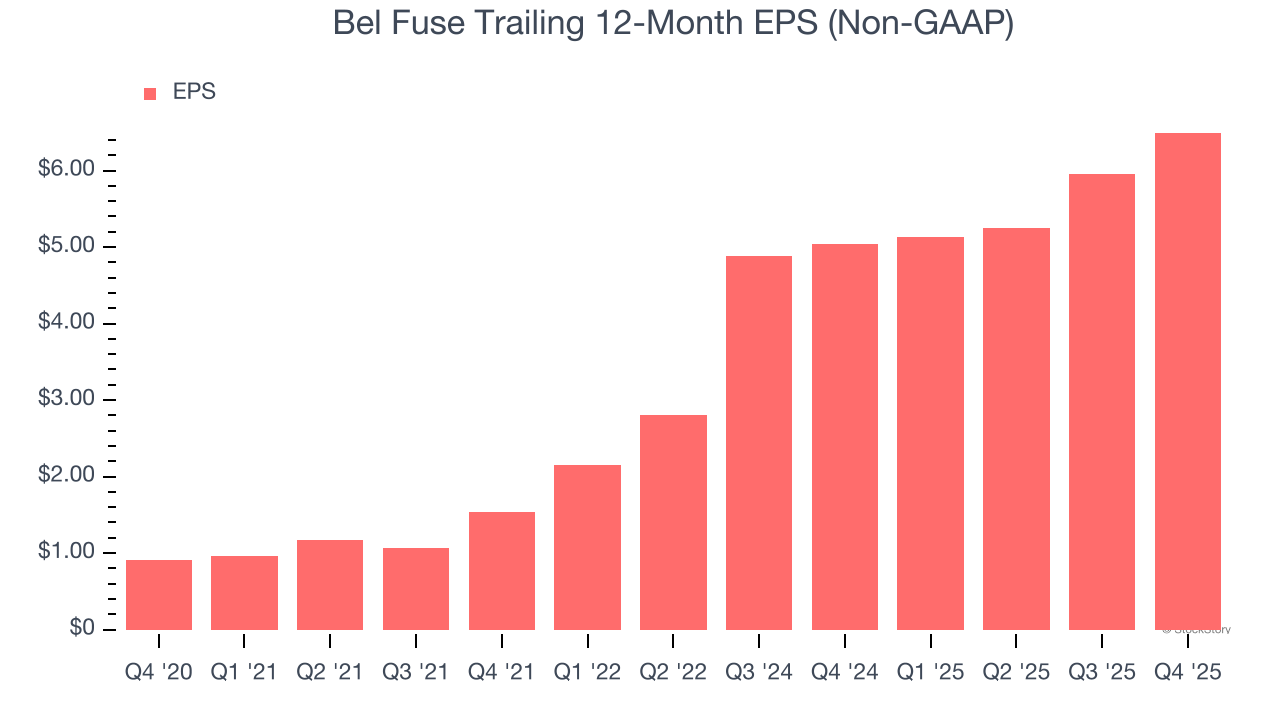

El EPS de Bel Fuse creció a una asombrosa tasa de crecimiento anual compuesta del 48,1% en los últimos cinco años, superior a su crecimiento anualizado de ingresos del 7,7%. Esto nos indica que la empresa se volvió más rentable por acción a medida que se expandía.

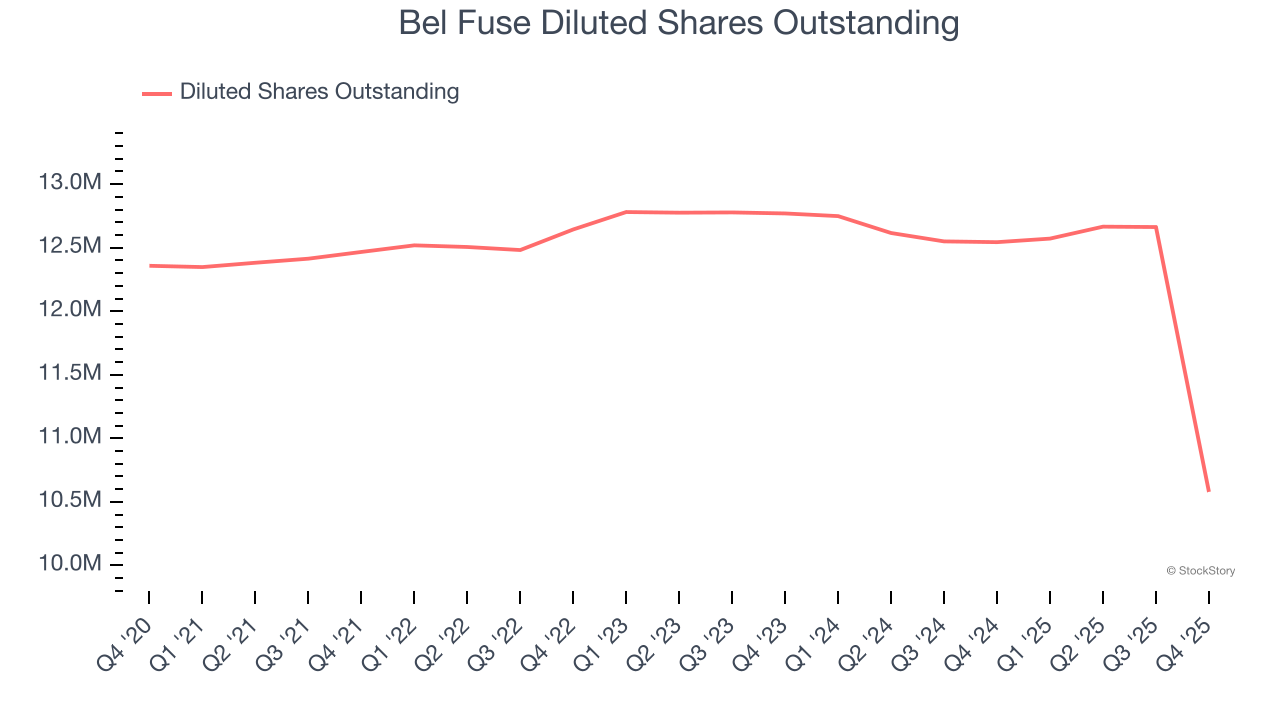

Podemos analizar más a fondo las ganancias de Bel Fuse para comprender mejor los impulsores de su desempeño. Como mencionamos antes, el margen operativo de Bel Fuse disminuyó este trimestre, pero aumentó 10,8 puntos porcentuales en los últimos cinco años. Su número de acciones también se redujo en un 14,4%, y estos factores juntos son señales positivas para los accionistas, ya que la mejora de la rentabilidad y las recompras de acciones impulsan el crecimiento del EPS en relación con el crecimiento de los ingresos.

Al igual que con los ingresos, analizamos el EPS en un período más corto para ver si estamos pasando por alto algún cambio en el negocio.

Para Bel Fuse, su crecimiento anual de EPS del 7,9% en un año fue inferior a su tendencia a cinco años. Esperamos que su crecimiento pueda acelerarse en el futuro.

En el cuarto trimestre, Bel Fuse reportó un EPS ajustado de $1,98, frente a los $1,45 del mismo trimestre del año anterior. Este resultado superó fácilmente las estimaciones de los analistas, y los accionistas deberían estar satisfechos con los resultados. En los próximos 12 meses, Wall Street espera que el EPS anual de Bel Fuse crezca un 3,9% hasta los $6,49.

Conclusiones clave de los resultados del Q4 de Bel Fuse

Fue positivo ver que Bel Fuse superó las expectativas de EPS de los analistas este trimestre. También nos entusiasmó que su EBITDA superara las estimaciones de Wall Street por un amplio margen. En perspectiva, creemos que fue un informe sólido. La acción se mantuvo estable en $214,21 inmediatamente después del informe.

¿Es Bel Fuse una oportunidad de inversión atractiva en este momento? El último trimestre importa, pero no tanto como los fundamentos y la valoración a largo plazo, a la hora de decidir si la acción es una compra.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

PHB fluctúa un 40.7% en 24 horas: la noticia de la exclusión en los exchanges sigue generando volatilidad extrema