DELL vs. SMCI: ¿Qué acción de servidores de IA ofrece una mejor oportunidad de crecimiento?

Dell Technologies DELL y Super Micro Computer SMCI son actores líderes en el mercado de servidores de IA de rápido crecimiento. Dell destaca como un gigante diversificado de infraestructura con fortalezas en PCs, almacenamiento y soluciones de centros de datos, respaldado por sus servidores PowerEdge optimizados para IA. Super Micro Computer, por otro lado, es un especialista puro en servidores conocido por sistemas personalizables y de alto rendimiento diseñados para cargas de trabajo de IA y cloud.

Ambas compañías se benefician de la fuerte demanda de servidores de IA impulsados por GPU. Dell envió 5.600 millones de dólares en servidores de IA y acumuló una sólida cartera de pedidos de 18.400 millones de dólares en el tercer trimestre del año fiscal 2026, mientras que SMCI generó 12.700 millones de dólares en ingresos en el segundo trimestre del año fiscal 2026, impulsados en gran medida por plataformas de IA.

A medida que el mercado de servidores de IA continúa expandiéndose a un ritmo acelerado, los inversores deben decidir si la escala, diversificación y fortaleza operativa de Dell, o la estrategia de IA enfocada y de alto crecimiento de Super Micro Computer, ofrece la oportunidad de inversión más atractiva. Profundicemos más.

El caso de las acciones de DELL

Dell sigue estando muy expuesta a la naturaleza cíclica e intensiva en capital de la construcción de servidores de IA. Incluso con una demanda sólida, los márgenes se han visto presionados por el aumento de los costos de los componentes y una combinación de productos desfavorable inclinada hacia sistemas de IA con menores márgenes. La dirección reconoció que los elevados precios en componentes de memoria y semiconductores probablemente afectarán la rentabilidad en todas las categorías de productos. La empresa también opera con un apalancamiento financiero significativo, lo que hace que su balance sea más sensible durante periodos de volatilidad en la industria. Estos factores sugieren que, aunque el crecimiento es fuerte, la calidad de las ganancias y la estabilidad de los márgenes siguen siendo riesgos clave.

Sin embargo, el impulso de la IA sigue siendo potente. Los ingresos récord fueron impulsados por una aceleración en la demanda de servidores de IA y una sólida cartera de pedidos. Su Grupo de Soluciones de Infraestructura continúa beneficiándose de la fuerte demanda de sistemas potenciados por GPU, impulsada por la adopción de IA empresarial y despliegues a gran escala.

Las alianzas estratégicas con NVIDIA, junto a colaboraciones con AMD y clientes de hiperescala como xAI y CoreWeave, fortalecen la posición de Dell dentro de la infraestructura de IA de próxima generación. La dirección espera que los envíos de IA para todo el año fiscal 2026 alcancen aproximadamente los 25.000 millones de dólares, lo que supone un crecimiento de tres dígitos año tras año. Con el aumento de los envíos de IA y un ecosistema sólido, Dell ha evolucionado rápidamente hasta convertirse en un proveedor líder de servidores de IA empresarial a pesar de las presiones sobre los márgenes a corto plazo.

La estimación de consenso de Zacks para las ganancias de DELL en el ejercicio fiscal 2027 es de 11,28 dólares por acción, disminuyendo en 2 centavos en el mismo periodo, lo que indica expectativas de ganancias ligeramente moderadas.

Fuente de la imagen: Zacks Investment Research

El caso de las acciones de SMCI

Super Micro Computer continúa consolidando su posición como proveedor líder de servidores de IA, beneficiándose del aumento de despliegues de IA a hiperescala y la adopción de GPU a escala de rack. En el segundo trimestre del año fiscal 2026, los ingresos aumentaron a 12.680 millones de dólares, un 123% más que el año anterior, con plataformas de GPU de IA representando más del 90% de los ingresos. La dirección destacó la rápida expansión de las fábricas de IA y los envíos a gran volumen de sistemas NVIDIA GB300 NVL72, HGX B300 y AMD MI350/355.

La estrategia de Soluciones de Bloques de Construcción de Centros de Datos integrados verticalmente de SMCI le permite diferenciarse de sus competidores. La empresa proporciona un conjunto completo de componentes para centros de datos, incluyendo unidades de distribución de refrigeración, refrigeración líquida directa, puertas refrigeradas, estanterías de energía, unidades de respaldo de batería, switches de red y software de gestión. Este enfoque integrado permite a los clientes desplegar infraestructuras de IA de manera más rápida y eficiente. La empresa también está aumentando rápidamente su capacidad de producción, con el objetivo de alcanzar hasta 6.000 racks por mes —incluidos 3.000 racks refrigerados por líquido— para el final del ejercicio fiscal 2026. Con 4.100 millones de dólares en efectivo disponible, SMCI cuenta con una sólida flexibilidad financiera para financiar la expansión, escalar la fabricación y respaldar la creciente demanda de IA.

A pesar del rápido crecimiento de los ingresos, la rentabilidad sigue bajo presión. El margen bruto cayó al 6,3% desde el 11,8% del año pasado, reflejando una mayor proporción de clientes de hiperescala, restricciones en la cadena de suministro, mayores costos logísticos y el impacto de aranceles. La concentración de ingresos es notable, con un solo cliente de centro de datos contribuyendo al 63% de los ingresos totales. A diciembre de 2025, la empresa tenía 4.900 millones de dólares en deuda bancaria y notas convertibles, reflejando el apalancamiento utilizado para respaldar la expansión.

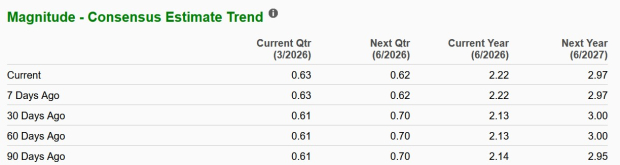

La estimación de consenso de Zacks para las ganancias de SMCI en el ejercicio fiscal 2026 es de 2,22 dólares por acción, un aumento del 4,2% en los últimos 30 días. Esto indica un crecimiento del 7,77% respecto a la cifra reportada en el trimestre del año anterior.

Fuente de la imagen: Zacks Investment Research

DELL vs. SMCI: Rendimiento de Precios y Valoración

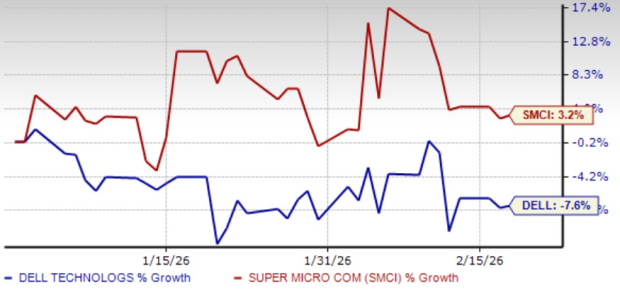

En lo que va del año, las acciones de Dell han caído un 7,6%, mientras que Super Micro Computer ha subido un 3,2%. El mejor desempeño de SMCI refleja una mayor confianza de los inversores en su crecimiento impulsado por la IA. El aumento de la demanda de IA está impulsando la necesidad de hardware avanzado, beneficiando directamente a la empresa. Las Soluciones de Bloques de Construcción de Centros de Datos integradas de Super Micro Computer están siendo cada vez más adoptadas entre los clientes de IA, lo que respalda su impulso.

Por otro lado, Dell enfrenta vientos en contra por el aumento de los costos de insumos y los márgenes ajustados en hardware. Las preocupaciones persistentes sobre la rentabilidad de los servidores de IA y las débiles ventas de PCs para consumidores están limitando el optimismo de los inversores.

Rendimiento de las acciones de DELL y SMCI

Fuente de la imagen: Zacks Investment Research

En cuanto a la valoración, Dell cotiza a un múltiplo precio/ventas (P/S) a 12 meses adelantados de 0,61, en comparación con el 0,4 de Super Micro Computer. La valoración relativamente más baja de SMCI sugiere un punto de entrada más atractivo para los inversores y puede hacer que la acción sea más interesante a los niveles actuales.

DELL vs. SMCI: Ratio P/S F12M

Fuente de la imagen: Zacks Investment Research

Conclusión

Aunque Dell ofrece escala, diversificación y un sólido ecosistema empresarial, las presiones sobre los márgenes, la inflación de los costos de los componentes y la exposición cíclica moderan su potencial a corto plazo. La estrategia centrada en IA de Super Micro Computer, su rápido crecimiento de ingresos, la expansión de la capacidad a escala de racks y la mejora en las perspectivas de ganancias la posicionan para un mayor impulso. A pesar de la volatilidad en los márgenes, la especialización pura en IA de SMCI y su valoración hacen que sea una mejor opción de inversión.

En comparación con el Zacks Rank #3 (Mantener) de Super Micro Computer, el Zacks Rank #4 (Vender) de Dell sugiere una menor confianza de los analistas en su rendimiento a corto plazo.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

BILL fluctúa un 45,4% en 24 horas: el panel comunitario se lanza mientras la actividad comercial se mantiene alta

Sobre el fenómeno El Niño y la inversión en productos agrícolas 260521