Fidelity National Financial (NYSE:FNF) publica ventas mejores de lo esperado en el cuarto trimestre de 2025

La compañía de seguros de título Fidelity National Financial (NYSE:FNF) reportó los resultados del cuarto trimestre del año fiscal 2025

¿Es ahora el momento adecuado para comprar Fidelity National Financial?

Aspectos destacados del Q4 CY2025 de Fidelity National Financial (FNF):

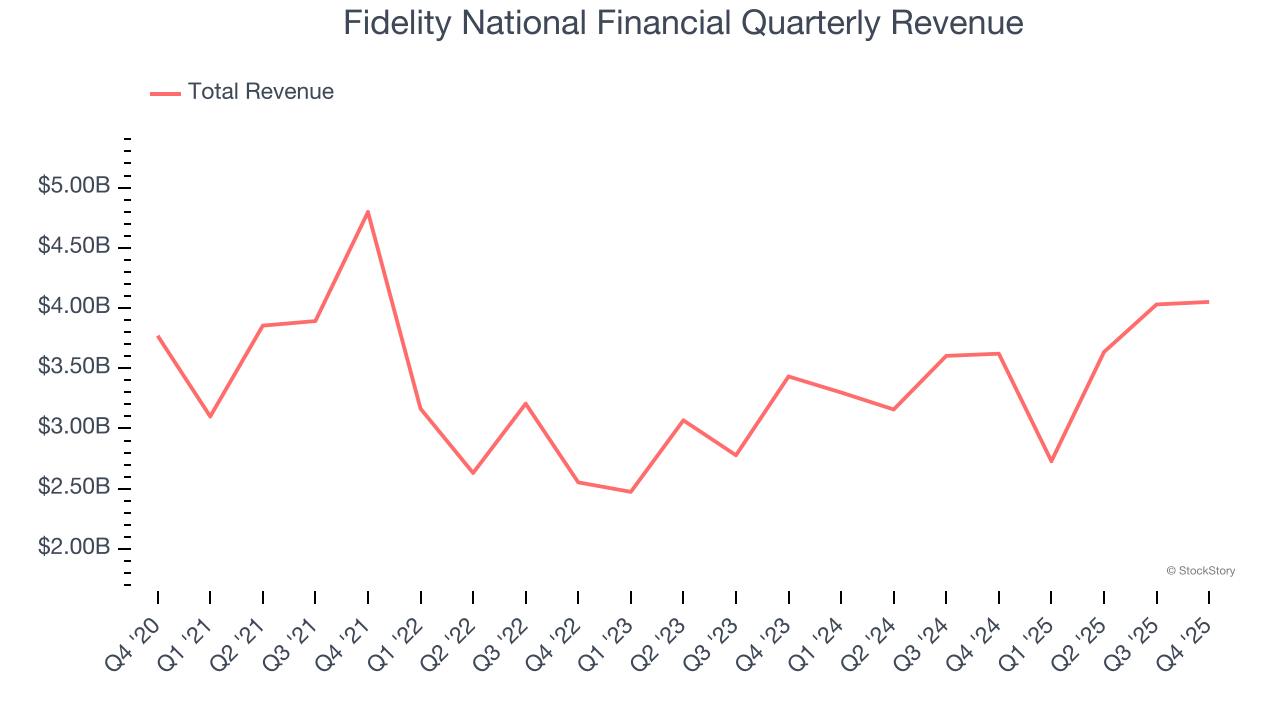

- Ingresos: $4.05 mil millones frente a las estimaciones de los analistas de $3.58 mil millones (crecimiento interanual del 11,9%, superando en un 13%)

- Beneficio antes de impuestos: $451 millones (margen del 11,1%)

- EPS ajustado: $1.41 frente a expectativas de los analistas de $1.50 (desviación negativa del 5,8%)

- Capitalización de mercado: $15.21 mil millones

Chris Blunt, Director Ejecutivo de F&G, dijo: "Logramos un final sólido para un año sobresaliente, destacado por un récord de activos bajo gestión antes de la reaseguración de flujos de $73 mil millones, impulsados por $14.6 mil millones en ventas brutas en todo el año 2025, incluyendo $9 mil millones de ventas brutas en nuestros productos principales - anualidades indexadas, vida universal indexada y transferencia de riesgo de pensiones. Nuestra cartera de inversiones de alta calidad y diversificada continúa funcionando extremadamente bien, con deterioros relacionados con el crédito permaneciendo estables y por debajo de nuestras expectativas."

Visión general de la compañía

Emitiendo más pólizas de seguro de título que cualquier otra compañía en los Estados Unidos, Fidelity National Financial (NYSE:FNF) provee seguros de título y servicios de escrow para transacciones inmobiliarias, mientras que también ofrece anualidades y seguros de vida a través de su subsidiaria F&G.

Crecimiento de ingresos

En términos generales, las aseguradoras generan ingresos de tres fuentes clave. La primera es el negocio principal de suscripción de pólizas. La segunda fuente es el ingreso por invertir el “float” (primas cobradas por adelantado y aún no pagadas como reclamaciones) en activos como instrumentos de renta fija y acciones. La tercera son las tarifas de diversas fuentes como la administración de pólizas, anualidades u otros servicios de valor añadido. Lamentablemente, los ingresos de Fidelity National Financial crecieron a una mediocre tasa compuesta anual del 6% en los últimos cinco años. Este no fue un gran resultado en comparación con el resto del sector asegurador, aunque aún hay aspectos positivos en Fidelity National Financial.

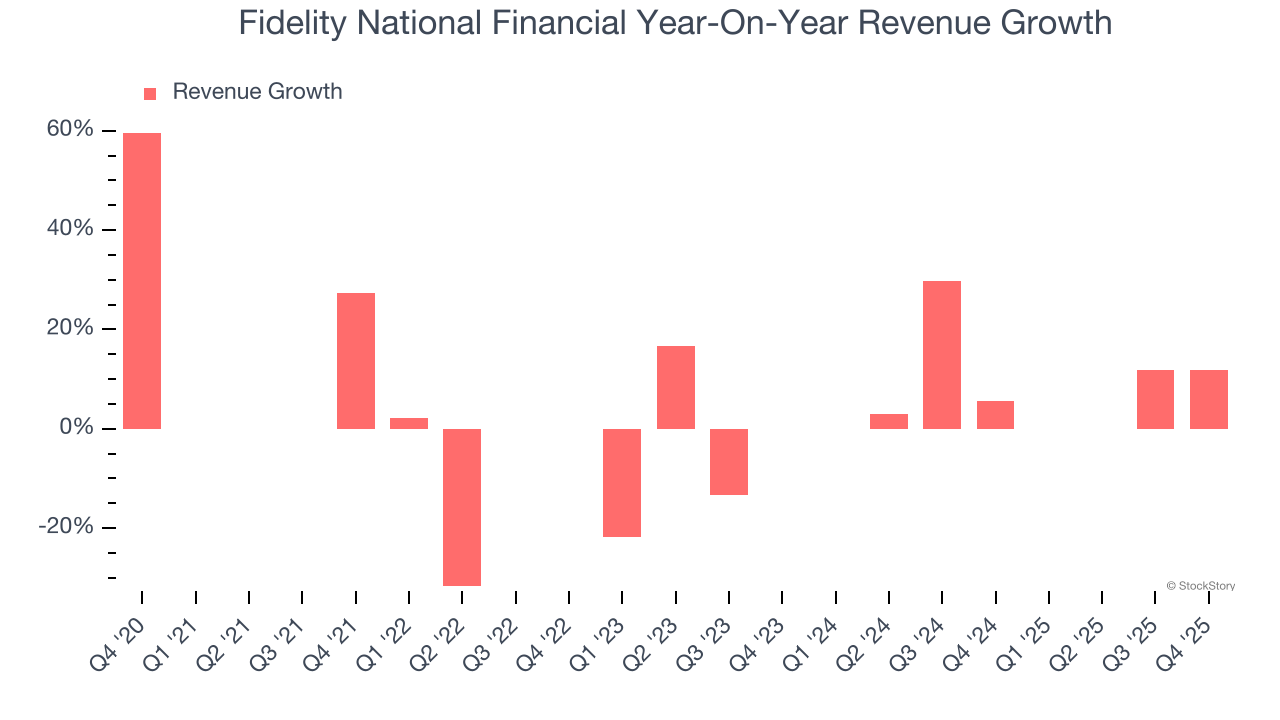

En StockStory damos mayor énfasis al crecimiento a largo plazo, pero dentro de las financieras, una visión histórica de medio decenio puede pasar por alto los recientes cambios en las tasas de interés, los rendimientos del mercado y las tendencias de la industria. El crecimiento anualizado de ingresos de Fidelity National Financial del 10,9% en los últimos dos años está por encima de su tendencia a cinco años, lo que sugiere que la demanda se ha acelerado recientemente.

En este trimestre, Fidelity National Financial reportó un crecimiento interanual de ingresos del 11,9%, y sus $4.05 mil millones de ingresos superaron las estimaciones de Wall Street en un 13%.

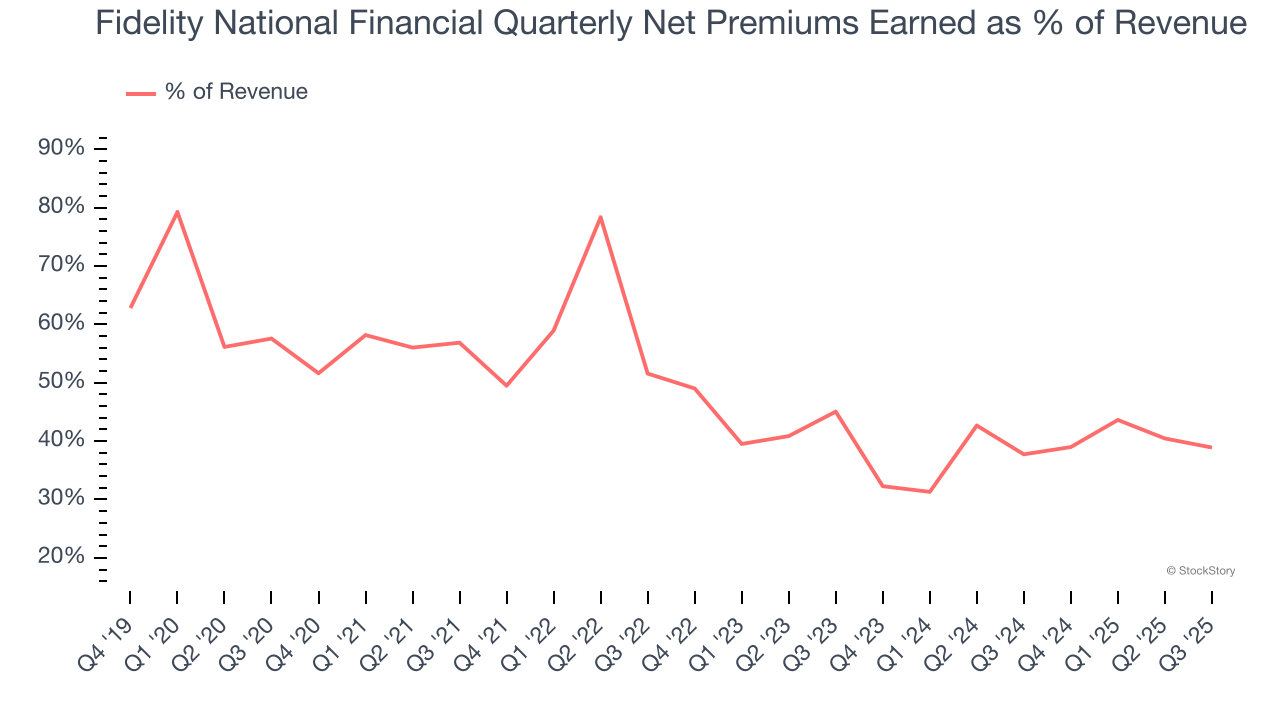

Las primas netas devengadas representaron el 46,6% del total de ingresos de la empresa durante los últimos cinco años, lo que significa que los motores de crecimiento de Fidelity National Financial logran un equilibrio entre actividades aseguradoras y no aseguradoras.

Las primas netas devengadas captan mayor atención del mercado debido a su fiabilidad y consistencia, mientras que los ingresos por inversiones y tarifas suelen considerarse fuentes de ingresos más volátiles que fluctúan con las condiciones del mercado.

Mientras Wall Street persigue a Nvidia en máximos históricos, un proveedor de semiconductores poco conocido está dominando un componente crítico de IA que estos gigantes no pueden construir sin él.

Primas netas devengadas

Cuando las aseguradoras venden pólizas, se protegen contra pérdidas extremadamente grandes o una acumulación desproporcionada de pérdidas mediante reaseguro (seguro para compañías de seguros). Por lo tanto, las primas netas devengadas son netas de lo cedido a reaseguradoras como estrategia de mitigación y transferencia de riesgos.

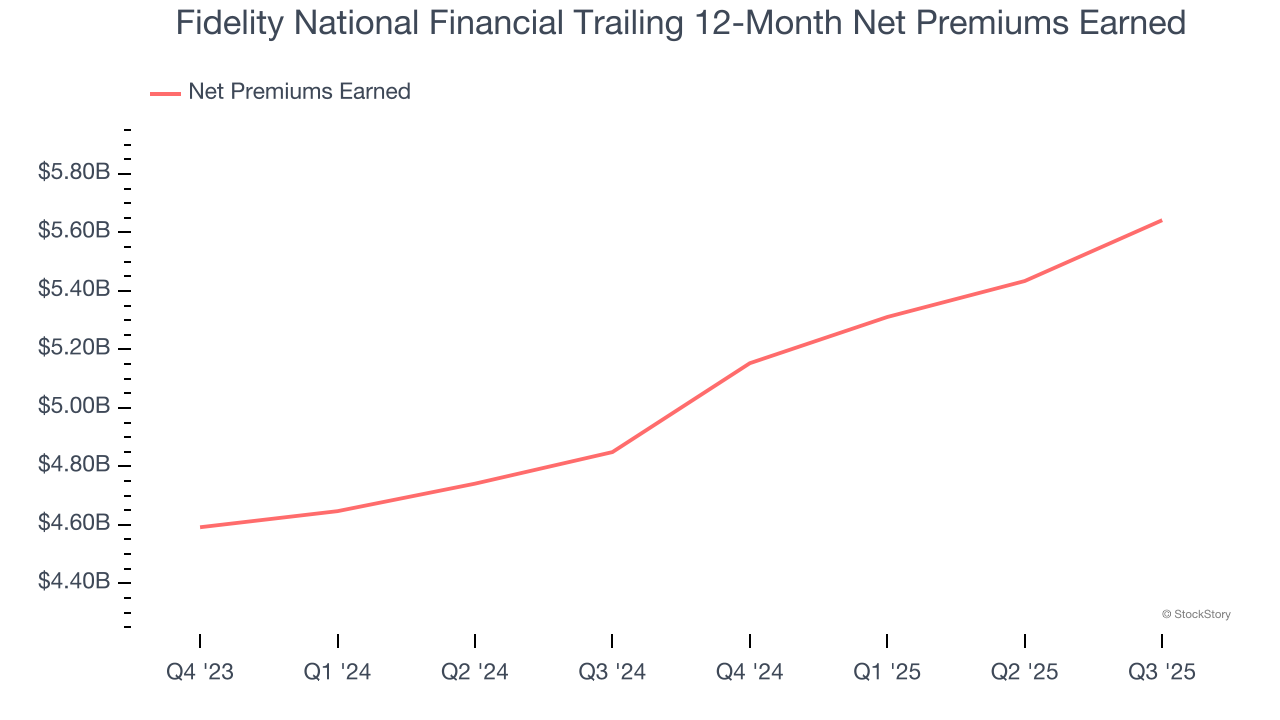

Las primas netas devengadas de Fidelity National Financial se mantuvieron planas durante los últimos cinco años, mucho peor que la industria aseguradora en general. Esto demuestra que la suscripción de pólizas tuvo un desempeño inferior respecto a otras líneas de negocio.

Al analizar las primas netas devengadas de Fidelity National Financial en los últimos dos años, podemos ver que el crecimiento se aceleró al 10,2% anual. Este desempeño fue similar al de sus ingresos totales.

Conclusiones clave de los resultados del Q4 de Fidelity National Financial

Nos impresionó la manera en que Fidelity National Financial superó significativamente las expectativas de ingresos de los analistas este trimestre. Por otro lado, su EPS fue inferior. En general, este trimestre podría haber sido mejor. La acción se mantuvo estable en $54.21 inmediatamente después del informe.

En términos generales, ¿es Fidelity National Financial una compra aquí y ahora? Al tomar esa decisión, es importante considerar su valoración, cualidades de negocio, así como lo ocurrido en el último trimestre.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like