La estructura del mercado de opciones de Bitcoin apunta a una nueva prueba de los $60K en febrero

Puntos clave:

Los traders profesionales están pagando una prima del 13% por la protección a la baja mientras Bitcoin lucha por mantener el soporte por encima de los $66,000.

Aunque las acciones y el oro siguen fuertes, las salidas de $910 millones en los ETF de Bitcoin sugieren que la cautela de los inversores institucionales está aumentando.

El precio de Bitcoin (BTC) entró en una espiral bajista tras rechazar cerca de los $71,000 el domingo. A pesar de defender con éxito el nivel de $66,000 durante toda la semana, los mercados de opciones reflejan un temor creciente a medida que los traders profesionales evitan la exposición a precios a la baja.

Aun con la fortaleza relativa en el mercado de acciones y los precios del oro, los traders parecen estar apostando de manera efectiva por un retesteo de los $60,000 en lugar de reaccionar de forma exagerada a las caídas de precio de Bitcoin.

Sesgo delta de opciones de BTC a 2 meses (put-call) en Deribit. Fuente:

Sesgo delta de opciones de BTC a 2 meses (put-call) en Deribit. Fuente: Las opciones put (venta) de Bitcoin se negociaron el jueves con una prima del 13% en relación con los instrumentos call (compra). En condiciones neutras, el indicador de sesgo delta suele oscilar entre -6% y +6%, lo que indica una demanda equilibrada de estrategias alcistas y bajistas. El hecho de que estos niveles se hayan mantenido durante las últimas cuatro semanas muestra que el sentimiento profesional se inclina fuertemente hacia la cautela.

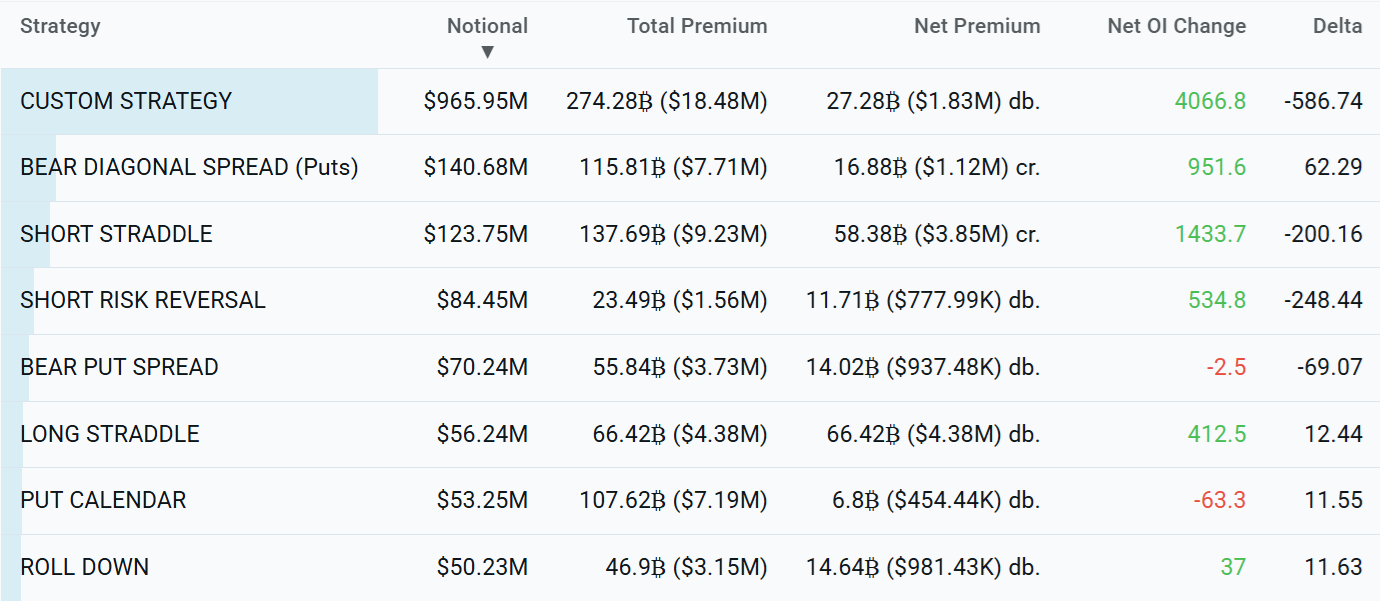

Principales estrategias de opciones de BTC en Deribit en las últimas 48h, USD. Fuente: Laevitas.ch

Principales estrategias de opciones de BTC en Deribit en las últimas 48h, USD. Fuente: Laevitas.ch Este sesgo bajista es evidente en la posición neutral a bajista observada en las opciones de Bitcoin. Según los datos de Laevitas, el bear diagonal spread, el short straddle y el short risk reversal fueron las estrategias más negociadas en el exchange Deribit durante las últimas 48 horas.

La primera reduce el coste de la apuesta bajista porque la opción de corto plazo pierde valor más rápido, mientras que la segunda maximiza el beneficio si el precio de Bitcoin apenas se mueve. El short risk reversal, por su parte, genera ganancias con una caída del precio y casi sin coste inicial, pero conlleva un riesgo ilimitado si el precio sube bruscamente.

Débil demanda institucional de ETF de Bitcoin alimenta el descontento

Para evaluar mejor el apetito de riesgo de los traders, los analistas suelen observar la demanda de stablecoins en China. Cuando los inversores se apresuran a salir del mercado de criptomonedas, este indicador suele caer por debajo de la paridad.

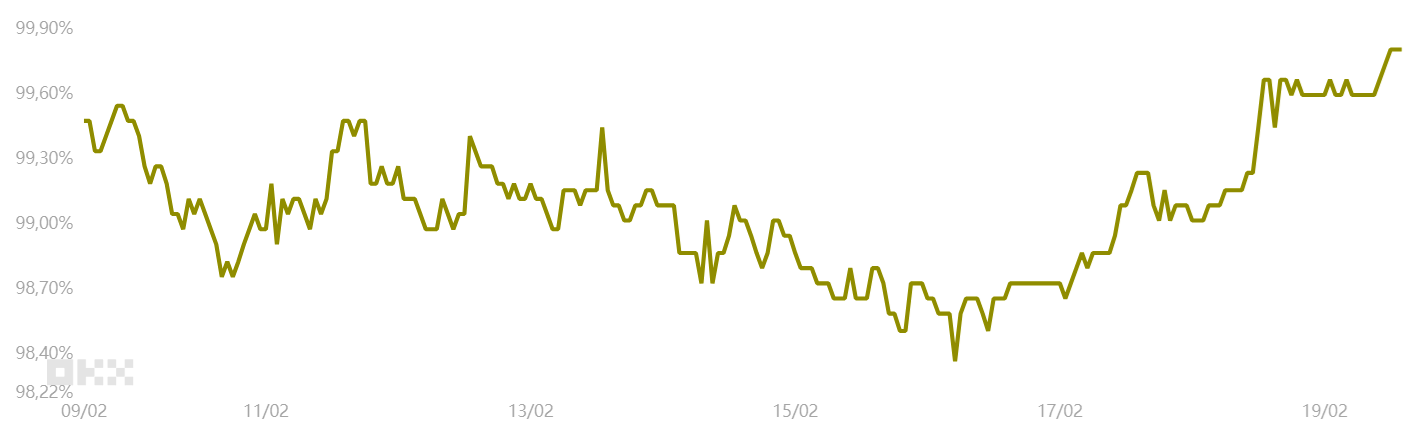

Prima/descuento de stablecoins USD en relación con la tasa USD/CNY. Fuente: OKX

Prima/descuento de stablecoins USD en relación con la tasa USD/CNY. Fuente: OKX En condiciones normales, las stablecoins deberían cotizar con una prima del 0,5% al 1% respecto al tipo de cambio dólar/yuan. Esta prima compensa los altos costos de la conversión tradicional de divisas, las tarifas de remesas y la fricción regulatoria causada por los controles de capital de China. El actual descuento del 0,2% sugiere salidas moderadas, aunque esto es una mejora respecto al descuento del 1,4% observado el lunes.

Parte del descontento actual entre los traders puede explicarse por los flujos poco atractivos en los ETF de Bitcoin, que sirven como un indicador de la demanda institucional.

Relacionado: Los ETF de Bitcoin aún mantienen $53 mil millones en entradas netas a pesar de las recientes salidas–Bloomberg

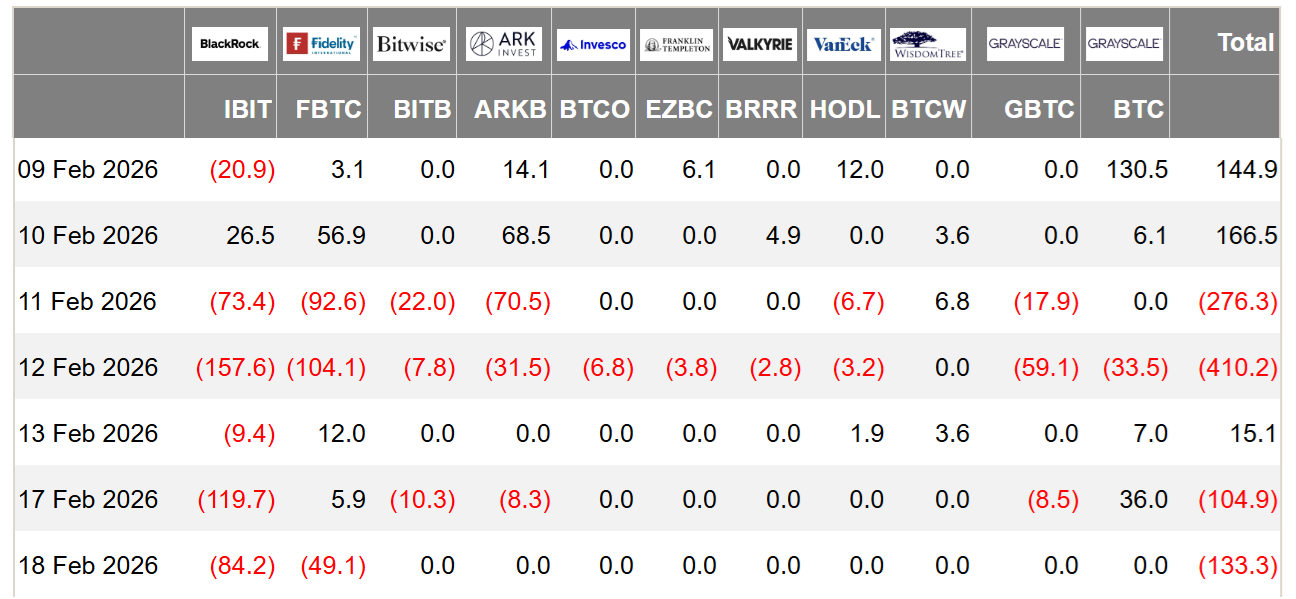

Flujos netos diarios de ETF de Bitcoin listados en EE.UU., USD. Fuente: Farside Investors

Flujos netos diarios de ETF de Bitcoin listados en EE.UU., USD. Fuente: Farside Investors Los ETF de Bitcoin listados en EE.UU. han registrado salidas totales por $910 millones desde el 11 de febrero, lo que probablemente sorprendió a los alcistas, especialmente porque Bitcoin cotizaba un 47% por debajo de su máximo histórico mientras los precios del oro rondaban los $5,000, un 15% más en solo dos meses. De forma similar, el índice S&P 500 estaba solo un 2% por debajo de su propio máximo histórico, lo que indica que esta aversión al riesgo se limita en gran medida al sector de las criptomonedas.

Aunque las opciones de Bitcoin señalan temor a nuevas caídas, es probable que los traders sigan siendo extremadamente cautelosos hasta que finalmente surja una razón clara para el desplome a $60,200 del 6 de febrero.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

NEX fluctúa un 1804% en 24 horas: fuerte volatilidad en micro tokens de bajo precio