Salesforce, Inc. (CRM) está atrayendo la atención de los inversores: esto es lo que debes saber

Las acciones de este desarrollador de software de gestión de clientes han tenido una rentabilidad de -18.8% en el último mes, en comparación con el cambio de -0.8% del compuesto Zacks S&P 500. La industria Zacks Internet - Software, a la que pertenece Salesforce, ha perdido un 3.7% en este periodo. Ahora la pregunta clave es: ¿Hacia dónde podría dirigirse la acción en el corto plazo?

Si bien los comunicados de prensa o rumores sobre un cambio sustancial en las perspectivas comerciales de una empresa suelen hacer que su acción se vuelva “tendencia” y provoque un cambio inmediato en el precio, siempre hay algunos hechos fundamentales que finalmente dominan la toma de decisiones de comprar y mantener.

Revisiones de Estimaciones de Ganancias

Aquí en Zacks, priorizamos la evaluación del cambio en la proyección de las futuras ganancias de una empresa por encima de cualquier otra cosa. Eso se debe a que creemos que el valor presente de su flujo futuro de ganancias es lo que determina el valor justo de su acción.

En esencia, observamos cómo los analistas de venta que cubren la acción están revisando sus estimaciones de ganancias para reflejar el impacto de las últimas tendencias comerciales. Y si las estimaciones de ganancias suben para una empresa, el valor justo de su acción también sube. Un valor justo más alto que el precio de mercado actual impulsa el interés de los inversores en comprar la acción, lo que lleva a que su precio suba. Por eso, la investigación empírica muestra una fuerte correlación entre las tendencias en las revisiones de estimaciones de ganancias y los movimientos de precios de las acciones a corto plazo.

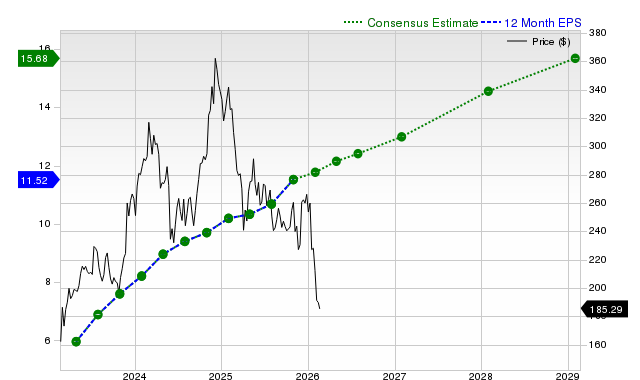

Para el trimestre actual, se espera que Salesforce publique ganancias de $3.03 por acción, lo que indica un cambio de +9% respecto al mismo trimestre del año anterior. La Estimación de Consenso de Zacks se mantuvo sin cambios en los últimos 30 días.

La estimación de ganancias consensuada de $11.76 para el año fiscal actual indica un cambio interanual de +15.3%. Esta estimación se ha mantenido sin cambios en los últimos 30 días.

Para el próximo año fiscal, la estimación de ganancias consensuada de $12.99 indica un cambio de +10.4% respecto a lo que se espera que Salesforce informe hace un año. Durante el último mes, la estimación se ha mantenido sin cambios.

Con un impresionante historial auditado externamente, nuestra herramienta propietaria de clasificación de acciones —el Zacks Rank— es un indicador más concluyente del desempeño del precio de una acción a corto plazo, ya que aprovecha eficazmente el poder de las revisiones de estimaciones de ganancias. El tamaño del cambio reciente en la estimación de consenso, junto con otros tres factores relacionados con las estimaciones de ganancias, ha resultado en un Zacks Rank #2 (Comprar) para Salesforce.

El siguiente gráfico muestra la evolución de la estimación consensuada de EPS a 12 meses de la empresa:

EPS a 12 Meses

Pronóstico de Crecimiento de Ingresos

Si bien el crecimiento de las ganancias es posiblemente el indicador más relevante de la salud financiera de una empresa, nada sucede como tal si un negocio no puede aumentar sus ingresos. Después de todo, es casi imposible que una empresa incremente sus ganancias durante un período prolongado sin aumentar sus ingresos. Por eso, es importante conocer el potencial de crecimiento de ingresos de una empresa.

Para Salesforce, la estimación consensuada de ventas para el trimestre actual de $11.17 mil millones indica un cambio interanual de +11.7%. Para los años fiscales actual y próximo, las estimaciones de $41.5 mil millones y $45.94 mil millones indican cambios de +9.5% y +10.7%, respectivamente.

Últimos Resultados Informados e Historial de Sorpresas

Salesforce informó ingresos de $10.26 mil millones en el último trimestre reportado, lo que representa un cambio interanual de +8.6%. El EPS de $3.25 para el mismo período se compara con $2.41 hace un año.

En comparación con la Estimación de Consenso de Zacks de $10.26 mil millones, los ingresos reportados representan una sorpresa de -0.05%. La sorpresa en el EPS fue de +14.04%.

La empresa superó las estimaciones consensuadas de EPS en cada uno de los últimos cuatro trimestres. La empresa superó las estimaciones de ingresos consensuadas dos veces en este periodo.

Valoración

Sin considerar la valoración de una acción, ninguna decisión de inversión puede ser eficiente. Al predecir el desempeño futuro del precio de una acción, es crucial determinar si su precio actual refleja correctamente el valor intrínseco del negocio subyacente y las perspectivas de crecimiento de la empresa.

Si bien comparar los valores actuales de los múltiplos de valoración de una empresa, como precio/ganancias (P/E), precio/ventas (P/S) y precio/flujo de efectivo (P/CF), con sus propios valores históricos ayuda a determinar si su acción está justamente valorada, sobrevalorada o infravalorada, compararla con sus pares en estos parámetros ofrece una buena idea de la razonabilidad del precio de la acción.

Como parte del sistema Zacks Style Scores, el Zacks Value Style Score (que evalúa tanto métricas de valoración tradicionales como no convencionales) organiza las acciones en cinco grupos que van desde la A hasta la F (A es mejor que B; B es mejor que C; y así sucesivamente), lo que ayuda a identificar si una acción está sobrevalorada, correctamente valorada o temporalmente infravalorada.

Salesforce tiene una calificación C en este aspecto, lo que indica que cotiza a la par con sus pares. Haga clic aquí para ver los valores de algunas métricas de valoración que han impulsado esta calificación.

Conclusión

Los hechos discutidos aquí y mucha otra información en Zacks.com pueden ayudar a determinar si vale la pena o no prestar atención al rumor del mercado sobre Salesforce. Sin embargo, su Zacks Rank #2 sí sugiere que puede superar al mercado en general en el corto plazo.

¿Quiere las últimas recomendaciones de Zacks Investment Research? Hoy, puede descargar las 7 Mejores Acciones para los Próximos 30 Días.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.