Se acercan los resultados de Nvidia: Un análisis más detallado de la situación de ganancias del Mag 7

El sentimiento sobre las acciones de las Magníficas 7 y las empresas de software ha sido muy negativo últimamente, lo que ha resultado en un desempeño significativamente inferior de estos grupos. Los supuestos obstáculos para estas acciones están relacionados con los desarrollos en el ámbito de la inteligencia artificial, aunque la naturaleza de esas conexiones con la IA es diferente.

Las compañías Mag 7 son líderes indiscutibles en IA, y las preocupaciones del mercado sobre estas acciones se centran en sus crecientes presupuestos de capital. Habíamos discutido estas inquietudes sobre el capex en nuestra nota después de los resultados del cuarto trimestre de Amazon AMZN, Alphabet GOOGL y Microsoft MSFT de la siguiente manera:

‘La reacción del mercado ante Amazon está, en general, en la misma categoría que la de Alphabet tras la publicación de sus resultados trimestrales, con la severidad del ‘castigo’ a Amazon reflejando la sorpresa de los inversores al conocer los planes de IA de la dirección. Amazon planea gastar 200 mil millones de dólares en gastos de capital en 2026, frente a 132 mil millones en 2025 y 83 mil millones en 2024. Los flujos de efectivo operativos de Amazon superaron modestamente sus desembolsos de capex de 132 mil millones en 2025, pero es muy probable que el presupuesto de capex de la compañía para 2026 supere sus flujos de efectivo operativos.

Antes de conocer estos ambiciosos planes de gasto, muchos en el mercado esperaban que 2026 fuera el pico de capex para Amazon (también Alphabet y otros). Pero los comentarios de la dirección sobre la naturaleza crítica de estos desembolsos probablemente signifiquen que puede ser prematuro declarar un pico de capex.'

Mientras que empresas como Amazon, Alphabet y Microsoft son vistas como que gastan en exceso en infraestructura de IA sin articular claramente cómo y en qué plazo esperan monetizar estas inversiones, las compañías de software son vistas como en riesgo de ser desintermediadas por las capacidades de la inteligencia artificial. Estas dos narrativas convergen en el caso de Microsoft y Alphabet, ya que las nuevas y emergentes capacidades de IA son vistas como una amenaza para la rentabilidad a largo plazo del software y servicios críticos que estos dos actores Mag 7 proporcionan.

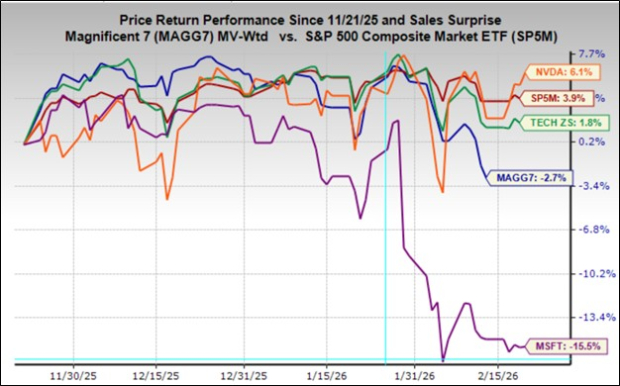

El gráfico a continuación muestra el rendimiento de tres meses de Microsoft (línea morada, -15.5%) en relación con el grupo Mag 7 en su conjunto (línea azul, -2.7%), el sector tecnológico de Zacks (línea verde, +1.8%) y el índice S&P 500 (línea roja, +3.9%).

Fuente de la imagen: Zacks Investment Research

Nvidia NVDA lidera este gráfico de rendimiento de tres meses antes de los resultados del cuarto trimestre del fabricante de chips tras el cierre del mercado el miércoles (25 de febrero), reflejando también que es el último miembro del grupo Mag 7 en presentar resultados trimestrales. Más que cualquier otro miembro de Mag 7, Nvidia es el verdadero referente de la IA, ya que sus chips impulsan los llamados modelos de lenguaje grande que producen ofertas como ChatGPT y otros servicios de IA generativa.

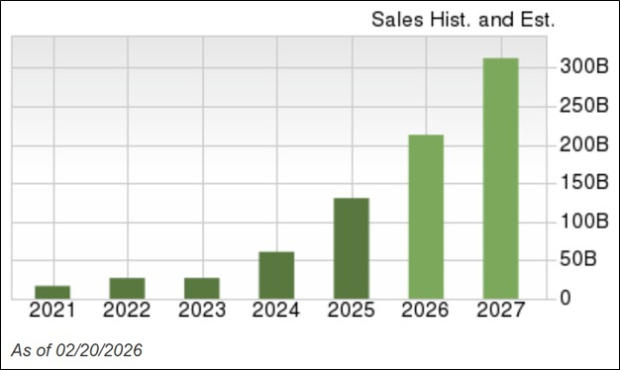

El gráfico a continuación da una idea visual de cuánto se ha beneficiado Nvidia de esta tendencia.

Fuente de la imagen: Zacks Investment Research

Nvidia obtuvo ingresos de 16.670 millones de dólares en 2021 y actualmente se espera que obtenga 312 mil millones de dólares en ingresos el próximo año (año fiscal que termina en enero de 2027).

Para el cuarto trimestre, se espera que Nvidia haya ganado 1,52 dólares en EPS sobre ingresos de 65.560 millones de dólares, lo que representa tasas de crecimiento interanual de +70,8% y +66,7%, respectivamente.

Otra forma de ver estas estimaciones es que Nvidia está en camino de generar casi cuatro veces más ingresos en un trimestre que en todo 2021. Decir que la revolución de la IA ha sido buena para Nvidia es quedarse muy corto, sin dejar dudas de por qué el CEO de la compañía ha surgido como el mayor defensor de la IA.

Estos buenos tiempos terminarán en algún momento, y esa es la gran incógnita en la historia de Nvidia. Dadas las mencionadas declaraciones de capex de los pares de Mag 7 de Nvidia, no se espera que estos buenos tiempos terminen pronto.

El panorama de ganancias de las Mag 7

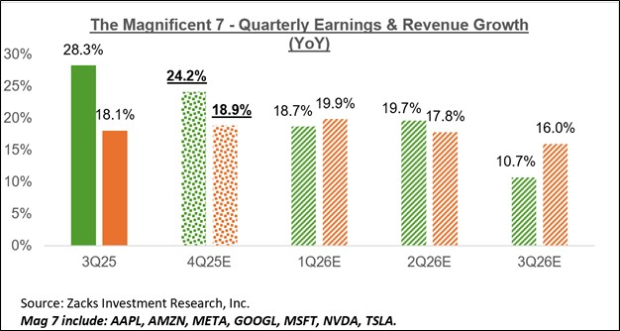

Un factor notable que contribuye a establecer el estatus de liderazgo del grupo Mag 7 es su enorme capacidad de ganancias y su impresionante perfil de crecimiento. Para el cuarto trimestre, las ganancias del grupo están en camino de aumentar un +24,2% respecto al mismo periodo del año pasado y con ingresos +18,9% más altos, lo que seguiría al crecimiento de ganancias de +28,3% sobre un crecimiento de ingresos de +18,1% en el tercer trimestre de 2025.

El gráfico a continuación muestra el crecimiento combinado de las ganancias e ingresos del cuarto trimestre del grupo en relación con lo logrado en el periodo anterior y lo que se espera en los próximos tres periodos.

Fuente de la imagen: Zacks Investment Research

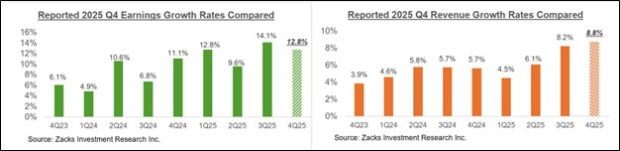

El gráfico a continuación muestra el panorama de crecimiento de las ganancias e ingresos del grupo Mag 7 en base anual.

Fuente de la imagen: Zacks Investment Research

Tenga en cuenta que el grupo Mag 7 está en camino de aportar el 25,5% de todas las ganancias del S&P 500 en 2025, frente al 23,2% del total en 2024 y el 18,3% en 2023. En cuanto a la capitalización de mercado, el grupo Mag 7 actualmente tiene un peso del 32,7% en el índice. Si este grupo de empresas mega-cap fuera un sector independiente, sería el segundo más grande en el índice S&P 500, solo por detrás del sector tecnológico con un 41,8% y por encima del sector financiero con un 12,6%.

Balance de la temporada de ganancias del cuarto trimestre

Hasta el viernes, 20 de febrero

Tenemos más de 700 empresas listas para presentar resultados esta semana, incluyendo 53 miembros del índice. La programación de la semana incluye, además de Nvidia, a varias otras compañías tecnológicas como Salesforce, HP, Dell y varios importantes minoristas físicos, incluyendo Lowe’s, TJX y otros.

Los gráficos comparativos a continuación muestran las tasas de crecimiento de estos 427 miembros del índice en comparación con lo que vimos de este mismo grupo de empresas en otros periodos recientes.

Fuente de la imagen: Zacks Investment Research

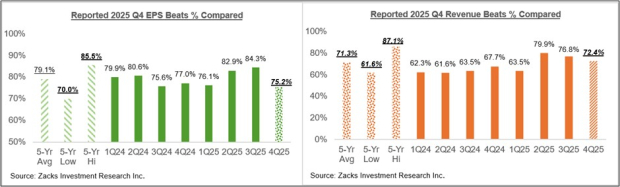

Los gráficos comparativos a continuación muestran los porcentajes de superación de EPS e ingresos en el cuarto trimestre para este grupo de empresas en relación con lo que habíamos visto de ellas en otros periodos recientes.

Fuente de la imagen: Zacks Investment Research

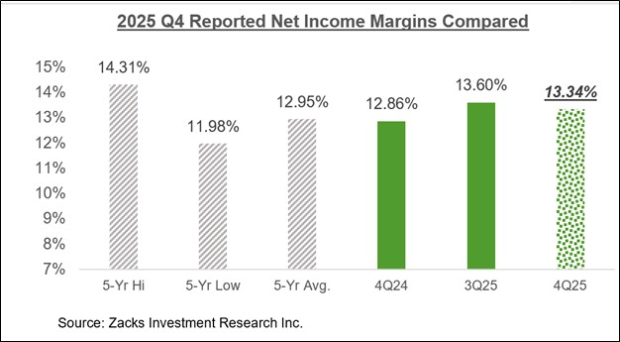

El gráfico comparativo a continuación sitúa los márgenes netos del cuarto trimestre para las 427 empresas que han reportado en un contexto histórico.

Fuente de la imagen: Zacks Investment Research

El panorama general de las ganancias

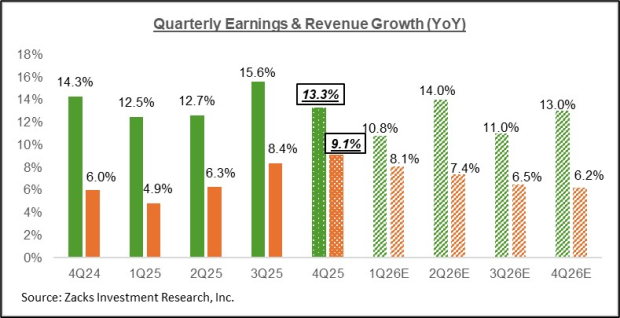

El gráfico a continuación muestra las expectativas de crecimiento de ganancias e ingresos del cuarto trimestre en el contexto de dónde ha estado el crecimiento en los cuatro trimestres anteriores y lo que se espera en los próximos cuatro trimestres.

Fuente de la imagen: Zacks Investment Research

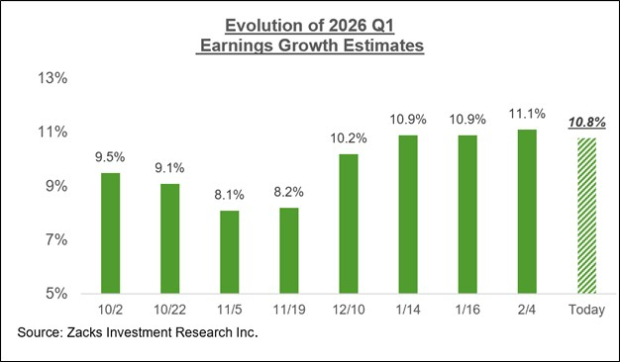

Las estimaciones para el periodo actual (primer trimestre de 2026) han disminuido levemente en los últimos días, después de subir constantemente antes, como muestra el gráfico a continuación.

Fuente de la imagen: Zacks Investment Research

El gráfico a continuación muestra el panorama general de las ganancias en base al año calendario, con un crecimiento de ganancias de dos dígitos esperado para 2025 y 2026.

Fuente de la imagen: Zacks Investment Research

Para una visión detallada del panorama general de las ganancias, incluidas las expectativas para los próximos periodos, por favor consulte nuestro informe semanal de Tendencias de Ganancias >>>>Analizando el balance de ganancias del cuarto trimestre

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

WARD fluctúa un 54,4% en 24 horas: la narrativa de IA continúa impulsando fuertes oscilaciones de precio

FIDA fluctúa un 40,2% en 24 horas: repunte especulativo sin eventos importantes claros que lo impulsen