Trump cita una “crisis de pagos��” para impulsar un impuesto global del 15%; economistas dicen que la crisis no existe y los desafíos legales ya están en camino

Al lanzar nuevos aranceles globales, el presidente estadounidense Trump no solo intenta remediar una política comercial invalidada por el rechazo de la Corte Suprema, sino que también declara que la mayor economía del mundo enfrenta una profunda crisis de balanza de pagos internacional.

Según informó Finanzas Inteligentes, el argumento del gobierno de Trump enfrenta un problema central: muchos economistas y, hasta ahora, los mercados financieros, no ven a Estados Unidos al borde de ningún precipicio de este tipo. Esto significa que sus últimos aranceles a las importaciones probablemente desencadenen otro desafío legal y traigan aún más incertidumbre para socios comerciales, empresas, consumidores e inversores.

Para implementar un arancel del 10% (que Trump luego incrementó al 15%) como reemplazo del arancel declarado inválido por la histórica decisión de la Corte Suprema el pasado viernes, Trump invocó la Sección 122 de la Ley de Comercio de 1974. Dicha normativa permite al presidente estadounidense imponer aranceles por hasta 150 días en caso de “problemas fundamentales de pagos internacionales”. Estas situaciones incluyen “un déficit sustancial y severo de la balanza de pagos de Estados Unidos” y “una inminente depreciación significativa del dólar”.

El secretario del Tesoro, Scott Besant, declaró en una entrevista el domingo que los nuevos aranceles serán temporales, con el objetivo de asegurar el flujo continuo de ingresos fiscales al Tesoro, y que finalmente serán reemplazados por otros aranceles autorizados, los cuales “han resistido más de 4,000 desafíos desde el primer mandato del presidente”.

Un “puente” a corto plazo

“Veremos qué hace el Congreso, pero la Sección 122 podría ser un puente de cinco meses, durante el cual se completarán las investigaciones sobre los aranceles bajo la Sección 232 y la Sección 301”, dijo Besant, refiriéndose a otras autorizaciones arancelarias que requieren investigación previa a su implementación. “Así que es más bien un puente, no una instalación permanente.”

Agregó que la Sección 122 es “una autorización muy poderosa”. Besant no indicó que los nuevos aranceles sean necesarios para resolver una crisis de pagos específica. El Tesoro no respondió a la solicitud de comentarios el domingo.

La orden ejecutiva firmada por Trump el viernes, que anuncia los nuevos aranceles a la importación, considera el déficit comercial de Estados Unidos y otros flujos de capital como evidencia de un déficit de balanza de pagos internacional “sustancial y severo”.

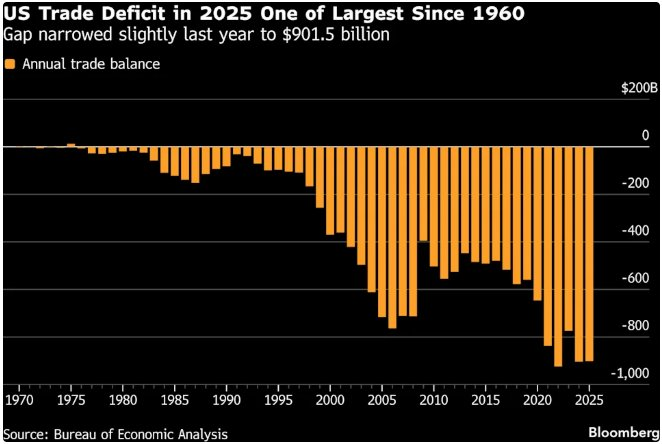

Uno de los problemas señalados por Trump es la posición neta internacional de inversión de Estados Unidos, es decir, la diferencia entre la inversión estadounidense en el extranjero y la inversión extranjera en Estados Unidos, que actualmente registra un déficit de 26 billones de dólares.

No mencionó que su práctica de utilizar aranceles para forzar a compañías estadounidenses y extranjeras a incrementar la inversión en Estados Unidos hará que esta cifra crezca aún más. Tampoco mencionó que, según el último informe de la Oficina de Análisis Económico de Estados Unidos sobre esta posición publicado en enero, el auge en la valoración del mercado bursátil estadounidense, celebrado por Trump, es una muestra de confianza en el país, pero también una de las principales razones del aumento de la posición de inversión negativa.

Resiliencia del dólar

El problema que ven la mayoría de los economistas es que, a pesar de las declaraciones del presidente, no hay pruebas de que Estados Unidos no pueda pagar sus cuentas o cumplir con sus obligaciones ante inversores internacionales. Si realmente existiera tal situación, los mercados financieros venderían activos estadounidenses y el dólar colapsaría debido a la pérdida de confianza en la economía estadounidense y en la principal moneda de reserva.

“Como ex miembro del Fondo Monetario Internacional, debo decir que Estados Unidos no enfrenta un problema fundamental de pagos internacionales”, escribió en redes sociales Gita Gopinath, ex primera subdirectora gerente del Fondo Monetario Internacional, el domingo.

Agregó que “un arancel de 150 días no reducirá de manera duradera el déficit comercial. Principalmente provocará que las cifras comerciales fluctúen nuevamente, ya que los importadores tratarán de anticipar sus compras para evitar los aranceles.”

Jay Shambaugh, quien fue el principal funcionario de asuntos internacionales del Departamento del Tesoro durante el gobierno de Biden, declaró en una entrevista que, a pesar de las declaraciones de Trump, no hay evidencia de que Estados Unidos enfrente una crisis de balanza de pagos internacional.

“Eso sería una situación en la que no ingresan suficientes fondos al país para equilibrar todas las salidas de capital”, dijo Shambaugh. Pero la realidad es diferente, porque los flujos financieros que entran al país equilibran el déficit comercial. Shambaugh señaló que, si no fuera así, se reflejaría en una “rápida depreciación del dólar porque nadie estaría dispuesto a invertir en Estados Unidos para cubrir las salidas.”

Otro ex alto funcionario del Departamento del Tesoro, Mark Sobel, afirma que toda la premisa se basa en una visión anticuada de la economía estadounidense y en los vestigios del sistema de tipo de cambio fijo de Bretton Woods y el patrón oro, ambos ya extintos. También considera que Trump está apuntando al objetivo equivocado.

“El presidente debería estar más preocupado por las perspectivas fiscales. Muchas estimaciones señalan que nuestro déficit fiscal promedio durante la próxima década será del 6% del PIB anual, y después será aún mayor”, dijo Sobel. “Eso implica una enorme emisión de deuda pública que los mercados globales deberán absorber, lo que podría elevar las tasas de interés.”

La última vez que un presidente estadounidense impuso aranceles para abordar un problema de balanza de pagos fue en 1971, cuando Richard Nixon introdujo un arancel del 10% que solo duró unos meses, con el objetivo de forzar a otros países a renegociar los tipos de cambio fijos y resolver la sobrevaloración del dólar. En ese momento, el problema fundamental de pagos que enfrentaba Estados Unidos era que sus reservas no contenían suficiente oro para respaldar el valor del dólar, y los especuladores comenzaron a atacar la moneda.

De hecho, la Sección 122 es parte de una ley aprobada por el Congreso para responder a los aranceles de Nixon, con el objetivo de limitar el uso futuro por parte de los presidentes.

También hay economistas que consideran que el gobierno de Trump tiene cierta base al invocar la Sección 122.

Brad Setser, exfuncionario del Tesoro y del Departamento de Comercio y actual miembro del Consejo de Relaciones Exteriores, señala que el déficit de cuenta corriente de Estados Unidos, actualmente entre el 3% y el 4% del PIB, es lo suficientemente significativo como para definirse como “sustancial y severo”.

Déficit enorme

Sin embargo, si Estados Unidos enfrenta un “problema fundamental de pagos internacionales” es “una pregunta más difícil de responder”, escribió en una serie de publicaciones en redes sociales el domingo. “El déficit es grande”, dijo Setser. Pero afirma que la entrada de inversión de cartera a Estados Unidos en 2025 sigue siendo lo suficientemente fuerte como para financiar el déficit externo de 500 mil millones de dólares, “y el dólar actualmente es bastante fuerte.”

Algunos expertos en comercio consideran que el hecho de que Trump invoque una crisis de balanza de pagos para imponer aranceles podría llevar a Estados Unidos u otros países a reportar estas medidas a la Organización Mundial del Comercio, lo que podría llevar al FMI a intervenir y ser requerido para dictaminar si Estados Unidos enfrenta una crisis que justifique los aranceles.

Los últimos aranceles de Trump y sus fundamentos también podrían volver finalmente ante la Corte Suprema.

“No tengo claro si cumple las condiciones de la Sección 122, ni si sigue existiendo la razón de ser de esa normativa, ya que Estados Unidos abandonó el patrón oro”, dijo Jennifer Hillman, exabogada y jueza de alto nivel en comercio de Estados Unidos y ahora profesora en la Facultad de Derecho de la Universidad de Georgetown.

Ella señala que un caso así no sería tan claro como el caso en el que Trump perdió el viernes, en el que la Corte Suprema halló que la normativa de 1977 utilizada inicialmente ni siquiera mencionaba la palabra “arancel”.

Neil Katyal, el famoso abogado que defendió ante la Corte Suprema el caso contra los aranceles globales de Trump, señaló el pasado fin de semana que, si los nuevos aranceles de Trump son impugnados, podría enfrentar un problema, ya que sus propios abogados argumentaron que la Sección 122 no aplicaba en este contexto.

Los abogados del gobierno escribieron en un documento del año pasado: “(La Sección 122) tampoco tiene una aplicabilidad evidente aquí, porque la preocupación identificada por el presidente al declarar la emergencia proviene del déficit comercial, que conceptualmente es diferente del déficit de balanza de pagos.”

Setser considera que esto podría no tener importancia práctica.

Aunque está seguro de que la justificación de los aranceles de Trump acabará en los tribunales, “más importante aún, creo que los litigios sobre el significado de un problema fundamental de pagos y el déficit de balanza de pagos no se resolverán en 150 días”, escribió. “Así que mi suposición es que los aranceles expirarán antes de que la corte dicte sentencia.”

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

EDENNEW fluctúa un 51,5% en 24 horas: fuerte volatilidad de precios sin un evento claro que lo motive

ROLL fluctúa un 155% en 24 horas: baja liquidez provoca extremas oscilaciones de precio