Lumentum vs. Amtech: ¿Qué acción de semiconductores es la mejor compra?

Lumentum LITE y Amtech Systems ASYS operan dentro de la cadena de valor de los semiconductores, suministrando tecnologías críticas que permiten la fabricación avanzada de productos electrónicos. Lumentum ofrece componentes ópticos y fotónicos integrados en centros de datos impulsados por IA y sistemas de redes de alta velocidad. Amtech proporciona equipos de procesamiento de obleas y equipos térmicos que se utilizan directamente en la fabricación de semiconductores y el empaquetado avanzado.

Ambas compañías se benefician de la misma ola de gasto creciente en infraestructura de IA que está redefiniendo la asignación de capital en toda la industria de semiconductores. Pero, debajo de ese viento de cola compartido, las dos acciones cuentan historias muy diferentes en términos de escala, crecimiento y posicionamiento en el mercado. Profundicemos para determinar cuál es la mejor inversión en este momento.

El caso de LITE

Lumentum diseña y fabrica componentes ópticos y fotónicos que forman la columna vertebral de la infraestructura de los centros de datos de IA. Sus productos, que incluyen chips láser EML, transceptores ópticos, conmutadores ópticos de circuitos y óptica coempaquetada, permiten el movimiento de datos a alta velocidad entre servidores, racks y centros de datos. A medida que los hiperescalares expanden la capacidad de computación de IA a un ritmo sin precedentes, la demanda de los componentes de Lumentum ha pasado de ser cíclica a estructural, estando la empresa ahora integrada en las cadenas de suministro de prácticamente todos los principales operadores de nube y redes de IA.

El negocio de transceptores de LITE ha alcanzado un punto de inflexión importante. Sus productos de 800G están creciendo con fuerza, mientras que la transición a velocidades de 1.6T se está acelerando más rápido de lo anticipado. Con los EML de 200 gigabits por canal ganando cuota rápidamente y los márgenes de 1.6T previstos significativamente más altos que los de 800G, este cambio en la combinación de productos está listo para impulsar el crecimiento de los ingresos y la expansión de los márgenes simultáneamente. El negocio de conmutadores ópticos de circuitos está escalando antes de lo previsto, con una cartera de pedidos superior a los 400 millones de dólares repartida entre varios clientes hiperescalares.

La óptica coempaquetada está ganando impulso con un pedido de varios cientos de millones de dólares ya asegurado para la primera mitad de 2027. Un cuarto motor de crecimiento, la expansión óptica, comienza a tomar forma y se espera que abra un mercado totalmente nuevo a finales de 2027. Los ingresos del segundo trimestre fiscal de 2026 de $665,5 millones, creciendo un 65,5% interanual, junto con la proyección para el tercer trimestre fiscal de 2026 de $780 millones a $830 millones, reflejan un negocio cuya dinámica se espera que siga acelerándose.

Las estimaciones de consenso de Zacks para el EPS de LITE en el año fiscal 2026 se sitúan en $7.63 por acción, un aumento del 32,9% en los últimos 30 días. La cifra indica un incremento del 270,39% interanual.

Lumentum Holdings Inc. Precio y Consenso

Lumentum Holdings Inc. gráfico de precio-consenso | Cotización de Lumentum Holdings Inc.

El caso de ASYS

Amtech Systems suministra equipos de procesamiento térmico y consumibles utilizados en el empaquetado de dispositivos semiconductores y la fabricación de sustratos. Sus sistemas de refusión son empleados por los principales OSAT y OEM para el empaquetado de GPUs de IA, mientras que sus consumibles respaldan los procesos de planarización mecánico-química en aplicaciones de carburo de silicio y sustratos avanzados. La empresa ha estado reestructurando su portafolio en torno a la demanda de semiconductores de IA, con los equipos relacionados con IA representando el 35% de los ingresos del segmento de Soluciones de Procesamiento Térmico en el primer trimestre fiscal de 2026, reflejando una creciente tracción en aplicaciones de empaquetado avanzado.

A pesar de este progreso, el negocio relacionado con IA sigue siendo una parte demasiado pequeña de los ingresos totales para compensar las debilidades estructurales en otras áreas. La demanda de semiconductores de nodos maduros sigue afectando los resultados, los clientes de carburo de silicio enfrentan una fuerte presión de costos y los segmentos que no son de IA han mostrado pocas señales de recuperación. Esta dinámica ha mantenido los ingresos consolidados dentro de un rango limitado, con ingresos del primer trimestre fiscal cayendo un 22% interanual a $18.97 millones, lo que refleja cuán concentrados están los desafíos de la empresa fuera de su nicho de empaquetado de IA.

La oportunidad a más largo plazo de Amtech en el empaquetado de alta densidad de próxima generación y empaquetado a nivel de panel es reconocida, pero no se espera una demanda significativa de estas iniciativas hasta 2027. Con ingresos previstos para el segundo trimestre fiscal entre $19 millones y $21 millones, el crecimiento a corto plazo sigue dependiendo en gran medida de una recuperación más amplia del mercado de semiconductores que aún no se ha materializado, dejando el crecimiento supeditado a perspectivas futuras inciertas en lugar de oportunidades actuales.

Las estimaciones de consenso de Zacks para el EPS de ASYS en el año fiscal 2026 se sitúan en 25 centavos por acción, una caída del 41,9% en los últimos 30 días, aunque indican un crecimiento anual del 400% debido a una base muy baja.

Amtech Systems, Inc. Precio y Consenso

Amtech Systems, Inc. gráfico de precio-consenso | Cotización de Amtech Systems, Inc.

Rendimiento de precios y valoración de LITE y ASYS

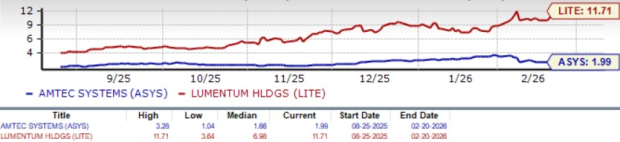

En los últimos tres meses, las acciones de LITE han subido un 123,1% mientras que las de ASYS han retornado un 61,4%. El mejor desempeño de Lumentum refleja su acelerado impulso de ingresos y relaciones cada vez más profundas con los hiperescalares. La apreciación de Amtech, aunque destacable, se ha debido en gran medida al sentimiento general sobre la IA más que a una mejora significativa en su negocio subyacente, ya que los ingresos consolidados continúan disminuyendo y las estimaciones de ganancias a corto plazo han sido revisadas a la baja de manera pronunciada.

LITE vs. ASYS Rendimiento de precios

Fuente de la imagen: Zacks Investment Research

LITE cotiza a 11.71x precio-ventas comparado con ASYS a 1.99x. La prima de Lumentum está justificada por sus relaciones estructurales con los hiperescalares, una cartera de pedidos de OCS superior a los 400 millones de dólares y pedidos de óptica coempaquetada asegurados hasta 2027. El descuento de Amtech refleja una base de ingresos en descenso, una demanda de IA que sigue siendo una pequeña fracción de las ventas consolidadas y un crecimiento significativo pospuesto para 2027.

LITE vs. ASYS Valoración

Fuente de la imagen: Zacks Investment Research

Conclusión

Las relaciones estructurales de Lumentum con los hiperescalares, su hoja de ruta de crecimiento multiproducto y el impulso acelerado de ingresos la convierten en una mejor opción frente a Amtech. LITE presenta una oportunidad de inversión atractiva, con la mayoría de sus catalizadores de crecimiento aún por delante. Los ingresos decrecientes de Amtech, la persistente debilidad fuera de IA y las iniciativas de crecimiento postergadas hasta 2027 hacen que sea prudente mantenerse alejado de ASYS por ahora.

LITE actualmente cuenta con una calificación Zacks Rank #1 (Compra Fuerte), mientras que ASYS tiene una calificación Zacks Rank #5 (Venta Fuerte). Puedes ver la lista completa de acciones Zacks Rank #1 de hoy aquí.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

SWELL fluctúa un 45,6% en 24 horas: fuerte volatilidad en small caps de baja liquidez, sin un evento impulsor claro.