¿Es vulnerable la acción de MSFT a la creciente presión de gastos de capital por el aumento en el gasto en IA?

Microsoft reportó en el segundo trimestre fiscal de 2026 una combinación ya familiar de sólidos resultados principales y detalles preocupantes en la letra pequeña, reavivando el debate entre los inversores sobre si el acelerado programa de gasto de capital de la compañía está superando los ingresos que se supone debe generar.

Para el trimestre finalizado el 31 de diciembre de 2025, Microsoft reportó ingresos de 81.300 millones de dólares, un aumento del 17% interanual, con un ingreso operativo que subió un 21% hasta los 38.300 millones de dólares. Los ingresos de Microsoft Cloud superaron por primera vez los 50.000 millones de dólares, mientras que Azure y otros servicios en la nube crecieron un 39%. Las ganancias por acción (no GAAP) fueron de 4,14 dólares. Según las medidas convencionales, los resultados fueron sólidos. Sin embargo, la acción cayó casi un 5% después del cierre, reflejando la creciente ansiedad de los inversores en torno a una cifra en particular: el gasto de capital.

El capex y los arrendamientos financieros de Microsoft para el trimestre alcanzaron los 37.500 millones de dólares, lo que representa un aumento del 66% respecto al mismo período del año anterior y superó ampliamente las expectativas previas del mercado. Solo en la primera mitad del año fiscal 2026 se acumularon 72.400 millones de dólares, situando a la empresa en camino de gastar aproximadamente 100.000 millones de dólares en infraestructura anual. La dirección reveló que aproximadamente dos tercios del capex del segundo trimestre se destinó a activos de corta vida útil —principalmente GPUs y CPUs—, mientras que el resto se asignó a infraestructura de larga vida útil destinada a soportar la monetización durante los próximos 15 años o más.

La tensión en el núcleo de la narrativa de inversión de Microsoft es el tiempo. La dirección reconoció que la demanda de los clientes sigue superando la oferta disponible y pronosticó que los márgenes operativos disminuirán ligeramente en el tercer trimestre fiscal, con un costo de bienes vendidos que se espera crezca entre un 22% y un 23%. Se proyecta que el gasto de capital disminuirá secuencialmente en el tercer trimestre, aunque la proporción de activos de corta vida útil se mantendrá comparable al segundo trimestre.

La obligación comercial de desempeño restante se sitúa en 625.000 millones de dólares, más del doble que el año anterior, con un 45% vinculado a compromisos con OpenAI. Si bien esa acumulación señala un potencial de ingresos futuros, también implica obligaciones de infraestructura sostenidas a futuro. Con los costes de I+D en aumento, la acción de Microsoft sigue siendo sensible a cualquier señal de que su despliegue de infraestructura de IA está avanzando más rápido que la conversión de ingresos demostrables.

Amazon y Alphabet enfrentan el mismo ajuste de Capex

Microsoft no está sola al enfrentar esta presión. Amazon AMZN ha previsto aproximadamente 200.000 millones de dólares en gastos de capital a lo largo de 2026, con el CEO de Amazon, Andy Jassy, declarando que el gasto se destinará principalmente a AWS para responder a la creciente demanda de IA y servicios en la nube. Los ingresos de AWS en el cuarto trimestre de 2025 crecieron hasta 35.600 millones de dólares, pero las acciones de Amazon cayeron bruscamente tras el pronóstico de gasto. Alphabet GOOGL, la matriz de Google, proyecta un capex de entre 175.000 y 185.000 millones de dólares en 2026 —casi el doble de los 91.400 millones gastados en 2025—, mientras los ingresos de Google Cloud aumentaron un 48% en el cuarto trimestre de 2025. Al igual que Microsoft, tanto Amazon como Alphabet enfrentan el mismo escrutinio de los inversores: si la inversión en IA intensiva en infraestructura generará retornos proporcionales antes de que la presión sobre los márgenes se intensifique.

Rendimiento, valoración y estimaciones del precio de las acciones de MSFT

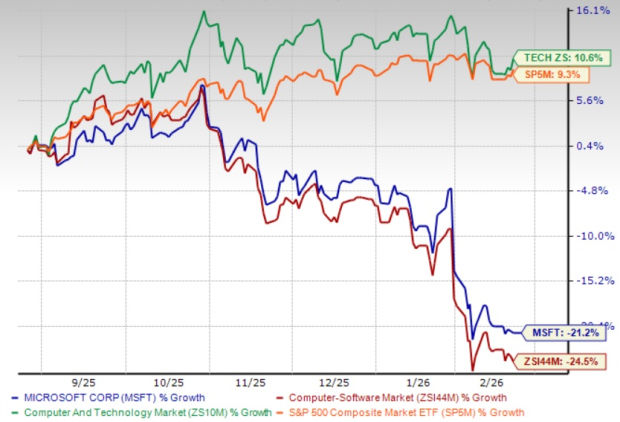

Las acciones de MSFT han perdido un 21,2% en los últimos seis meses, superando la caída del 24,5% de la industria de software informático de Zacks, pero por debajo del rendimiento del 10,6% del sector de informática y tecnología de Zacks.

Rendimiento del precio de MSFT en 6 meses

Fuente de la imagen: Zacks Investment Research

Desde la perspectiva de valoración, la acción de MSFT cotiza actualmente a una relación Precio/Ventas a 12 meses adelantados de 8,25X, en comparación con el 6,92X de la industria. MSFT tiene una puntuación de Valor de D.

Valoración de MSFT

Fuente de la imagen: Zacks Investment Research

La estimación del consenso de Zacks para las ganancias fiscales de MSFT en 2026 es de 16,97 dólares por acción, un aumento del 8,4% en los últimos 30 días. La estimación indica un crecimiento interanual del 24,41%.

Precio y consenso de Microsoft Corporation

Gráfico de precio y consenso de Microsoft Corporation | Cotización de Microsoft Corporation

Actualmente, Microsoft tiene una calificación Zacks #3 (Mantener). Puedes ver la lista completa de acciones Zacks #1 (Fuerte compra) de hoy aquí.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.