John Bean (NYSE:JBTM) supera las expectativas del cuarto trimestre del año fiscal 2025

El fabricante de equipos de procesamiento de alimentos y aviación John Bean (NYSE:JBT) reportó

¿Es ahora el momento de comprar acciones de John Bean?

Aspectos destacados del Q4 CY2025 de John Bean (JBTM):

- Ingresos: $1.01 mil millones frente a las estimaciones de los analistas de $996.9 millones (crecimiento interanual del 116%, supera en 1.1%)

- EPS ajustado: $1.98 frente a las estimaciones de los analistas de $1.93 (supera en 2.7%)

- EBITDA ajustado: $161.1 millones frente a las estimaciones de los analistas de $167.1 millones (margen del 16%, queda por debajo en 3.6%)

- La guía de EPS ajustado para el próximo año fiscal 2026 es de $8.25 en el punto medio, superando las estimaciones de los analistas en un 6.8%

- La guía de EBITDA para el próximo año fiscal 2026 es de $692.5 millones en el punto medio, por encima de las estimaciones de los analistas de $674.1 millones

- Margen operativo: 7.2%, frente al 3.4% del mismo trimestre del año pasado

- Margen de flujo de caja libre: 8.3%, inferior al 25.7% del mismo trimestre del año pasado

- Capitalización bursátil: $8.57 mil millones

“Cumplimos con nuestras ambiciosas expectativas para nuestro primer año operando como JBT Marel y demostramos que realmente somos mejores juntos", dijo Brian Deck, Director Ejecutivo.

Visión general de la compañía

Remontándose a su invención del llenador mecánico de botellas de leche en 1884, John Bean (NYSE:JBT) diseña, fabrica y vende equipos utilizados para el procesamiento de alimentos y la aviación.

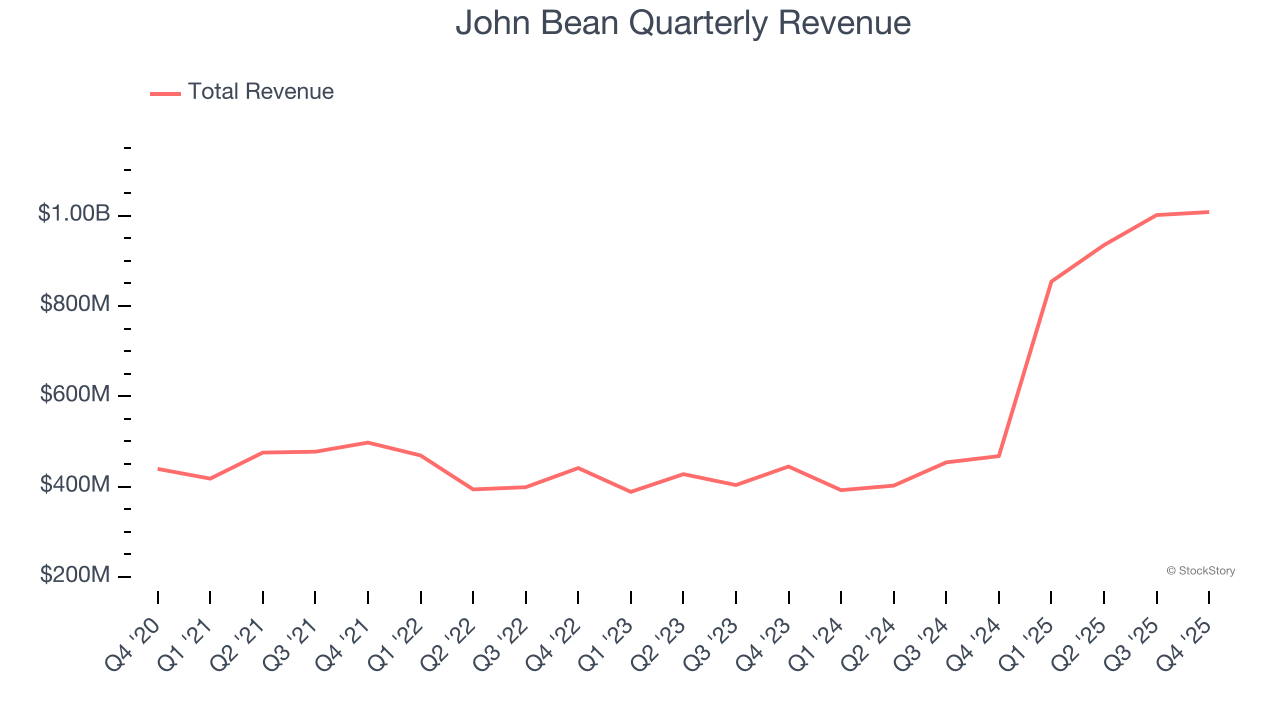

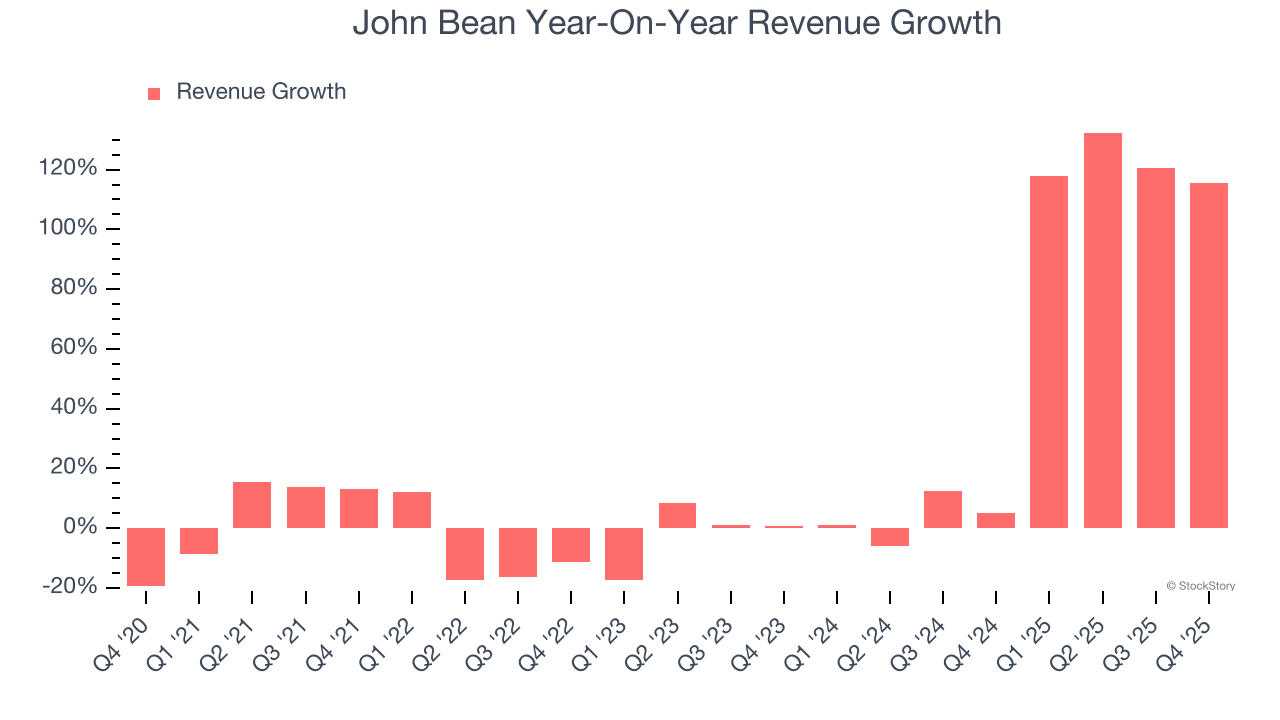

Crecimiento de ingresos

Revisar el desempeño de ventas a largo plazo de una compañía revela información sobre su calidad. Cualquier negocio puede experimentar éxito a corto plazo, pero los de mejor desempeño disfrutan de un crecimiento sostenido durante años. Por suerte, las ventas de John Bean crecieron a una increíble tasa compuesta anual del 17.1% en los últimos cinco años. Su crecimiento superó al promedio de las empresas industriales y demuestra que su oferta resuena con los clientes, un punto de partida útil para nuestro análisis.

El crecimiento a largo plazo es lo más importante, pero dentro del sector industrial, una visión histórica de medio decenio puede pasar por alto nuevas tendencias del sector o ciclos de demanda. El crecimiento anualizado de los ingresos de John Bean del 51.1% en los últimos dos años está por encima de su tendencia de cinco años, lo que sugiere que la demanda fue sólida y se ha acelerado recientemente.

En este trimestre, John Bean reportó un magnífico crecimiento de ingresos interanual del 116%, y sus $1.01 mil millones de ingresos superaron las estimaciones de Wall Street en un 1.1%.

De cara al futuro, los analistas del lado de la venta esperan que los ingresos crezcan un 5% durante los próximos 12 meses, una desaceleración frente a los últimos dos años. Esta proyección no nos entusiasma y sugiere que los productos y servicios de la compañía enfrentarán ciertos vientos en contra en la demanda. Al menos, la compañía mantiene buenos resultados en otras métricas de salud financiera.

Microsoft, Alphabet, Coca-Cola, Monster Beverage: todos comenzaron como historias de crecimiento poco conocidas que aprovecharon una tendencia masiva. Hemos identificado la próxima: una jugada rentable en semiconductores de IA que Wall Street aún pasa por alto.

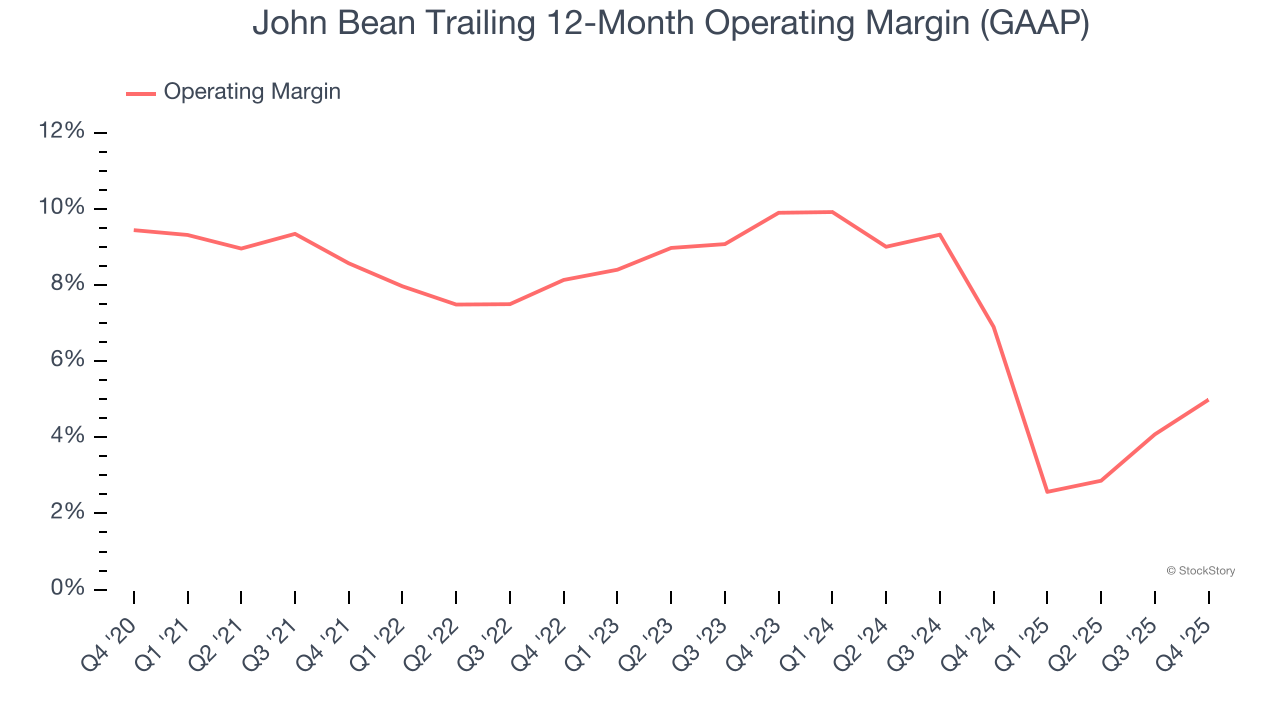

Margen operativo

El margen operativo es una medida importante de rentabilidad, ya que muestra la porción de los ingresos que queda después de contabilizar todos los gastos principales: desde el coste de los bienes vendidos hasta publicidad y salarios. También es útil para comparar la rentabilidad entre compañías con diferentes niveles de deuda y tasas impositivas, porque excluye intereses e impuestos.

John Bean fue rentable en los últimos cinco años pero se vio limitado por su gran base de costos. Su margen operativo promedio del 7.2% fue débil para una empresa industrial. Este resultado es sorprendente, dado su alto margen bruto como punto de partida.

Analizando la tendencia de su rentabilidad, el margen operativo de John Bean disminuyó en 3.6 puntos porcentuales en los últimos cinco años. Esto plantea dudas sobre la base de gastos de la compañía, ya que su crecimiento de ingresos debería haberle permitido aprovechar sus costos fijos, dando lugar a mejores economías de escala y rentabilidad. El desempeño de John Bean fue pobre se mire por donde se mire: muestra que los costes aumentaron y no pudo trasladarlos a sus clientes.

En el cuarto trimestre, John Bean generó un margen operativo del 7.2%, un aumento de 3.8 puntos porcentuales interanual. El incremento fue alentador y, dado que su margen bruto realmente disminuyó, podemos asumir que fue más eficiente porque sus gastos operativos como marketing, I+D y gastos administrativos crecieron más lento que sus ingresos.

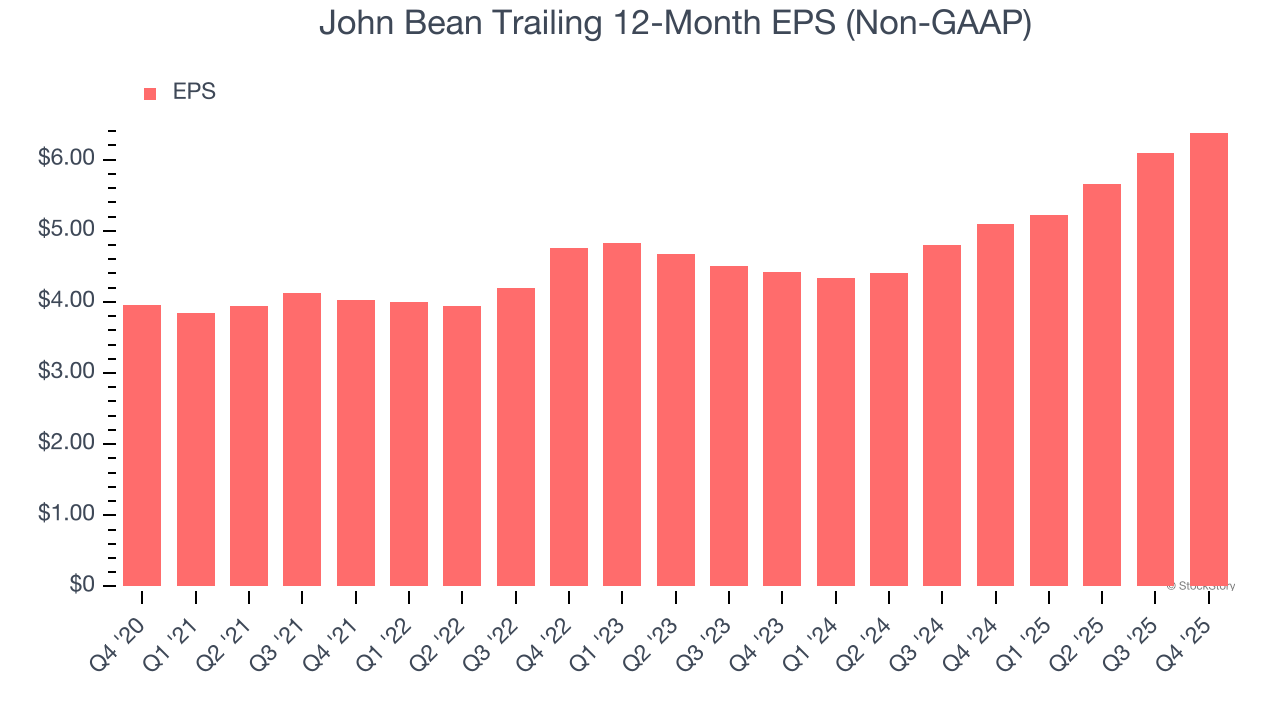

Ganancias por acción

Las tendencias de ingresos explican el crecimiento histórico de una empresa, pero el cambio a largo plazo en las ganancias por acción (EPS) apunta a la rentabilidad de ese crecimiento; por ejemplo, una empresa podría inflar sus ventas mediante un gasto excesivo en publicidad y promociones.

El EPS de John Bean creció a una sólida tasa compuesta anual del 10.1% en los últimos cinco años. Sin embargo, este desempeño es inferior al crecimiento anualizado de ingresos del 17.1%, lo que nos indica que la compañía fue menos rentable por acción a medida que se expandía.

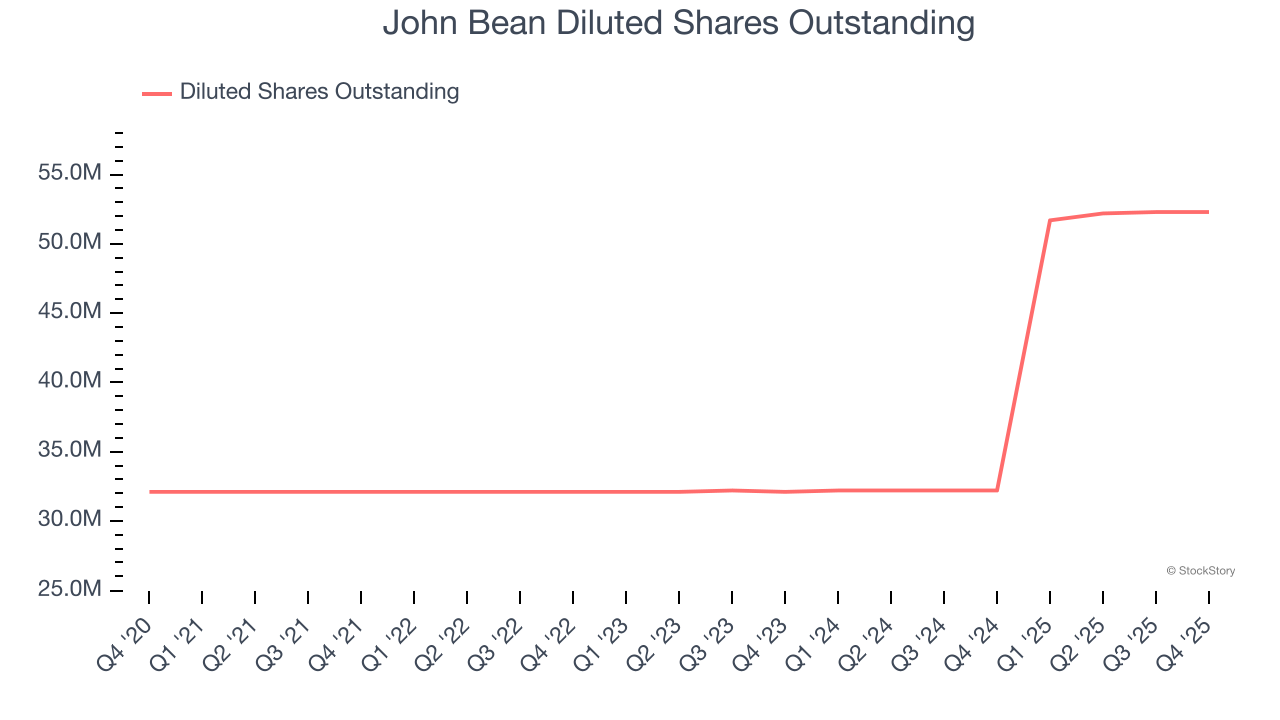

Profundizar en los matices de las ganancias de John Bean puede darnos una mejor comprensión de su desempeño. Como mencionamos antes, el margen operativo de John Bean se expandió este trimestre pero disminuyó en 3.6 puntos porcentuales en los últimos cinco años. Su número de acciones también creció un 62.9%, lo que significa que la compañía no solo se volvió menos eficiente con sus gastos operativos, sino que también diluyó a sus accionistas.

Al igual que con los ingresos, analizamos el EPS en un período más reciente porque puede ofrecer información sobre una tendencia emergente o un desarrollo para el negocio.

Para John Bean, su crecimiento anual de EPS en dos años del 20.1% fue superior a su tendencia de cinco años. Nos encanta cuando el crecimiento de las ganancias se acelera, especialmente cuando lo hace desde una base ya elevada.

En el cuarto trimestre, John Bean reportó un EPS ajustado de $1.98, frente a $1.70 en el mismo trimestre del año pasado. Esta cifra superó las estimaciones de los analistas en un 2.7%. En los próximos 12 meses, Wall Street espera que el EPS anual de John Bean de $6.38 crezca un 23.5%.

Conclusiones clave de los resultados del Q4 de John Bean

Fue excelente ver que la guía de EBITDA para todo el año de John Bean superó las expectativas de los analistas. También nos alegró que la guía de ingresos para todo el año superara las estimaciones de Wall Street. Por otro lado, su EBITDA quedó por debajo. En general, creemos que fue un trimestre sólido con algunas áreas clave de mejora. La acción permaneció estable en $163.51 inmediatamente después de los resultados.

En términos generales, ¿es John Bean una compra ahora mismo? El último trimestre importa, pero no tanto como los fundamentos a largo plazo y la valoración, a la hora de decidir si la acción es una compra.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.