El canario en la mina de carbón del crédito privado: de Blue Owl a la ilusión de los productos semilíquidos

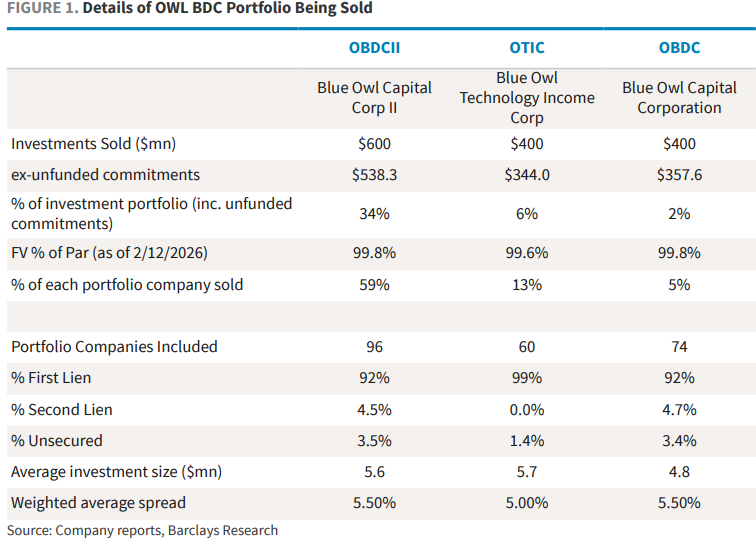

El 18 de febrero, Blue Owl, una de las principales gestoras globales de activos alternativos, anunció que su herramienta de crédito privado minorista OBDCII dejará de ofrecer reembolsos trimestrales de forma permanente, pasando a devolver el capital a los inversores de manera escalonada mediante la recuperación de préstamos, la venta de activos y dividendos especiales. Al mismo tiempo, para proporcionar la liquidez comprometida a los inversores y reembolsar la deuda, Blue Owl anunció la venta combinada de unos 1.400 millones de dólares en activos de préstamos directos entre sus tres vehículos BDC (OBDCII, el fondo BDC cotizado OBDC y el fondo de ingresos tecnológicos OTIC), de los cuales OBDCII venderá alrededor de 600 millones de dólares, aproximadamente el 34% de su cartera de inversiones.

Esta noticia provocó una fuerte reacción en el mercado. El 19 de febrero, el precio de la acción de Blue Owl cayó casi un 10% durante la sesión, alcanzando su nivel más bajo en dos años y medio, y finalmente cerró con una caída del 5,9%. El sentimiento de pánico se extendió rápidamente a todo el sector de gestión alternativa de activos, con caídas generalizadas de entre el 3% y el 6% en los precios de las acciones de sus competidores como Ares, Apollo, Blackstone y KKR; CVC y Partners Group en Europa también registraron descensos.

Más impactante aún fue que, el 21 de febrero, el hedge fund Saba propuso adquirir participaciones de BDC relacionadas con Blue Owl a un precio con un descuento del 20%-35% sobre el valor liquidativo más reciente, desafiando abiertamente la equidad de la valoración contable del fondo. Aunque esta oferta no es vinculante, su significado simbólico es que existe una brecha significativa entre el precio de liquidez que el mercado secundario está dispuesto a ofrecer y el NAV divulgado por el gestor. Al mismo tiempo, el precio de los instrumentos estructurados vinculados a Blue Owl se desplomó, y una nota emitida por Citi cayó por debajo del 50% de su valor nominal.

En términos generales, el caso de Blue Owl no es simplemente un error de gestión de liquidez de una sola empresa, sino que ha expuesto la ilusión de liquidez semipermanente de los productos de crédito privado, un mercado que en los últimos años ha alcanzado los 3 billones de dólares. Este evento podría ser la “canaria en la mina” del sector de crédito privado, e incluso presagiar una repetición de la congelación de fondos de BNP Paribas en agosto de 2007, que marcó el inicio de la crisis financiera.

Crisis de confianza en el modelo de productos semilíquidos

El caso de Blue Owl ha tocado el eslabón más vulnerable del crédito privado: la sostenibilidad del modelo de productos semilíquidos. Este tipo de productos promete a los inversores minoristas reembolsos periódicos (como trimestrales), aunque los activos subyacentes son préstamos privados con vencimientos de 5 a 10 años. El problema central radica en lo siguiente:

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.