HP (NYSE:HPQ) supera las expectativas del cuarto trimestre del año fiscal 2025 pero las acciones caen

La empresa de computadoras personales e impresión HP (NYSE:HPQ) reportó los resultados del cuarto trimestre del año calendario 2025

¿Es ahora el momento de comprar HP?

Aspectos destacados del Q4 CY2025 de HP (HPQ):

- Ingresos: $14,44 mil millones frente a las estimaciones de los analistas de $13,99 mil millones (crecimiento interanual de 6,9%, superando por 3,2%)

- EPS Ajustado: $0,81 frente a las estimaciones de $0,77 (superando por 5,3%)

- EBITDA Ajustado: $1,16 mil millones frente a las estimaciones de $1,16 mil millones (margen de 8%, por debajo en 0,8%)

- La gestión reiteró su guía de EPS Ajustado para todo el año de $3,05 en el punto medio

- Margen Operativo: 5,3%, por debajo del 6,3% en el mismo trimestre del año pasado

- Margen de Flujo de Caja Libre: 1%, similar al mismo trimestre del año pasado

- Capitalización de Mercado: $16,85 mil millones

"Nos complace reportar un sólido primer trimestre, destacado por un fuerte crecimiento en Personal Systems, incluyendo el impulso continuo en PC con IA. Nuestro desempeño refleja la fortaleza de nuestro portafolio y nuestra ejecución disciplinada de la estrategia Future of Work, incluso mientras navegamos retos generales de la industria”, dijo Bruce Broussard, CEO interino de HP Inc.

Resumen de la empresa

Nacida del legendario garaje de Silicon Valley fundado por Bill Hewlett y Dave Packard en 1939, HP (NYSE:HPQ) diseña y vende computadoras personales, impresoras y productos y servicios tecnológicos relacionados a consumidores, empresas y corporativos en todo el mundo.

Crecimiento de los ingresos

Revisar el desempeño de ventas a largo plazo de una empresa revela información sobre su calidad. Cualquier negocio puede tener éxito a corto plazo, pero uno de primer nivel crece durante años.

Con $56,23 mil millones en ingresos durante los últimos 12 meses, HP es un gigante en el sector de servicios empresariales y se beneficia de economías de escala, lo que le da ventaja en la distribución. Esto también le permite obtener más apalancamiento sobre sus costos fijos que los competidores más pequeños y la flexibilidad para ofrecer precios más bajos. Sin embargo, su tamaño es un arma de doble filo porque es difícil mantener altas tasas de crecimiento cuando ya se ha capturado una gran parte del mercado direccionable. Para acelerar las ventas, HP probablemente necesite optimizar sus precios o apostar por nuevas ofertas y expansión internacional.

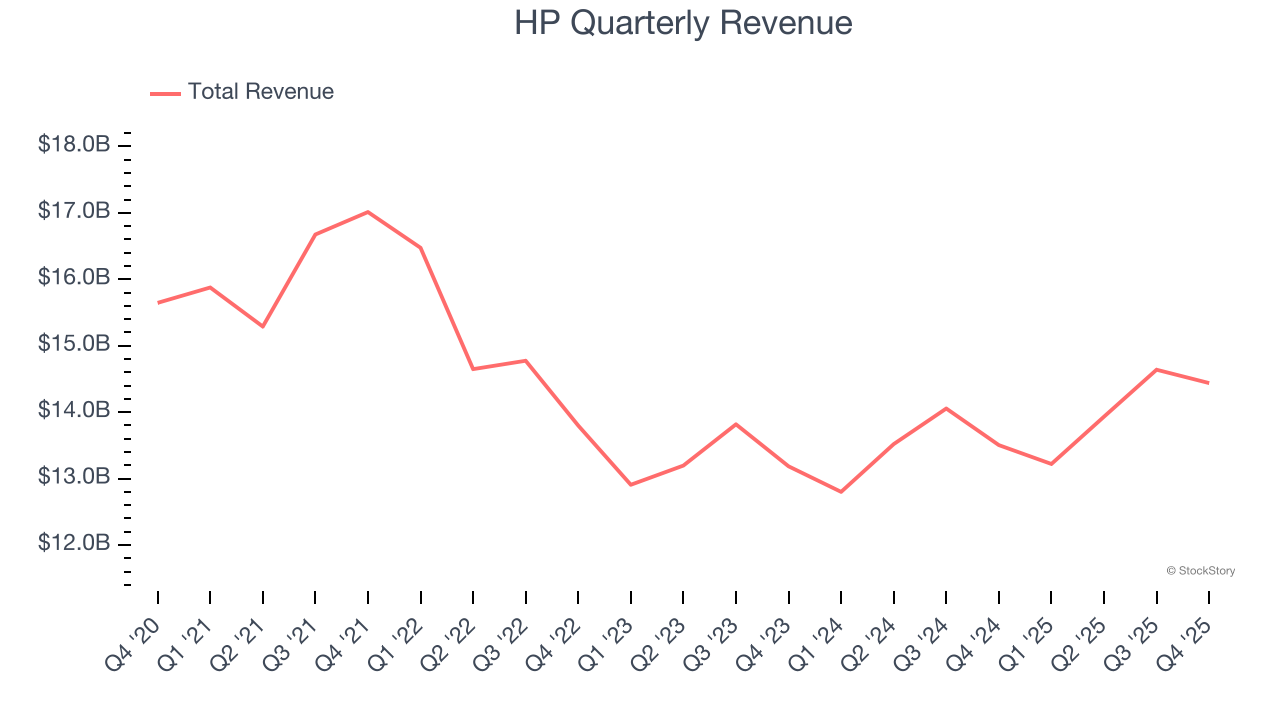

Como puedes ver a continuación, HP tuvo dificultades para aumentar la demanda ya que sus $56,23 mil millones de ventas en los últimos 12 meses estuvieron cerca de sus ingresos de hace cinco años. Esto muestra una demanda débil, un punto de partida complicado para nuestro análisis.

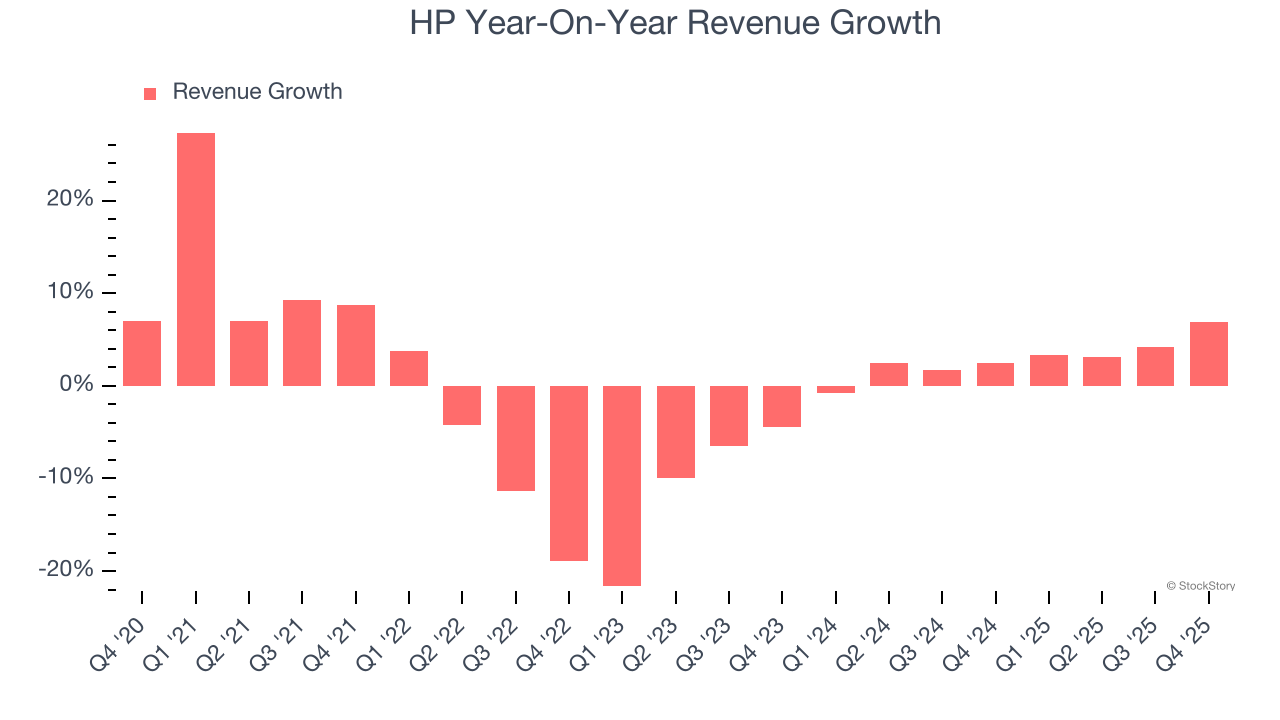

En StockStory damos mayor importancia al crecimiento a largo plazo, pero dentro de los servicios empresariales, una visión histórica de medio decenio puede pasar por alto innovaciones recientes o tendencias disruptivas en la industria. El crecimiento anualizado de los ingresos de HP del 2,9% en los últimos dos años supera su tendencia de cinco años, lo cual es alentador.

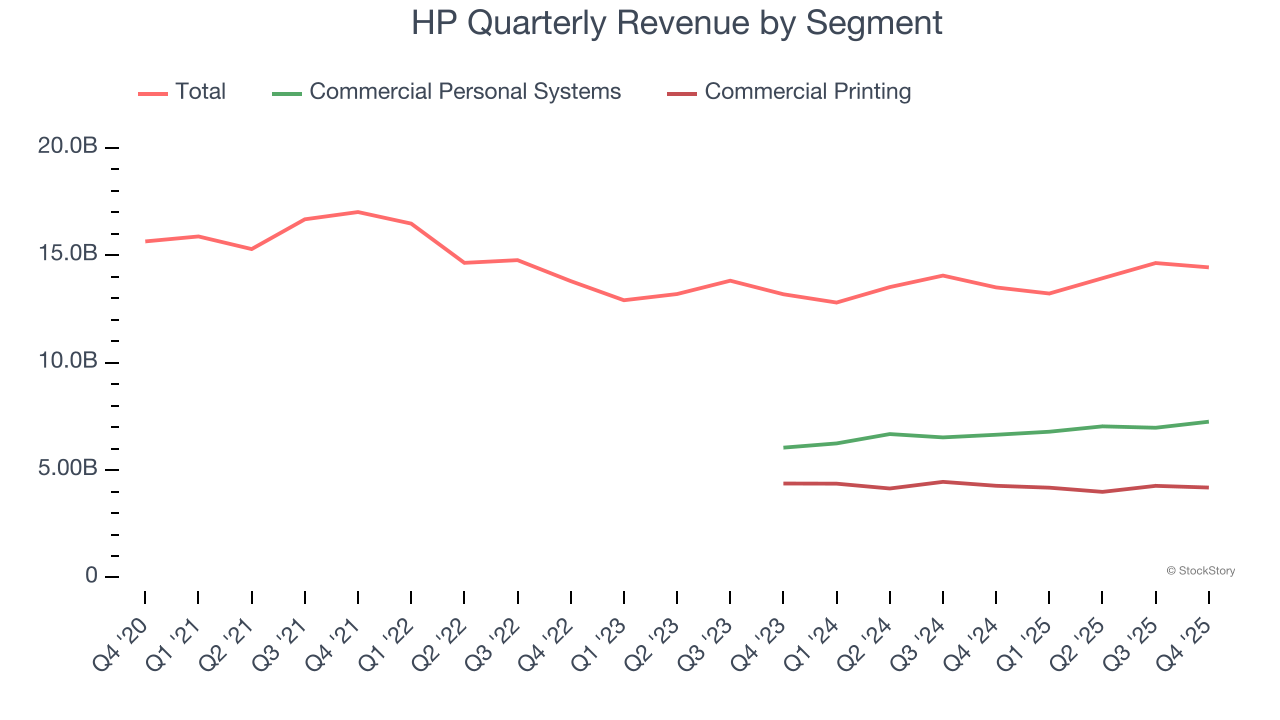

HP también desglosa los ingresos de sus segmentos más importantes, Commercial Personal Systems y Commercial Printing, que representan el 50,2% y el 29% de los ingresos respectivamente. Durante los últimos dos años, los ingresos de Commercial Personal Systems de HP (escritorios, portátiles, etc.) promediaron un crecimiento interanual del 8%. Por otro lado, los ingresos de Commercial Printing (impresoras comerciales o industriales) promediaron caídas del 3,3%.

En este trimestre, HP reportó un crecimiento interanual de ingresos del 6,9%, y sus $14,44 mil millones superaron las estimaciones de Wall Street en un 3,2%.

De cara al futuro, los analistas del lado de la venta esperan que los ingresos disminuyan un 2,1% durante los próximos 12 meses, una desaceleración respecto a los dos años anteriores. Esta proyección no nos entusiasma y sugiere que sus productos y servicios enfrentarán algunos desafíos de demanda.

Mientras Wall Street persigue a Nvidia en máximos históricos, un proveedor de semiconductores poco conocido está dominando un componente crítico de IA que estos gigantes no pueden construir sin él.

Margen Operativo

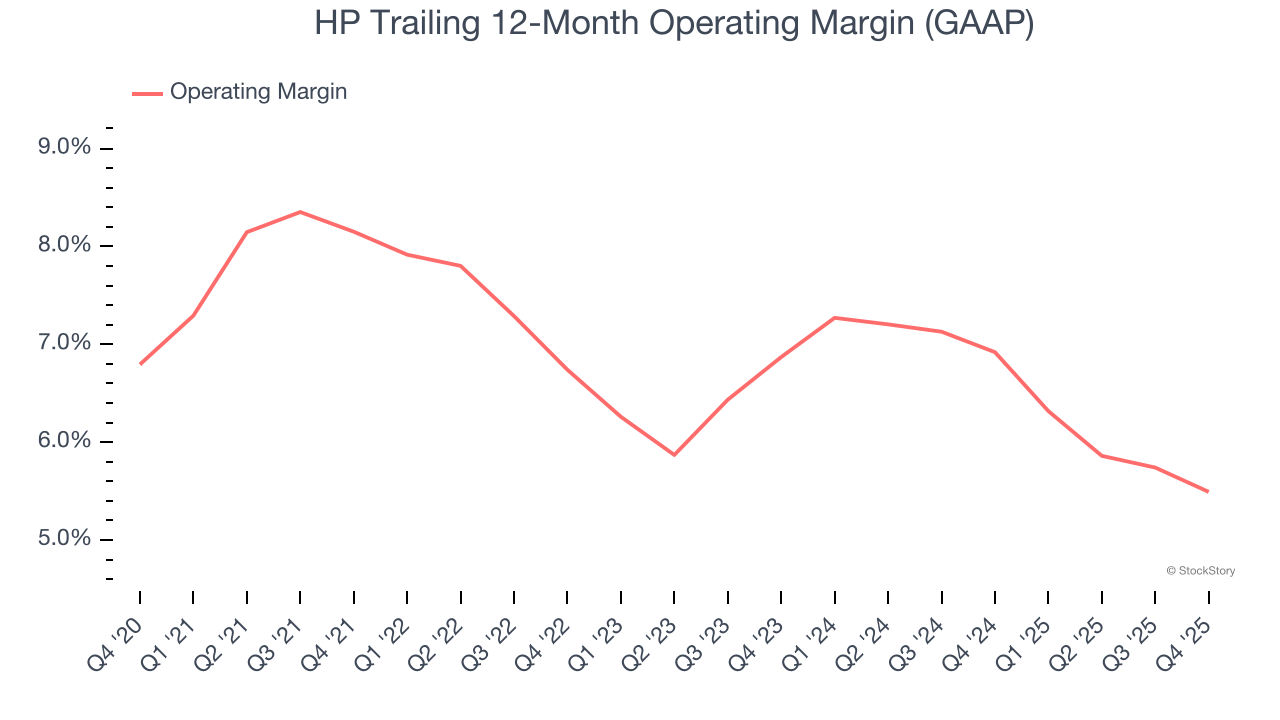

HP fue rentable durante los últimos cinco años pero limitada por su gran base de costos. Su margen operativo promedio de 6,9% fue débil para un negocio de servicios empresariales.

Al analizar la tendencia en su rentabilidad, el margen operativo de HP disminuyó 2,7 puntos porcentuales en los últimos cinco años. El desempeño de HP fue pobre desde cualquier perspectiva: muestra que los costos aumentaban y no pudo trasladarlos a sus clientes.

En este trimestre, HP generó un margen operativo de 5,3%, una caída de 1 punto porcentual interanual. Esta reducción es bastante pequeña e indica que la estructura de costos general de la empresa se ha mantenido relativamente estable.

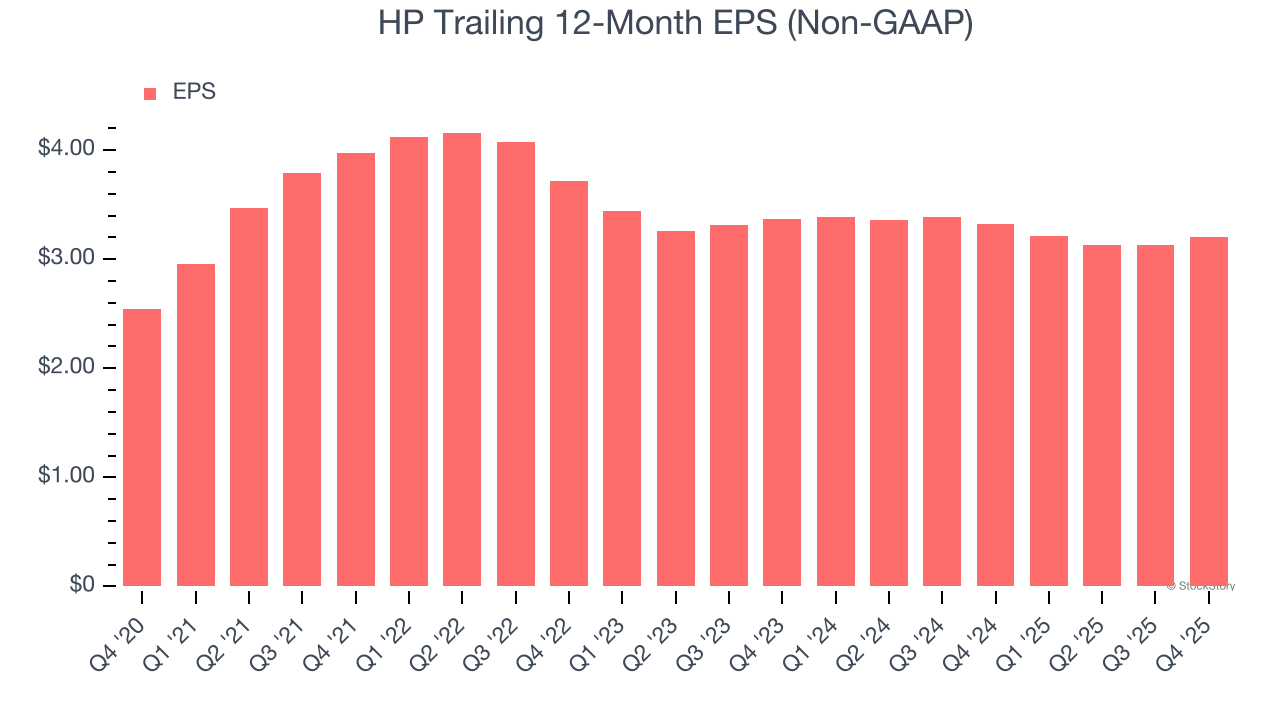

Ganancias por acción

Seguimos el cambio a largo plazo en las ganancias por acción (EPS) por la misma razón que el crecimiento de ingresos a largo plazo. Sin embargo, en comparación con los ingresos, el EPS resalta si el crecimiento de una empresa es rentable.

El EPS de HP creció a una tasa compuesta anual poco impresionante del 4,7% en los últimos cinco años. Este rendimiento fue mejor que sus ingresos planos pero no nos dice mucho sobre la calidad del negocio porque su margen operativo no mejoró.

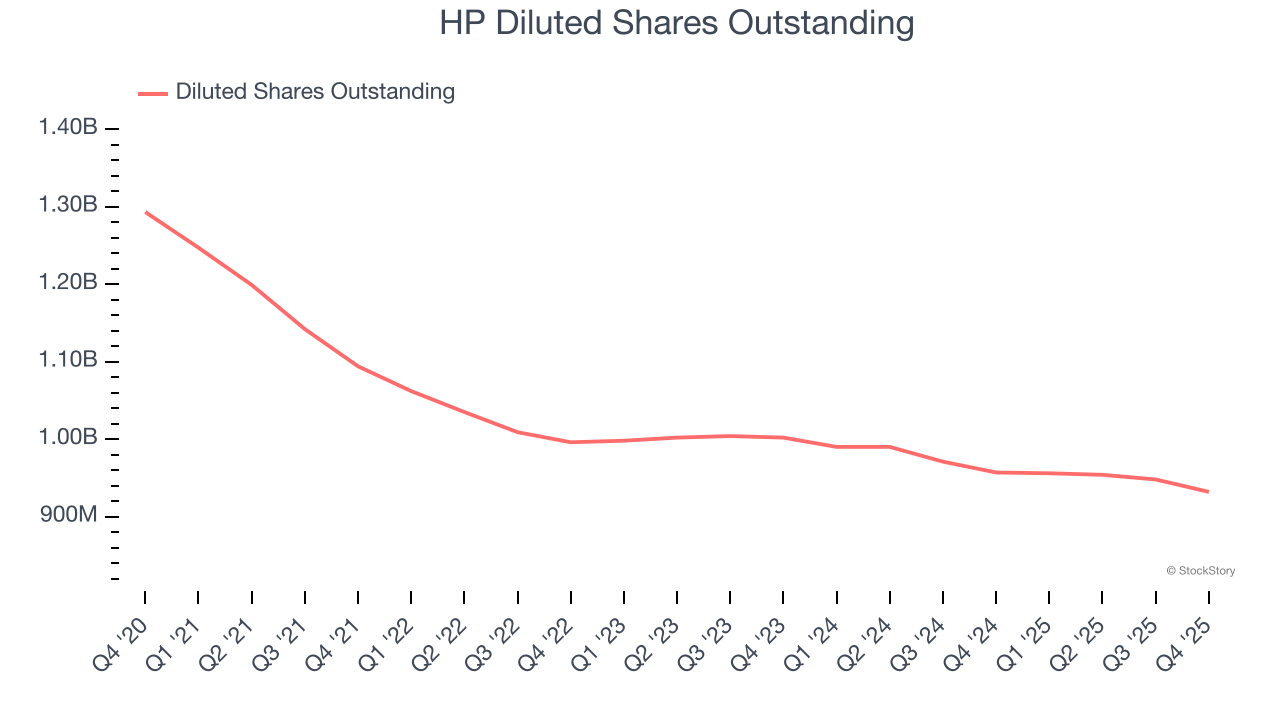

Profundizar en los matices de las ganancias de HP puede darnos una mejor comprensión de su desempeño. Una visión de cinco años muestra que HP ha recomprado sus acciones, reduciendo su cantidad de acciones en circulación en un 27,9%. Esto nos indica que su EPS superó a sus ingresos no por una mayor eficiencia operativa, sino por ingeniería financiera, ya que las recompras aumentan las ganancias por acción.

Al igual que con los ingresos, analizamos el EPS en un período más corto para ver si nos estamos perdiendo un cambio en el negocio.

Para HP, sus caídas anuales de EPS a dos años del 2,6% muestran que ha continuado con un desempeño inferior. Estos resultados fueron malos desde cualquier ángulo.

En el Q4, HP reportó un EPS ajustado de $0,81, por encima de los $0,74 del mismo trimestre del año anterior. Este resultado superó las estimaciones de los analistas en un 5,3%. En los próximos 12 meses, Wall Street espera que el EPS de todo el año de HP de $3,20 se reduzca en un 9,4%.

Conclusiones clave de los resultados del Q4 de HP

Nos alegró ver que HP superó las expectativas de ingresos de los analistas este trimestre. También nos complació que su EPS superara las estimaciones de Wall Street. Por otro lado, su guía de EPS para el próximo trimestre no cumplió. En general, este reporte tuvo algunos aspectos positivos clave. Los inversores probablemente esperaban más, y las acciones bajaron un 5,4% a $17,21 inmediatamente después de los resultados.

¿Es HP una oportunidad de inversión atractiva en este momento? El último trimestre sí importa, pero no tanto como los fundamentos y la valoración a largo plazo a la hora de decidir si la acción es una compra.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Trending news

MoreLa tensión militar entre EE.UU. e Irán disminuye mientras la diplomacia se intensifica, pero el oro no sube a pesar de las noticias positivas

Las principales tendencias de negociación más populares en el mercado de acciones estadounidense en este momento se reúnen: ¡Almacenamiento × Comunicación óptica × Economía espacial! ¡Los 10 principales valores más populares y contratos apalancados 20x ya están disponibles!