Informe de investigación de Goldman Sachs: Revalorización de activos en la era de la IA: de activos ligeros a activos pesados HALO

Hola a todos, soy You Dou.

El 24 de febrero de 2026, Goldman Sachs publicó un informe estratégico:

«The HALO Effect: Heavy Assets, Low Obsolescence in the AI Era»

El informe propone un marco:

HALO = Heavy Assets + Low Obsolescence

Activos pesados + Bajo riesgo de obsolescencia tecnológica

¿En la era de la IA, el liderazgo del mercado volverá de los “activos ligeros” a los “activos pesados”?

La respuesta de Goldman Sachs es un nuevo marco: HALO.

I. De “capital ligero” a “capital pesado”: ¿qué está revalorizando el mercado?

Durante la última década, la lógica central de los mercados de capital globales ha sido clara.

Tasas de interés cero, excesiva liquidez, tasas de descuento extremadamente bajas.

El mercado prefería los “activos de larga duración”: empresas de alto crecimiento, alta rentabilidad, gran escalabilidad y casi sin dependencia de inversión en activos pesados.

Software, plataformas, Internet, SaaS, economía digital.

Era una época de “capital ligero”.

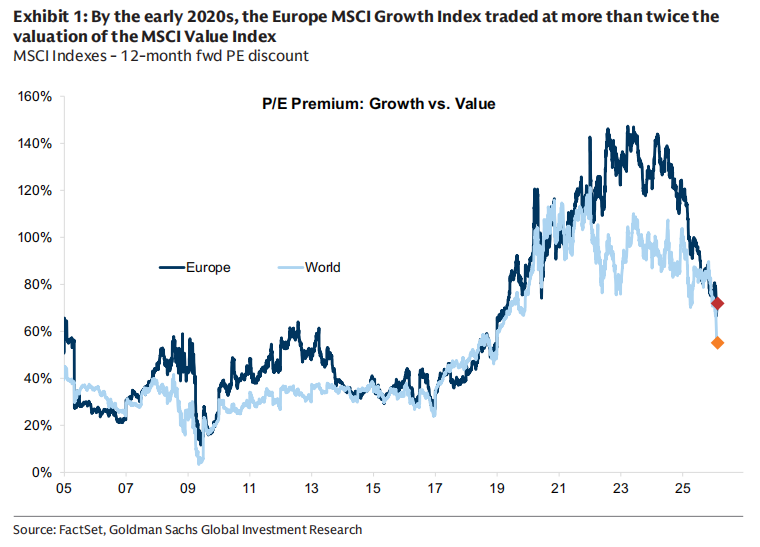

Goldman Sachs revisa en el informe que, alrededor de 2020, la prima de valoración de MSCI Growth respecto a Value superó el 100%, y las acciones de crecimiento europeas llegaron a tener una prima de cerca del 150%.

Sin embargo, esta estructura se rompió con el impacto inflacionario posterior a la pandemia.

Reconfiguración de la cadena de suministro, conflicto Rusia-Ucrania, seguridad energética, división geopolítica, expansión fiscal, aumento de tasas de interés reales.

El capital comenzó a replantearse una cuestión:

¿Qué es “escaso”?

El sistema energético es escaso.

La red eléctrica es escasa.

La infraestructura de transporte es escasa.

La capacidad de la industria pesada es escasa.

Son caros, su construcción lleva mucho tiempo, la regulación es compleja y no pueden replicarse rápidamente.

Cuando las tasas de interés reales aumentan y la tasa de descuento sube, la atracción de los “beneficios a futuro” disminuye, mientras que la “capacidad real” vuelve a tener una prima.

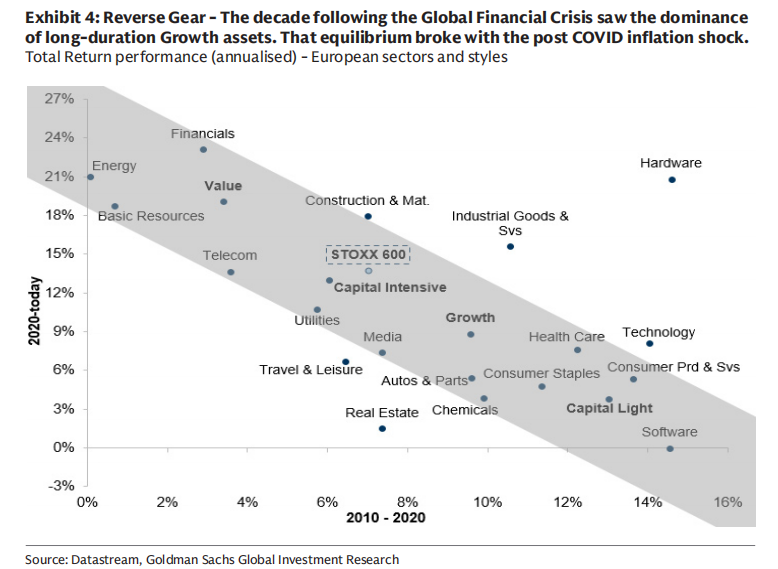

El informe muestra que, desde 2025, las empresas con alta intensidad de capital han superado claramente a las de baja intensidad de capital, y la brecha de valoración entre ambos tipos de activos se ha reducido notablemente.

No se trata simplemente de una caída de las acciones de crecimiento, sino de una reevaluación de los activos pesados.

II. IA: el doble impacto sobre el “capital ligero”

La IA parece una continuación del fortalecimiento tecnológico, pero Goldman Sachs cree que ejerce una “doble presión” sobre el modelo de capital ligero.

La primera, a nivel de modelo de negocio.

La IA está reduciendo las barreras en los sectores de software y procesamiento de información.

Cuando el coste de procesar información cae drásticamente, muchas “capacidades diferenciadas” se convierten rápidamente en productos básicos; la rentabilidad y el valor final a largo plazo de software, servicios IT, publicaciones, juegos e incluso parte de la gestión de activos están siendo reconsiderados por el mercado.

La reciente corrección valorativa del sector software no se debe al colapso de beneficios, sino al ajuste de las “suposiciones de valor final”.

La segunda, a nivel de gasto de capital.

Aún más interesante—

La IA, al mismo tiempo, ha convertido a algunas de las empresas “de capital ligero” más emblemáticas en las mayores máquinas de gasto de capital de la historia.

Goldman Sachs señala que, desde el lanzamiento de ChatGPT en 2022, se espera que los cinco grandes de la nube estadounidenses inviertan entre 2023 y 2026 aproximadamente 1,5 billones de dólaresen gasto de capital, muy por encima de los 600.000 millones acumulados anteriormente en toda su historia.

Solo en 2026, el gasto de capital de estas empresas podría superar los 650.000 millones de dólares.

¿Qué significa esto?

Significa—

En la era de la IA, los gigantes tecnológicos se están convirtiendo en empresas industriales de activos pesados.

Potencia de cómputo, energía, centros de datos, sistemas de refrigeración, redes de transmisión...

Todos estos son activos reales.

III. ¿Qué es HALO?

Goldman Sachs propone un marco:

HALO — Heavy Assets, Low Obsolescence

Dos características clave:

Heavy Assets:

El modelo de negocio se basa en una gran cantidad de activos físicos, con altos costes de replicación, largos plazos de construcción y restricciones regulatorias o de complejidad de ingeniería.Low Obsolescence:

Los activos no se deprecian rápidamente con el avance tecnológico y mantienen relevancia económica a largo plazo.

Sectores típicos incluyen:

Red eléctrica

Oleoductos

Servicios públicos

Infraestructura de transporte

Equipos industriales clave

Capacidad de fabricación de ciclo largo

Estos activos no dependen de la “actualización conceptual”, sino de la “existencia física”.

Goldman Sachs ha desarrollado un modelo de puntuación de intensidad de capital que integra seis indicadores, incluyendo la proporción de activos fijos, intensidad de capital, ratio capital-trabajo, etc., para distinguir entre empresas intensivas en capital y de capital ligero.

En este marco, los servicios públicos, energía, recursos y telecomunicaciones son claramente intensivos en capital;

software, internet, medios y plataformas digitales se sitúan en el extremo de capital ligero.

IV. Factores impulsores: ¿por qué ahora?

El informe presenta varias variables macroeconómicas:

1. Estructura de tasas de interés

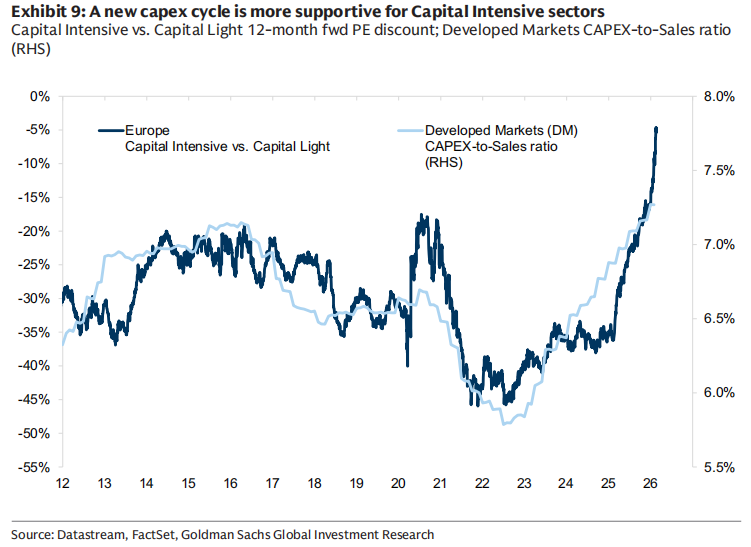

Las acciones intensivas en capital suelen desempeñarse mejor en entornos de tasas altas, ya que el aumento de la tasa de descuento reduce la valoración de activos de largo plazo, mientras que los activos físicos se benefician del crecimiento nominal y la expansión fiscal.

2. Ciclo manufacturero

Cuando el PMI manufacturero supera al de servicios, los sectores intensivos en capital suelen tener un mejor desempeño.

3. Retorno al estilo valor

La intensidad de capital está altamente correlacionada con el estilo Value. Recientemente, los flujos hacia Value en Europa han aumentado, mientras que los de Growth han disminuido.

Sin embargo, a largo plazo, los inversores siguen infraponderando Value.

4. Dinámica de beneficios

Goldman Sachs prevé que, en los próximos años, el crecimiento compuesto del BPA de las empresas intensivas en capital será de alrededor del 14%, superior al 10% de las empresas de capital ligero.

Al mismo tiempo, se espera que el ROE de las intensivas en capital mejore, mientras que el de las empresas de capital ligero se mantendría estable.

Esto supone un cambio estructural en las expectativas de beneficios.

Mi interpretación:

Este informe discute una cuestión más fundamental:

¿En la era de la IA, qué es realmente un “activo escaso”?

En la última década, lo escaso eran los algoritmos, el código, las plataformas.

Ahora, lo escaso puede ser la energía eléctrica, las minas de cobre, la red de transmisión, la capacidad de ingeniería, el sistema industrial.

La IA no es la “forma definitiva de la era de los activos ligeros”.

Al contrario, hace que la infraestructura física del mundo real sea aún más importante.

No es una simple rotación de estilos.

Se parece más a una revalorización de los activos bajo la influencia conjunta de la tasa de descuento, la estructura inflacionaria, el panorama geopolítico y la revolución tecnológica.

Por supuesto, si esta estructura se mantendrá depende de la evolución de las tasas de interés, la velocidad de realización de los beneficios de la IA y el ciclo económico global.

Pero hay algo seguro:

Cuando las tecnológicas empiezan a gastar 1,5 billones de dólares en construir capacidad de cómputo,

cuando la energía y la red eléctrica se convierten en condiciones previas de la IA,

la lógica de valoración del mercado sobre los “activos reales” ya ha cambiado.

Quizás ese sea el verdadero significado de HALO.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.