Las ganancias del cuarto trimestre de BeiGene aumentaron un 33% interanual, la empresa logró rentabilidad anual, y Brukinsa alcanzó un récord histórico de 1.100 millones en un solo trimestre|Informe financiero

BeiGene anunció el 26 de febrero los resultados financieros del cuarto trimestre y del año completo de 2025, superando el punto de equilibrio y despidiéndose de años de “quema de efectivo”.

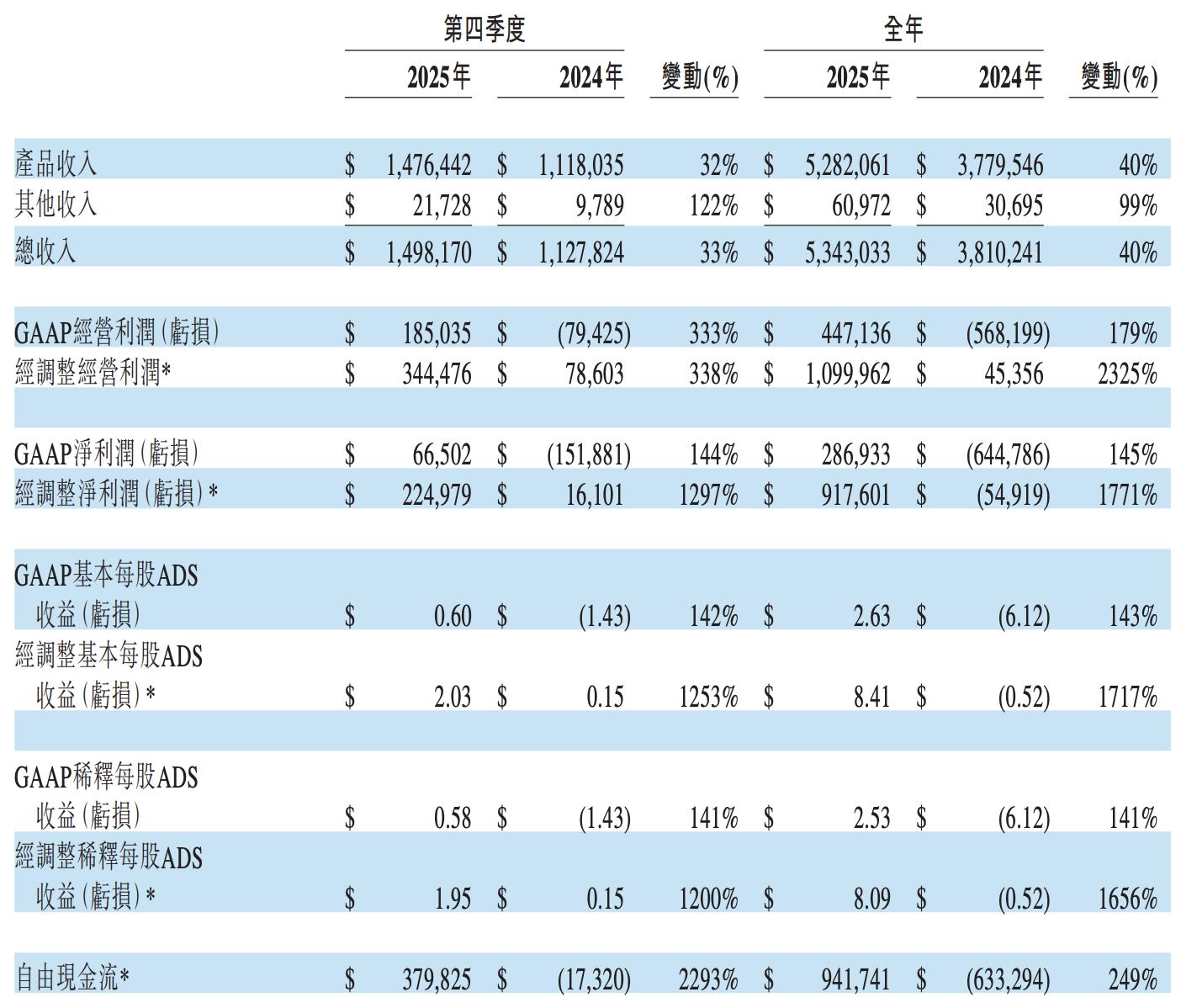

- Los ingresos totales anuales alcanzaron los 5.343 millones de dólares, un aumento interanual del 40%; ingresos totales del cuarto trimestre de 1.500 millones de dólares, con un crecimiento interanual del 33%.

- La utilidad neta GAAP anual en 2025 fue de 287 millones de dólares, revirtiendo dramáticamente la pérdida neta de 645 millones de dólares en 2024 y logrando una rentabilidad histórica.

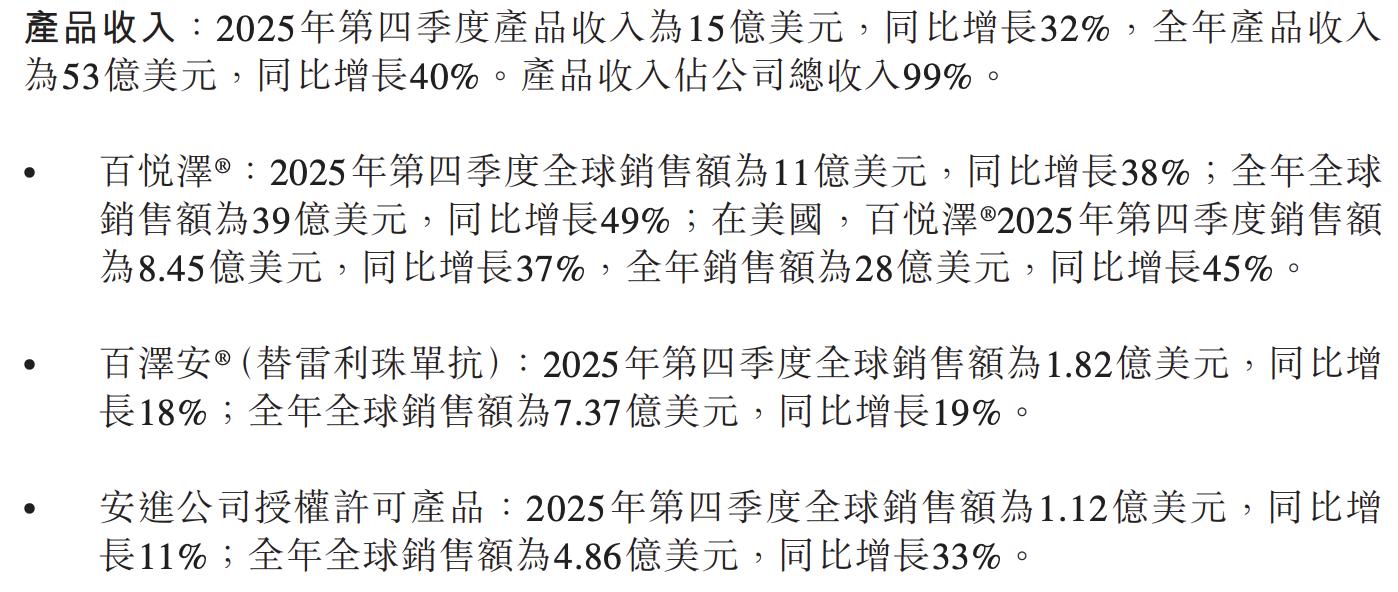

El producto insignia Brukinsa (zanubrutinib) continuó su rápida expansión, alcanzando unas ventas globales anuales de 3.900 millones de dólares, un aumento interanual del 49%; las ventas del cuarto trimestre superaron los 1.100 millones de dólares (UTC+8), con un crecimiento interanual del 38%. El mercado estadounidense contribuyó con 2.800 millones de dólares durante el año, un 45% más que el año anterior, conservando firmemente el puesto número uno en el mercado mundial de inhibidores de BTK.

La calidad de la rentabilidad mejoró sustancialmente, logrando unas utilidades operativas no GAAP de 1.100 millones de dólares, más de 23 veces los 45,36 millones de dólares de 2024. El flujo de caja libre pasó a ser positivo en 942 millones de dólares, un salto cualitativo respecto a los -633 millones de dólares de 2024, demostrando el pleno despliegue del apalancamiento operativo y marcando una nueva etapa en la comercialización de la empresa.

Mirando hacia 2026, la empresa prevé ingresos totales de entre 6.200 y 6.400 millones de dólares, con un crecimiento interanual del 20%, y se espera una utilidad operativa GAAP de entre 700 y 800 millones de dólares. Con la inminente comercialización de productos de la línea hematológica avanzada como Sotorasib, la compañía entrará en una nueva fase de crecimiento.

Producto principal: Brukinsa domina el segmento, Tislelizumab se expande con solidez

Brukinsa ha establecido una posición dominante absoluta en el mercado de inhibidores de BTK gracias a amplias aprobaciones regulatorias y sólidas barreras de datos clínicos. Los datos de seguimiento a seis años del estudio SEQUOIA y el seguimiento a largo plazo del estudio ALPINE presentados en el congreso anual ASH demostraron beneficios duraderos en pacientes con CLL/SLL recién diagnosticados y recidivantes/refractarios, consolidando aún más su liderazgo.

Tislelizumab logró ventas globales de 182 millones de dólares en el cuarto trimestre (UTC+8), un crecimiento interanual del 18%; el total anual fue de 737 millones de dólares, un 19% más que el año anterior. Los datos de ensayos muestran que la combinación con zanidatamab en el tratamiento de primera línea del adenocarcinoma gastroesofágico HER2 positivo mejoró significativamente la supervivencia global (OS), sentando las bases para solicitar una nueva indicación en 2026.

Los productos licenciados de Amgen generaron ventas anuales de 486 millones de dólares, un 33% más que el año anterior.

Avances en la línea de productos: Sotorasib abre la segunda curva de crecimiento

El inhibidor BCL2 Sotorasib (Baiyue Da) fue el avance más importante de la línea de productos este trimestre: obtuvo la primera aprobación mundial en China, cubriendo las indicaciones para R/R MCL y CLL/SLL; simultáneamente recibió revisión prioritaria de la FDA y la solicitud de comercialización en la UE ya ha sido presentada.

Se espera que la FDA tome una decisión regulatoria sobre R/R MCL en la primera mitad de 2026, lo que podría convertirlo en el próximo producto clave de comercialización para la empresa.

El candidato a fármaco BTK CDAC BGB-16673 presentó datos de fase 1 en CLL en el congreso ASH, y podría solicitar aprobación acelerada en la segunda mitad de 2026.

Varios productos de la línea temprana para tumores sólidos han iniciado sus primeros ensayos en humanos; se espera que el inhibidor CDK4 BGB-43395 inicie un ensayo fase 3 de primera línea en cáncer de mama metastásico HR+/HER2- en la primera mitad de 2026 (UTC+8), ampliando continuamente la cartera de productos.

Rentabilidad: expansión del margen bruto y eficacia en el control de gastos

El margen bruto GAAP en el cuarto trimestre y el año completo de 2025 fue del 90,4% y 87,3%, respectivamente, por encima del 85,6% y 84,3% del año anterior. El margen bruto no GAAP (excluyendo depreciación y amortización) fue del 90,7% y 87,8%, respectivamente, reflejando el efecto de escala y la mejora en eficiencia productiva en la calidad de la rentabilidad.

Los gastos operativos GAAP anuales fueron de 4.227 millones de dólares, un aumento del 12% interanual, muy por debajo del incremento del 40% en los ingresos, lo que demuestra un notable apalancamiento operativo.

El ratio SG&A sobre ingresos por productos bajó del 48% en 2024 al 39%, y los gastos de I+D aumentaron un 10% interanual. Es importante tener en cuenta que la utilidad neta anual incluye factores negativos únicos como una depreciación de 76 millones de dólares en inversiones de capital y 25 millones de dólares en conceptos fiscales no recurrentes.

Balance y flujo de caja: munición abundante, mayor solidez

Al cierre de 2025, la compañía contaba con 4.610 millones de dólares en efectivo y equivalentes, un aumento de aproximadamente el 75% respecto a los 2.640 millones de dólares a finales de 2024, lo que mejora significativamente la solidez financiera.

El flujo de caja neto de las actividades operativas durante el año fue de 1.128 millones de dólares, en marcado contraste con la salida neta de 141 millones en 2024, logrando por primera vez un flujo de caja operativo significativamente positivo.

En el balance, los activos totales ascendieron a 8.190 millones de dólares y el patrimonio neto a 4.360 millones de dólares.

Debido al acuerdo con Royalty Pharma, se añadió un nuevo pasivo de regalías futuras por 907 millones de dólares. El gasto de capital anual fue de 186 millones de dólares, significativamente menor que los 493 millones de dólares de 2024, lo que mejoró sustancialmente la calidad del flujo de caja libre.

Proyecciones para 2026: rumbo a los 6.400 millones, expansión de rentabilidad esperada

La guía de ingresos totales para todo 2026 se sitúa entre 6.200 y 6.400 millones de dólares, con un valor medio de 6.300 millones y un crecimiento interanual del 18%. Se espera que el margen bruto GAAP se mantenga en un rango alto cercano al 80%, y que la utilidad operativa GAAP esté entre 700 y 800 millones de dólares, mientras que la utilidad operativa no GAAP oscile entre 1.400 y 1.500 millones, logrando una expansión significativa respecto a 2025.

La empresa señala que otros ingresos (gastos) implicarán un desembolso neto estimado entre 25 y 50 millones de dólares, relacionado con la amortización de intereses del acuerdo con Royalty Pharma.

Si los resultados de 2026 proporcionan evidencia suficientemente positiva, la reversión de algunas provisiones de valoración generaría beneficios fiscales significativos, aunque el momento específico aún es incierto. Se espera que las ADS en circulación diluidas sean aproximadamente 118 millones de acciones, manteniéndose básicamente al mismo nivel que en la actualidad.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

BSB fluctúa un 101,3% en 24 horas: rotación de small caps combinada con impulso de actividades ecológicas en Bangkok